เน็กซัสฯ เผยตลาดคอนโดฯกทม.ปี60 ร้อนแรงสร้างสถิติใหม่ ยูนิตเสนอขายมากที่สุดในรอบ 10 ปี พระโขนง-สวนหลวง ยังเนื้อหอมมีโครงการเปิดขายสูงสุด ในขณะที่ปทุมวัน–ราชเทวี มีการปรับขึ้นของราคาสูงสุดถึง 16% คาดปี 61 ยังโตต่อเนื่อง อุปทานจะเพิ่มขึ้นอีกไม่ต่ำกว่า 10% ชี้เทรนด์ที่อยู่อาศัยอนาคตก้าวสู่ยุค “ปรับเปลี่ยน” โตอย่างมีนัยจากเศรษฐกิจประเทศCLMV การเข้ามาลงทุนของต่างชาติ สังคมผู้สูงอายุ และเทคโนโลยีที่มีบทบาทในการพัฒนาโครงการเพิ่มมากขึ้น

ปี60ซัพพลายห้องชุดมากสุดในรอบ10ปี

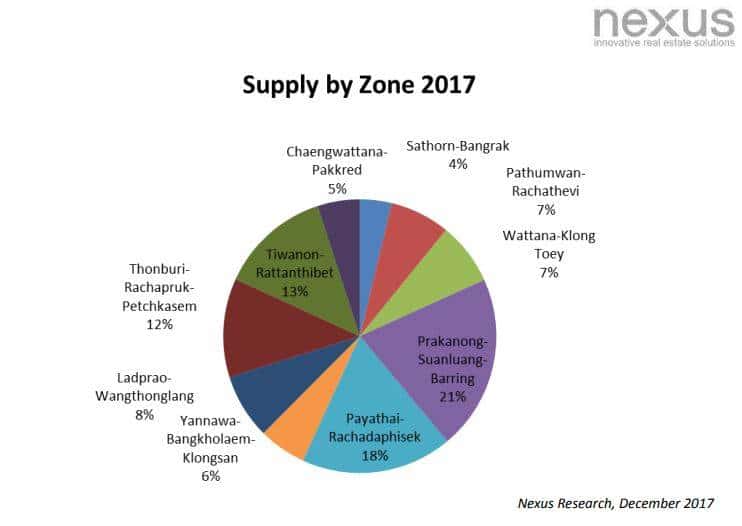

นางนลินรัตน์ เจริญสุพงษ์ กรรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เปิดเผยถึงผลวิจัยตลาดคอนโดมิเนียมในกรุงเทพปี 2560ว่า เป็นปีที่ผู้ประกอบการคอนโดมิเนียมในกรุงเทพฯมีการแข่งขันที่ดุเดือด มีอุปทานเสนอขายใหม่จากผู้ประกอบการทั้งรายใหญ่ และรายย่อยถึง 62,700 ยูนิต จาก 128โครงการ ซึ่งเป็นปีที่มีจำนวนห้องชุดออกสู่ตลาดมากที่สุดในรอบ 10 ปี สาเหตุที่ทำให้อุปทานของคอนโดมิเนียมเพิ่มขึ้นอย่างมากนั้น เนื่องมากจากทั้งผู้ประกอบการขนาดใหญ่ และรายใหม่ยังคงเดินหน้าพัฒนาโครงการอย่างต่อเนื่อง ทั้งยังมีการพัฒนาโครงการขนาดใหญ่เป็นจำนวนมาก ส่งผลให้มีจำนวนห้องชุดรวมทั้งตลาดถึง 550,000 หน่วย โดยมีห้องชุดเปิดตัวใหม่สูงกว่าอัตราเฉลี่ยห้องชุดที่เปิดตัวในช่วง 5 ปีที่ผ่านมาถึง 15% (ห้องชุดที่เปิดตัวใหม่ในปี 2556-2560 มีอัตราเฉลี่ย 53,600 หน่วยต่อปี) และโครงการต่างๆ ก็ยังคงขยายตัวออกไปยังทำเลรอบใจกลางเมือง สำหรับทำเลที่มีอุปทานเพิ่มขึ้นมากที่สุด 3 อันดับแรก คือ 1. พระโขนง -สวนหลวง จำนวน 14,400 หน่วย หรือ 23% 2. พญาไท-รัชดาภิเษก จำนวน 13,200หน่วย หรือ 21% และ 3. ธนบุรี -เพชรเกษม จำนวน 8,900 หรือ 14% หน่วย โดยทั้งหมดคิดเป็นจำนวนหน่วยมากกว่า 58% ของคอนโดมิเนียมที่เปิดใหม่ทั้งหมด

ด้านการขยายวงการเติบโตของการพัฒนาโครงการในแต่ละพื้นที่นั้น เป็นทีทราบกันดีอยู่แล้วว่า ในช่วง 5 ปีที่ผ่านมาตลาดคอนโดมิเนียมได้ขยายตัวออกไปจากกลางเมืองเป็นอย่างมาก โดยโซนที่มีอัตราการขยายตัวของคอนโดมิเนียมมากที่สุด คือ ธนบุรี -เพชรเกษม โตถึง 107% ตามมาด้วยติวานนท์-รัตนาธิเบศร์ 76% และแจ้งวัฒนะ-ปากเกร็ด 68% เมื่อเทียบจากปี 2559

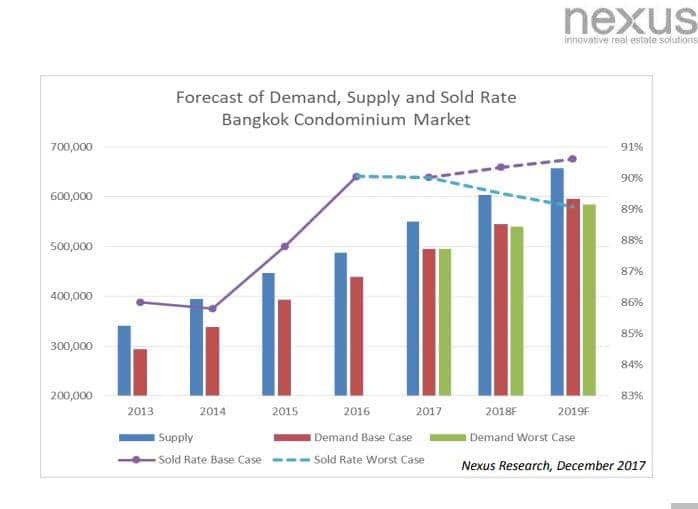

“ภาพรวมของอุปสงค์ในปี 2560 ยังคงเติบโตได้ดี โดยอุปสงค์หรือยอดขายใหม่ในตลาดอยู่ที่ 57,300 หน่วย ซึ่งสูงกว่าอัตราขายเฉลี่ยห้องชุดในช่วง 5 ปีทีผ่านมาอยู่ถึง 14% (อัตราขายเฉลี่ยห้องชุดในปี 2555-2559 มีอัตราเฉลี่ย 50,400 หน่วยต่อปี อย่างไรก็ตามเมื่อพิจารณาถึงอัตราการขายรวมของตลาดคอนโดฯทั้งตลาด จะยังคงที่อยู่ที่ 90% เท่ากับปี 2559 (ยอดขายรวมของคอนโดมิเนียมสะสมเพิ่มเป็น 496,100 หน่วย) ซึ่งทำให้ ณ ปัจจุบันมี ห้องชุดเหลือขายอยู่ในตลาดทั้งสิ้นประมาณ 53,900 หน่วย”นางนลินรัตน์ กล่าว

ในปี 2560 คอนโดมิเนียมที่เปิดใหม่ในตลาดมียอดขายเฉลี่ยอยู่ที่ 62% ทั้งนี้ ทำเลที่มีจำนวนห้องชุดที่ขายได้สูงสุด 3 อันดับแรก คือ 1. พระโขนง-สวนหลวง 2.พญาไท-รัชดาภิเษก 3.ปทุมวัน-ราชเทวี โดยพบว่าพระโขนง- สวนหลวง ยังคงเป็นทำเลยอดนิยม มีห้องชุดเปิดใหม่จำนวนมากในทุกปี และยังคงมีอัตราการขายสูงอย่างต่อเนื่องเช่นกัน สำหรับทำเลปทุมวัน-ราชเทวี เป็นเขตที่ห้องชุดเปิดใหม่มียอดขายสูงสุด คือ 88%

ปทุมวัน-ราชเทวีราคาคอนโดฯปรับสูงถึง16%

ส่วนราคาขายเฉลี่ยของคอนโดมิเนียมในกรุงเทพฯ ในปี2560 ปรับตัวสูงขึ้นในอัตราที่ลดลง โดยปรับตัวสูงขึ้น 8% จากเดิมเมื่อปี 2559 มีราคาขายเฉลี่ยอยู่ที่ 121,000 บาทต่อตารางเมตร ปรับขึ้นเป็น 130,600 บาทต่อตารางเมตร ในปี 2560 ซึ่งอัตราการเพิ่มขึ้นนี้ ใกล้เคียงอัตราเฉลี่ยของการเติบโตของราคาคอนโดมิเนียมในช่วง 5 ปีที่ผ่านมาที่มีอัตราเพิ่มขึ้นเฉลี่ย 9% ต่อปี อย่างไรก็ตาม เมื่อลงมาดูในรายละเอียดจะพบว่า ทำเลที่มีการปรับขึ้นของราคาคอนโดมิเนียมสูงสุด คือ ในเขตปทุมวันและราชเทวี โดยราคาคอนโดปรับตัวสูงขึ้นถึง 16% หรือ 234,000 บาทต่อตารางเมตร ซึ่งปัจจัยมาจากห้องชุดในทำเลนี้ยังคงเป็นที่ต้องการเป็นอย่างมาก, ราคาต้นทุนที่ดินเพิ่มสูงขึ้น และอุปทานใหม่ในเขตนี้มีจำนวนไม่มากในช่วงระยะเวลาหลายปีที่ผ่านมา ส่วนตลาดคอนโดมิเนียมกลางเมืองนั้น ราคาปรับตัวสูงขึ้นถึง 12% หรือ 210,700 บาทต่อตารางเมตร ซึ่งเป็นไปในทิศทางเดียวกันเขตยานนาวาและคลองสานที่มียอดขายดี ราคาก็ปรับตัวสูงขึ้นถึง 12% เช่นเดียวกัน สำหรับโครงการในส่วนกรุงเทพชั้นนอกราคาปรับขึ้นไม่มากนักอยู่ที่ประมาณ 5%

แนวโน้มปี61อุปทานกรุงเทพฯชั้นใน-โดยรอบมากสุด

สำหรับคาดการณ์แนวโน้มของตลาดคอนโดมิเนียมในปี 2561 นางนลินรัตน์ กล่าวว่า ในด้านของอุปทานคาดว่าจะเพิ่มขึ้นอีกไม่ต่ำกว่า 55,000 หน่วย หรือ 10% โดยกรุงเทพชั้นใน และเขตรอบกรุงเทพชั้นใน จะเป็นทำเลที่มีอุปทานใหม่เกิดขึ้นมาก ในขณะที่กรุงเทพชั้นนอกจะมีจำนวนโครงการที่เปิดใหม่ไม่มากนัก แต่จะมีจำนวนหน่วยต่อโครงการค่อนข้างมาก สำหรับความต้องการห้องชุดจะยังคงเติบโตขึ้นในอัตราที่ใกล้เคียงกันกับอุปทาน ซึ่งจะส่งผลทำให้ห้องชุดในตลาดคงเหลือประมาณ 58,000-60,000 หน่วยในปี 2561

โดยระดับราคาคอนโดมิเนียมในตลาดกรุงเทพชั้นในปี2561 คาดว่าจะปรับตัวขึ้นอีกอย่างน้อย11% ในขณะที่ตลาดกรุงเทพชั้นใน และตลาดรอบนอกราคาจะปรับตัวขึ้นอีกประมาณ 5-6% ส่งผลให้ราคาเฉลี่ยของตลาดปรับขึ้นอีกอย่างน้อย 8%

ปี 2561 จะเห็นแนวโน้มในการพัฒนาคอนโดมิเนียมทุกเซกเมนต์เข้าไปอยู่ในซอยเล็กเป็นตึก 7-8 ชั้นมากขึ้นอย่างแน่นอน เนื่องจากที่ดินริมถนนใหญ่หายาก และราคาจะยังคงขยับตัวสูงขึ้นอีกอย่างต่อเนื่อง เมื่อพิจาณาความเคลื่อนไหวของตลาดคอนโดมิเนียมโดยแบ่งตาม segment ราคาแล้ว จะแบ่งเป็น 5 segment คือ 1) ตลาดซูเปอร์ ลักชัวรี่ 2) ตลาดลักชัวรี่ 3) ตลาดไฮเอนด์ 4) ตลาดคอนโดระดับกลาง และ 5) ตลาดซิตี้คอนโด

สำหรับตลาดซูเปอร์ลักชัวรี่ และตลาดลักชัวรี่ จะพบว่าผู้ประกอบการรายใหญ่และรายใหม่ๆ ยังคงให้ความสนใจกับตลาดนี้เช่นเดิม แนวโน้มด้านราคา คาดว่าจะยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง ในขณะที่กลุ่มผู้ซื้อจะขยายวงกว้างออกไปยังตลาดต่างชาติ โดยกลุ่มต่างชาตินี้จะมีทั้งที่ซื้อไว้ลงทุน และซื้อไว้เพื่อเป็นที่บ้านหลังที่สองเพิ่มมากขึ้น ซึ่งการเข้ามาของต่างชาตินั้นนอกจากจะเข้ามาในฐานะผู้ซื้อแล้ว ยังเข้ามาในภาพของผู้ร่วมทุนอีกด้วย ซึ่งทุนต่างชาติที่เข้ามาลงทุนในตลาดระดับนี้ ช่วยทำให้ผู้ซื้อเกิดความเชื่อมั่นได้มากยิ่งขึ้นตามไปด้วย

ส่วนตลาดไฮเอนด์ ผู้พัฒนาโครงการส่วนใหญ่จะยังคงเป็นรายใหญ่ที่หาซื้อที่ดินทำเลติดรถไฟฟ้ากลางเมืองได้ แต่อย่างไรก็ตาม ด้วยราคาคอนโดมิเนียมในตลาดนี้ จะมีผู้ซื้อในวงจำกัด ส่วนตลาดคอนโดระดับกลาง ยังคงเป็นโครงการที่อยู่บริเวณรอบใจกลางเมือง อยู่ใกล้รถไฟฟ้า ซึ่งจะเป็นตลาดที่ผู้ซื้อส่วนใหญ่มีรายได้ที่มั่นคง ต้องการที่อยู่อาศัยเพื่ออยู่จริง ทำให้ผู้พัฒนาสินค้ามีความจำเป็นที่จะต้องพัฒนาให้ตอบรับกับไลฟ์สไตล์ของคนกลุ่มนี้ได้อย่างแท้จริง สำหรับตลาดซิตี้คอนโดฯ เงื่อนไขด้านราคายังคงเป็นปัจจัยหลักในการตัดสินใจของผู้ซื้อ ดังนั้นผู้ประกอบการควรต้องบริหารต้นทุนให้ดี เพื่อให้ได้ราคาขายที่ดี ทั้งยังต้องพิจารณาไปจนถึงเรื่องเงื่อนไขการจ่ายเงินของลูกค้า และการผ่อนชำระกับทางธนาคารที่ไม่กระทบกระเทือนค่าใช้จ่ายของผู้ซื้อมากนัก

“สำหรับอีกทำเลที่น่าจับตามองคือย่านเจริญกรุง-เยาวราช เพราะซัพพลายมีไม่มากและที่ดินค่อนข้างหายาก จึงไม่ค่อยมีโครงการใหม่เปิดตัวมากนัก ในขณะที่ทำเลสุขุมวิทช่วงต้น-ปลาย ยังเป็นทำเลพระเอกมีโครงการเปิดมากที่สุดเช่นเดิม”นางนลินรัตน์ กล่าว

จับตา3เทรนด์ลงทุนอสังหาฯในอนาคต

นางนลินรัตน์ กล่าวเพิ่มเติมว่า เทรนด์ของตลาดอสังหาฯในอนาคต จะขอมองจากการประมาณการอัตราการเติบโตทางเศรษฐกิจของประเทศ(GDP) เป็นหลัก ซึ่งประมาณการณ์ GDP ที่รัฐบาลได้วางไว้ในปี 2560-2563 คือ ประมาณการที่ 4% ซึ่งตัวเลขนี้น่าจะสะท้อนให้เห็นว่าการเติบโตของเศรษฐกิจในภาคส่วนต่างๆในประเทศน่าจะเป็นไปได้ด้วยดี แต่เมื่อมองลึกลงมาที่เซกเมนต์อสังหาฯ ยังคงต้องพิจารณาจากปัจจจัยเสี่ยงต่างๆ ทั้งภายในและภายนอกประเทศที่จะส่งผลกระทบต่อการเติบโตของตลาดอสังหาริมทรัพย์อย่างมีนัยสำคัญ ซึ่งปัจจัยดังกล่าว ได้แก่ พัฒนาการทางเศรษฐกิจของประเทศเพื่อนบ้าน เนื่องจากภายในอีก 10 ปีข้างหน้าประเทศ ประเทศจากกัมพูชา ลาว เมียนมา และเวียดนาม (CLMV)เหล่านี้ จะสามารถพัฒนาให้ทันประเทศไทยได้ เมื่อประเทศเหล่านี้พัฒนาและยังมีโอกาสที่จะเติบโตขึ้นอย่างต่อเนื่อง ย่อมส่งผลให้เม็ดเงินซึ่งเคยเข้ามาลงทุนที่ประเทศไทย โดนกระจายออกไปยังประเทศเพื่อนบ้าน การเข้ามาซื้ออสังหาฯในไทยจากชาวต่างชาติ อาจจะเริ่มน้อยลง เนื่องจากมีทางเลือกที่เพิ่มมากขึ้นของเพื่อน หรือหามองในด้านปัจจัยภายใน ซึ่งอีกไม่กี่ปีไทยจะเดินเข้าสู่สังคมผู้สูงอายุในอีกไม่ช้า อันจะส่งผลให้ที่อยู่อาศัยต้องปรับเปลี่ยนไปเพื่อรองรับวิถีชีวิตของคนสูงอายุ หรือแม้กระทั่งการพัฒนาการทางเทคโนโลยีที่รวดเร็ว และเข้าถึงวิถีชีวิตของคนซึ่งย่อมมีอิทธิพลกับการอยู่อาศัยอย่างแน่นอน ทั้งหมดที่กล่าวมาสามารถสรุปได้เป็น 3 แนวทาง ในการกล่าวถึงแนวโน้มการอยู่อาศัยในอนาคต คือ การลงทุน เทรนด์ของการอยู่อาศัย และทำเลที่ตั้ง

เทรนด์ที่ 1 ด้านการลงทุน จะพบว่าผู้ประกอบการจะเลือกโครงการสิทธิการเช่าระยะยาว (Leasehold) บนที่ดินขนาดใหญ่ที่มีศักยภาพ ที่สามารถพัฒนาเป็นโครงการอสังหาริมทรัพย์มีการครอบครองโดยหน่วยงานรัฐบาล โดยผู้ประกอบการได้นำมาพัฒนาเป็นโครงการเมกะโปรเจกต์ (Mega Project) ที่ผสมผสานการใช้พื้นที่ในด้านของผู้ซื้อเองก็หันมาให้ความสนใจมากขึ้นเนื่องจากถูกกว่า และที่ดินส่วนใหญ่ก็มีขนาดใหญ่ นอกจากนี้จะเห็นการพัฒนาโครงการแบบผสมผสาน (Mixed-used) เพื่อกระจายความเสี่ยงในการพัฒนาโครงการ ลดการแข่งขันทางธุรกิจ และตลาดต่างประเทศก็ยังคงเข้ามาเพิ่มบทบาทความสำคัญทั้งในแง่การลงทุนขนาดใหญ่ และรายย่อย บริษัทต่างชาติจะให้ความสนใจร่วมลงทุนกับผู้พัฒนาโครงการในไทยทั้งรายใหญ่ และรายย่อยหลายโครงการ โดยมีแนวโน้มที่จะนำเงินลงทุนและเทคโนโลยีเข้ามาร่วมพัฒนาโครงการ โดยกลุ่มร่วมทุนต่างชาติที่ให้ความสนใจนั้นมีมาจากหลายประเทศ อาทิ ญี่ปุ่น จีน ฮ่องกง ในขณะเดียวกันนักลงทุนรายย่อยต่างชาติที่ซื้อห้องเพื่อลงทุนระยะยาวและปล่อยเช่าก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

เทรนด์ที่ 2 ด้านการอยู่อาศัยในอนาคต จะเห็นได้ว่าปัจจัยทางด้านประชากรศาสตร์ที่ประเทศไทยมีแนวโน้มที่จะเป็นสังคมผู้สูงอายุมากขึ้น ดังนั้น การเกิดตลาดที่เป็นบ้านสำหรับผู้สูงอายุ (Senior Home หรือ Elderly Care) จะเกิดขึ้นเพื่อตอบโจทย์สังคมไทย และจะเป็นสินค้าที่จะเกิดขึ้นอย่างต่อเนื่อง ดังนั้นการจะทำให้ผู้บริโภคชาวไทยยอมรับและปรับเข้ากับไลฟ์สไตล์คนไทยได้นั้น เป็นความท้าทายหลักของสินค้าประเภทนี้ ในขณะเดียวกันเทคโนโลยีที่เข้าถึงไลฟ์สไตล์ของคนได้อย่างรวดเร็ว ผู้ประกอบการจึงยิ่งต้องพัฒนาที่อยู่อาศัยให้ตอบโจทย์ให้ทันความเปลี่ยนแปลงเหล่านี้ได้เช่นกันคือ บ้านที่มาพร้อมกับเทคโนโลยี นอกจากนี้แนวคิดของการมีบ้านที่อยู่อาศัยได้จริง เช่น ห้องขนาดเล็ก แต่มีพื้นที่ส่วนกลางขนาดใหญ่ บ้านที่อยู่อาศัยได้อย่างยั่งยืนด้วยคุณภาพของการก่อสร้าง สุดท้ายบ้านที่เป็นมิตรกับสังคมและสิ่งแวดล้อมที่ทำให้ผู้อาศัยได้รู้สึกผ่อนคลายและเป็นบ้านที่อยู่อาศัยได้ในระยะยาว

เทรนด์ที่ 3 ด้านทำเลที่ตั้ง ซึ่งยังคงเป็นปัจจัยสำคัญที่จะชี้นำแนวโน้มการอยู่อาศัย โดยทำเลที่ตั้งที่น่าสนใจ สำหรับตลาดที่อยู่อาศัยประเภทคอนโดมิเนียม แบ่งออกเป็น 3 กลุ่มหลัก 1.เป็นกลุ่มทำเลใจกลางเมือง โดยใจกลางเมืองจะถูกกำหนดเป็นศูนย์กลางขนาดย่อม (Node) มากขึ้น เช่น พร้อมพงษ์ถึงทองหล่อเป็นแหล่งศูนย์กลางluxury lifestyle ที่มีทั้งคอนโดมิเนียมและบ้านราคาสูง รวมถึงแหล่งท่องเที่ยวและร้านอาหารชิคๆ มากมาย, ศูนย์กลางธุรกิจใหม่แถบแยกรัชดา พระราม 9, ทำเลศูนย์กลางของย่านเมืองเก่าเยาวราชเจริญกรุง และศูนย์กลางที่อยู่อาศัยระดับลักชัวรี่ อาทิ หลังสวน เพลินจิต 2.กลุ่มทำเลติดรถไฟฟ้า ซึ่งจะเป็นทำเลที่ควรต้องคำนึงถึงอย่างมาก เพราะการพัฒนาระบบขนส่งมวลชนสาธารณะที่ดี ย่อมส่งผลถึงการเติบโตของอสังหาริมทรัพย์ตามไปด้วย โดยทำเลที่น่าจับตามองมากที่สุด คือ บางซื่อ เนื่องจากทางภาครัฐกำลังพยายามที่จะผลักดันเป็น Transit Oriented Development (TOD) เป็นหนึ่งในทำเลที่น่าจับตามอง ส่วนต่อขยายของรถไฟฟ้าและและที่กำลังก่อสร้างสายสีเขียว สีเหลือง และสีส้ม ยังคงมีความน่าสนใจและ3.กลุ่มทำเลริมแม่น้ำ ไม่ว่าจะเป็นบริเวณเจริญนคร เจริญกรุงที่กำลังจะเป็นศูนย์กลาง ช้อปปิ้งและไลฟ์สไตล์ใหม่

“การเติบโตของอสังหาริมทรัพย์คือการเติบโตแบบลูกโซ่ เป็นวงจรที่เกี่ยวเนื่องกันไปทั้งระบบ เมื่อเรามองเห็นการเปลี่ยนแปลงของภาวะเศรษฐกิจ สังคม วัฒนธรรม เทคโนโลยีที่พัฒนาการอย่างรวดเร็ว ทั้งในระดับประเทศ และระดับโลก ล้วนเป็นสิ่งที่ผู้ประกอบการต้องให้ความสำคัญทั้งสิ้น”นางนลินรัตน์ กล่าวในที่สุด

http://www.itexam-online.com/

http://www.passexamvce.com/

http://www.itcert-online.com/

70-532 tutorial

C_TCRM20_72 exam

C_TAW12_740

IIA-CIA-PART1 course

ACMP_6.4 tutorial

117-202 tutorial

E20-555 exam

CCBA course

JK0-022 tutorial

PGCES-02 tutorial