มาตรการ LTV มีผลต่อการตัดสินใจซื้อที่อยู่อาศัย(บ้าน)ของคนกรุงฯ ราว 20 % … คาดยอดโอนที่อยู่อาศัยปี 2562 หดตัว 8.5-12.5 %

ประเด็นสำคัญ

- ศูนย์วิจัยกสิกรไทย สำรวจพฤติกรรมการซื้อที่อยู่อาศัยของคนกรุงเทพฯและปริมณฑล พบว่า มาตรการ LTV ที่เป็นปัจจัยเฉพาะในปี 2562 คาดว่าจะส่งผลต่อความต้องการซื้อที่อยู่อาศัยของคนกรุงฯ ในช่วง 1-2 ปีนี้ ราว 18-22 %(ร้อยละ : % )(ค่ากลางที่ร้อยละ 20) ขณะที่ผู้ตอบแบบสอบถามกว่าครึ่งไม่ทราบมาตรการ จึงอาจจะส่งผลต่อความสามารถในการปรับตัวได้เช่นกัน

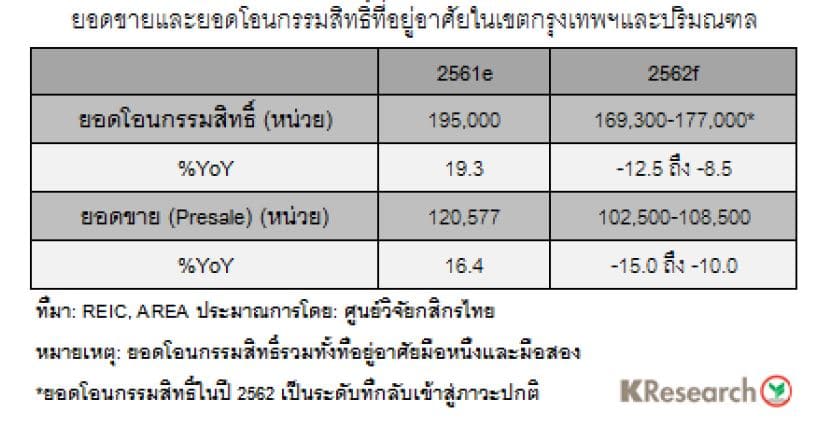

- ศูนย์วิจัยกสิกรไทย คาดว่า ปี 2562 กิจกรรมการโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล จะอยู่ที่ 169,300-177,000 หน่วย ปรับตัวลง 8.5-12.5 % ส่วนหนึ่งเป็นผลจากฐานที่สูงของปี 2561 ที่ยอดโอนกรรมสิทธ์ที่อยู่อาศัยคาดว่าสูงถึง 193,500 หน่วย

ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยปี 2562 ยังเผชิญกับปัจจัยท้าทายหลายประการ ไม่ว่าจะเป็นเรื่องความต่อเนื่องในการฟื้นตัวของเศรษฐกิจของประเทศ กำลังซื้อภาคประชาชนที่ยังเปราะบางโดยเฉพาะกลุ่มผู้มีรายได้น้อย จำนวนที่อยู่อาศัยรอขายสะสมในตลาดที่อยู่ในระดับสูง และปัจจัยเฉพาะของปี 2562 เช่น มาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (Loan-To-Value: LTV) ของธนาคารแห่งประเทศไทย (ธปท.) ที่จะมีผลบังคับใช้ในเดือนเมษายน 2562 ทั้งนี้ ศูนย์วิจัยกสิกรไทยได้ทำการสำรวจพฤติกรรมการเลือกซื้อที่อยู่อาศัยของคนกรุงเทพฯ เพื่อสะท้อนแนวโน้มความต้องการซื้อที่อยู่อาศัยใน 1-2 ปีนี้ โดยให้ความสำคัญกับเรื่องมาตรการ LTV อันเป็นปัจจัยท้าทายเฉพาะในปี 2562 ที่อาจส่งผลต่อการตัดสินใจเลือกซื้อที่อยู่อาศัยในกรุงเทพฯ

การตัดสินใจซื้อที่อยู่อาศัยของคนกรุงฯ คาดได้รับผลกระทบจากมาตรการ LTV ราวร้อยละ 20

ตามที่ ธปท.ได้ประกาศเงื่อนไขเกี่ยวกับมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) ที่จะบังคับใช้ใน วันที่ 1 เมษายน 2562 อันส่งผลให้ผู้ซื้อที่อยู่อาศัยหลังแรกที่ราคาสูงกว่า 10 ล้านบาทขึ้นไป หรือผู้ที่ต้องการซื้อที่อยู่อาศัยเป็นแห่งที่ 2 ในกรณีที่บ้านหลังแรกยังอยู่ในการผ่อนชำระ จะต้องเพิ่มสัดส่วนเงินดาวน์/เงินสดเป็น 10-20 % ของมูลค่าที่อยู่อาศัยนั้น ศูนย์วิจัยกสิกรไทย มองว่า ปัจจัยนี้ ประกอบกับอีกหลายปัจจัยทั้งด้านอุปสงค์และอุปทาน คงจะส่งผลต่อกิจกรรมการซื้อขายที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล จึงได้มีการสำรวจความคิดเห็นของคนกรุงฯ และได้ข้อสรุปดังต่อไปนี้

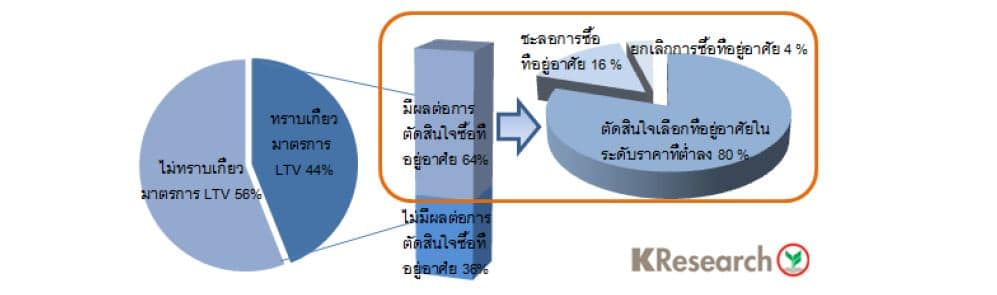

- คนกรุงฯ ร้อยละ 56 ยังไม่ทราบมาตรการ LTV ซึ่งในกลุ่มนี้มีรายได้เฉลี่ยต่อเดือนที่ค่อนข้างต่ำราว 31,600 บาท และเป็นกลุ่มที่มีความต้องการซื้อที่อยู่อาศัยในช่วง 1-2 ปีนี้ สูงถึง 91% ทั้งนี้ การที่ไม่ทราบถึงมาตรการดังกล่าว อาจเป็นอุปสรรคหากมีการตัดสินใจซื้อที่อยู่อาศัยโดยเฉพาะสำหรับผู้ที่ไม่สามารถสำรองเงินได้เพียงพอในทันทีเพื่อรองรับกรณีที่จะได้รับวงเงินสินเชื่อเงินกู้ซื้อบ้านที่อาจน้อยลง

- คนกรุงฯ ร้อยละ 44 ทราบมาตรการ และเกือบ 2 ใน 3 ของคนกลุ่มนี้รับว่ามาตรการ LTV ส่งผลต่อการตัดสินใจเลือกซื้อที่อยู่อาศัย รวมทั้งส่วนใหญ่เลือกที่จะปรับตัวด้วยการลดระดับราคาที่อยู่อาศัยเพื่อลดภาระเงินดาวน์/เงินสดที่สูงขึ้น รองลงมาคือการชะลอการซื้อที่อยู่อาศัยออกไป 1-3 ปี และมีเพียงส่วนน้อยที่ตัดสินใจยกเลิกการซื้อที่อยู่อาศัย

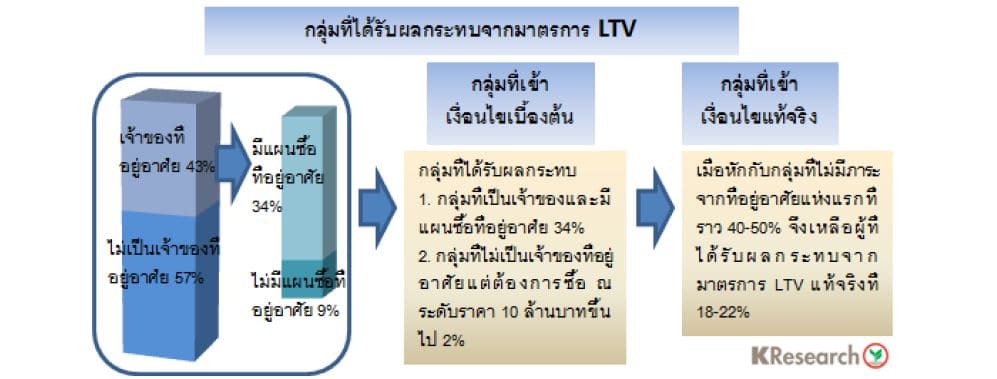

- ศูนย์วิจัยกสิกรไทย ประเมินว่า มาตรการ LTV อาจมีผลต่อการตัดสินใจซื้อที่อยู่อาศัยของคนกรุงฯ ในช่วง 1-2 ปีนี้ ราว 18-22 % (ค่ากลางที่ร้อยละ 20) (*1) จากผลสำรวจ พบว่ากลุ่มที่ถือครองที่อยู่อาศัยและมีความประสงค์ที่จะซื้อที่อยู่อาศัยเพิ่มเติม ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากมาตรการคิดเป็นสัดส่วนที่ 34 % และเมื่อรวมกับกลุ่มที่ไม่ได้เป็นเจ้าของที่อยู่อาศัยที่ต้องการซื้อที่อยู่อาศัยในราคา 10 ล้านบาทขึ้นไปที่มีสัดส่วนราว 2 % ของภาพรวม ส่งผลให้กลุ่มที่จะเข้าข่ายได้รับผลกระทบจากมาตรการ LTV เบื้องต้น คาดว่ามีสัดส่วนราว 36 % อย่างไรก็ตาม หากตัดผู้ซื้อที่น่าจะพ้นภาระการผ่อนชำระจากที่อยู่อาศัยหลังแรกออกไป พบว่า กลุ่มผู้ซื้อที่อยู่อาศัยที่จะได้รับผลกระทบจากมาตรการ LTV จะอยู่ที่ราว 18-22 % และเมื่อพิจารณาข้อมูลจำนวนบัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ที่เฉลี่ยอยู่ที่ราว 1 แสนบัญชีต่อปี (อ้างอิงข้อมูลจาก ธปท.) จึงกล่าวได้ว่า มาตรการ LTV อาจมีผลต่อการซื้อที่อยู่อาศัยราว 18,000-22,000 บัญชี

หมายเหต : (*1) ผลกระทบต่อการตัดสินใจที่อยู่อาศัย ไม่ใช่ผลกระทบในเชิงมูลค่า แต่เป็นในด้านของความคิดเห็นหรือความรู้สึก

ท่ามกลางหลายปัจจัยท้าทาย และผลของฐานที่สูงในปี 2561 จึงประเมินว่า ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลในปี 2562 อาจหดตัวร้อยละ 8.5-12.5

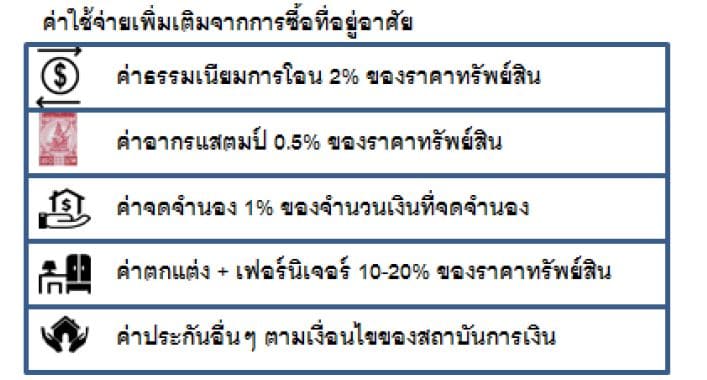

จากปัจจัยแวดล้อมที่สร้างแรงกดดันต่อตลาดที่อยู่อาศัย ทั้งประเด็นกำลังซื้อ ความสามารถในการผ่อนชำระเงินกู้หลังมาตรการ LTV มีผลบังคับใช้ตั้งแต่เดือนเมษายน 2562 ตลอดจนอุปทานสะสมของที่อยู่อาศัยค้างขายในเขตกรุงเทพฯและปริมณฑลที่ยังน่าจะมีสูงถึง 199,768 หน่วย ณ สิ้นปี 2561 รวมไปถึงการที่พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างจะเริ่มมีผลในปี 2563 ด้วย ศูนย์วิจัยกสิกรไทย จึงประเมินว่า หลังจากการเร่งธุรกรรมการซื้อขายของตลาดที่อยู่อาศัยในช่วงไตรมาสแรกปี 2562 แล้ว ทิศทางตลาดที่อยู่อาศัยจะปรับตัวอย่างระมัดระวังมากขึ้น เนื่องจากผู้ที่ต้องการซื้อที่อยู่อาศัยจะต้องสำรองเงินเพิ่มขึ้นที่ราว 11-22 เท่าของรายได้หลังหักค่าใช้จ่าย(*2) เมื่อเทียบกับก่อนมาตรการ LTV ใช้บังคับที่ต้องสำรองเงินเพื่อซื้อที่อยู่อาศัยราว 5-11 เท่าของรายได้หลังหักค่าใช้จ่าย ซึ่งหมายความว่าผู้ที่จะซื้อที่อยู่อาศัยคงจะมีความต้องมีความพร้อม และการวางแผนทางการเงินระยะยาวที่ดี เพื่อรองรับผลจากมาตรการ LTV รวมทั้งรายจ่ายเพิ่มเติมจากที่อยู่อาศัยอื่น เช่น ค่าธรรมเนียม ค่าอากรแสตมป์ หรือ ค่าเฟอร์นิเจอร์ เป็นต้น ดังนั้น ผู้ซื้อที่อยู่อาศัยอาจจำเป็นต้องปรับตัวโดยเลือกซื้อที่อยู่อาศัยที่ราคาไม่สูงจนเกินความสามารถทางการเงินของตนเป็นสำคัญ

จากภาพกลุ่มผู้ซื้อในประเทศที่มีปัจจัยให้ต้องคำนึงถึงมากขึ้นดังกล่าว เมื่อประกอบกับทิศทางการซื้อที่อยู่อาศัยโดยเฉพาะคอนโดมิเนียมของชาวต่างชาติที่คาดว่าจะไม่เร่งขึ้นมากในปี 2562 เช่นกัน ท่ามกลางแนวโน้มเศรษฐกิจโลกที่เติบโตชะลอลงและบรรยากาศตลาดในประเทศที่มีความระมัดระวังมากขึ้น ศูนย์วิจัยกสิกรไทย จึงคาดการณ์ว่า การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล ในปี 2562 อาจอยู่ที่จำนวน 169,300–177,000 หน่วย หรือหดตัวประมาณร้อยละ 8.5-12.5 ส่วนหนึ่งเป็นผลจากจำนวนที่อยู่อาศัยสร้างเสร็จในปี 2561 ที่เข้าสู่ตลาดจำนวนมาก กอปรกับการทำตลาดของผู้ประกอบการเพื่อเร่งระบายที่อยู่อาศัยค้างขายที่อยู่ในระดับสูง ก่อนที่มาตรการ LTV มีผลบังคับ

หมายเหต : (*2) คำนวณจากที่อยู่อาศัยราคา 3.5 ล้านบาท ซึ่งเป็นค่ากลางของระดับราคาที่อยู่อาศัยที่ 2-5 ล้านบาท ซึ่งคิดเป็นสัดส่วนร้อยละ 60 ของการโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งหมด ในกรุงเทพฯ และปริมณฑลในปี 2561 ทั้งนี้ ณ ระดับราคาที่อยู่อาศัยดังกล่าว ผู้ซื้อจะต้องมีรายได้ขั้นต่ำ 55,000 บาทต่อเดือน ซึ่งจะมีรายได้หลังหักค่าใช้จ่ายราว 33,000 บาท บนสมมติฐานของค่าใช้จ่ายประจำที่ร้อยละ 40 ต่อเดือน

”")