บุคคล3กลุ่มผู้มีส่วนได้-ส่วนเสียภาษีตามพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างฯฉบับใหม่ ประกาศใช้ 1 ม.ค.62 แน่ ชง13ประเด็นเสนอสนช.แปรญัตติ ระบุกฎหมายใหม่เอื้อบุคคลธรรมประกอบธุรกิจรูปแบบบริษัทพร้อมเงื่อนไขรับสิทธิประโยชน์

ศาสตราจารย์พิเศษ กิติพงศ์ อุรพีพัฒนพงศ์ ประธานกรรมการ บริษัท เบเคอร์ แอนด์ แม็คเค็นซี่ จำกัด เปิดเผยในงานสัมมนาภายใต้หัวข้อ “กลยุทธ์รับมือภาษีที่ดินและสิ่งปลูกสร้าง” ว่าเหตุผลที่ภาครัฐมีการจัดทำร่างพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ….คือต้องการแก้ไขปัญหาจากปัญหาภาษีโรงเรือนและที่ดิน ที่มีฐานภาษี(ค่ารายปี)ซ้ำซ้อนกับภาษีเงินได้จากการให้เช่าทรัพย์สิน,การประเมินภาษีขึ้นอยู่กับดุลยพินิจของเจ้าพนักงานประเมิน,อัตราภาษีกำหนดไว้สูง (12.5%ของค่าเช่ารายปี)และยกเว้นภาษีแก่โรงเรือนที่อยู่อาศัยและโรงเรือนที่ไม่ได้ใช้ประโยชน์ รวมไปถึงต้องการแก้ไขปัญหาจากภาษีบำรุงท้องที่ ที่ราคาปานกลางไม่สะท้อนสภาวะปัจจุบัน,อัตราภาษีแบบถดถอย,มีการยกเว้นและลดหย่อนเป็นจำนวนมาก

ทั้งนี้คาดว่าพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ….จะประกาศใช้ในวันที่ 1 มกราคม 2562 โดยผู้ที่มีหน้าที่เสียภาษีมี 3 กลุ่มด้วยกันคือ

1.เจ้าของที่ดินหรือสิ่งปลูกสร้าง

2.ผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ

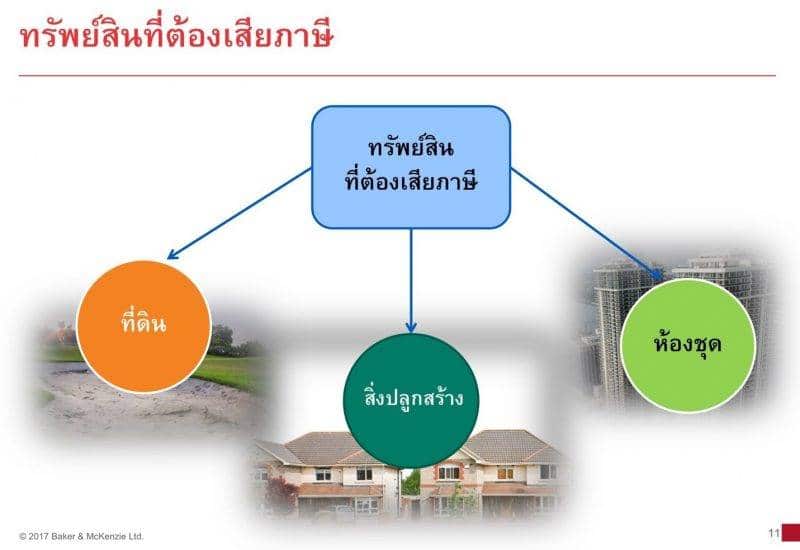

และ3.ผู้มีหน้าที่เสียภาษีแทนผู้เสียภาษีตามกฎหมาย ซึ่งทรัพย์สินที่ต้องเสียภาษีมี 3 ส่วนด้วยกันคือ ที่ดิน ที่ประเมินราคาตามทุนทรัพย์ที่ดิน ,สิ่งปลูกสร้างจะประเมินราคาตามทุนทรัพย์สิ่งปลูกสร้าง และห้องชุด ประเมินราคาตามทุนทรัพย์ห้องชุด

สำหรับประเด็นที่มีการขอแปรญัตติต่อสภานิติบัญญัติแห่งชาติ(สนช.) ได้แก่

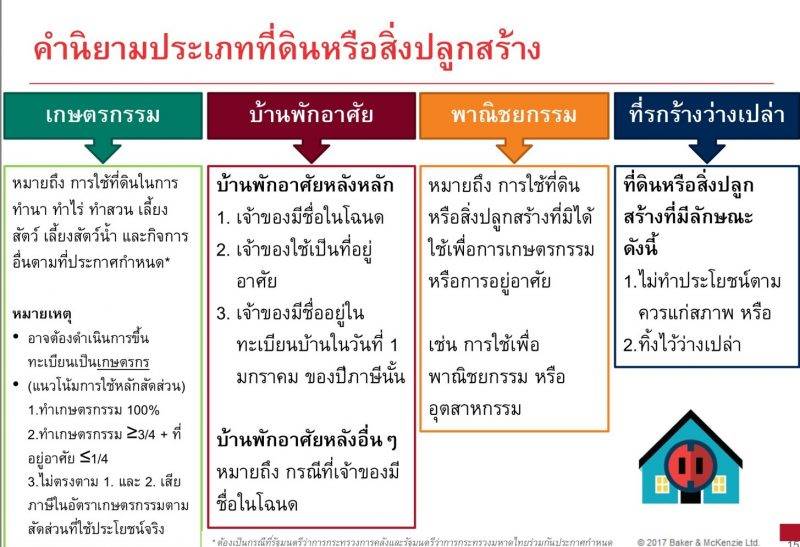

1. นิยามของคำว่า”สิ่งปลูกสร้าง”ให้ชัดเจน

2.ที่ดินหรือสิ่งปลูกสร้างที่ใช้ในวิสาหกิจเพื่อสังคม(กรณีไม่มีการจ่ายเงินปันผล)และส่วนกลางของนิคมอุตสาหกรรม ควรพิจารณาให้ได้รับยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง

3.ที่ดินหรือสิ่งปลูกสร้างที่โดยสภาพเป็นที่อยู่อาศัย ควรมีอัตราภาษีเท่ากัน ไม่ว่าจะนำไปใช้เพื่ออยู่อาศัยหรือใช้ประโยชน์ทางพาณิชย์

4.หลักเกณฑ์และเงื่อนไขที่ชัดเจนเกี่ยวกับการใช้ประโยชน์ในที่ดินในการประกอบเกษตรกรรม

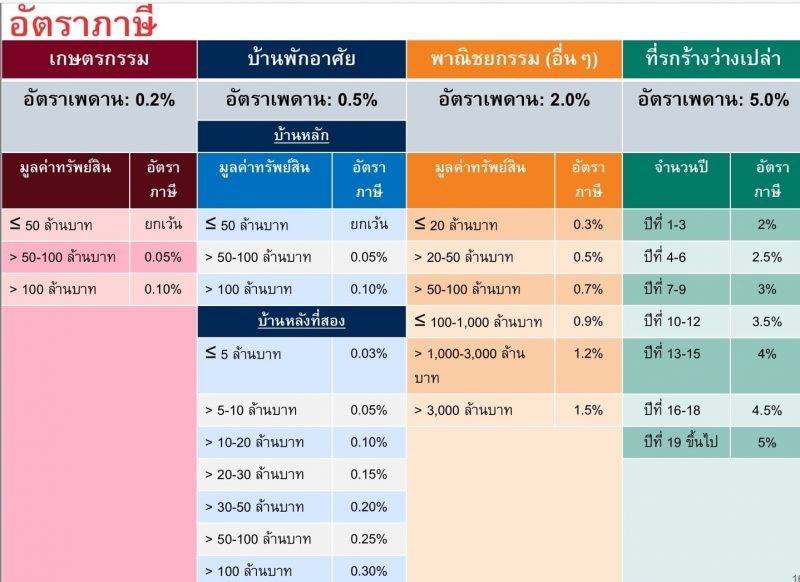

5.ปรับลดมูลค่าการยกเว้นภาษีสำหรับที่ดินเพื่อการอยู่อาศัยและที่ดินเพื่อการเกษตรลงเป็น 10 ล้านบาท หรือเก็บตั้งแต่บาทแรก

6. นิยามของคำว่า “ไม่ได้ทำประโยชน์ตามควรแก่สภาพ”ไว้อย่างชัดเจน เพื่อป้องกันปัญหาในทางปฏิบัติและดุลยพินิจในการตีความ

7.มาตรการลดอัตราภาษีสำหรับที่ดินอปลูกสร้างควรกำหนดระยะเวลาให้เหมาะสมกับสภาพความเป็นจริง

8.มาตรการบรรเทาภาระภาษีสำหรับที่พักอาศัยที่ได้มาทางมรดก

9. กำหนดให้องค์กรปกครองส่วนท้องถิ่นมีหน้าที่ต้องแจ้งภาษีค้างชำระแก่สำนักงานที่ดินทุกเดือน

10. อนุญาตให้บุคคลธรรมดานำค่าภาษีและสิ่งปลูกสร้างมาหักเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา

11. ควรขยายระยะเวลาการขอคืนภาษีเป็น 3 ปี

12. หลักเกณฑ์ที่ชัดเจนสำหรับการลดหรือยกเว้นภาษี กรณีที่ดินหรือสิ่งปลูกสร้างที่ได้รับความเสียหายจนเป็นเหตุให้ต้องทำการซ่อมแซมในส่วนสำคัญ

13.หลักเกณฑ์เรื่องการหักค่าเสื่อมราคาสิ่งปลูกสร้างไว้ให้ชัดเจนด้วยและกำหนดลักเกณฑ์และวิธีการเกี่ยวกับการหักค่าเสื่อมสำหรับทรัพย์สินทุกประเภท

นอกจากนี้ยังมีมาตรการส่งเสริมให้บุคคลธรรมประกอบธุรกิจในรูปแบบบริษัทหรือห้างหุ้นส่วนนิติบุคคล โดยมีเงื่อนไขในการได้รับสิทธิ์ประโยชน์ คือ

1. เป็นการโอนเพื่อชำระค่าหุ้นด้วยทรัพย์สินอย่างอื่นนอกจากเงินสด เช่น ที่ดิน หุ้น หรือสินค้า ซึ่งบุคคลดังกล่าวเป็นเจ้าของกรรมสิทธิ์ ทั้งนี้ต้องเป็นทรัพย์สินที่ใช้ในการประกอบกิจการของบุคคล

2. เป็นการโอนกรรมสิทธิ์ในทรัพย์สินจากบุคคลให้แก่นิติบุคคลที่จัดตั้งใหม่ตั้งแต่วันที่ 10 สิงหาคม 2559 ถึงวันที่ 31 ธันวาคม 2560 เพื่อใช้เป็นทุนจดทะเบียนของนิติบุคคลังกล่าว ทั้งนี้จะต้องเป็นการโอนทรัพย์สินตามราคาตลาด เว้นแต่อสังหาฯให้ใช้ราคาประเมินหรือราคาต้นทุนซื้อที่ดินแล้วแต่อย่างใดจะสูงกว่า

3.บุคคลผู้โอนทรัพย์สินต้องได้รับหุ้นเป็นจำนวนเท่ากับราคาของทรัพย์สินที่โอน

4.บุคคลผู้โอนต้องไม่โอนหุ้นอันเกิดจากการโอนกรรมสิทธิ์ในทรัพย์สินในราคาต่ำกว่ามูลค่าทางบัญชี

5.จัดทำหนังสือรับรองการโอนอสังหาฯและแจ้งเรื่องต่อเจ้าพนักงานที่ดินท้องที่ และแจ้งต่ออธิบดีกรมสรรพากร

ส่วนทางเลือกการจัดการทรัพย์สินประเภทอสังหาฯ หากประสงค์จะขายในอนาคต จะต้องพิจารณาโอนเข้าบริษัทในราคาประเมินหรือราคาต้นทุนแล้วแต่อย่างใดจะสูงกว่า ,กรณีประสงค์จะดำรงไว้สำหรับครอบครัว ให้พิจารณาโอนเข้าบริษัทโฮลดิ้งครอบครัว ,กรณีประสงค์จะทำการพัฒนา ให้พิจารณาโอนเข้าบริษัทที่ตั้งขึ้นเพื่อถือครองอสังหาฯ และกรณีประสงค์จะโอนให้แก่บุตร ให้พิจารณาโอนที่ดินราคาไม่เกิน 20 ล้านบาท หากมีความประสงค์จะโอนที่ดินบางส่วน(ที่มีมูลค่าเกินกว่า 20 ล้านบาท)ให้แก่บุตรโดยเสน่หา และเพื่ออุปการะตามหน้าที่ธรรมจรรยา ผู้โอนจะถือเป็นผู้ได้รับเงินได้เท่ากับราคาประเมินกรมที่ดินของที่ดินที่โอนโดยไม่มีค่าตอบแทน ต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตรา 5% ของเงินได้ส่วนที่เกิน 20 ล้านบาท