แบงก์ชาติ คลอดเกณฑ์ LTV สกัดเก็งกำไรเพิ่มเงินดาวน์บ้านมากกว่า 10 ล้านบาทขึ้นไป และบ้านหลังที่ 2 ต้องดาวน์อย่างน้อย 20% สินเชื่อที่ปล่อยกู้นับรวมสินเชื่อ top-up ทุกประเภทที่อ้างอิงหลักประกันเดียวกัน ต้องไม่เกิน 100% ของหลักประกัน คาดบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2562

หลังจากที่ธนาคารแห่งประเทศไทย (ธปท.) หรือ แบงก์ชาติ ได้ส่งสัญญาณถึงการเกิดดีมานด์เทียมในภาคธุรกิจอสังหาริมทรัพย์ โดยเฉพาะตลาดคอนโดมิเนียม ทำให้กลายเป็นเรื่องที่ถกเถียงและพูดถึงกันอย่างกว้างขวางของผู้คนในแวดวงอสังหาริมทรัพย์ สถาบันการเงินมานานกว่า 2-3 สัปดาห์ ด้วยเพราะ ธปท. เองได้เห็นข้อมูลการปล่อยสินเชื่อภาคอสังหาริมทรัพย์ในส่วนของสินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงินหรือธนาคารพาณิชย์ต่างๆ ในลักษณะที่คิดได้ว่า เป็นการผ่อนปรนหลักเกณฑ์ที่ทำให้เกิดความเสี่ยงในหลายๆ เรื่อง ทำให้เกิดเป็นข้อกังวลกันในหลากหลายประเด็น ทั้ง “เงินทอนคอนโดฯ” รวมถึง “การประเมินราคาหลักประกัน” ทั้งนี้ การผ่อนปรนเกณฑ์การให้สินเชื่อต่างๆ อาจนำไปสู่การก่อหนี้เกินตัว ซึ่งในช่วงต้นๆ อาจมองความเสี่ยงไม่ชัดเจน แต่ถ้าสะสมไปเรื่อยๆ ก็จะกลายเป็นความเสี่ยงในที่สุด

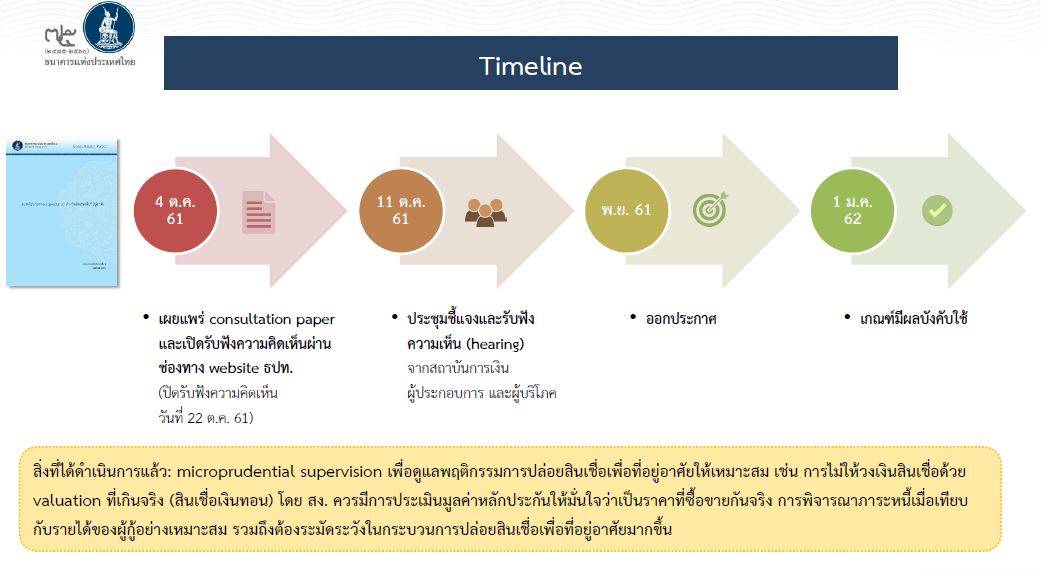

เพื่อสกัดปัญหาที่จะเกิดขึ้นในอนาคต ล่าสุด (4 ตุลาคม 2561) ธปท.ได้ออกมาตรการ Macro prudential สำหรับสินเชื่อเพื่อที่อยู่อาศัย เพื่อกำกับดูแลการปล่อยสินเชื่อที่อยู่อาศัยของธนาคารพาณิชย์ และสถาบันการเงินของรัฐ โดย นายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการ กลุ่มงานด้านเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า มาตรการดังกล่าวจะมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2562 เฉพาะการขอกู้ใหม่ และการรีไฟแนนซ์ซึ่งจะไม่มีผลย้อนหลัง เนื่องจากพบว่า การปล่อยสินเชื่อเพื่อที่อยู่อาศัยในช่วงที่ผ่านมามีการแข่งขันรุนแรงขึ้น ขณะที่มาตรฐาน การให้สินเชื่อ (credit underwriting standards) หย่อนลง อาทิ ไม่จำเป็นต้องมีเงินดาวน์หรือออมก่อนกู้

นอกจากนี้ คุณภาพสินเชื่อเพื่อที่อยู่อาศัยมีทิศทางที่ด้อยลงสวนทางกับการฟื้นตัวของเศรษฐกิจ และยังพบสัญญาณการกู้ซื้อเพื่อลงทุนไม่ใช่กู้ซื้อเพื่ออยู่จริงที่สูงขึ้น โดยเฉพาะที่อยู่อาศัยที่มีมูลค่า 10 ล้านบาทขึ้นไป และมีการกู้ซื้อมากกว่า 1 หลัง (ผ่อนหลายสัญญากู้พร้อมกัน) โดยหวังผลตอบแทนที่สูง (search for yield) ขณะที่ผู้ประกอบการอสังหาริมทรัพย์ยังคงระดมทุนขยายธุรกิจอย่างต่อเนื่อง

จากพฤติกรรมต่างๆ เหล่านี้ ถ้าไม่มีการกำกับดูแลอย่างเหมาะสมอาจก่อให้เกิดความเสี่ยงและความเปราะบางในระบบเศรษฐกิจการเงิน และบทเรียนที่ผ่านมาของประเทศทั่วโลกชี้ว่าปัญหาใน ภาคอสังหาริมทรัพย์ มักเป็นหนึ่งในต้นตอสำคัญที่ทำให้เกิดวิกฤตเศรษฐกิจทั่วโลก

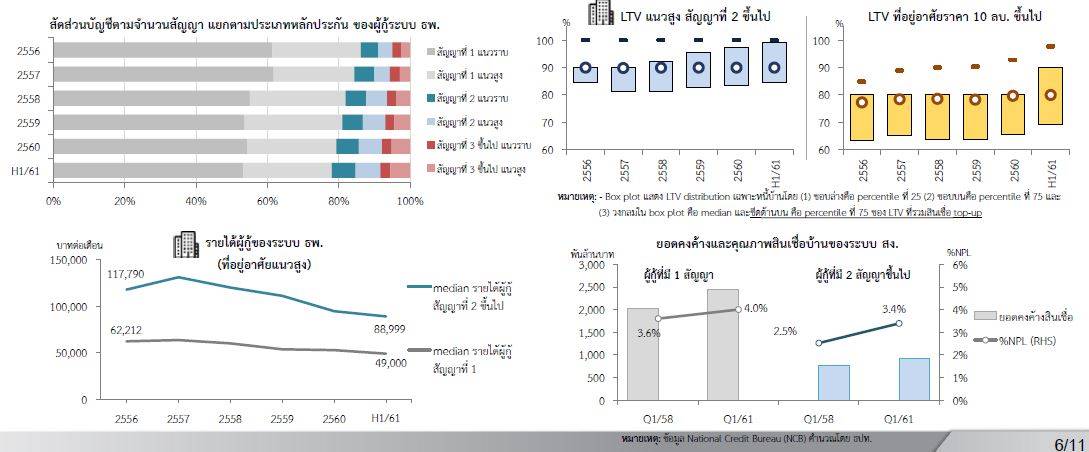

มาตรการใหม่ที่นำมาใช้ ธปท. จะกำหนดให้มีเงินดาวน์ขั้นต่ำสำหรับการกู้หลังที่ 2 ขึ้นไป (สัญญาที่ 2 ขึ้นไป) และที่อยู่อาศัยที่มีมูลค่า 10 ล้านบาทขึ้นไป ต้องปล่อยกู้อัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV : Loan to Value ) ไม่เกินระดับ 80 % หรือต้องมีเงินดาวน์อย่างน้อย 20 % และปรับเกณฑ์การนับรวมสินเชื่อ top-up ที่ใช้หลักประกันเดียวกัน อาทิ สินเชื่อส่วนบุคคลเพื่อซื้อเฟอร์นิเจอร์ และตกแต่งบ้าน สินเชื่อจ่ายเบี้ยประกันชีวิต เป็นต้น เพื่อให้สะท้อนความเสี่ยงและเพื่อป้องกันการเก็งกำไร ที่พบว่ามีแนวโน้มเพิ่มขึ้น โดยในช่วงครึ่งแรกของปี 2561 พบว่า มีการทำสัญญามากกว่า 2 สัญญาเพิ่มขึ้นกว่า 20 % ในขณะเดียวกันพบว่า กลุ่มเดิมมีรายได้เฉลี่ยลดลงจากประมาณ 1.2 แสนบาท/เดือนลดลงมาเป็น 8.8 หมื่นบาท/เดือน ทำให้กังวลว่าอาจมีผลต่อการผ่อนชำระ อีกทั้งยังพบว่า ผู้กู้ที่มี 2 สัญญาขึ้นไปมีแนวโน้มคุณภาพสินเชื่อแย่ลงโดยหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL: Non-Performing Loan) เพิ่มขึ้นจาก 2.5% ในไตรมาส 1/2558 มาอยู่ที่ 3.4% ในไตรมาส 1/ 2561

นายสักกะภพ ยังกล่าวด้วยว่าสำหรับการปล่อยสินเชื่อที่อยู่อาศัยใหม่ในปี 2560 ที่ผ่านมามีมูลค่าประมาณ 3 แสนล้านบาท หรือราว 1 แสนสัญญา จำนวนนี้คาดว่าจะมีการซื้อเพื่อเก็งกำไร ราว 15% หรือประมาณ 1.5 หมื่นสัญญา โดยเป็นสัญญาที่กู้เป็นสัญญาที่ 2 และมีราคามากกว่า 10 ล้านบาท หรือคิดเป็นมูลค่าประมาณ 1 หมื่นล้านบาท ซึ่งมาตรการใหม่ที่ออกมานี้หากจะมีผลกระทบ อาจจะกระทบผู้กู้กลุ่มนี้ ส่วนผู้ที่กู้บ้านหลังแรกหรือสัญญาแรก ราคาต่ำกว่า 10 ล้านบาท ไม่ได้รับผลกระทบ ยังคงเกณฑ์ LTV เดิม กล่าวคือบ้านแนวราบอยู่ที่ 95 % และคอนโดมิเนียมอยู่ที่ 90 % กรณีที่มีการให้สินเชื่อเพิ่มเติมต้องไม่เกิน 100 % ของหลักประกัน

ข้อเสนอแนวนโยบาย Macro prudential สำหรับสินเชื่อเพื่อที่อยู่อาศัย

1. คงเกณฑ์เดิม สำหรับการกู้สัญญาแรก เพื่อให้ประชาชนยังสามารถซื้อบ้านเพื่ออยู่อาศัยจริงได้

2. สำหรับสัญญาที่ 2 ขึ้นไป หรือที่อยู่อาศัยราคา 10 ลบ. ขึ้นไป กำหนด LTV limit ที่ 80 % เพื่อดูแลความเสี่ยงจากการเก็งกำไร

3. นับรวมสินเชื่อ top-up ทุกประเภทที่อ้างอิงหลักประกันเดียวกันให้สะท้อนความเสี่ยงที่แท้จริง

โดยมีผลบังคับใช้เฉพาะกับสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ และสินเชื่อที่จะ Refinanceซึ่งคาดว่าจะเริ่มใช้เกณฑ์ใหม่ มกราคม 2562

ตัวอย่างมาตรการที่เกี่ยวข้องกับตลาดอสังหาริมทรัพย์ในต่างประเทศ

** ดูข้อมูลเพิ่มเติมได้ที่ >>fddd5-12-

** ดูข้อมูลเพิ่มเติมได้ที่ >>fddd5-13-

ด้านนางวจีทิพย์ พงษ์เพ็ชร ผู้ช่วยผู้ว่าการสายนโยบายสถาบันการเงิน ธปท. กล่าวว่า มาตรการที่ออกมาเป็นการป้องกันความเสี่ยงเชิงระบบที่อาจจะเกิดขึ้น เพราะวิกฤตเศรษฐกิจที่ผ่านมาเกิดจากการสะสมความเสี่ยงในภาคอสังหาริมทรัพย์ ซึ่งมาตรการนี้เป็นมาตรการเชิงป้องกัน เพื่อสร้างมาตรฐานในการปล่อยสินเชื่อของธนาคาร ผู้กู้มีเงินออมก่อนกู้ และไม่กู้เกินความจำเป็น

“มาตรการนี้ไม่ได้แตะเบรก แต่เป็นเพียงการผ่อนคันเร่งของธุรกิจอสังหาฯ เพื่อลดการเก็งกำไรในบ้านหรือคอนโดฯ หลังที 2 ซึ่งประเมินแล้วว่าจะไม่ส่งผลกระทบต่อการขยายตัวของเศรษฐกิจโดยรวม” นางวจีทิพย์ กล่าวในตอนท้าย

สินเชื่อปล่อยใหม่ LTV ระดับสูงมีสัดส่วนเพิ่มขึ้น สะท้อนมาตรฐานการปล่อยสินเชื่อ (Credit Underwriting Standards) ที่หย่อนลง

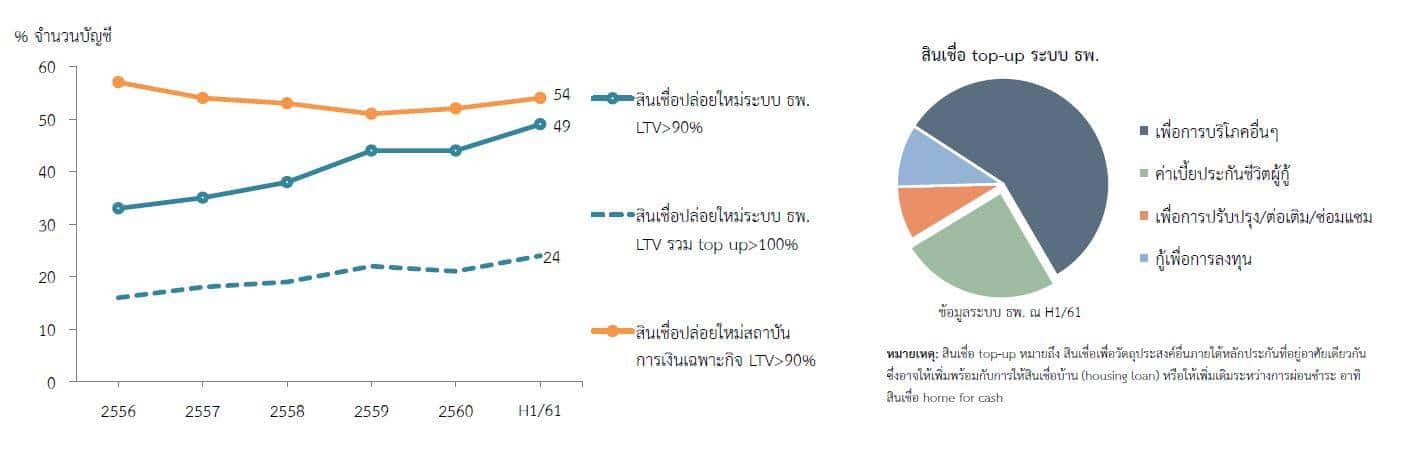

การเติบโตของภาคธุรกิจอสังหาริมทรัพย์มาอย่างต่อเนื่องส่งผลให้การแข่งขันเพิ่มสูงขึ้นตาม ในขณะเดียวกันสัดส่วนจำนวนบัญชีสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ที่มีมูลค่าสินเชื่อต่อมูลค่าหลักประกันอสังหาริมทรัพย์ (loan-to-value: LTV) เกิน 90 % เพิ่มขึ้นต่อเนื่องในปัจจุบันสูงเกือบ 50 % หมายความว่า ใน 100 สัญญาที่มีการปล่อยสินเชื่อใหม่นั้น มี 50 สัญญาที่มี LTV มากกว่า 90 % ทั้งในระบบธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ นอกจากนี้ หากรวมสินเชื่อ top-up ทั้งสินเชื่อปล่อยใหม่และสินเชื่อรีไฟแนนซ์ พบพฤติกรรมการให้ LTV มากกว่า 100 % (มูลค่าสินเชื่อมากกว่ามูลค่าหลักประกัน) เริ่มมากขึ้นในวงกว้าง ทั้งที่อยู่อาศัยแนวราบ และแนวสูงในทุกระดับราคา รวมถึงการกู้ยืมเพื่อซื้อที่อยู่อาศัยสัญญาที่ 2 ขึ้นไป

LTV ระดับสูงซึ่งเร่งขึ้นในการกู้สัญญาที่ 2 และที่อยู่อาศัยราคา 10 ลบ. ขึ้นไป เอื้อต่อการกู้ซื้อเพื่อลงทุนหาผลตอบแทน (search for yield)

การให้สินเชื่อเพื่อที่อยู่อาศัยมีส่วนสนับสนุนพฤติกรรมการกู้ซื้อเพื่อลงทุนหาผลตอบแทน (search for yield) ทั้งปล่อยเช่า (rental yield) และราคาขายต่อที่สูงขึ้น (capital gain) ในวงกว้างมากขึ้น โดยพบว่า การกู้ซื้อที่อยู่อาศัยสัญญาที่ 2 ขึ้นไปอาจเป็นการซื้ออสังหาริมทรัพย์เพื่อการลงทุนมากกว่าอาศัยจริงมีแนวโน้มเพิ่มขึ้นต่อเนื่องทั้งบ้านเดี่ยวและที่อยู่อาศัยแนวสูง (คอนโดฯ)แต่ในแง่ของสัญญาที่ 3 เป็นต้นไปจะเป็นแนวสูง ทั้งนี้ LTV สัญญาที่ 2 เป็นต้นไปนั้นจะสวนทางกับรายได้ของผู้กู้ นั่นคือ คนที่กู้สัญญาที่ 2 เป็นต้น รายได้ลดลงเรื่อยๆ จาก 2-3 ปีก่อนรายได้อยู่ที่ 1.2 แสนบาทมาอยู่ที่กว่า 8 หมื่นบาท อีกประเด็นที่เห็นสัญญาณคือ คุณภาพของสินเชื่อที่ด้อยลง เห็นได้จากการกระโดดขึ้นของ NPL ของผู้กู้สัญญาที่ 2 เพิ่มขึ้นเร็วจาก 2.5 % เป็น 3.4 % ซึ่งโตเร็วกว่าคนที่มีสัญญากู้เดียว โดยเฉพาะในกลุ่มที่อยู่อาศัยแนวสูง ซึ่งได้รับสินเชื่อที่ LTV ในระดับที่สูงไม่ต่างจากสัญญาแรก และมีการเร่งขึ้นของการให้ LTV ในระดับสูงในกลุ่มที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป โดยการให้สินเชื่อในลักษณะดังกล่าวเป็นเสมือนสภาพคล่องที่หล่อเลี้ยงระดับราคาอสังหาริมทรัพย์ในตลาดที่มีความเสี่ยงจากการเก็งกำไร

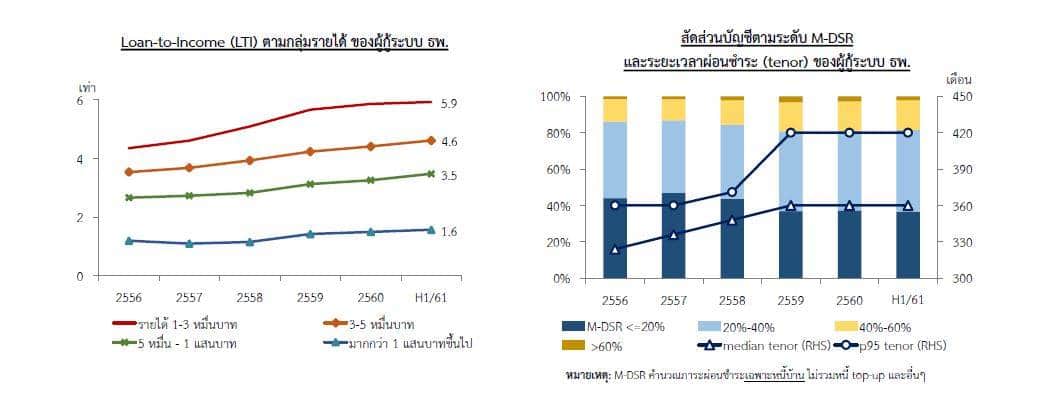

ผู้กู้มีมูลค่าหนี้บ้านต่อรายได้ (loan-to-income: LTI) ที่มีแนวโน้มสูงขึ้น โดยเฉพาะกลุ่มรายได้ต่ำ แม้จะยืดระยะเวลาผ่อนชำระให้ยาวขึ้นบ้าง แต่ภาระผ่อนชำระหนี้บ้านต่อเดือน (mortgage debt service ratio: M-DSR) ในระดับสูงยังมีสัดส่วนเพิ่มขึ้น

มูลค่าหนี้ต่อรายได้ (LTI) จะเห็นมีการเพิ่มขึ้นของทุกระดับรายได้ โดยเฉพาะอย่างยิ่ง คนที่มีรายได้ต่ำกว่า 30,000-50,000 บาท/เดือน เพิ่มขึ้นเร็วกว่าระดับรายได้อื่นๆ แม้ว่าสถาบันการเงินมีการยืดระยะเวลา (median tenor) การผ่อนชำระหนี้เพื่อที่อยู่อาศัยให้ยาวขึ้นเป็น 360 เดือน แต่ภาระการผ่อนชาระหนี้เพื่อที่อยู่อาศัยต่อรายได้ (M-DSR) ของผู้กู้กลับยังไม่ลดลง นั่นก็เป็นการสะสมหนี้ภาคครัวเรือน ภาระหนี้ต้องผ่อนเยอะ และผ่อนนานกว่าจะหมด

มูลค่าหนี้ต่อรายได้ (LTI) จะเห็นมีการเพิ่มขึ้นของทุกระดับรายได้ โดยเฉพาะอย่างยิ่ง คนที่มีรายได้ต่ำกว่า 30,000-50,000 บาท/เดือน เพิ่มขึ้นเร็วกว่าระดับรายได้อื่นๆ แม้ว่าสถาบันการเงินมีการยืดระยะเวลา (median tenor) การผ่อนชำระหนี้เพื่อที่อยู่อาศัยให้ยาวขึ้นเป็น 360 เดือน แต่ภาระการผ่อนชาระหนี้เพื่อที่อยู่อาศัยต่อรายได้ (M-DSR) ของผู้กู้กลับยังไม่ลดลง นั่นก็เป็นการสะสมหนี้ภาคครัวเรือน ภาระหนี้ต้องผ่อนเยอะ และผ่อนนานกว่าจะหมด

** อ่านข้อมูลเพิ่มเติมได้ที่ >> “คลัง”เผยแบงก์ชาติเรียกภาคเอกชนถกมาตรการคุมสินเชื่อ11ต.ค.นี้

** อ่านข้อมูลเพิ่มเติมได้ที่ >> เอกชนวอนธปท.อย่าออกมาตรการเหวี่ยงแห-ทำตลาดป่วน

** อ่านข้อมูลเพิ่มเติมได้ที่ >> 3 สมาคมอสังหาฯค้านธปท.ออกกฎควบคุมสินเชื่อบ้าน-คนกู้อ่วม