สมาคมสินเชื่อที่อยู่อาศัย ชี้สถานการณ์การโอนกรรมสิทธิ์ ทำเล กทม.-ปริมณฑล ในช่วง 5 เดือนแรกปี 2562 มีรวมกว่า 71,019 ยูนิต คาดการณ์โอนกรรมสิทธิ์ที่อยู่อาศัยทั้งปีจำนวนหน่วยลดลง 17.9% ขณะเดียวกันจำนวนมูลค่าก็ลดลง 15.1% เมื่อเทียบกับปีก่อน ส่วนยอดสินเชื่อที่อยู่อาศัย เติบโต 4 % พร้อมเผยแบงก์เข้มปล่อยสินเชื่อ – LTV ส่งผลให้มีบ้าน(คอนโดฯ)มือสองทะลักเข้าสู่ตลาดเพิ่ม ล่าสุดเตรียมจัดงาน NPA Grand Sale & Home Loan 2019 มหกรรมบ้านมือสองและสินเชื่อแห่งปี ซึ่งจัดโดยสมาคมสินเชื่อที่อยู่อาศัย ซึ่งจะขึ้นระหว่างวันที่ 29 ส.ค. – 1 ก.ย. 2562 ณ อิมแพค เมืองทองธานี

สมาคมสินเชื่อที่อยู่อาศัย ชี้สถานการณ์การโอนกรรมสิทธิ์ ทำเล กทม.-ปริมณฑล ในช่วง 5 เดือนแรกปี 2562 มีรวมกว่า 71,019 ยูนิต คาดการณ์โอนกรรมสิทธิ์ที่อยู่อาศัยทั้งปีจำนวนหน่วยลดลง 17.9% ขณะเดียวกันจำนวนมูลค่าก็ลดลง 15.1% เมื่อเทียบกับปีก่อน ส่วนยอดสินเชื่อที่อยู่อาศัย เติบโต 4 % พร้อมเผยแบงก์เข้มปล่อยสินเชื่อ – LTV ส่งผลให้มีบ้าน(คอนโดฯ)มือสองทะลักเข้าสู่ตลาดเพิ่ม ล่าสุดเตรียมจัดงาน NPA Grand Sale & Home Loan 2019 มหกรรมบ้านมือสองและสินเชื่อแห่งปี ซึ่งจัดโดยสมาคมสินเชื่อที่อยู่อาศัย ซึ่งจะขึ้นระหว่างวันที่ 29 ส.ค. – 1 ก.ย. 2562 ณ อิมแพค เมืองทองธานี

วันนี้ (30 กรกฎาคม 2562 ) สมาคมสินเชื่อที่อยู่อาศัย โดยนายกิตติ พัฒนพงศ์พิบูล ประธาน สมาคมสินเชื่อที่อยู่อาศัย นายอลงกต บุญมาสุข เลขาธิการ สมาคมสินเชื่อที่อยู่อาศัย และนางสาวอัญชนา วัลลิภากร กรรมการที่ปรึกษา สมาคมสินเชื่อที่อยู่อาศัย ร่วมกันแถลงข่าวในหัวข้อ “สถานการณ์สินเชื่อที่อยู่อาศัย 6 เดือนแรกและแนวโน้มปี 2562 และการจัดงาน NPA Grand Sale & Home Loan 2019” โดยนายกิตติ พัฒนพงศ์พิบูล ประธานสมาคมสินเชื่อที่อยู่อาศัย เปิดเผยการโอนกรรมสิทธิ์ที่อยู่อาศัยในทำเลกรุงเทพฯ-ปริมณฑล ในช่วง 5 เดือนแรก (ม.ค.-พ.ค.)ปี 2562 ว่า มีจำนวนรวมทั้งสิ้น 71,019 ยูนิต โดยแบ่งเป็นบ้านสร้างใหม่มีสัดส่วนกว่า 59% จำนวน 41,990 ยูนิต และอีกกว่า 41% เป็น บ้านมือสอง 29,029 ยูนิต ซึ่งหากมองถึงจำนวนมูลค่ายอดโอนกรรมสิทธิ์อยู่ที่ 200,245 ล้านบาท แบ่งเป็นบ้านมือสอง 58,885 ล้านบาท คิดเป็นสัดส่วน 29 % และที่เหลือจำนวน 141,360 ล้านบาท หรือประมาณ 71 % เป็นบ้านสร้างใหม่

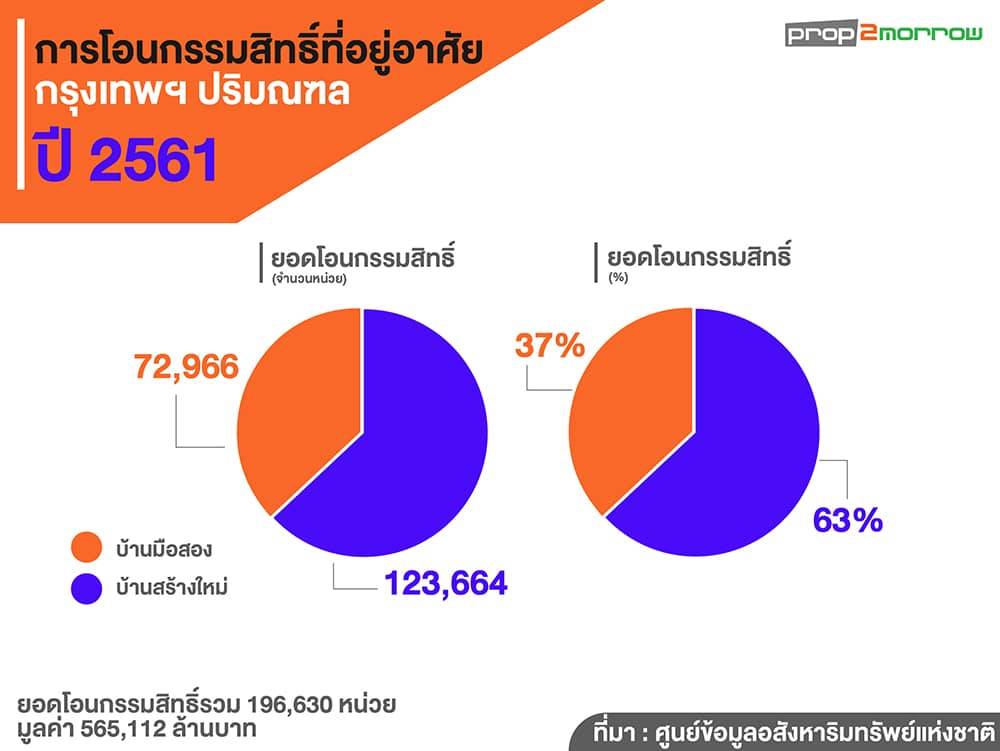

ทั้งนี้ คาดการณ์แนวโน้มการโอนกรรมสิทธิ์ที่อยู่อาศัยกรุงเทพฯและปริมณฑล ปี 2562 อยู่ที่ 145,300-177,600 หน่วย คิดเป็นมูลค่าการโอนกรรมสิทธิ์ 431,900-527,900 ล้านบาท เปรียบเทียบยอดโอนกรรมสิทธิ์ปี 2561 และคาดการณ์โอนกรรมสิทธิ์ปี 2562 จำนวนหน่วยลดลง 17.9% ขณะเดียวกันจำนวนมูลค่าก็ลดลง 15.1% โดยในปี 2561 มียอดโอนกรรมสิทธิ์รวม 196,630 ยูนิต มูลค่า 565,112 ล้านบาท แบ่งเป็นสัดส่วนจากบ้านสร้างใหม่ 63% จำนวน 123,664 ยูนิต และ 37% เป็นบ้านมือสอง จำนวน 72,966 ยูนิต

หนุน LTV คัดกรองลูกค้าก่อนปล่อยกู้

พร้อมกันนี้นายกิตติ ยังให้ความเห็นว่า ยอดหนี้ก่อนตั้งสำรองหรือ Gross NPLs (ยอดคงค้างเงินให้สินเชื่อค้างชาระเกินกว่า 3 เดือนขึ้นไป) ถ้าคิดสัดส่วน Gross NPLs ต่อสินเชื่อรวมของประเทศไทยที่ 3.11 % ถือว่าสูงที่สุดในโลก โดย ณ สิ้นเดือนมิถุนายน Gross NPLs อยู่ที่ 447,027 ล้านบาท ขณะที่ Net NPLs อยู่ที่ 217,084 ล้านบาท หรือคิดเป็นสัดส่วนต่อสินเชื่อรวมอยู่ที่ 1.53 % ทั้งนี้ หากพิจารณาถึง Gross NPLs ต่อสินเชื่อรวมที่มีสัดส่วนที่สูงนี้ สะท้อนได้ว่า ระบบธนาคารของไทยมีการผ่อนปรนการให้สินเชื่อมากที่สุดในโลก มองในมุมดีก็ถือว่าเป็นการสนับสนุนให้ประชาชนมีที่อยู่อาศัย หากมองอีกมุม ประเทศไทยก็จะมี NPL หรือหนี้เสียเข้ามาสู่ระบบมากที่สุดในโลกเช่นเดียวกัน ผลกระทบที่ตามมาอีกก็คือ ส่วนต่างประหว่างดอกเบี้ยเงินกู้กับดอกเบี้ยเงินฝากก็สูงที่สุดในโลกอีกประเทศหนึ่งด้วยเช่นกัน ดังนั้น หากต้องการให้ส่วนต่างของดอกเบี้ยเงินกู้กับดอกเบี้ยเงินฝากแคบลง สัดส่วนของNPLs ต่อสินเชื่อรวมต้องลดให้เหลือ 0.2 % เท่าๆกับประเทศอื่นๆในโลก

ด้วยเหตุนี้ จึงเห็นรัฐบาลนำเอางบประมาณมาอุดหนุนผู้มีรายได้น้อยจำนวนมาก ทำให้เม็ดเงินที่จะนำเอาไปพัฒนาประเทศในด้านอื่นๆลดลง “ผมอยู่วงการการเงินมาตลอดชีวิต ยอมรับว่ามันเป็นวัฒนธรรมไทย มันเปลี่ยนยาก คนที่อยู่ด้านใดด้านหนึ่งก็เอาผลประโยชน์มาในด้านนั้น” นายกิตติกล่าว

ด้านนายอลงกต บุญมาสุข เลขาธิการสมาคมสินเชื่อที่อยู่อาศัย กล่าวให้ถึง สถานการณ์สินเชื่อที่อยู่อาศัยในช่วง 6 เดือนแรกของปี 2562 เติบโต 8% และคาดแนวโน้มทั้งปีน่าจะเติบโต 4 % ซึ่งไม่หวือหวา ทั้งนี้ยอมรับว่า การปล่อยสินเชื่อใหม่ได้รับผลกระทบจากมาตรการ ธนาคารแห่งประเทศไทย (ธปท.) ประกาศเกณฑ์กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยโดยกำหนดเพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกันหรือ LTV (Loan to Value) ในขณะเดียวกันธนาคารพาณิชย์ก็เข้มงวดในการปล่อยสินเชื่อ และที่สำคัญธนาคารเองก็มีการนำเอาข้อมูลที่มีอยู่มาวิเคราะห์ในเชิงลึกมากขึ้น และมีการพูดคุยกันว่าเซ็กเม้นต์ไหนที่มีศักยภาพพอท่ะปล่อยสินเชื่อให้ได้ โดยที่ไม่มีความเสี่ยง โดยมีสัดส่วนในการปล่อยสินเชื่ออยู่ประมาณ 60-70% ซึ่งนั่นสะท้อนได้ว่ามียอดปฎิเสธสินเชื่อสูงถึง 30-40 % ด้วยเช่นกัน

“ผมว่าแบงก์เองก็ปรับตัว มีการนำ Big Data มาวิเคราะห์ข้อมูลมากขึ้น แต่ละแบงก์เริ่มทำ sub segment ของลูกค้า และสินเชื่อเพื่อที่อยู่อาศัยจะมูฟไปทางรีไฟแนนซ์มากขึ้น” นายอลงกต กล่าวพร้อมกับย้ำว่า ธนาคารพาณิชย์ต่างๆมีความระมัดระวังในการปล่อยสินเชื่อมากขึ้น และมาตรการ LTV ที่ออกมาจะกระทบกับกลุ่มผู้บริโภคที่ซื้อลงทุนที่อาจมีปัญหาทำให้ไม่สามารถโอนกรรมสิทธิ์ได้ รวมถึง ลงทุนไปแล้วได้ผลตอบแทนไม่คุ้ม ภาพที่จะเห็นนั่นก็คือ จะมีทรัพย์(บ้าน)มือสอง โดยเฉพาะคอนโดมิเนียม ไหลเข้ามาสู่ตลาดเพิ่มขึ้นนอกเหนือจากบ้านมือสองที่มีอยู่ในระบบก่อนหน้า

ทั้งนี้ มองว่าผลกระทบต่างๆที่เกิดขึ้น ทุกส่วนที่เกี่ยวข้องต้องปรับตัวรองรับ คือ ธนาคาร ดีเวลลอปเปอร์ และผู้บริโภค ต้องปรับตัวรู้จักวางแผนการออมก่อนซื้อบ้าน ในขณะที่ ธนาคารพาณิชย์ ต้องปรับตัว อาทิ

ทั้งนี้ มองว่าผลกระทบต่างๆที่เกิดขึ้น ทุกส่วนที่เกี่ยวข้องต้องปรับตัวรองรับ คือ ธนาคาร ดีเวลลอปเปอร์ และผู้บริโภค ต้องปรับตัวรู้จักวางแผนการออมก่อนซื้อบ้าน ในขณะที่ ธนาคารพาณิชย์ ต้องปรับตัว อาทิ

- ใช้เทคโนโลยีมาวิเคราะห์ข้อมูล เครดิตลูกค้าให้มากขึ้น

- เพิ่มช่องทางสื่อสารหรือให้ข้อมูลลูกค้าง่ายขึ้น

- เพิ่มช่องทางในการระบายหรือขายทรัพย์NPA ให้มีความหลากหลาย เช่น ร่วมมือกับบริษัทเอกชนในการนำทรัพย์ออกมาจัดประมูลขาย

ส่วนผู้ประกอบการหรือดีเวลลอปเปอร์ก็ต้องปรับตัว อาทิ

- ชะลอหรือการรอจังหวะการเปิดตัวโครงการใหม่ โดยเฉพาะคอนโดมิเนียม

- ก่อนเปิดตัวโครงการใหม่ ต้องดูปัจจัยแวดล้อมอื่นๆประกอบ

- ต้องศึกษาหาข้อมูลหรือทำการบ้านให้มากขึ้นก่อนลงทุน

ด้านนายกิตติ กล่าวให้ความเห็นด้วยว่า สำหรับสถานการณ์สินเชื่อที่อยู่อาศัยที่มีการขยายตัวเพิ่มขึ้น คาดหวังว่าการปล่อยสินเชื่อของธนาคารพาณิชย์ จะมีการคัดกรองลูกค้าที่มีศักยภาพมากยิ่งขึ้น และหน่วยงานที่กำหับดูแลก็ไม่ควรปล่อยให้ธนาคารพาณิชย์มีการแข่งขันกันจนเกินไป ในส่วนของผู้ประกอบการที่เรียกร้องให้ทบทวนหรือเบรกมาตรการ LTV ไว้นั้นก็ควรจะทบทวนตัวเองด้วยเช่นกัน ไม่ใช่ว่า เคยได้กำไร 30 % ก็ยังอยากได้เหมือนเดิมในขณะที่คนอื่นเย่ลง แบบนี้มันถูกหรือไม่

ทางด้านตลาดบ้านมือสอง คาดว่าจะมีจำนวนเพิ่มมากขึ้น และมีขนาดใหญ่เพิ่มขึ้น โดยจะมีผู้ประกอบการเข้ามาสู่ตลาดมากขึ้น โดยเฉพาะชาวต่างชาติ ที่จะมีการลงมามากขึ้น อย่างไรก็ตามมองว่ายิ่งตลาดมีความใหญ่มากยิ่งขึ้น จะส่งผลให้ผู้บริโภคได้รับประโยชน์มากยิ่งขึ้นด้วยเช่นกัน ล่าสุดเตรียมจัดงาน NPA Grand Sale & Home Loan 2019 มหกรรมบ้านมือสองและสินเชื่อแห่งปี ซึ่งจัดโดยสมาคมสินเชื่อที่อยู่อาศัย ซึ่งจะขึ้นระหว่างวันที่ 29 ส.ค. – 1 ก.ย. 2562 ณ อิมแพค เมืองทองธานี