ปัจจุบันการปล่อยสินเชื่อที่อยู่อาศัยแข่งขันกันสูงมาก แทบทุกธนาคารจะมีโปรโมชั่นดอกเบี้ยถูกไว้เป็นอาวุธเด็ดในการแย่งชิงลูกค้า โดยส่วนใหญ่กำหนดโปรฯดอกเบี้ยค่อนข้างถูกๆ ไว้ช่วง 1-2 ปีหรือ 3 ปีแรก ส่วนใหญ่เป็นอัตราดอกเบี้ยคงที่ หรือ MRRลบแบบจัดหนักจัดเต็มให้อีกต่างหาก

เรียกว่าให้ลูกค้าผ่อนกันชิลๆในช่วงแรก แต่พอพ้นช่วงโปรฯหรือผ่านช่วงฮันนีมูน1-3ปีแรกไปแล้ว ดอกเบี้ยส่วนใหญ่จะขยับพรวดขึ้นเป็น MRR หรือ MRR ลบตั้งแต่ 0.50-2.25%

ดังนั้น จึงเป็นเรื่องปกติที่พอใกล้พ้นช่วงดอกเบี้ยคงที่หรือดอกเบี้ย Fix Rate คนผ่อนกู้ซื้อบ้านส่วนใหญ่มักจะหาแหล่งเงินกู้ใหม่หรือเปลี่ยนธนาคารเจ้าหนี้ เพื่อให้อัตราดอกเบี้ยถูกกว่าดอกเบี้ยปัจจุบัน หรือที่เรียกกันจนติดปากว่า “รีไฟแนนซ์”นั่นเอง

ดอกเบี้ยรีไฟแนนซ์ถูกกว่ากู้ซื้อบ้านใหม่

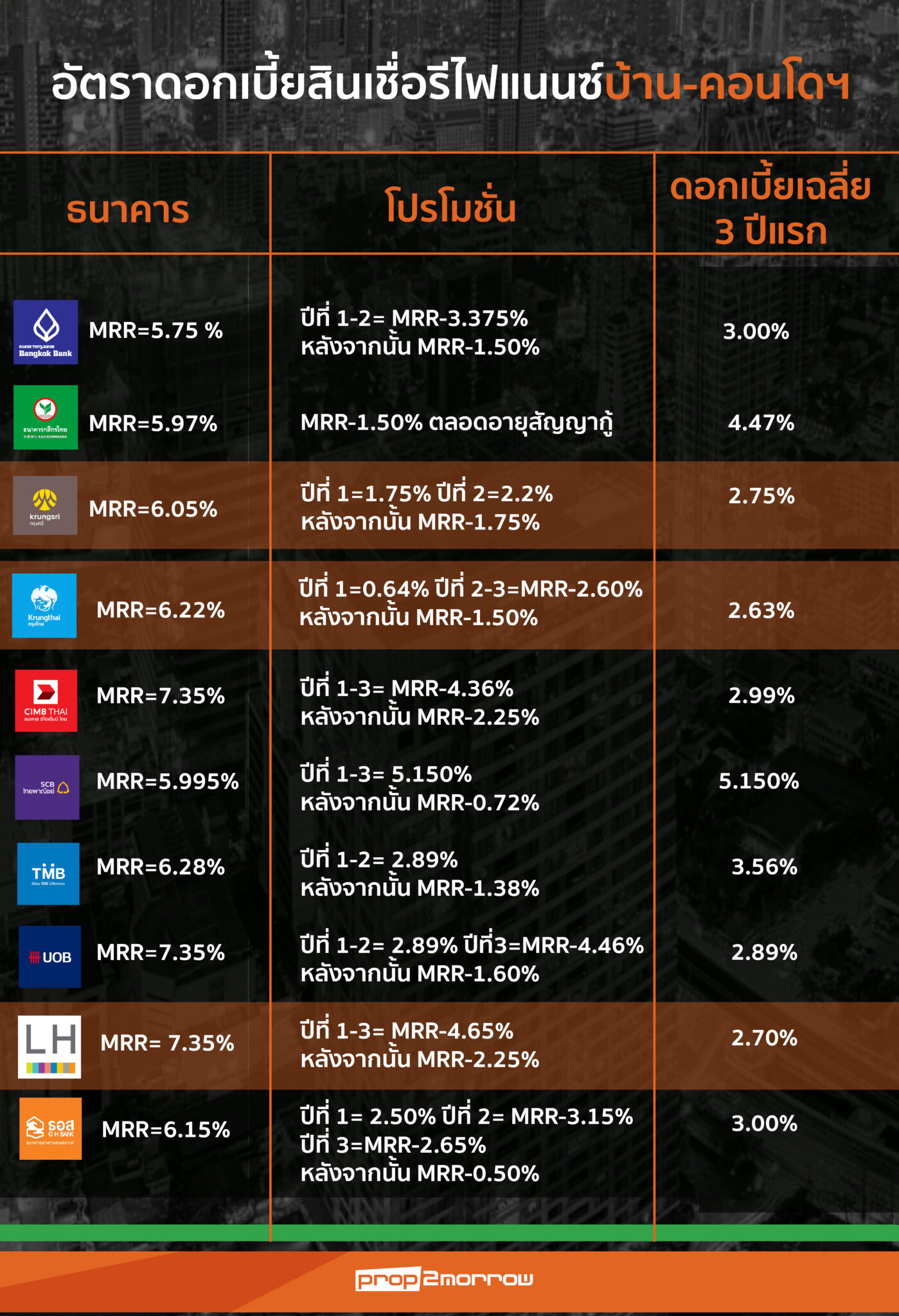

จากการแข่งขันของสถาบันการเงินที่ขับเคี่ยวกันปล่อยกู้สินเชื่อทั้งบ้านใหม่และรีไฟแนนซ์ ทำให้ธนาคารหลายแห่งจัดโปรฯอัตราดอกเบี้ยรีไฟแนนซ์ถูกกว่าอัตราดอกเบี้ยซื้อบ้านใหม่ โดยเฉพาะธนาคารขนาดกลาง ที่มักเลือกวิธีลัดจัดกลยุทธ์ดอกเบี้ยที่ต่ำกว่า เพื่อดึงลูกค้าจากธนาคารอื่น เช่น

ธนาคารกรุงศรีอยุธยา จัดโปรฯดอกเบี้ยรีไฟแนนซ์เฉลี่ย 3 ปีแรกอยู่ที่ 2.75 % ถูกกว่าดอกเบี้ยเพื่อซื้อบ้านใหม่ถึง1.07% โดยอัตราดอกเบี้ยเพื่อซื้อที่อยู่อาศัยใหม่เฉลี่ย 3 ปีแรกอยู่ที่ 3.82% และเมื่อเทียบกับอัตราดอกเบี้ยบ้านสำหรับกลุ่มอาชีพพิเศษเพื่อซื้อโครงการในระดับ Top Group ที่ดอกเบี้ยเฉลี่ย3ปีแรกอยู่ที่ 2.55% เท่ากับว่าดอกเบี้ยรีไฟแนนซ์เฉลี่ย 3ปีแรกแพงกว่าแค่ 0.20 % เท่านั้น

ธนาคารกรุงไทย ก็ได้กระโดดเข้ามาชิงส่วนแบ่งสินเชื่อไฟแนนซ์ ด้วยโปรโมชั่นดอกเบี้ยเฉลี่ย3ปีแรกต่ำสุดในตลาดตอนนี้ อยู่ที่ 2.63% (ไม่ทำประกัน MRTA) ถูกกว่าสินเชื่อเพื่อซื้อบ้านใหม่ 0.20% ซึ่งตอนนี้ดอกเบี้ยเฉลี่ย 3ปีแรกอยู่ที่ 2.83% (ปีที่ 1=0.64% ปีที่ 2-3= MRR-2.30%)

ส่วนธนาคารแลนด์ แอนด์ เฮ้าส์ โปรฯดอกเบี้ยสินเชื่อรีไฟแนนซ์ต่ำสุดตอนนี้เฉลี่ย 3 ปีแรกอยู่ที่ 2.70 % สูงกว่าสินเชื่อซื้อบ้านใหม่แค่ 0.15% เท่านั้นสำหรับผู้กู้ที่มีรายได้ตั้งแต่ 2หมื่นบาทขึ้นไป

อย่าตัดสินใจรีไฟแนนซ์แค่ “ดอกเบี้ยถูก”

ขั้นตอนการรีไฟแนนซ์จากธนาคารเดิมไปยังธนาคารใหม่ไม่แตกต่างจากขั้นตอนการกู้ขอสินเชื่อบ้านใหม่ ดังนั้นหากอัตราดอกเบี้ยของธนาคารใหม่ไม่ถูกกว่าจนเป็นนัยสำคัญ จนทำให้เงินงวดลดต่ำลงได้มากๆ ผู้กู้ส่วนใหญ่มักจะไม่ย้ายธนาคารเพราะกระบวนการยื่นกู้ค่อนข้างยุ่งยาก นอกจากค่าใช้จ่ายในการรีไฟแนนซ์ที่จะเป็นต้นทุนของการรีไฟแนนซ์แล้ว ยังมีค่าใช้จ่ายก้อนใหญ่ เช่น ค่าจดจำนองกับธนาคารใหม่ 1% และค่าปรับ3% กรณีรีไฟแนนซ์ก่อนกำหนด ซึ่งมีระยะเวลาตั้งแต่ 3-5 ปี เป็นต้น

ค่าใช้จ่ายในการรีไฟแนนซ์

-ค่าสำรวจหรือค่าประเมินหลักประกันประมาณ 2-3 พันบาทต่อแปลง (บางธนาคาร ฟรีค่าประเมินหลักประกัน)

-ค่าจดจำนอง จ่ายให้กรมที่ดิน 1% ของทุนจำนอง (บางธนาคาร ฟรีค่าจดจำนอง)

-ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ใหม่

-ค่าธรรมเนียมอื่นๆ ของธนาคาร เช่น ค่าธรรมเนียมสินเชื่อ ค่าประกันอัคคีภัย ขึ้นอยู่กับทุนประกัน มูลค่าทรัพย์ และระเวลา

เตรียมเอกสารก่อนยื่นรีไฟแนนซ์

-เอกสารที่ต้องเตรียมสำหรับการยยื่นขอรีไฟแนนซ์บ้าน ประกอบด้วย

-เอกสารแสดงข้อมูลส่วนบุคคล เช่น บัตรประชาชน สำเนาทะเบียนบ้าน

-เอกสารแสดงรายได้ เช่น สลิปเงินเดือน สำเนาเดินบัญชีธนาคารย้อนหลัง

-เอกสารด้านหลักประกัน เช่น โฉนดที่ดิน สัญญาเงินกู้ธนาคารเดิม

ดังนั้น ถ้าดอกเบี้ยเงินกู้แบงก์ใหม่ไม่ถูกกว่าแบงก์เดิมมากๆแบบมีนัยสำคัญ การรีไฟแนนซ์ก็ไม่ช่วยให้ประหยัดเงินในกระเป๋าได้สักเท่าไหร่ ยิ่งกรณีที่ผู้กู้มีวงเงินต้นเหลือน้อยมาก การรีไฟแนนซ์ก็ไม่คุ้มเหมือนกัน รวมทั้งต้องเปรียบเทียบอัตราดอกเบี้ย MRR ของแต่ละธนาคารด้วย เนื่องจากแต่ละธนาคารคิด Rate MRR ไม่เท่ากัน หากดอกเบี้ยMRR ที่ต่อท้ายอัตราดอกเบี้ยยิ่งลบเยอะก็จะยิ่งดี