ไนท์แฟรงค์เผยตลาดอาคารสำนักงานให้เช่าช่วงไตรมาส 2 เริ่มกลับมาฟื้นตัว หลังกลุ่มลูกค้าต่างชาติ-บริษัทเทคโนโลยีย้ายพื้นที่ออฟฟิศใหม่ไปอยู่อาคารที่สร้างใหม่เพิ่มขึ้น ดันอุปทานปรับเพิ่มขึ้นประมาณ 51,000 ตร.ม. ขณะที่พื้นที่ว่างลดลงเหลือ 36,000 ตร.ม.เท่านั้น ราคาค่าเช่าย่านซีบีบดีเฉลี่ยอยู่ที่ 913 บาทต่อตารางเมตรต่อเดือน

นายปัญญา เจนกิจวัฒนาเลิศ กรรมการบริหารและหัวหน้าส่วนงานตัวแทนนายหน้าพื้นที่สำนักงาน บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า ตลาดอาคารสำนักงานกลับมาฟื้นตัวอีกครั้งในไตรมาส 2 ที่ผ่านมา โดยเฉพาะบริษัทต่างชาติและบริษัทเทคโนโลยีถือเป็นตัวขับเคลื่อนตลาด มีความต้องการย้ายพื้นที่สำนักงานไปอาคารที่ใหม่กว่า ขณะที่อุปทานภายในตลาดเริ่มมีจำนวนมากขึ้น ทำให้เจ้าของอาคารต้องมีความยืดหยุ่นด้านราคาค่าเช่ามากขึ้น เพื่อดึงดูดผู้เช่าปัจจุบันและผู้เช่าใหม่

โดยอุปทานรวมทั้งหมดของพื้นที่สำนักงานในกรุงเทพปรับเพิ่มขึ้นประมาณ 51,000 ตารางเมตร ในจำนวนนี้เป็นอาคารใหม่ที่สร้างแล้วเสร็จ 1 อาคารเท่านั้นและตั้งอยู่นอกย่านศูนย์กลางธุรกิจ (non-CBD) ส่วนอาคารสีเขียวมีพื้นที่ให้เช่าสุทธิเพิ่มขึ้นมาอยู่ที่ 944,000 ตารางเมตร เพิ่มขึ้น 13.1% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา

ส่วนในอนาคตคาดว่าอุปทานการก่อสร้างโครงการสำนักงานใหม่หลายๆ แห่งอาจล่าช้าออกไป ทำให้อุปทานใหม่ในช่วงปลายปี 2565 จะอยู่ที่ 377,000 ตารางเมตร ปี 2566 จำนวน 426,000 ตารางเมตร และปลายปี 2567 จำนวน 295,000 ตารางเมตร ส่วนปริมาณพื้นที่ให้เช่าในอนาคตที่ยังอยู่ระหว่างการพัฒนามีประมาณ 1.76 ล้านตารางเมตร คิดเป็น 30% ของระดับอุปทานในปัจจุบัน โดยประมาณ 65% ของอุปทานใหม่ตั้งอยู่ในย่านศูนย์กลางธุรกิจ

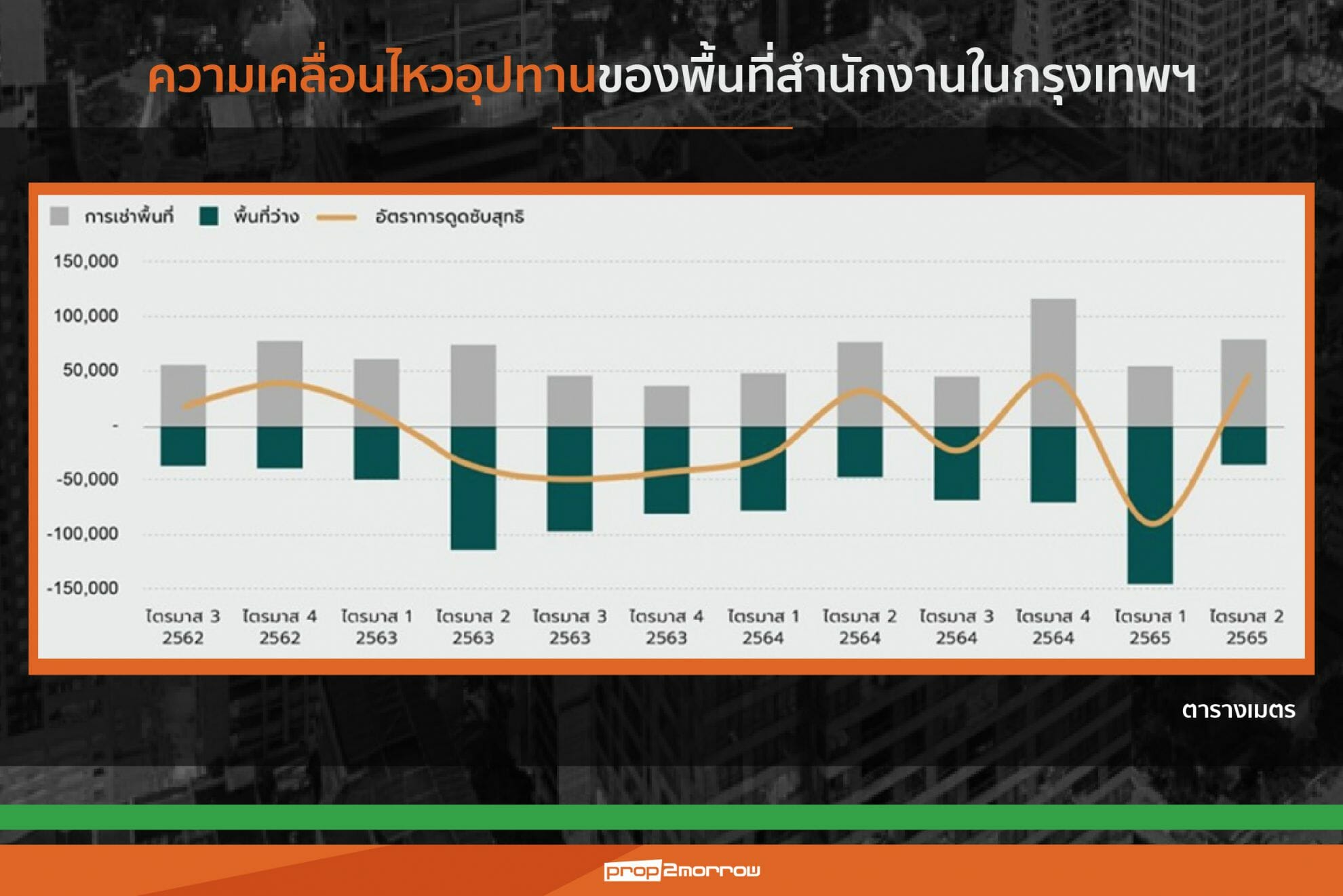

อย่างไรก็ตามหลังจากโควิด-19 ได้กลายเป็นโรคประจำถิ่นและข้อจำกัดต่างๆ ผ่อนคลายลง ความเชื่อมั่นของผู้บริโภคปรับตัวดีขึ้น และความต้องการพื้นที่สำนักงานในกรุงเทพก็เพิ่มขึ้นด้วยเช่นกัน จากการวิเคราะห์ของบริษัทพบว่าการในไตรมาส 2 ที่ผ่านมา มีการโยกย้ายที่ตั้ง การขยายตัวและการควบรวมกิจการมากขึ้น ทำให้ตั้งแต่ไตรมาส 1-2 มีการครอบครองพื้นที่เช่าอาคารสำนักงานเพิ่มขึ้นจาก 54,000 ตารางเมตรเป็น 80,000 ตารางเมตร ขณะที่ปริมาณพื้นที่ว่างลดลงจาก 145,000 ตารางเมตรเหลือ 36,000 ตารางเมตรเท่านั้น ส่งผลให้อัตราการดูดซับสุทธิปรับเป็นบวกอยู่ที่ 44,000 ตารางเมตร

อาคารสำนักงานเกรด B มีจำนวนพื้นที่ปล่อยเช่าปรับเพิ่มขึ้นเล็กน้อยจาก 4.53 ล้านตารางเมตรในไตรมาส 1 เพิ่มเป็น 4.57 ล้านตารางเมตรในไตรมาส 2 แต่อัตราการครอบครองพื้นที่อาคารเกรด B ปรับลดลงอย่างต่อเนื่อง 2% เมื่อเทียบกับไตรมาส 1 ที่ผ่านมา หรือ 6.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ขณะที่อาคารเกรด A- เป็นกลุ่มที่มีการเติบโตดีที่สุดในไตรมาสนี้ ด้วยอัตราการเช่าเติบโตมากกว่า 3% เมื่อเทียบไตรมาสต่อไตรมาส อาคารเกรด A อยู่ที่ 1.6% และอาคารเกรด C ปรับตัวลดลงน้อยที่สุดนับตั้งแต่เกิดโควิด-19 มีอัตราการครอบครองประมาณ 80%

ด้านราคาค่าเช่าอาคารสำนักงานโดยเฉลี่ยปรับเพิ่มขึ้นอย่างช้าๆ โดยเฉลี่ยอยู่ที่ 801 บาทต่อตารางเมตรต่อเดือน ซึ่งยังต่ำกว่าอัตราการเติบโตในช่วง 10 ปีที่ผ่านมาที่มีค่าเฉลี่ย 3.6% ต่อปี โดยอาคารเกรด A ปรับเพิ่มขึ้นมากที่สุด 1.1% ส่วนอาคารเกรด C อัตราค่าเช่าติดลบในไตรมาสนี้

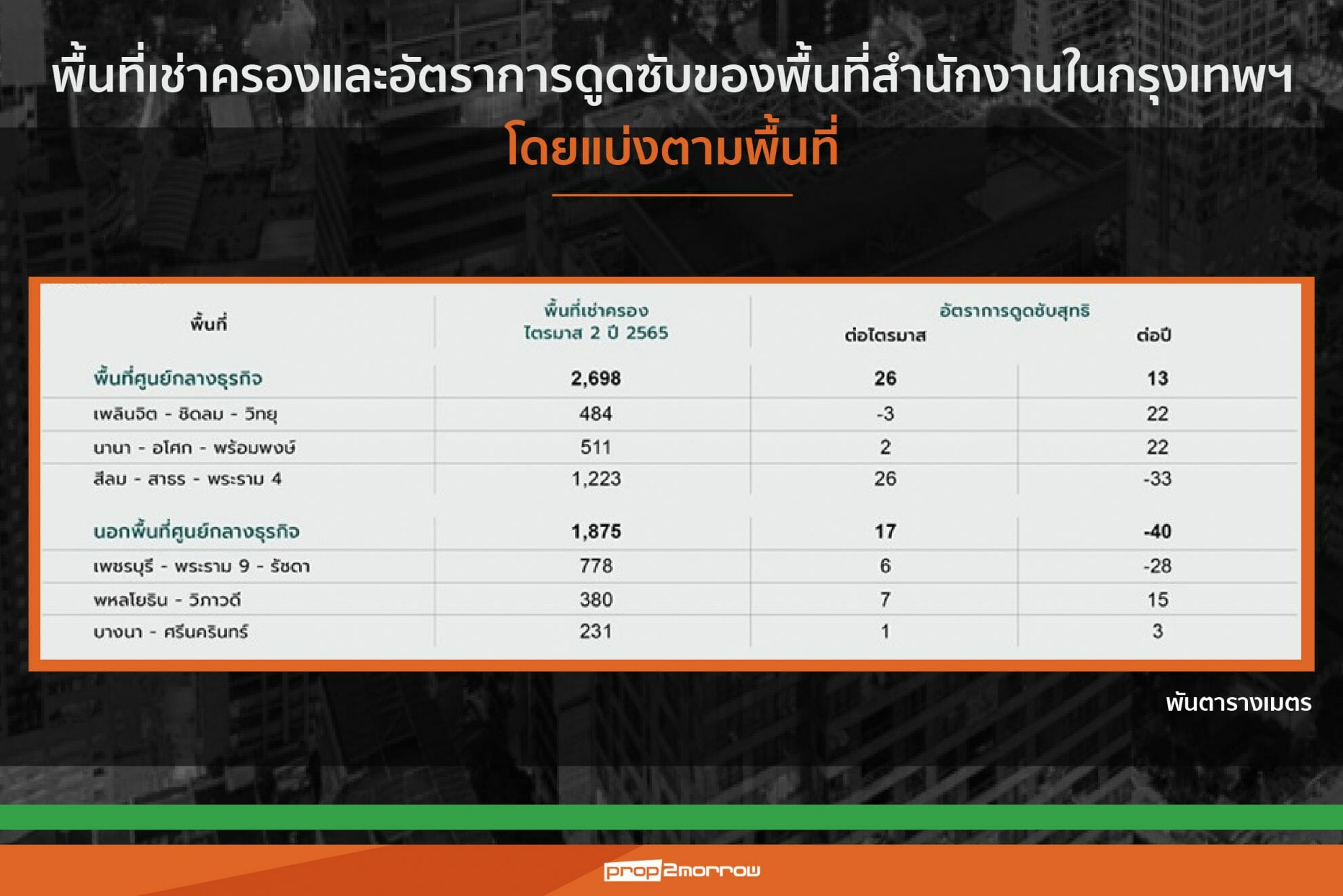

ส่วนราคาค่าเช่าพื้นที่สำนักงานในย่านศูนย์กลางธุรกิจ (CBD) เติบโตขึ้นแค่ 1% เมื่อเทียบกับไตรมาสก่อนหน้า อัตราค่าเช่าอยู่ที่ 913 บาทต่อตารางเมตรต่อเดือน และมีอัตราการครอบครองเฉลี่ย 84% พื้นที่ที่มีการเติบโตดีที่สุด คือ เขตสีลม-สาทร-พระราม 4 โดยราคาค่าเช่าเติบโตเพิ่มขึ้น 1.3% ส่วนอัตราการครอบครองปรับเพิ่มขึ้น 1.7% สำหรับพื้นที่ที่ราคาค่าเช่าปรับลดลงมากที่สุด คือ เขตเพลินจิต-ชิดลม-วิทยุ อยู่ที่ 1.2% และเป็นพื้นที่ที่มีอัตราการครอบครองลดลงมากที่สุดถึง 3.7% ปีต่อปี แต่กลับเป็นพื้นที่ที่มีอัตราการดูดซับสุทธิสูงที่สุดเมื่อเทียบกับพื้นที่อื่นๆ