EIC เผยตลาดคอนโดฯในกรุงเทพฯ-ปริมณฑลในปี 65 จะกลับมาขยายตัวจากฐานที่ต่ำในปีก่อนหน้า ระบุกลุ่มระดับปานกลาง–ล่าง กลับมาฟื้นตัวได้ดีขึ้น ส่วนตลาดคอนโดฯมือสอง มีแนวโน้มขยายตัวในอัตราที่ต่ำกว่ากลุ่มแนวราบ คาดฟื้นตัวอย่างค่อยเป็นค่อยไป โดยยังมีแรงกดดันทั้งเงินเฟ้อ–ดอกเบี้ยขาขึ้น หนี้ครัวเรือนที่อยู่ในระดับสูง ส่วนภาษีที่ดินและสิ่งปลูกสร้างฯ อาจจะส่งผลต่อการตัดสินใจซื้อของนักลงทุน ด้านภาวะเศรษฐกิจโลกที่เริ่มมีความเสี่ยงเข้าสู่การชะลอตัวในหลายประเทศ อาจส่งผลให้การฟื้นตัวของกำลังซื้อคอนโดฯจากต่างชาติยังเติบโตช้า ส่วนกำลังซื้อจากชาวจีนก็ยังต้องติดตามการผ่อนคลายการเดินทางออกนอกประเทศ รวมถึงการฟื้นตัวของเศรษฐกิจที่ยังเปราะบางในหลายภาคส่วน คาดแนวโน้มตลาดคอนโดฯในปี 66 ขยายตัวต่อเนื่อง โดยเฉพาะระดับราคาต่ำไม่เกิน 3 ล้านบาท จับตาสถานการณ์หน่วยเหลือขายสะสม อาจมีแนวโน้มกลับมาเพิ่มมากขึ้นอีกครั้ง หลังหลายพื้นที่ในกทม.–ชานเมือง เริ่มมีหน่วยเหลือขายสะสมเพิ่มมากขึ้น ในระยะสั้นผู้ประกอบการยังเผชิญกับความท้าทาย ต้นทุนก่อสร้างมีแนวโน้มอยู่ในระดับสูง การพัฒนาต้องเน้นตอบโจทย์ Megatrend

ตลาดคอนโดฯกรุงเทพฯ-ปริมณฑลผ่านจุดต่ำสุดในปี 64 มาแล้ว

นายเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB เปิดเผยว่าตลาดคอนโดมิเนียมในกรุงเทพฯ-ปริมณฑลอยู่ในภาวะชะลอตัวตลอดช่วง 3 ปีที่ผ่านมา ตั้งแต่ในปี 2562 ที่ประกาศใช้มาตรการกำกับสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value : LTV) ซึ่งเป็นข้อจำกัดต่อการซื้อที่อยู่อาศัยมากขึ้น มาจนถึงในปี 2563-2564 ที่มีการแพร่ระบาดของโควิด-19 อย่างรุนแรง ทำให้กิจกรรมทางเศรษฐกิจหยุดชะงัก กำลังซื้อหดตัวลงไปอย่างมาก และผู้บริโภคชะลอการใช้จ่ายท่ามกลางสถานการณ์ที่ยังไม่แน่นอน อีกทั้ง ยังส่งผลให้ผู้บริโภคนิยมที่อยู่อาศัยแนวราบมากขึ้น จากความต้องการพื้นที่ใช้สอยอย่างเพียงพอ และที่อยู่อาศัยที่มีความหนาแน่นของผู้อยู่อาศัยไม่มากนักสำหรับการใช้ชีวิตในยุค New normal สำหรับทางฝั่งผู้ประกอบการพัฒนาที่อยู่อาศัย นอกจากจะชะลอการเปิดโครงการใหม่ออกไปตามกำลังซื้อที่ลดลงแล้ว ยังเผชิญกับสถานการณ์หน่วยเหลือขายสะสมที่ยังอยู่ในระดับสูง จากการเร่งเปิดโครงการใหม่จำนวนมากสะสมมาตลอดช่วงก่อนปี 2562 โดยมีการทำโปรโมชันเร่งระบายหน่วยเหลือขายสะสมออกไปได้บ้างในช่วงที่ผ่านมา

EIC มองว่าตลาดคอนโดมิเนียมในกรุงเทพฯ-ปริมณฑลผ่านจุดต่ำสุดในปี 2564 มาแล้ว และในปี 2565 จะกลับมาขยายตัวได้จากฐานที่ต่ำในปีก่อนหน้า โดยเฉพาะตลาดคอนโดมิเนียมกลุ่มระดับราคาต่ำไม่เกิน 2 ล้านบาท และตลาดคอนโดมิเนียมมือสองที่น่าจับตามอง ท่ามกลางกำลังซื้อที่ยังฟื้นตัวอย่างค่อยเป็นค่อยไป ส่วนในปี 2566 คาดว่าตลาดคอนโดมิเนียมจะสามารถขยายตัวได้อย่างต่อเนื่อง ตามภาวะเศรษฐกิจที่มีแนวโน้มฟื้นตัวได้มากขึ้น

คอนโดฯราคาไม่เกิน 3 ล้านบาทได้รับการตอบรับดี

โดยการขยายตัวได้มากมาจากฐานที่ต่ำในปีก่อนหน้าเป็นสำคัญ ประกอบกับการฟื้นตัวของกำลังซื้อในประเทศยังถูกกดดันจากภาวะเงินเฟ้อ และหนี้ครัวเรือนที่อยู่ในระดับสูง ส่งผลให้คอนโดมิเนียมกลุ่มระดับราคาไม่เกิน 3 ล้านบาทได้รับการตอบรับที่ดีกว่ากลุ่มระดับราคาปานกลาง-บน สอดคล้องกับภาพตลาดคอนโดมิเนียมมือสองที่ขยายตัวได้ดี จากจุดแข็งด้านราคาที่ถูกกว่าโครงการใหม่ โดยตลาดคอนโดมิเนียมกลุ่มระดับราคาต่ำยังได้อานิสงส์จากมาตรการลดค่าธรรมเนียมการโอนฯ และจดจำนองที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทอีกด้วย อย่างไรก็ดี กำลังซื้อต่างชาติ โดยเฉพาะชาวจีนซึ่งมีสัดส่วนมากที่สุดเมื่อเทียบกับกำลังซื้อชาวต่างชาติอื่น ๆ ยังไม่กลับมามากนักในช่วงครึ่งแรกของปี 2565 จากการที่ไทย ยังไม่ผ่อนคลายให้ชาวต่างชาติเดินทางเข้าประเทศมากนักในช่วงไตรมาสแรกของปี และความเข้มงวดด้านการเดินทางออกนอกประเทศของจีนตามมาตรการ Zero COVID

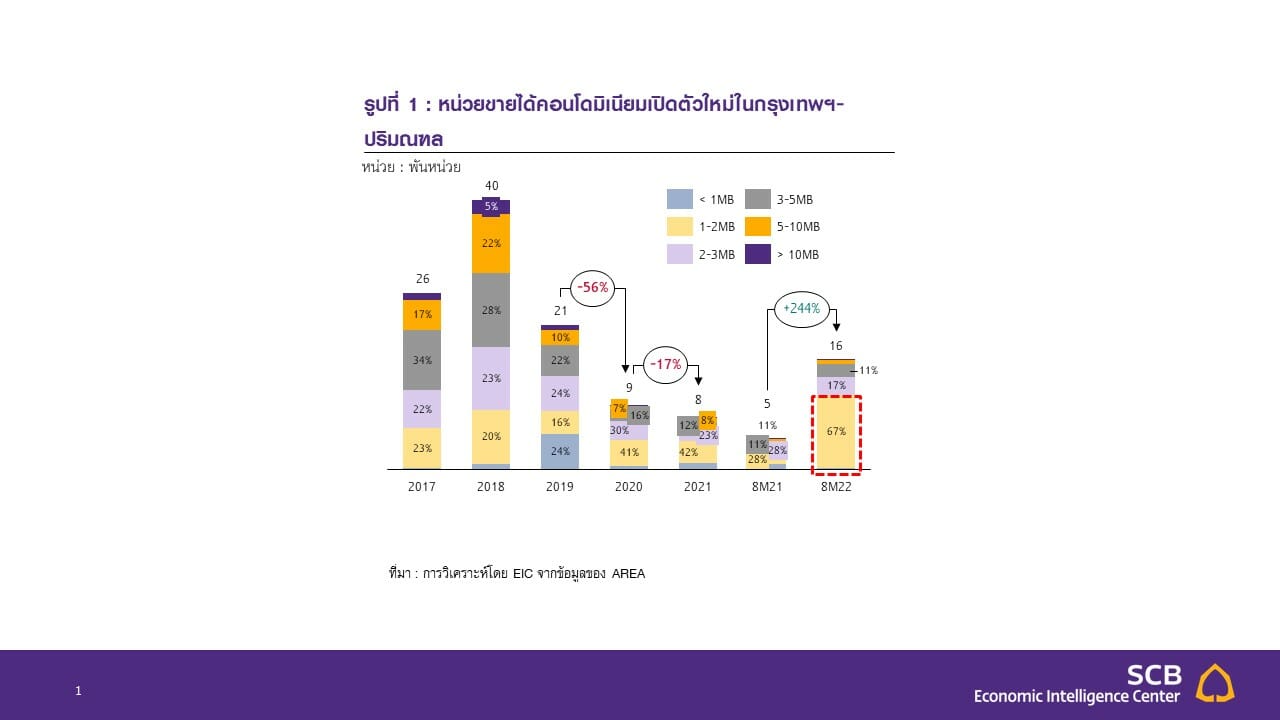

8 เดือนแรกขยายตัวได้ถึง +244%YOY อยู่ที่ระดับ 16,000 หน่วย

ทั้งนี้มากกว่าจำนวนหน่วยขายได้โครงการคอนโดมิเนียมเปิดใหม่ของปี 2563 และ 2564 ทั้งปี จากการเปิดโครงการใหม่ที่เพิ่มขึ้นมากในช่วง 8 เดือนแรกของปีนี้ โดยเฉพาะคอนโดมิเนียมกลุ่มระดับราคา 1-2 ล้านบาท ที่ได้รับความนิยมเพิ่มขึ้นอย่างมาก โดยมีสัดส่วนถึง 75% ของหน่วยขายได้โครงการคอนโดมิเนียมเปิดใหม่ทั้งหมด (รูปที่ 1) อีกทั้ง อัตราการขายได้เดือนแรกโดยเฉลี่ยของคอนโดมิเนียมเปิดใหม่กลุ่มระดับราคา 1-2 ล้านบาทในช่วง 8 เดือนแรกของปีสูงถึง 49% โดยสูงกว่ากลุ่มระดับราคาอื่น ๆ และสูงกว่าค่าเฉลี่ยของคอนโดมิเนียมเปิดใหม่ทั้งหมด ซึ่งอยู่ที่ 41% ผลตอบรับที่ดีสำหรับคอนโดมิเนียมกลุ่มระดับราคาต่ำซึ่งตอบโจทย์กำลังซื้อที่ยังอ่อนแอ ประกอบกับฐานที่ต่ำจากการชะลอเปิดโครงการใหม่ตลอดช่วง 2 ปีที่ผ่านมา รวมถึงแนวโน้มการขยายตัวของเมืองไปยังพื้นที่รอบนอกที่มีเส้นทางรถไฟฟ้าสายใหม่ ๆ พาดผ่าน ส่งผลให้ผู้ประกอบการพัฒนาที่อยู่อาศัยหันมาเปิดโครงการระดับราคาไม่เกิน 3 ล้านบาทมากขึ้น สะท้อนได้จากหน่วยเปิดใหม่คอนโดมิเนียมในช่วง 8 เดือนแรกของปี 2565 แตะระดับ 39,000 หน่วย (+218%YOY)

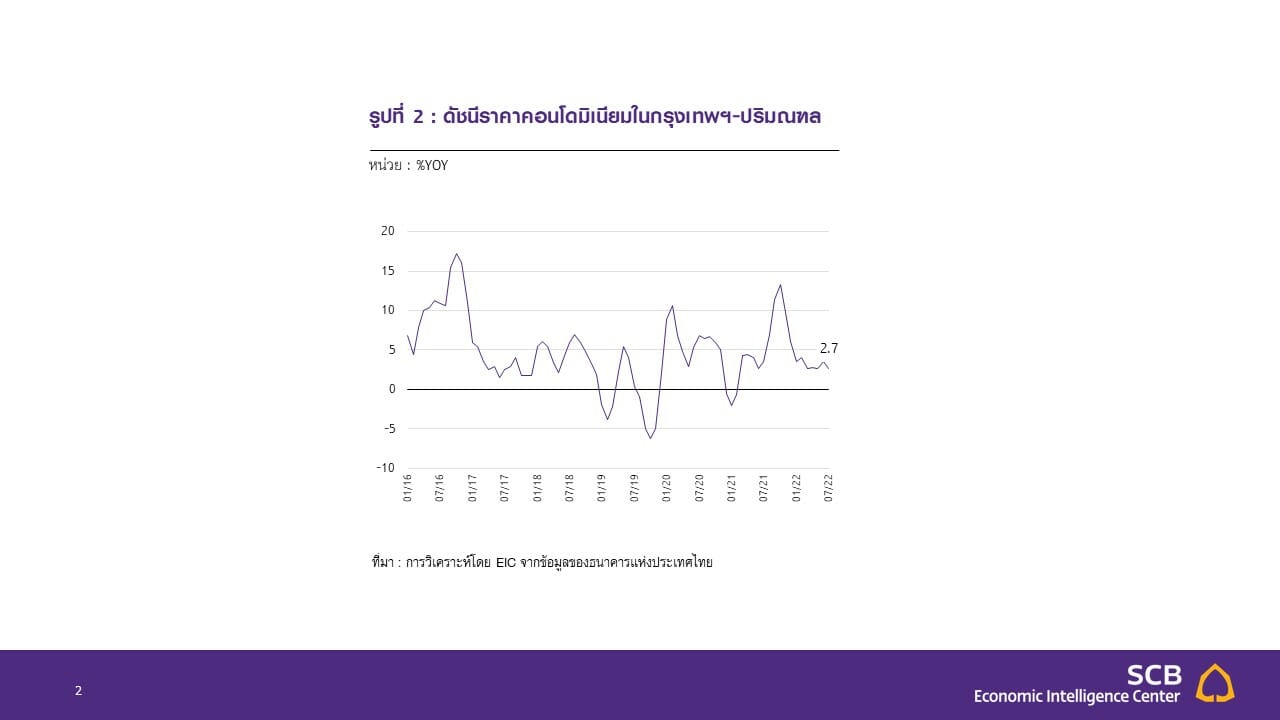

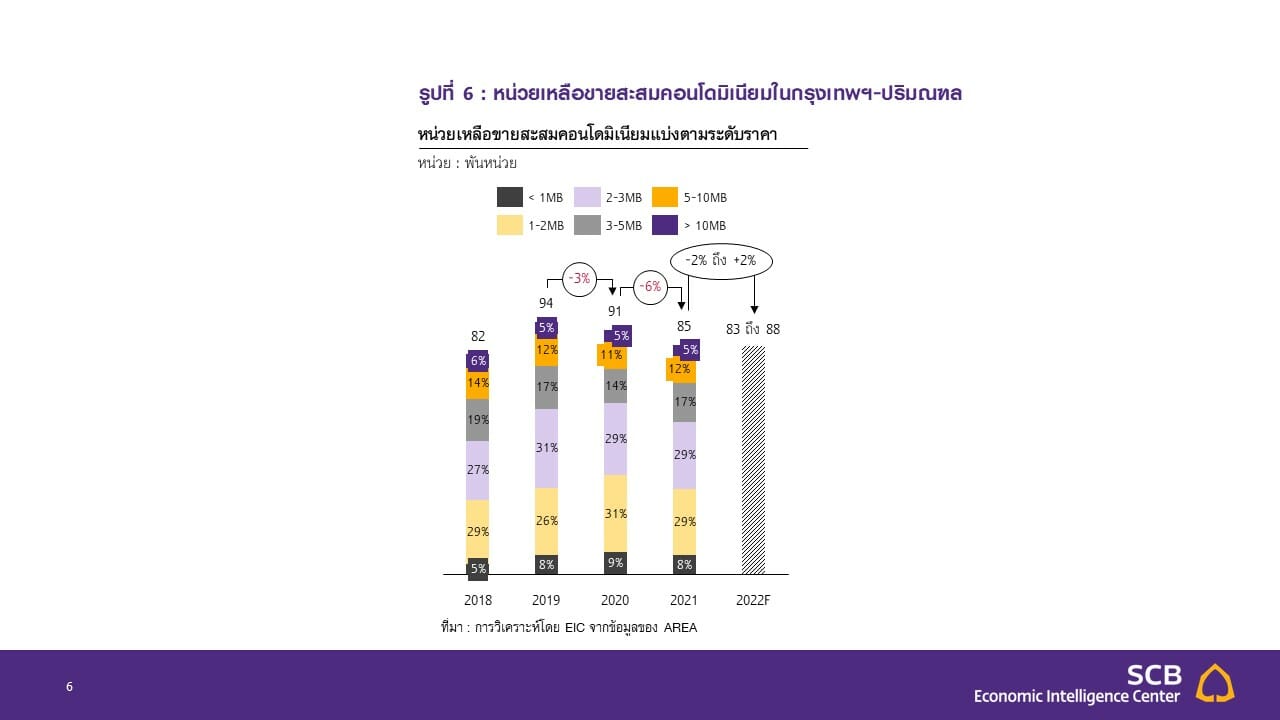

สำหรับหน่วยเหลือขายสะสมคอนโดมิเนียมในช่วงครึ่งแรกของปี 2565 ปรับตัวลดลง -4%YOY และปรับตัวลดลง -2% จากช่วงสิ้นปี 2564 โดยเป็นการปรับลดลงเล็กน้อยในคอนโดมิเนียมกลุ่มระดับราคาต่ำกว่า 2 ล้านบาท และ 5-10 ล้านบาท ส่วนหน่วยเหลือขายสะสมคอนโดมิเนียมกลุ่มระดับราคา 2-3 ล้านบาท ที่มีการเปิดโครงการใหม่ออกมาค่อนข้างมาก และ 3-5 ล้านบาทยังค่อนข้างทรงตัว ขณะที่หน่วยเหลือขายสะสมคอนโดมิเนียมกลุ่มระดับราคามากกว่า 10 ล้านบาทปรับตัวเพิ่มขึ้นเล็กน้อย ทั้งนี้จากอุปสงค์ที่เริ่มมีสัญญาณฟื้นตัว อีกทั้งต้นทุนก่อสร้างที่อยู่อาศัยที่ยังอยู่ในระดับสูง ประกอบกับระดับราคาคอนโดมิเนียมที่ค่อนข้างชะลอตัวในปีก่อนหน้า ผลักดันให้ราคาคอนโดมิเนียมในช่วงครึ่งแรกของปี 2565 ยังปรับตัวเพิ่มขึ้น สอดคล้องกับดัชนีราคาคอนโดมิเนียมในกรุงเทพฯ-ปริมณฑลในช่วง 7 เดือนแรกของปี 2565 ที่ยังขยายตัวได้ราว +3% YOY (รูปที่ 2)

สำหรับหน่วยเหลือขายสะสมคอนโดมิเนียมในช่วงครึ่งแรกของปี 2565 ปรับตัวลดลง -4%YOY และปรับตัวลดลง -2% จากช่วงสิ้นปี 2564 โดยเป็นการปรับลดลงเล็กน้อยในคอนโดมิเนียมกลุ่มระดับราคาต่ำกว่า 2 ล้านบาท และ 5-10 ล้านบาท ส่วนหน่วยเหลือขายสะสมคอนโดมิเนียมกลุ่มระดับราคา 2-3 ล้านบาท ที่มีการเปิดโครงการใหม่ออกมาค่อนข้างมาก และ 3-5 ล้านบาทยังค่อนข้างทรงตัว ขณะที่หน่วยเหลือขายสะสมคอนโดมิเนียมกลุ่มระดับราคามากกว่า 10 ล้านบาทปรับตัวเพิ่มขึ้นเล็กน้อย ทั้งนี้จากอุปสงค์ที่เริ่มมีสัญญาณฟื้นตัว อีกทั้งต้นทุนก่อสร้างที่อยู่อาศัยที่ยังอยู่ในระดับสูง ประกอบกับระดับราคาคอนโดมิเนียมที่ค่อนข้างชะลอตัวในปีก่อนหน้า ผลักดันให้ราคาคอนโดมิเนียมในช่วงครึ่งแรกของปี 2565 ยังปรับตัวเพิ่มขึ้น สอดคล้องกับดัชนีราคาคอนโดมิเนียมในกรุงเทพฯ-ปริมณฑลในช่วง 7 เดือนแรกของปี 2565 ที่ยังขยายตัวได้ราว +3% YOY (รูปที่ 2)

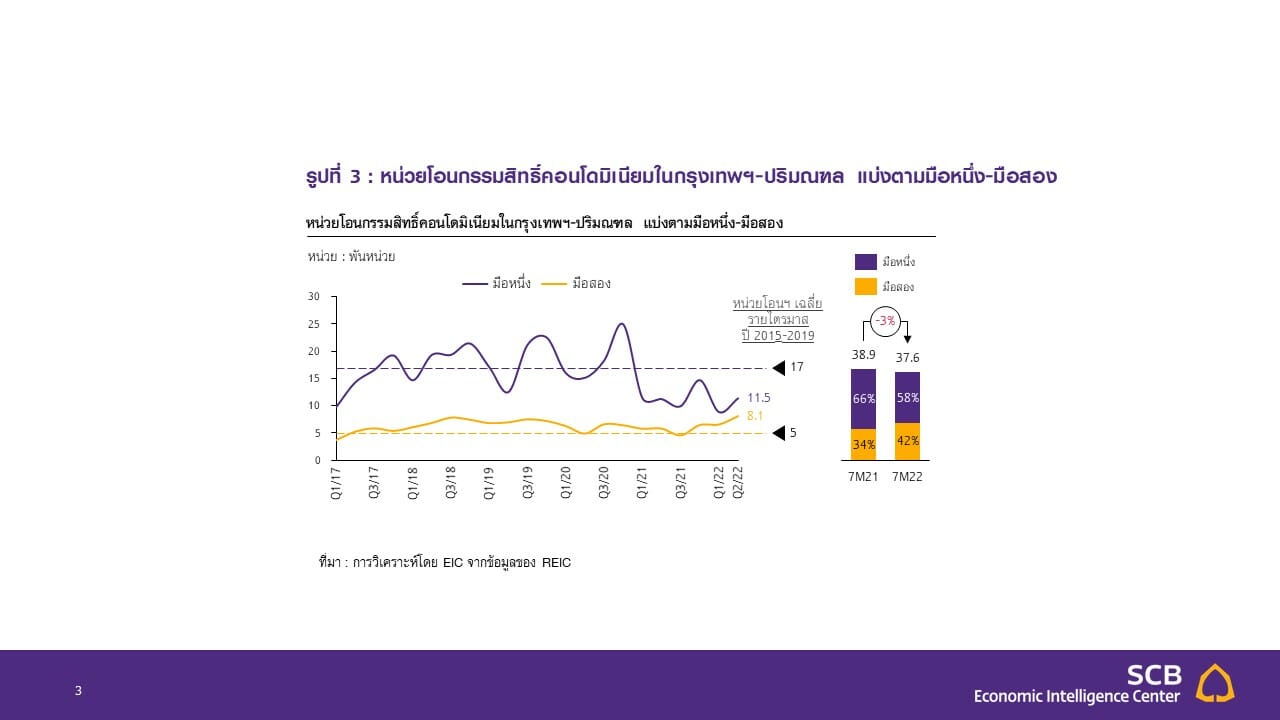

มูลค่าโอนกรรมสิทธิ์คอนโดฯในช่วง 7 เดือน หดตัว -14%YOY

โดยการโอนคอนโดมิเนียมที่เปิดขายในช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 ที่ลดลงค่อนข้างมาก รวมถึงการโอนคอนโดมิเนียมมือหนึ่งจากการทำโปรโมชันเร่งระบายสต๊อกของผู้ประกอบการพัฒนาที่อยู่อาศัยที่ไม่คึกคักเท่ากับในช่วงปีก่อนหน้า ซึ่งมีการแข่งขันจัดโปรโมชันด้านราคากันค่อนข้างมาก ส่งผลให้หน่วยโอนคอนโดมิเนียมมือหนึ่งในช่วง 7 เดือนแรกของปี 2565 หดตัวมากถึง -16%YOY ขณะที่มูลค่าโอนคอนโดมิเนียมมือสองขยายตัวได้ราว +12% YOY จากหน่วยโอนคอนโดมิเนียมมือสองที่ขยายตัวถึง +20%YOY (รูปที่ 3) โดยคอนโดมิเนียมมือสองได้รับความสนใจมากขึ้นจากผู้ซื้อ จากจุดแข็งด้านราคาที่ถูกกว่าโครงการใหม่

กำลังซื้อต่างชาติที่ไม่ใช่ชาวจีนเริ่มมีสัญญาณฟื้นตัว

สำหรับมูลค่าโอนกรรมสิทธิ์คอนโดมิเนียมจากชาวต่างชาติในช่วง 7 เดือนแรกของปี 2565 ชะลอตัวเล็กน้อยที่ -2%YOY แม้กำลังซื้อชาวจีนยังกลับมาไม่เต็มที่จากความเข้มงวดด้านการเดินทางออกนอกประเทศ และภาวะเศรษฐกิจจีนที่ชะลอตัว แต่ความรุนแรงของการแพร่ระบาดของโควิด-19 ที่ลดลง ประกอบกับไทยผ่อนคลายมาตรการเดินทางเข้าประเทศ หนุนให้กำลังซื้อจากชาติอื่น ๆ ที่ไม่ใช่ชาวจีน เริ่มฟื้นตัวได้ดีขึ้น ส่งผลให้มูลค่าโอนคอนโดมิเนียมจากชาวต่างชาติในช่วง 7 เดือนแรกของปีนี้หดตัวเพียงเล็กน้อย

EIC มองว่า ในช่วงที่เหลือของปี 2565 ตลาดคอนโดมิเนียมในกรุงเทพฯ-ปริมณฑลยังคงฟื้นตัวต่อเนื่อง ทั้งด้านอุปสงค์ และอุปทาน แต่การฟื้นตัวจะเป็นไปอย่างค่อยเป็นค่อยไป จากปัจจัยทางเศรษฐกิจที่ยังคงกดดัน ทั้งภาวะเงินเฟ้อ หนี้ครัวเรือนสูง การปรับขึ้นอัตราดอกเบี้ย และกำลังซื้อจากต่างชาติที่ยังไม่แน่นอน โดยเฉพาะจากชาวจีน ขณะที่ปัจจัยสนับสนุน ได้แก่ มาตรการกระตุ้นตลาดจากภาครัฐที่ยังมีส่วนช่วยหนุนการกลับมาฟื้นตัวของตลาดคอนโดมิเนียมได้บางส่วน ไม่ว่าจะเป็นมาตรการลดค่าธรรมเนียมการโอนฯ และจดจำนองที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท และมาตรการผ่อนคลาย LTV ที่จะมีผลบังคับไปจนถึงสิ้นปี 2565 นี้ โดยการผ่อนคลายมาตรการเดินทางเข้าประเทศของชาวต่างชาติ ประกอบกับระดับราคาคอนโดมิเนียมที่ยังมีแนวโน้มขยายตัวในอัตราที่ต่ำกว่าที่อยู่อาศัยแนวราบ รวมถึงรถไฟฟ้าสายใหม่ และส่วนต่อขยายที่ใกล้ก่อสร้างเสร็จ หรือเริ่มทยอยเปิดให้บริการ

อุปสงค์มีแนวโน้มเติบโตจากคอนโดมิเนียมกลุ่มระดับราคาไม่เกิน 3 ล้านบาท

กลุ่ม Real demand ที่มีรายได้ระดับปานกลาง-ล่าง ที่ยังมองว่าคอนโดมิเนียม กลุ่มระดับราคาไม่เกิน 3 ล้านบาทเป็นตัวเลือกที่น่าสนใจโดยเมื่อเปรียบเทียบกับที่อยู่อาศัยแนวราบ อย่างทาวน์เฮาส์ จะเห็นว่ามีข้อได้เปรียบด้านความสะดวกในการเดินทาง รวมถึงทำเลที่ใกล้เขตเมือง และสถานีรถไฟฟ้ามากกว่า หากเทียบกับทาวน์เฮาส์ในระดับราคาเดียวกัน รวมถึงปัจจัยหนุนด้านระดับราคา ที่ราคาคอนโดมิเนียมส่วนใหญ่จะต่ำกว่าทาวน์เฮาส์ หากเทียบในทำเลเดียวกัน โดยเฉพาะทำเลชานเมืองที่ระดับราคาคอนโดมิเนียมค่อนข้างต่ำมาก โดยพบว่าบางทำเลราคาขายอยู่ที่ราว 1 ล้านบาทต่อหน่วย ซึ่งสามารถเข้าถึงกำลังซื้อกลุ่ม Real demand ที่มีรายได้ระดับปานกลาง-ล่าง

เช่น กลุ่ม First jobber กลุ่มที่จำเป็นต้องเดินทางเข้าเมืองเพื่อเรียนหรือทำงานขณะที่คอนโดมิเนียมกลุ่มระดับราคาปานกลาง คาดว่ามีแนวโน้มฟื้นตัวดีขึ้นกว่าในช่วงครึ่งแรกของปี จากปัจจัยด้านกำลังซื้อที่ฟื้นตัวได้มากขึ้น ส่วนคอนโดมิเนียมกลุ่มระดับราคาสูงยังต้องติดตามปัจจัยกำลังซื้อจากต่างชาติ และการเปิดตัวโครงการใหม่ ๆ ที่อาจช่วยกระตุ้นความต้องการของกลุ่มที่มีความมั่งคั่งสูงได้มากขึ้น หลังจากตลาดในกลุ่มดังกล่าวมีความเคลื่อนไหวไม่มากนักตลอดช่วงที่ผ่านมา อย่างไรก็ตาม ยังต้องจับตาความนิยมที่อยู่อาศัยแนวราบ ที่อาจเข้ามาแย่งตลาดกลุ่มกำลังซื้อระดับปานกลาง-บนบางส่วน ส่งผลให้ตลาดคอนโดมิเนียมกลุ่มระดับราคาปานกลาง-สูงอาจยังไม่สามารถฟื้นตัวได้อย่างเต็มที่นัก

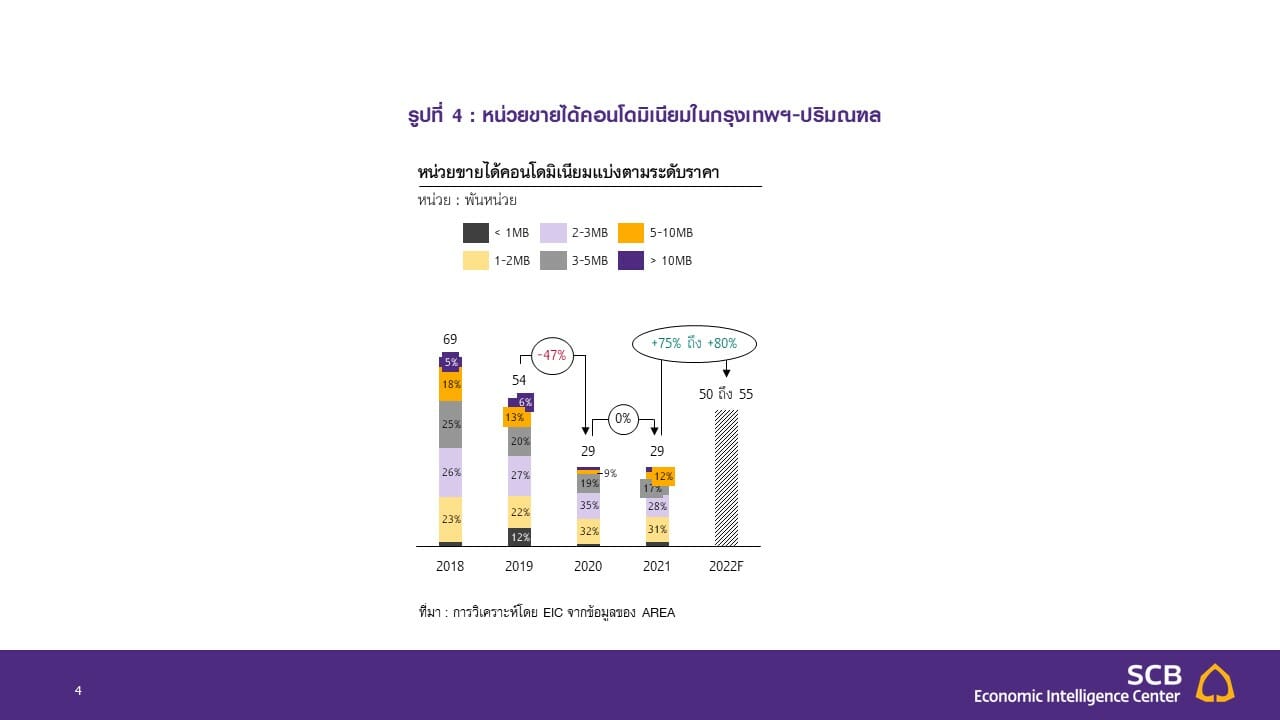

โดยคาดว่าหน่วยขายได้คอนโดมิเนียมทั้งปี 2565 จะขยายตัวได้ราว +75% ถึง +80%YOY ขึ้นมาอยู่ที่ระดับ 50,000-55,000 หน่วย หลังจากทรงตัวในปี 2564 โดยเป็นการขยายตัวจากทั้งกลุ่มโครงการเปิดใหม่ และการระบายสต๊อกที่มีอยู่เดิม (รูปที่ 4) เช่นเดียวกับด้านการโอนกรรมสิทธิ์ในปี 2565 ที่คาดว่าจะฟื้นตัวดีขึ้น ทั้งในด้านหน่วยโอน และมูลค่าการโอน หลังจากหดตัวแรงในปีก่อนหน้า จากการโอนกลุ่มคอนโดมิเนียมมือสองเป็นหลัก โดยอัตราการฟื้นตัวของมูลค่าโอนจะมีแนวโน้มต่ำกว่าหน่วยโอน เนื่องจากการโอนส่วนใหญ่ที่มาจากกลุ่มคอนโดมิเนียมมือสอง จะมีมูลค่าต่อหน่วยต่ำกว่าการโอนคอนโดมิเนียมมือหนึ่ง

อุปทานคอนโดฯในช่วงที่เหลือของปี 65 ยังขยายตัวได้ดี

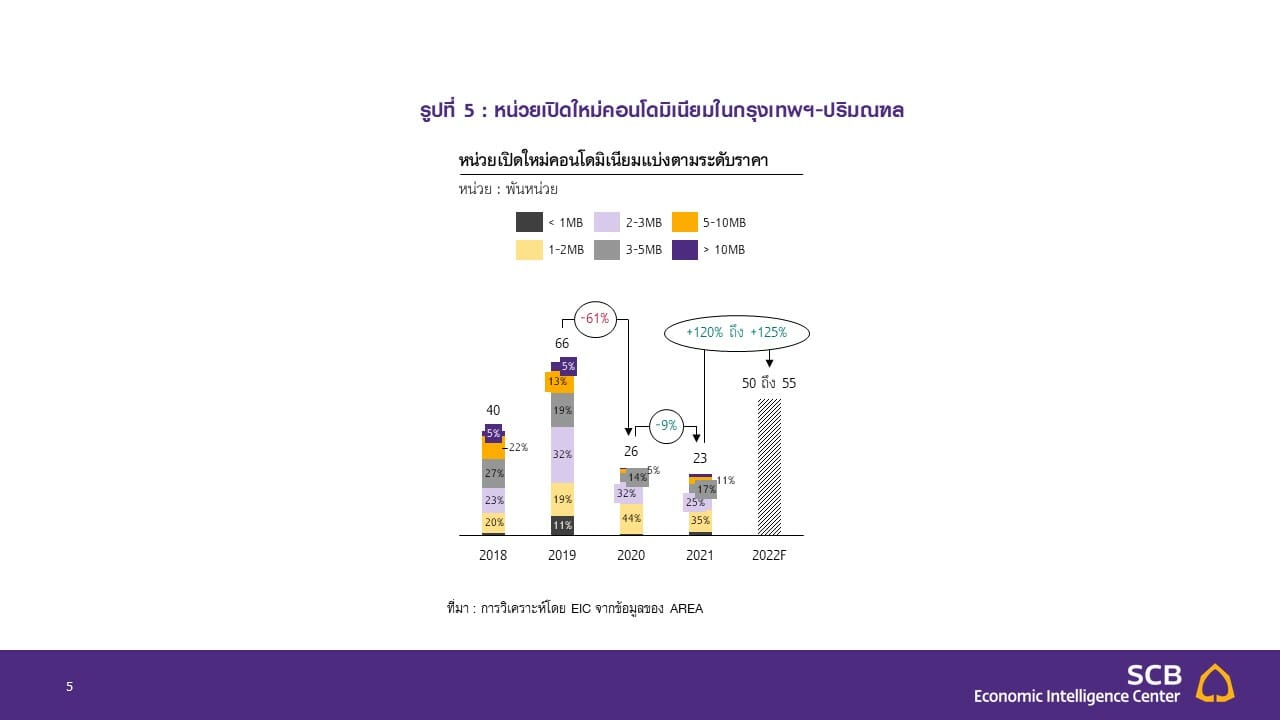

โดยผลตอบรับที่ดีจากการโครงการคอนโดมิเนียมกลุ่มระดับราคาไม่เกิน 3 ล้านบาท ทำให้ผู้ประกอบการพัฒนาที่อยู่อาศัยมั่นใจที่จะเปิดโครงการกลุ่มนี้อีกในช่วงที่เหลือของปี 2565 แม้ต้องเผชิญกับต้นทุนก่อสร้างยังที่มีแนวโน้มอยู่ในระดับสูงก็ตาม ขณะที่โครงการคอนโดมิเนียมกลุ่มระดับราคาสูงกว่า 3 ล้านบาท ก็จะทยอยเปิดตัวออกมาตามแผนเดิมของผู้ประกอบการ เพื่อเติมสินค้าใหม่เข้าไปในตลาด หลังจากหน่วยเปิดใหม่หดตัวต่อเนื่องมาตลอดช่วง 3 ปีที่ผ่านมา ขณะที่กลุ่ม High-end ทำเลใจกลางเมือง จะยังมีแนวโน้มเปิดตัวโครงการใหม่ออกมาไม่มากในปีนี้ เนื่องจากจำนวนหน่วยเหลือขายสะสมยังไม่ค่อยลดลงในช่วงที่ผ่านมา ประกอบกับสถานการณ์กำลังซื้อต่างชาติที่ยังมีความไม่แน่นอน โดย EIC คาดว่าจำนวนหน่วยเปิดใหม่คอนโดมิเนียมในปี 2565 จะขยายตัวได้ถึง +120% ถึง +125%YoY หรืออยู่ที่ระดับ 50,000-55,000 หน่วย อย่างไรก็ตาม ยังเป็นระดับที่ต่ำกว่าในปี 2562 ซึ่งเป็นช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 ที่อยู่ที่ระดับ 66,000 หน่วย (รูปที่ 5)

แม้การเปิดตัวโครงการคอนโดมิเนียมกลุ่มระดับราคาต่ำจะได้รับการตอบรับดีในช่วงครึ่งแรกของปี 2022 แต่หากการเปิดโครงการใหม่ในกลุ่มดังกล่าวเร่งตัวมากขึ้นในช่วงที่เหลือของปี ก็อาจมีความเสี่ยงที่กำลังซื้อจะเร่งตัวตามขึ้นมาไม่ทัน ท่ามกลางภาวะเงินเฟ้อ และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ประกอบกับอัตราดอกเบี้ยมีแนวโน้มปรับตัวสูงขึ้นในช่วงที่เหลือของปี เป็นแรงกดดันต่อการฟื้นตัวของกำลังซื้อ โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ซึ่งเป็นกลุ่มเป้าหมายหลักของโครงการคอนโดมิเนียมกลุ่มระดับราคาต่ำ และอาจส่งผลให้ Cancellation rate ปรับตัวสูงขึ้นนอกจากนี้ การเปิดตัวโครงการคอนโดมิเนียมกลุ่มระดับราคาปานกลางมากกว่า 3 ล้านบาท ที่จะมีการเปิดโครงการมากขึ้นในช่วงที่เหลือของปีตามแผนของผู้ประกอบการพัฒนาที่อยู่อาศัย จะยิ่งหนุนให้หน่วยเหลือขายสะสมเพิ่มขึ้น ขณะที่หน่วยเหลือขายสะสมคอนโดมิเนียมกลุ่ม High-end อาจลดลงเพียงเล็กน้อย จากการที่มีโครงการเปิดใหม่ออกมาไม่มากนักในปีนี้

ปัจจัยเสี่ยงมีผลต่อการฟื้นตัวของกำลังซื้อทั้งในและต่างประเทศ

EIC มองว่าปี 2023 ตลาดคอนโดมิเนียมจะสามารถขยายตัวต่อเนื่องจากปี 2022 ทั้งด้านอุปสงค์ และอุปทาน โดยการขยายตัวจะเป็นไปอย่างค่อยเป็นค่อยไป ท่ามกลางปัจจัยเสี่ยงมีผลต่อการฟื้นตัวของกำลังซื้อทั้งในและต่างประเทศ อาทิ แนวโน้มการขึ้นอัตราดอกเบี้ยอย่างต่อเนื่อง ความนิยมที่อยู่อาศัยแนวราบ ความไม่แน่นอนของกำลังซื้อชาวจีน ซึ่งเดิมมีสัดส่วนราวครึ่งหนึ่งของกำลังซื้อคอนโดมิเนียมจากชาวต่างชาติทั้งหมด ที่ยังเผชิญความไม่แน่นอน ทั้งการฟื้นตัวของเศรษฐกิจ ความขัดแย้งด้านภูมิรัฐศาสตร์ และความเสี่ยงจากการแพร่ระบาดของเชื้อไวรัสสายพันธุ์ใหม่ที่มีความรุนแรง

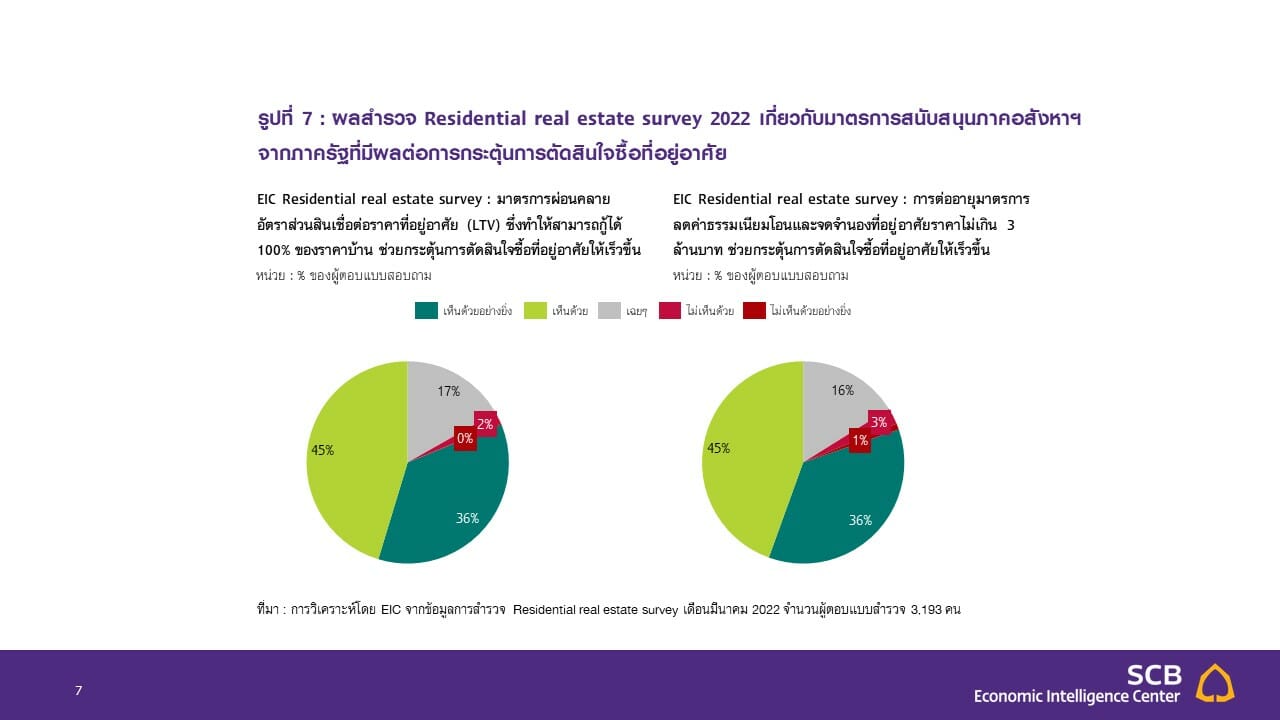

ทั้งนี้ความต่อเนื่องของมาตรการสนับสนุนจากภาครัฐ และอัตราการฟื้นตัวทางเศรษฐกิจที่คาดว่าจะดีขึ้นกว่าปีก่อนหน้า จะยังคงเป็นปัจจัยหนุนสำคัญในปี 2566 โดยยังต้องจับตามาตรการลดค่าธรรมการโอนฯ และจดจำนอง ที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท และมาตรการผ่อนคลาย LTV ที่จะสิ้นสุดในปี 2565 และมีแนวโน้มที่จะต่ออายุไปจนถึงสิ้นปี 2566 ซึ่งหากมีการต่ออายุมาตรการดังกล่าว ก็จะช่วยกระตุ้นกำลังซื้อตลาดคอนโดมิเนียมกลุ่มระดับราคาต่ำให้ขยายตัวได้อย่างต่อเนื่อง สอดคล้องกับผลการสำรวจ Residential real estate survey 2022 ของ EIC ในเดือนมีนาคม 2565 ที่พบว่า ผู้ตอบแบบสอบถามส่วนใหญ่กว่า 80% ของกลุ่มตัวอย่าง เห็นด้วยว่ามาตรการจากภาครัฐช่วยกระตุ้นการตัดสินใจซื้อที่อยู่อาศัยให้เร็วขึ้น

ทั้งนี้ EIC มองว่าการฟื้นตัวได้อย่างต่อเนื่องของตลาดคอนโดมิเนียมยังต้องอาศัยมาตรการอื่น ๆ เพิ่มเติม โดยภาครัฐอาจขยายเพดานราคาที่อยู่อาศัยที่เข้าข่ายลดค่าธรรมการโอนฯ และจดจำนอง โดยในส่วนของคอนโดมิเนียมอาจขยับขึ้นไปที่ระดับราคาไม่เกิน 5 ล้านบาท จากเดิมไม่เกิน 3 ล้านบาท ซึ่งจะช่วยให้ตลาดคอนโดมิเนียมกลุ่มระดับราคาปานกลางขึ้นไปฟื้นตัวได้มากขึ้น รวมถึงจะช่วยระบายสต็อกคอนโดมิเนียมกลุ่มระดับราคาปานกลางได้เพิ่มขึ้นด้วย อีกทั้ง การออกมาตรการให้นำค่าใช้จ่ายดอกเบี้ยมาลดหย่อนภาษีได้ การส่งเสริมการเข้าถึงสินเชื่อเพื่อที่อยู่อาศัย รวมถึงมาตรการดึงดูดกำลังซื้อจากต่างชาติ ที่ไม่ได้จำกัดการสนับสนุนเฉพาะชาวต่างชาติที่มีความมั่งคั่งสูงเพียงกลุ่มเดียว จะช่วยหนุนการฟื้นตัวของตลาดคอนโดมิเนียมเช่นกัน

คาดปี63 มีแนวโน้มขยายตัวได้ +5% ถึง +15%YOY

EIC คาดว่าหน่วยขายได้คอนโดมิเนียมในปี 2023 มีแนวโน้มขยายตัวได้ราว +5% ถึง +15%YOY ต่อเนื่องจากปี 2022 ที่คาดว่าจะขยายตัวมากราว +75% ถึง +80%YOY โดยคอนโดมิเนียมกลุ่มระดับราคาไม่เกิน 3 ล้านบาท ยังมีแนวโน้มได้รับความนิยมต่อเนื่อง และจะไม่จำกัดเฉพาะในกรุงเทพฯ ชั้นกลาง หรือกรุงเทพฯ ชั้นนอกเท่านั้น แต่ยังรวมถึงปริมณฑล โดยเฉพาะบริเวณที่ใกล้แหล่งงาน หรือสถานศึกษาระดับอุดมศึกษาขนาดใหญ่ และมีความสะดวกในการเดินทางจากเส้นทางรถไฟฟ้าสายใหม่ หรือถนนตัดใหม่ที่สามารถเชื่อมต่อกับถนนสายสำคัญอื่น ๆ ที่ขยายเข้าไปถึง โดยส่วนใหญ่จะเป็นคอนโดมิเนียมกลุ่มระดับราคาตั้งแต่ราว 1 ล้านบาท ไปจนถึง 1 ล้านบาทปลาย ๆ ซึ่งเหมาะสำหรับการซื้อเพื่ออยู่อาศัย โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ที่ไม่มีภูมิลำเนาในกรุงเทพฯ โดยสามารถผ่อนจ่ายค่างวดในจำนวนที่เพิ่มขึ้นจากค่าเช่าที่อยู่อาศัยที่จ่ายอยู่เดิมไม่มากเกินไปนัก อีกทั้ง ยังเหมาะสำหรับการลงทุนเช่นกัน ด้วยระดับราคาที่ไม่สูง ทำให้การตัดสินใจลงทุนเป็นไปโดยง่าย ประกอบกับอัตราค่าเช่าที่ไม่สูง ทำให้มีความต้องการเช่าอย่างสม่ำเสมอ โดยเฉพาะการเช่าจากกลุ่มที่ยังไม่พร้อมรับภาระหนี้ที่เพิ่มขึ้น

อย่างไรก็ตามคาดว่าหน่วยโอนกรรมสิทธิ์คอนโดมิเนียมในปี 2566 มีแนวโน้มขยายตัวเช่นเดียวกับหน่วยขายได้ แต่อัตราการขยายตัวของหน่วยโอนกรรมสิทธิ์คอนโดมิเนียมในปี 2566 อาจยังไม่สูงเท่าอัตราการขยายตัวของหน่วยขายได้ในปี 2565 เนื่องจากโครงการใหม่ที่เริ่มก่อสร้างหลังการแพร่ระบาดของโควิด-19 เริ่มคลี่คลายมากขึ้นตั้งแต่ช่วงไตรมาสที่ 4 ของปี 2564 ส่วนใหญ่อาจยังไม่แล้วเสร็จพร้อมส่งมอบ ประกอบกับการโอนจากการระบายสต็อกอาจไม่ได้เพิ่มขึ้นจากปีก่อนหน้า จะมีเพียงการโอนกลุ่มคอนโดมิเนียมมือสองที่คาดว่าจะยังไม่ชะลอตัวลง รวมถึงการโอนคอนโดมิเนียมความสูงไม่เกิน 8 ชั้น และคอนโดมิเนียมบางโครงการที่กลับมาสร้างต่อหลังจากหยุดไปในช่วงที่โควิด-19 แพร่ระบาดรุนแรง ที่สร้างเสร็จพร้อมโอนทันภายในปี 2566 ที่จะหนุนจำนวนหน่วยโอนกรรมสิทธิ์ในปี 2566 ส่วนมูลค่าโอนกรรมสิทธิ์ในปี 2566 EIC คาดว่าจะขยายตัวในอัตราที่สูงกว่าปี 2565 จากการโอนคอนโดมิเนียมกลุ่มระดับราคาปานกลาง-บน ที่คาดว่าจะมากขึ้นกว่าปีก่อนหน้า

ผู้ประกอบการอสังหาฯยังเผชิญความท้าทาย

โดย EIC คาดว่าจำนวนหน่วยคอนโดมิเนียมเปิดใหม่ในปี 2023 จะขยายตัวได้ราว +10% ถึง +25%YOY ต่อเนื่องจากปี 2022 ที่คาดว่าจะขยายตัวได้มากกว่า +100%YOY โดยนอกจากคอนโดมิเนียมกลุ่มระดับราคาต่ำไม่เกิน 3 ล้านบาท ที่คาดว่าผู้ประกอบการพัฒนาที่อยู่อาศัยจะยังคงเปิดโครงการใหม่กันอย่างต่อเนื่องแล้ว ยังมีคอนโดมิเนียมกลุ่มระดับราคาปานกลาง-บนที่มีแนวโน้มกลับมาเปิดโครงการใหม่กันมากขึ้นเช่นกัน เพื่อเติมสินค้าใหม่เข้าไปในตลาด หลังจากที่ผู้ประกอบการส่วนใหญ่ชะลอดูจังหวะตั้งแต่ช่วงที่โควิด-19 แพร่ระบาดอย่างรุนแรง และเริ่มเห็นสัญญาณบวกในตลาดคอนโดมิเนียมมากขึ้นในปี 2565 โดยเฉพาะโครงการแนวสูงเกิน 8 ชั้นในพื้นที่กรุงเทพฯ ชั้นกลางตามแนวรถไฟฟ้า ไปจนถึงพื้นที่กรุงเทพฯ ชั้นในบางพื้นที่ ส่วนการเปิดโครงการกลุ่ม High-end คาดว่าจะมีเปิดออกมาเพิ่มเติมหลังจากเปิดตัวโครงการใหม่ออกมาไม่มากในช่วง 2 ปีที่ผ่านมา ซึ่งยังต้องขึ้นอยู่กับการฟื้นตัวของกำลังซื้อต่างชาติอีกด้วย ทั้งนี้ด้วยแนวโน้มอุปทานโครงการคอนโดมิเนียมเปิดใหม่ในปี 2566 ที่ยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง หลังเร่งตัวขึ้นมากในปี 2565 ในขณะที่อุปสงค์ยังมีแนวโน้มขยายตัวในอัตราที่ต่ำกว่า ประกอบกับการระบายสต๊อกเริ่มชะลอตัวลง หลังเร่งทำโปรโมชันด้านราคาอย่างต่อเนื่องในช่วงที่ผ่านมา ทำให้ต้องติดตามสถานการณ์หน่วยเหลือขายสะสมคอนโดมิเนียมที่อาจมีแนวโน้มกลับมาเพิ่มมากขึ้นอีกครั้งในปี 2566

ความท้าทายของตลาดคอนโดมิเนียม และการปรับกลยุทธ์ของผู้ประกอบการ ในระยะสั้นที่สถานการณ์กำลังซื้อยังฟื้นตัวอย่างค่อยเป็นค่อยไป ผู้ซื้อคอนโดมิเนียมยังคงให้ความสำคัญกับปัจจัยด้านราคา ซึ่งยังเป็นโอกาสในการพัฒนาคอนโดมิเนียม โดยเฉพาะกลุ่มระดับราคาต่ำ อย่างไรก็ดี ผู้ประกอบการยังจำเป็นต้องสร้างความคุ้มค่า และความแตกต่าง เพื่อให้สามารถตอบสนองความต้องการของผู้ซื้อคอนโดมิเนียม ความคุ้มค่ายังเป็นปัจจัยที่ผู้ซื้อคอนโดมิเนียมในยุคปัจจุบันให้ความสำคัญ ทั้งด้านราคาต่อพื้นที่ใช้สอย ฟังก์ชันการใช้งานที่ครบถ้วน เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า ไปจนถึงบริการหลังการขาย โดยเฉพาะมาตรฐานการบริหารจัดการของนิติบุคคลโครงการ ซึ่งล้วนมีผลต่อการเปรียบเทียบโครงการคอนโดมิเนียม และการตัดสินใจซื้อ ขณะที่การสร้างความแตกต่างด้วยการพัฒนาสินค้า และบริการ เช่น การแบ่งพื้นที่ห้องในรูปแบบใหม่ ๆ บริการเสริมด้านการดูแลความสะอาดภายในห้อง การล้างแอร์โดยไม่คิดค่าใช้จ่ายในระยะเวลาที่กำหนด รวมถึงการตอบสนองต่อความต้องการของผู้ซื้อที่เปลี่ยนแปลงรวดเร็ว จะมีส่วนช่วยเพิ่มความสามารถในการแข่งขันให้กับผู้ประกอบการ และเพิ่มโอกาสในการขยายกลุ่มลูกค้าเป้าหมายใหม่ได้อีกด้วย โดยเฉพาะในระยะสั้นที่การเปิดโครงการใหม่มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง และการแข่งขันยังเป็นไปอย่างรุนแรง

จับตาหลายพื้นที่ยังมีหน่วยเหลือขายสะสม

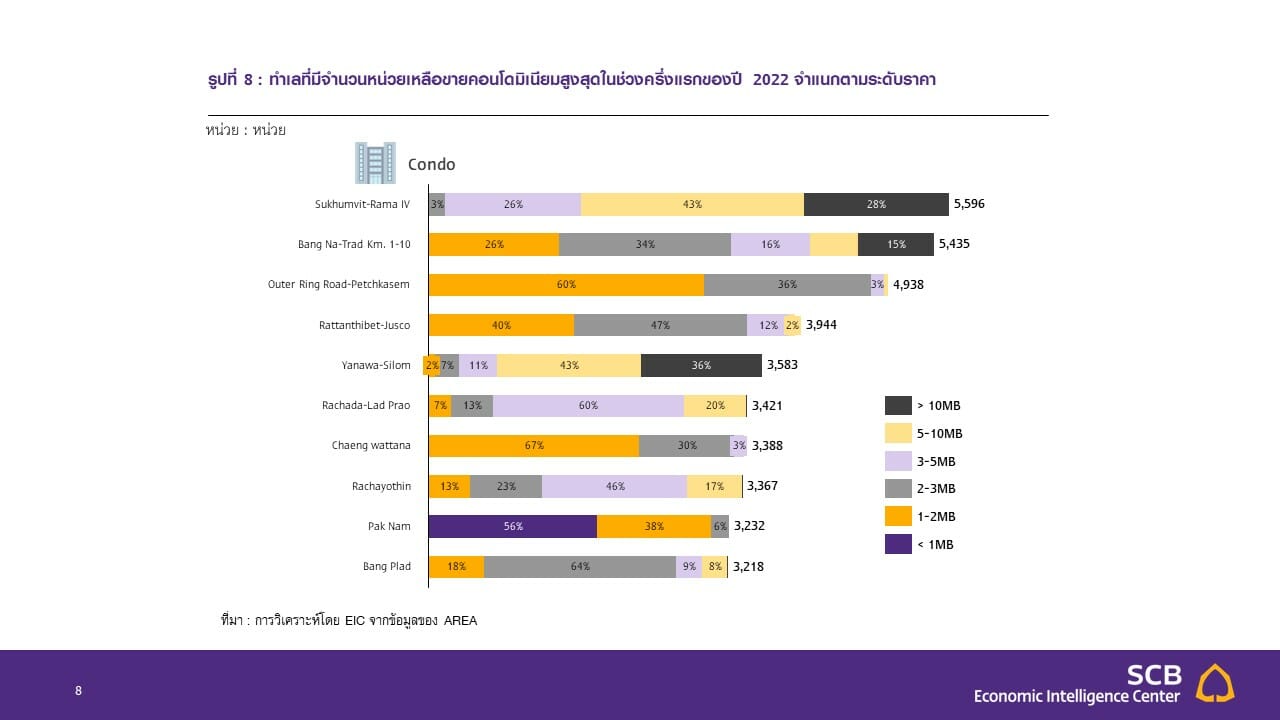

ผู้ประกอบการพัฒนาที่อยู่อาศัยควรพิจารณาปัจจัยด้านทำเลอย่างรอบคอบก่อนตัดสินใจเปิดโครงการใหม่ เริ่มตั้งแต่พื้นที่ใจกลางเมือง โดยเฉพาะทำเลสุขุมวิท-พระราม 4 ที่ยังคงมีหน่วยเหลือขายสะสมสูงสุดในกรุงเทพฯ-ปริมณฑล แม้ในช่วงโควิด-19 ที่ผ่านมา จะไม่มีโครงการเปิดใหม่ในพื้นที่เกือบ 1 ปี แต่การที่ส่วนใหญ่เป็นคอนโดมิเนียมระดับราคาค่อนข้างสูง ที่กำลังซื้อในประเทศยังมีขนาดตลาดที่จำกัด ประกอบความไม่แน่นอนของกำลังซื้อต่างชาติ ทำให้อาจยังไม่สามารถระบายหน่วยเหลือขายสะสมออกไปได้มากนัก อีกทั้ง ต้นทุนที่ดินที่สูงกว่าพื้นที่อื่นค่อนข้างมาก รวมถึงประเด็นการเก็บภาษีที่ดินนับเป็นอีกหนึ่งปัจจัยที่ผู้ซื้ออาจนำมาพิจารณาประกอบการตัดสินใจซื้อที่อยู่อาศัยหลังที่ 2 เนื่องจากจะมีภาระค่าใช้จ่ายเพิ่มขึ้นมาก ดังนั้นการเปิดโครงการใหม่ในทำเลดังกล่าว จะต้องมั่นใจว่ามีกลุ่มลูกค้าเป้าหมายที่แน่นอน หรือสามารถสร้างความแตกต่างจากโครงการอื่น ๆได้อย่างชัดเจนส่วนคอนโดมิเนียมในพื้นที่กรุงเทพฯ ชั้นกลาง ยังคงมีหลายทำเลที่หน่วยเหลือขายสะสมอยู่ในระดับสูง แม้ที่ผ่านมาจะมีการทำโปรโมชันระบายหน่วยเหลือขายมาอย่างต่อเนื่อง และมีการเปิดโครงการใหม่ไม่มากนัก อาทิ ทำเลรัชดาฯ-ลาดพร้าว รัชโยธิน เช่นเดียวกับพื้นที่กรุงเทพฯ ชั้นนอก ที่มีแนวโน้มการเปิดโครงการใหม่ราคาต่ำกันมากขึ้นในระยะข้างหน้า ก็มีหลายทำเลที่มีจำนวนหน่วยเหลือขายสะสมค่อนข้างสูง อาทิ บางนา-ตราด กม. 1-10, วงแหวนรอบนอก-เพชรเกษม, รัตนาธิเบศร์, แจ้งวัฒนะ

นอกจากนี้ การบริหารต้นทุนอย่างมีประสิทธิภาพ ทั้งแรงงาน วัสดุก่อสร้าง และที่ดิน เป็นปัจจัยสำคัญที่จะช่วยให้ผู้ประกอบการสามารถรักษาอัตรากำไร โดยเฉพาะในระยะสั้นที่ต้นทุนด้านต่าง ๆ ยังมีแนวโน้มปรับตัวเพิ่มขึ้น โดยอาจบริหารต้นทุนผ่าน การสร้างความร่วมมือระหว่างธุรกิจที่เกี่ยวข้องใน Supply chain ตั้งแต่ผู้รับเหมา ไปจนถึงผู้ผลิต และผู้ค้าวัสดุก่อสร้าง เพื่อวางแผนด้านการบริหารจัดการแรงงาน และการสั่งซื้อวัสดุก่อสร้างได้อย่างเหมาะสม การพัฒนาโครงการคอนโดมิเนียมในเมืองที่มีขนาดห้องเล็กลง แต่มีจุดขายด้านความหลากหลายของพื้นที่ส่วนกลาง หรือความสะดวกด้านการเดินทาง หรือในทางกลับกันอาจเน้นพัฒนาโครงการคอนโดมิเนียมในพื้นที่กรุงเทพฯ รอบนอก หรือปริมณฑลที่มีราคาต่ำกว่าพื้นที่ในเมืองมากขึ้น ทั้งนี้การพัฒนาโครงการคอนโดมิเนียมระดับราคาต่ำควรเป็นไปอย่างระมัดระวัง โดยเฉพาะการกำหนดขนาดห้องที่เล็กลง เพื่อเพิ่มความสามารถในการทำกำไร หรือเพื่อให้เข้าถึงผู้มีกำลังซื้อระดับล่างได้มากขึ้นนั้น ผู้ประกอบการพัฒนาที่อยู่อาศัยยังต้องคำนึงว่าขนาดของห้องที่เล็กจนเกินไป อาจส่งผลให้ผู้ซื้อคอนโดมิเนียมมองว่าไม่มีความคุ้มค่าต่อการซื้อ โดยเฉพาะในทำเลชานเมือง และปริมณฑล ที่ยังมีศักยภาพในการเปิดโครงการที่อยู่อาศัยแนบราบอยู่

4 Megatrend เป็นตัวเร่งผู้ประกอบการปรับตัว

ในระยะข้างหน้า Megatrend ที่สำคัญ ที่จะส่งผลให้เกิดการปรับตัวและเปลี่ยนแปลงในตลาดคอนโดมิเนียมมากขึ้น ได้แก่ 1) การก้าวเข้าสู่สังคมสูงอายุ 2) การทำงานแบบ Hybrid workplace 3) เทคโนโลยีที่เข้ามามีบทบาทต่อการอยู่อาศัย และ 4) กระแส ESG โดย Megatrend ดังกล่าวมีแนวโน้มผลักดันให้ผู้ประกอบการพัฒนาที่อยู่อาศัยมีการพัฒนา และปรับเปลี่ยนรูปแบบคอนโดมิเนียมอย่างมีนัยสำคัญ ทั้งในเชิงโครงสร้าง รูปลักษณ์ องค์ประกอบภายนอก รูปแบบการดำเนินธุรกิจ ไปจนถึงเทคโนโลยี และวัสดุที่ใช้ในการก่อสร้าง เพื่อเป็นรากฐานในการเพิ่มขีดความสามารถในการแข่งขัน และหนุนให้ตลาดคอนโดมิเนียมเติบโตได้อย่างยั่งยืน ส่งผลให้ตลาดคอนโดมิเนียมจะมีศักยภาพเพียงพอที่จะตอบโจทย์ความต้องการของผู้ซื้อที่อยู่อาศัยในอนาคต ที่มีความหลากหลาย และเปลี่ยนแปลงไป โดยจะมีศักยภาพทัดเทียมกับที่อยู่อาศัยแนวราบ ไม่เพียงแต่การอยู่ในอาศัยในกรุงเทพฯ ชั้นใน หรือกรุงเทพฯ ชั้นกลางเท่านั้น แต่ยังรวมถึงการเป็นอีกทางเลือกที่ดีสำหรับการอยู่อาศัยในพื้นที่กรุงเทพฯ ชั้นนอก และปริมณฑลอีกด้วย

1)การก้าวเข้าสู่สังคมสูงอายุ จะส่งผลให้คอนโดมิเนียมได้รับความนิยมมากขึ้นในระยะข้างหน้า ข้อมูลจากกระทรวงมหาดไทย ระบุว่าปี 2564 สัดส่วนผู้สูงอายุที่อายุ 60 ปีขึ้นไปอยู่ที่ 18% ของจำนวนประชากรโดยรวม และมีแนวโน้มปรับตัวสูงขึ้น จึงปฏิเสธไม่ได้ว่าไทยจะเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์ คือมีสัดส่วนผู้สูงอายุที่อายุ 60 ปีขึ้นไปมากกว่า 20% ของจำนวนประชากรโดยรวมในไม่ช้า ประกอบกับแนวโน้มการอยู่ตัวคนเดียว ไม่มีลูกหลาน หรือลูกหลานแยกออกไปใช้ชีวิตกับครอบครัว จะส่งผลให้คอนโดมิเนียมได้รับความนิยมมากขึ้นในระยะข้างหน้า เนื่องจากสามารถตอบโจทย์การใช้ชีวิตแบบตัวคนเดียวได้เป็นอย่างดี ด้วยขนาดพื้นที่ใช้สอยที่พอเหมาะ และสามารถดูแลได้อย่างทั่วถึง

การพัฒนาคอนโดมิเนียมในอนาคตจึงต้องคำนึงถึงองค์ประกอบที่สามารถตอบโจทย์การใช้ชีวิตของผู้สูงอายุมากยิ่งขึ้น อาทิ การออกแบบตามหลักการ Universal design ที่คำนึงถึงการอยู่ร่วมกันของผู้อาศัยทุกช่วงวัย รวมถึงผู้สูงอายุ สิ่งอำนวยความสะดวก ตั้งแต่การตอบสนองความต้องการขั้นพื้นฐาน เช่น อุปกรณ์หรือระบบป้องกันอุบัติเหตุ แจ้งเหตุ และรักษาความปลอดภัยที่ได้มาตรฐาน สิ่งอำนวยความสะดวกในการเคลื่อนที่ หรือเดินทาง บริการด้านอาหาร กิจกรรมนันทนาการ พื้นที่สำหรับการทำกิจกรรมเพื่อสร้าง Community ไปจนถึงการตอบสนองความต้องการพิเศษสำหรับผู้สูงอายุโดยเฉพาะ เช่น สาธารณูปโภคที่เป็นมิตรต่อผู้สูงอายุ บริการทางการแพทย์ ระบบเพื่อเข้าถึงบริการทางการแพทย์ ทั้งนี้ผลสำรวจ Residential real estate survey 2022 ในเดือนมีนาคมที่ผ่านมา พบว่า การมีพื้นที่สีเขียวในโครงการอย่างเพียงพอ เป็นปัจจัยที่ผู้บริโภคกลุ่ม Gen X และ Baby Boomer ให้ความสำคัญในการตัดสินใจซื้อที่อยู่อาศัยมากกว่ากลุ่ม Gen Y และ Gen Z สะท้อนความต้องการของกลุ่มผู้บริโภคที่จะเข้าสู่วัยสูงอายุ ที่ให้ความสำคัญกับสภาพแวดล้อม ซึ่งยังรวมถึงการปลอดจากมลพิษทางอากาศ และทางเสียงอีกด้วย

ดังนั้นการพัฒนาโครงการคอนโดมิเนียมในอนาคตจำเป็นต้องมีองค์ประกอบที่สามารถตอบโจทย์การใช้ชีวิตของผู้สูงอายุ โดยเฉพาะสิ่งอำนวยความสะดวกที่ตอบสนองความต้องการขั้นพื้นฐานของผู้สูงอายุ ขณะที่องค์ประกอบด้านอื่นๆ จะช่วยเพิ่มความสามารถในการแข่งขันได้มากขึ้น ทั้งนี้ EIC มองว่า ในระยะข้างหน้า ตลาดคอนโดมิเนียมจะมีการพัฒนาโครงการคอนโดมิเนียมสำหรับผู้สูงอายุโดยเฉพาะมากขึ้น ทั้งรูปแบบแบบห้องสำเร็จรูปที่มีสิ่งอำนวยความสะดวกขั้นพื้นฐานสำหรับผู้สูงอายุ และห้องที่สามารถ Customize สิ่งอำนวยความสะดวกเพิ่มเติมจากสิ่งอำนวยความสะดวกขั้นพื้นฐานสำหรับผู้สูงอายุได้ และอาจพัฒนาไปสู่การเสนอขายห้องพร้อมสาธารณูปโภค และการบริการเต็มรูปแบบสำหรับผู้สูงอายุโดยเฉพาะ หรือเป็น Serviced condominium โดยการนำเสนอทางเลือกในการถือครองกรรมสิทธิ์ในรูปแบบต่างๆ เช่น การเป็นเจ้าของสิทธิ์อยู่อาศัยระยะยาว 10-30 ปี สิทธิ์การอยู่อาศัยตลอดชีวิต จะช่วยตอบโจทย์ให้ผู้สูงอายุได้เลือกโครงการที่อยู่อาศัยได้อย่างสอดคล้องกับความต้องการ และข้อจำกัดของตนเอง

2)การทำงานแบบ Hybrid workplace ส่งผลให้ต้องพัฒนาห้องคอนโดมิเนียมที่มีพื้นที่ใช้สอยเพียงพอ ยืดหยุ่นสำหรับทำกิจกรรมต่างๆ แต่ยังต้องมีความสะดวกในการเดินทาง การทำงานแบบ Hybrid workplace จะยังคงเป็นแนวโน้มรูปแบบการทำงานที่แพร่หลายในอนาคต โดยบริษัทต่าง ๆ ยังคงอนุญาตให้พนักงานสลับการเข้ามาทำงานที่ออฟฟิศ กับการทำงานที่บ้าน หรือจากที่ใดก็ได้ ส่งผลให้กลุ่มวัยทำงานมีแนวโน้มที่จะใช้เวลาในที่อยู่อาศัยของตัวเองมากขึ้นตามไปด้วย ส่งผลให้พื้นที่ใช้สอยกลายเป็นปัจจัยสำคัญในการเลือกซื้อที่อยู่อาศัยมากขึ้น ความท้าทายของโครงการคอนโดมิเนียมในอนาคตจึงอยู่ที่การพัฒนาห้องที่มีพื้นที่ใช้สอยเพียงพอ และความยืดหยุ่นสำหรับทำกิจกรรมต่าง ๆ ซึ่งไม่ใช่สำหรับการพักผ่อนเป็นหลักเพียงอย่างเดียวเหมือนในอดีต เพื่อสร้างความคุ้มค่าในสายตาผู้ซื้อคอนโดมิเนียม

โดยพบว่าในช่วงที่ผ่านมาผู้ประกอบการพัฒนาที่อยู่อาศัยเริ่มพัฒนาโครงการคอนโดมิเนียม โดยออกแบบพื้นที่ใช้สอยให้มีความหลากหลายมากยิ่งขึ้น ทั้งนี้ EIC มองว่า คอนโดมิเนียมแบบ 1-2 ห้องนอนที่มีขนาดห้องใหญ่กว่า 40-50 ตารางเมตรขึ้นไป และมีระเบียงกว้างขวาง ดังเช่นที่เคยมีการพัฒนาออกมาในอดีต อาจกลับมาได้รับความนิยมอีกครั้งในระยะ 5-10 ปีข้างหน้า เพียงแต่อาจไม่ได้อยู่ในกรุงเทพฯ ชั้นใน หรือชั้นกลางเหมือนในอดีต แต่จะมีการขยายไปยังพื้นที่กรุงเทพฯ ชั้นนอก หรือปริมณฑลมากขึ้น

อีกทั้ง เมื่อต้องเดินทางไปทำงานที่ออฟฟิศน้อยครั้งลง ผู้บริโภคอาจมองว่าไม่จำเป็นที่จะต้องมีที่อยู่อาศัยใกล้ออฟฟิศ ดังนั้น การซื้อหรือเช่าคอนโดมิเนียมในพื้นที่กรุงเทพฯ ชั้นใน หรือกรุงเทพฯ ชั้นกลาง จากกลุ่มวัยทำงานอาจมีแนวโน้มชะลอตัวลงบ้าง และเป็นการมองหาคอนโดมิเนียมที่อยู่ห่างออกมาจากเดิม แต่ราคาต่ำกว่า หรือมีพื้นที่ใช้สอยกว้างขวางขึ้นแทน อย่างไรก็ตามผู้บริโภคจะยังคงให้ความสำคัญกับการเลือกคอนโดมิเนียมที่อยู่ไม่ไกลจากแนวรถไฟฟ้ามากนัก เพื่อความสะดวกเมื่อจำเป็นต้องเดินทางไปทำงานที่ออฟฟิศ

แนวโน้มดังกล่าว จะส่งผลให้ความต้องการคอนโดมิเนียมในพื้นที่กรุงเทพฯ ชั้นนอก และปริมณฑลมีโอกาสขยายตัวมากขึ้นอย่างมีนัยสำคัญ ประกอบกับส่วนต่อขยายรถไฟฟ้า และรถไฟฟ้าสายใหม่ ๆ ที่จะเปิดให้บริการในระยะต่อไปมีเส้นทางขยายออกไปถึงชานเมือง และปริมณฑลมากขึ้น รวมถึงโครงการขยายทางด่วนในอนาคต ที่จะช่วยเชื่อมการเดินทางจากชานเมืองเข้าสู่กรุงเทพฯ ชั้นกลาง และกรุงเทพฯ ชั้นในได้ดียิ่งขึ้น จะยิ่งเป็นการเปิดพื้นที่สำหรับผู้ประกอบการพัฒนาที่อยู่อาศัยในการพัฒนาโครงการคอนโดมิเนียมตามแนวเส้นทางการคมนาคมใหม่ ๆ อีกทั้ง ระดับราคาที่ดินในพื้นที่กรุงเทพฯ ชั้นนอก และปริมณฑลที่ต่ำกว่าพื้นที่กรุงเทพฯ ชั้นใน และกรุงเทพฯ ชั้นกลางค่อนข้างมาก ส่งผลให้ผู้ประกอบการยังมีโอกาสในการพัฒนาห้องคอนโดมิเนียมที่มีพื้นที่ใช้สอยเพียงพอ เพื่อตอบโจทย์แนวโน้มที่ผู้บริโภคทำงานแบบ Hybrid workplace ในระดับราคาปานกลาง-ต่ำไม่เกิน 3-5 ล้านบาท ขึ้นอยู่กับขนาดพื้นที่ห้อง และทำเลที่ใกล้หรือไกลเมือง ขณะที่ต้นทุนราคาที่ดินที่ยังไม่สูงมากนัก จะหนุนให้ผู้ประกอบการยังสามารถรักษาอัตรากำไรได้ในระยะข้างหน้า

3)เทคโนโลยีเข้ามามีบทบาทต่อการอยู่อาศัยมากขึ้น และเป็นกุญแจสู่ความสำเร็จในการพัฒนาโครงการคอนโดมิเนียม ปัจจุบันเทคโนโลยีที่ช่วยประหยัดค่าใช้จ่ายต่างๆ ได้รับความสนใจจากผู้บริโภคมากขึ้น โดยผู้บริโภคยินดีจ่ายเงินเพิ่มขึ้น หรือลงทุนในเทคโนโลยีที่ช่วยประหยัดค่าใช้จ่ายในระยะยาว โดยเฉพาะเทคโนโลยีที่ช่วยประหยัดพลังงาน และเป็นมิตรต่อสิ่งแวดล้อม ส่งผลให้ผู้ประกอบการพัฒนาที่อยู่อาศัยมีแนวโน้มนำเทคโนโลยีต่าง ๆ เช่น การติดตั้งโซลาร์ฟาร์ม การใช้พลังงานจากลมเพื่อผลิตกระแสไฟฟ้าใช้ในโครงการ การบำบัดน้ำเสียกลับเป็นน้ำสะอาดเพื่อหมุนเวียนอุปโภคบริโภคในโครงการ มาประยุกต์ใช้ภายในโครงการคอนโดมิเนียม และชูเทคโนโลยีเหล่านี้มาเป็นจุดขายโครงการกันมากขึ้นในอนาคต อย่างไรก็ดี ยังต้องติดตามประเด็นด้านข้อจำกัดทางกฎหมายหรือกฎระเบียบที่เกี่ยวข้องในระยะต่อไป ว่าจะเอื้อให้ผู้ประกอบการสามารถนำเทคโนโลยีดังกล่าวมาใช้ได้มากขึ้นหรือไม่ รวมถึงด้านมูลค่าการลงทุนที่ยังค่อนข้างสูงในปัจจุบัน จะเริ่มปรับลดลงมาและสามารถเข้าถึงได้ง่ายขึ้นเพียงใดในระยะข้างหน้า

นอกจากนี้ เทคโนโลยี Smart living solution เข้ามามีบทบาทอำนวยความสะดวกต่อผู้อยู่อาศัยคอนโดมิเนียม เช่น การควบคุมเครื่องใช้ไฟฟ้าและระบบต่าง ๆ การติดต่อนิติบุคคลบริหารโครงการ การสั่งอาหาร เรียกรถสาธารณะ Car pool ใช้บริการร้านซักรีด ไปจนถึงในกรณีฉุกเฉินอย่างการติดต่อสถานีตำรวจ และโรงพยาบาล EIC มองว่า ในระยะข้างหน้า Smart living solution มีแนวโน้มจะพัฒนาไปเป็นการเชื่อมโยงทุกระบบที่มีอยู่ทั้งโครงการคอนโดมิเนียมเข้าด้วยกัน ให้ทำงานตอบโจทย์ความต้องการของผู้อยู่อาศัย และสอดรับเชื่อมต่อกับการดำเนินงานของนิติบุคคลบริหารโครงการ

โดย Smart living solution จะเป็นอีกหนึ่งปัจจัยสำคัญที่ผู้บริโภคพิจารณาก่อนตัดสินใจซื้อคอนโดมิเนียม ดังนั้น ผู้ประกอบการพัฒนาที่อยู่อาศัยที่สามารถนำเทคโนโลยี Smart living solution มาช่วยยกระดับคุณภาพการอยู่อาศัยได้อย่างมีประสิทธิภาพ รวมถึงสร้างประสบการณ์ และความคุ้มค่าสำหรับผู้บริโภคได้ จะช่วยสร้างความได้เปรียบในการแข่งขัน และสร้างภาพลักษณ์ที่ดีให้กับแบรนด์

4)กระแส ESG เป็นแรงกดดันให้ผู้ประกอบการปรับกลยุทธ์ให้มีความรับผิดชอบต่อสังคม และสิ่งแวดล้อมมากขึ้น ในระยะข้างหน้าแนวทางการประกอบธุรกิจตามหลักความยั่งยืนที่คำนึงถึง สิ่งแวดล้อม สังคม และบรรษัทภิบาล (ESG) จะเข้ามามีบทบาทต่อการดำเนินธุรกิจมากขึ้น โดยผู้ประกอบการพัฒนาที่อยู่อาศัยได้เริ่มกำหนดเป้าหมายการดำเนินธุรกิจ ที่สอดคล้องกับแนวทางดังกล่าวมากขึ้น โดยเฉพาะด้านการก่อสร้าง ที่ใช้วิธี Prefabricated building หรือการก่อสร้างบ้านและอาคารโดยผลิตชิ้นส่วนแต่ละชิ้นให้สำเร็จ ก่อนจะนำมาประกอบกันที่หน้างาน รวมถึงวิธี Precast หรือระบบ ที่นำชิ้นส่วนคอนกรีตเสริมเหล็กสำเร็จรูปมาประกอบ หรือติดตั้งเป็นชิ้นงาน ซึ่งช่วยลดฝุ่นที่เกิดจากการก่อสร้างได้มาก รวมถึงยังช่วยเพิ่มประสิทธิภาพ ทั้งด้านความรวดเร็ว และลดการใช้แรงงาน อย่างไรก็ดี ยังมีแนวทางอื่น ๆ ที่ผู้ประกอบการอาจพิจารณาในการก่อสร้างที่อยู่อาศัย อาทิ การออกแบบโครงสร้างที่อยู่อาศัย และสิ่งแวดล้อมโดยรอบโครงการ ที่สามารถรองรับภัยพิบัติต่างๆ ที่มีแนวโน้มรุนแรงขึ้นในอนาคต เช่น น้ำท่วม พายุ อากาศร้อน รวมถึงการบริหารจัดการวัสดุก่อสร้าง เช่น การวางแผนใช้้วัสดุก่อสร้างอย่างมีประสิทธิภาพสูงสุด การบริหารจัดการการขนส่ง การใช้วัสดุก่อสร้างที่เป็นมิตรกับสิ่งแวดล้อม ไปจนถึงการบริหารจัดการของเหลือหรือขยะจากงานก่อสร้าง ที่จะต้องมีการนำไปกำจัดหรือรีไซเคิลต่อไป

3 ทางเลือกการพัฒนาคอนโดฯในอนาคต

จาก Megatrend ดังกล่าว ประกอบกับความต้องการของผู้บริโภคที่มีความหลากหลาย ซับซ้อน และเปลี่ยนแปลงไปอย่างรวดเร็ว EIC มองว่า Serviced condominium และ Mixed-use condominium อาจเป็นทางเลือกในการพัฒนาคอนโดมิเนียมสำหรับผู้ประกอบการในระยะข้างหน้า นอกจากนี้ ที่อยู่อาศัยในโลกเสมือนจริง ก็จะมีบทบาทต่อภาคอสังหาริมทรัพย์มากขึ้นเช่นกัน

-Serviced condominium หรือรูปแบบของคอนโดมิเนียมที่มาพร้อมสาธารณูปโภค และบริการ ที่ครอบคลุมทั้งสำหรับบุคคลทั่วไปทุกช่วงอายุ และบริการสำหรับผู้สูงอายุโดยเฉพาะ โดยนอกจากจะเป็นทางเลือกในการซื้อที่อยู่อาศัยที่น่าสนใจสำหรับผู้สูงอายุ หรือผู้เข้าใกล้วัยสูงอายุแล้ว ยังจะได้รับความสนใจจากกลุ่มช่วงอายุอื่น ๆ ที่มีความยินดีที่จ่ายเงินเพิ่มขึ้นเพื่อแลกกับบริการที่จะได้รับเพิ่มเติมด้วย

ปัจจุบันผู้ประกอบการพัฒนาที่อยู่อาศัยหลายรายเริ่มมองหาพันธมิตรทางธุรกิจในกลุ่มโรงแรม และการบริการกันมากขึ้น สะท้อนถึงการให้ความสำคัญกับการบริการ และได้นำมาเป็นจุดขายในการพัฒนาโครงการที่อยู่อาศัยมากขึ้น โดยเฉพาะโครงการคอนโดมิเนียม ที่อาจยกระดับไปสู่การเป็นโครงการ Serviced condominium โดยจะมีระดับบริการที่หลากหลาย เพื่อเป็นทางเลือกตอบสนองความต้องการของกำลังซื้อในแต่ละกลุ่มที่แตกต่างกันไป ตั้งแต่บริการระดับมาตรฐานโรงแรม 5 ดาว เพื่อตอบสนองผู้บริโภคกลุ่มกำลังซื้อสูง รวมถึงกลุ่มที่ต้องการการดูแลเป็นพิเศษ โดยตัวอย่างบริการระดับนี้ เช่น Butler, Personal chef, Personal therapist, Limousine service ทั้งนี้ปัจจุบัน ผู้ประกอบการพัฒนาที่อยู่อาศัยก็เริ่มมีการให้บริการเหล่านี้บ้างแล้ว แต่ยังอยู่ในรูปแบบ Serviced apartment ในทำเลกรุงเทพฯ ชั้นใน และกรุงเทพฯ ชั้นกลาง ซึ่งสร้างรายได้ให้กับผู้ประกอบการในรูปแบบค่าเช่ารายปี หรือรายเดือน โดย EIC มองว่าอนาคตหากมีการพัฒนา Serviced condominium มากขึ้น ก็อาจมีการขยาย Segment ลงมาในบริการระดับปานกลาง ที่จะช่วยอำนวยความสะดวกในการใช้ชีวิตในด้านต่าง ๆ เช่น Housekeeper, Sports club, Kids club, Elder care ซึ่งเหมาะกับผู้บริโภคกำลังซื้อระดับปานกลาง รวมถึงกลุ่มวัยทำงานที่ต้องการความสะดวกสบายในชีวิตเพิ่มขึ้น ไปจนถึงการบริการระดับพื้นฐานทั่วไป อย่างบริการเรียกรถสาธารณะ และ Car pool

-Mixed-use condominium เริ่มเป็นที่กล่าวถึงมากขึ้นในช่วงที่ผ่านมา ว่าจะเป็นการพัฒนาโครงการคอนโดมิเนียมอีกรูปแบบหนึ่ง ที่จะช่วยกระตุ้นให้ตลาดคอนโดมิเนียมกลับมาคึกคักได้อีกในอนาคต โดยการพัฒนาโครงการ Mixed-use ส่วนใหญ่จะมีการใช้พื้นที่อย่างผสมผสาน ทั้งคอนโดมิเนียม อาคารสำนักงาน พื้นที่ค้าปลีก โรงแรม ร้านอาหาร ศูนย์ดูแลสุขภาพแบบครบวงจร ไปจนถึงพื้นที่สำหรับ Lifestyle activity ซึ่งการกำหนดสัดส่วนของพื้นที่แต่ละประเภท จะขึ้นอยู่กับกลุ่มลูกค้าเป้าหมายหลักของโครงการ แต่ส่วนใหญ่ยังคงกำหนดให้พื้นที่สำหรับที่อยู่อาศัยมีสัดส่วนมากที่สุด

ทั้งนี้ปัจจัยด้านระยะทางของโครงการคอนโดมิเนียม กับสิ่งอำนวยความสะดวกที่สำคัญต่าง ๆ เช่น ร้านอาหาร ร้านสะดวกซื้อ Supermarket ห้างสรรพสินค้า Fitness โรงพยาบาล ถือเป็นปัจจัยสำคัญที่ผู้บริโภคนำมาพิจารณาในการเลือกซื้อคอนโดมิเนียมอยู่แล้ว ดังนั้น เมื่อสิ่งอำนวยความสะดวกต่าง ๆ เหล่านี้มาอยู่ในพื้นที่เดียวกันกับคอนโดนิเนียม ก็จะกลายเป็นจุดแข็ง และจุดขายสำคัญ ที่จะดึงดูดให้โครงการคอนโดมิเนียมมีความน่าสนใจยิ่งขึ้น ทั้งความสะดวกสบาย ประหยัดเวลา และค่าใช้จ่ายในการเดินทาง ไปจนถึงสิทธิพิเศษที่ผู้ซื้อคอนโดมิเนียมจะได้รับเพิ่มเติมในฐานะผู้อยู่อาศัยในโครงการ โดยในปัจจุบันแม้จะเห็นการพัฒนาโครงการ Mixed-use ส่วนใหญ่ในพื้นที่กรุงเทพฯ ชั้นใน แต่ในระยะข้างหน้ามีแนวโน้มที่จะขยายตัวออกไปยังพื้นที่กรุงเทพฯ ชั้นกลาง และชั้นนอกมากขึ้น ด้วยทั้งปัจจัยด้านการขยายตัวของเมือง

นอกจากนั้น การพัฒนาโครงการ Mixed-use ก็จะช่วยกระจายความเสี่ยงให้กับผู้ประกอบการพัฒนาที่อยู่อาศัย โดยรายได้ของโครงการจะมาจากหลายรูปแบบธุรกิจ อย่างไรก็ดี ผู้ประกอบการอาจสร้างความร่วมมือกับพันธมิตรที่มีความเชี่ยวชาญเฉพาะด้านในการร่วมลงทุน โดยเฉพาะกลุ่มค้าปลีกเพื่อสร้าง Synergy และขยายโอกาสในการพัฒนาโครงการ Mixed-use ใหม่ ๆ ในระยะยาว

–ที่อยู่อาศัยในโลกเสมือนจริง จะมีบทบาทต่อภาคอสังหาริมทรัพย์มากขึ้นในอนาคตอย่างปฏิเสธไม่ได้ หลังจากที่เกิดขึ้นแล้วในช่วงที่ผ่านมา และได้รับความสนใจจากหลากหลายองค์กร ทั้งในแวดวงเทคโนโลยี และอสังหาริมทรัพย์ ที่เข้าไปศึกษาประสบการณ์ใหม่ในโลกเสมือนจริง เพื่อมองหาโอกาสทางธุรกิจที่อาจเกิดขึ้นได้ในอนาคต โดยในส่วนของภาคอสังหาริมทรัพย์ในโลกเสมือนจริงนั้น แม้จะมีการเปิดให้มีการซื้อขาย และมีการซื้อขายอสังหาริมทรัพย์กันในหลายแพลตฟอร์มแล้ว แต่ผลตอบรับยังไม่ดีมากนัก และส่วนใหญ่ยังเป็นธุรกรรมที่เกิดขึ้นในต่างประเทศ

สำหรับประเทศไทย ผู้ประกอบการพัฒนาที่อยู่อาศัยส่วนใหญ่จะใช้โลกเสมือนจริงเป็นแพลตฟอร์มในการนำเสนอเรื่องราว สินค้า และบริการใหม่ ๆ เป็นหลัก ส่งผลให้การซื้อขายอสังหาริมทรัพย์ในโลกเสมือนจริงของไทยยังไม่คึกคักมากนัก

ทั้งนี้โลกเสมือนจริงจะมีบทบาทมากขึ้นในฐานะพื้นที่ทดลองของผู้ประกอบการในการนำเสนอสิ่งใหม่ ๆ โดยเฉพาะถ้าหากอยู่บนแพลตฟอร์มโลกเสมือนจริงที่มีผู้ใช้งานจำนวนมาก ก็มีแนวโน้มที่จะได้รับ Feedback กลับมา ซึ่งถือเป็นการสำรวจความต้องการของผู้บริโภคได้ จึงกล่าวได้ว่าแพลตฟอร์มโลกเสมือนจริงจะเป็นอีกหนึ่งเครื่องมือที่จะช่วยผู้ประกอบการสำรวจตลาด และมองหาโอกาส เพื่อนำข้อมูลต่างๆ กลับมาใช้พัฒนาสินค้าและบริการในโลกจริงได้ทางหนึ่ง