Peer to Peer Lending หรือ P2P lending ที่ขณะนี้อยู่ระหว่างการขอใบอนุญาตจากทางการ เป็นผลิตภัณฑ์สินเชื่อแบบใหม่จาก FinTech ที่ทุกคนในแวดวงการเงินล้วนจับตามอง เนื่องจาก P2P lending เป็นตลาดกู้ยืมที่เสนออัตราดอกเบี้ยต่ำสำหรับผู้กู้ และให้ผลตอบแทนสูงสำหรับผู้ลงทุน อีกทั้งยังเข้าถึงง่าย เนื่องจากแหล่งกู้ยืมตั้งอยู่บนระบบอินเทอร์เน็ต ทั้งนี้ แม้ผลตอบแทนที่ดึงดูดใจและการเข้าถึงแหล่งเงินทุนได้ง่าย จะเป็นจุดเด่นสำคัญของการให้สินเชื่อในรูปแบบ P2P Lending แต่ศูนย์วิจัยกสิกรไทย มองว่า จุดเด่นดังกล่าวไม่ใช่องค์ประกอบสำคัญเพียงลำพังสำหรับการดำเนินธุรกิจด้านการเงิน เนื่องจากการจัดตั้งธุรกิจการเงินต้องการส่วนประกอบพื้นฐานที่สำคัญอย่างน้อยอีก 3 ส่วนดังนี้ คือ

1. ความแข็งแกร่งของตัวกลางทางการเงินในการเผชิญกับความผันผวนของระบบเศรษฐกิจ

2. มีระบบประเมินความเสี่ยงที่มีประสิทธิภาพ

และ 3. ระบบจัดการกับหนี้เสียที่มีประสิทธิภาพ จึงจะเพียงพอให้ธุรกิจทางการเงินสามารถดำเนินไปได้ นอกจากนี้ ปัจจัยสำคัญสำหรับการเติบโตของ P2P Lending ในไทยในระยะข้างหน้า น่าจะอยู่ที่การพัฒนากระบวนการคัดเลือกผู้กู้ที่มีความเสี่ยงต่ำเพื่อให้สินเชื่อ (อาทิ มาตรฐานข้อมูลพฤติกรรมของผู้กู้สำหรับใช้ในการประเมินความเสี่ยงในการปล่อยกู้) เพื่อจะช่วยเสริมความมั่นใจของนักลงทุน และเพิ่มความเชื่อมั่นด้านเสถียรภาพในภาพรวมได้

ประเด็นสำคัญ

การกู้ยืมผ่านช่องทางบุคคลต่อบุคคล (Peer-to-Peer Lending: P2P Lending) เป็นเครื่องมือสำหรับการระดมทุนรูปแบบใหม่ที่อาจจะมีบทบาทมากขึ้นในอนาคต โดย P2P Lending มีข้อดีอยู่ที่ต้นทุนการกู้ยืมที่ต่ำกว่าช่องทางปกติและเข้าถึงได้ง่ายกว่า ขณะที่ในฝั่งผู้ให้กู้หรือนักลงทุนก็จะได้ผลตอบแทนในอัตราที่สูงกว่าตลาด และยังมีผลิตภัณฑ์ให้เลือกหลากหลายรูปแบบ

ถึงแม้ผลตอบแทนที่ดึงดูดใจและการเข้าถึงแหล่งเงินทุนได้ง่ายจะเป็นจุดเด่นสำคัญของการให้สินเชื่อในรูปแบบ P2P Lending แต่ศูนย์วิจัยกสิกรไทย มองว่า จุดเด่นดังกล่าวไม่ใช่องค์ประกอบสำคัญเพียงลำพังสำหรับการดำเนินธุรกิจด้านการเงิน เนื่องจากการจัดตั้งธุรกิจการเงินต้องการส่วนประกอบพื้นฐานที่สำคัญอย่างน้อยอีก 3 ส่วน คือ 1. ความแข็งแกร่งของตัวกลางทางการเงินในการเผชิญกับความผันผวนของระบบเศรษฐกิจ 2. มีระบบประเมินความเสี่ยงที่มีประสิทธิภาพ และ 3. ระบบจัดการกับหนี้เสียที่มีประสิทธิภาพ จึงจะเพียงพอให้ธุรกิจทางการเงินสามารถดำเนินไปได้

ปัจจัยที่ P2P Lending Platform สามารถควบคุมมาตรฐานได้ เช่น การทดสอบความแข็งแกร่งของ Platform การจัดให้มีทุนประกันเพื่อรองรับความเสี่ยง หรือการติดตามทวงหนี้ ล้วนแต่เป็นปัจจัยเสี่ยงที่เกิดขึ้น ณ ขั้นตอนท้ายๆ ของกระบวนการปล่อยสินเชื่อ แต่ปัจจัยสำคัญที่เป็นหัวใจหลักในกระบวนการคัดเลือกผู้กู้ที่มีความเสี่ยงต่ำเพื่อให้สินเชื่อ (เช่น มาตรฐานข้อมูลพฤติกรรมของผู้กู้) ยังเป็นประเด็นที่ต้องได้รับการพัฒนาในอนาคต ซึ่งจะช่วยเสริมความมั่นใจของนักลงทุน และเพิ่มความเชื่อมั่นด้านเสถียรภาพในภาพรวมได้

การเติบโตของเทคโนโลยีและการเข้าถึงอินเทอร์เน็ตอย่างกว้างขวางได้ส่งผลให้กระแส Disruptive Economy กินวงกว้างออกไปในทุกธุรกิจ ไม่ว่าจะเป็นธุรกิจสุขภาพผ่าน HealthTech ธุรกิจประกันภัยผ่าน InsureTech ธุรกิจในตลาดเงินตลาดทุน และบริการทางการเงิน ผ่าน FinTech โดยสำหรับประเทศไทยนั้น ภาพของการเปลี่ยนแปลงที่เห็นได้อย่างชัดเจนในเวลานี้ ยังคงกระจุกตัวอยู่ในธุรกิจบริการทางการเงิน ที่มี FinTech ทยอยเปิดตัว และเข้ามาแข่งขันกับผู้เล่นรายเดิมในตลาด เช่น ธนาคารพาณิชย์ ซึ่งความหลากหลายของบริการทางการเงินจาก FinTech นับเป็นหนึ่งในจุดเปลี่ยนที่สำคัญในอุตสาหกรรมการเงินของประเทศไทย ที่มาพร้อมกับการปรับเปลี่ยนพฤติกรรมในการทำธุรกรรมทางการเงินของประชาชนในประเทศ

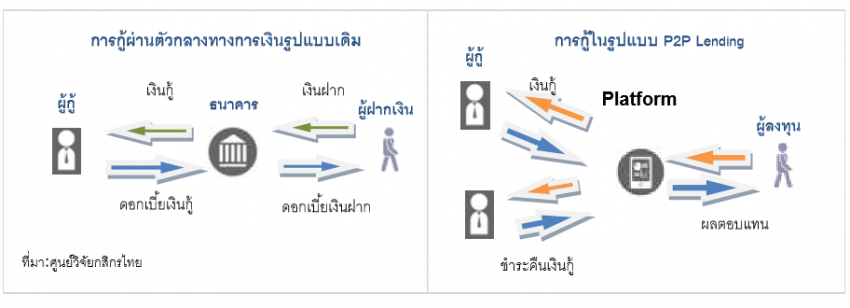

สำหรับในธุรกิจสินเชื่อนั้น FinTech หนึ่งที่น่าสนใจ และอาจเกิดขึ้นในประเทศไทยในช่วงเวลาหลายเดือนข้างหน้า ก็คือ P2P Lending (ซึ่งในขณะนี้ กำลังอยู่ในช่วงทดสอบและพัฒนาผลิตภัณฑ์ทางการเงินโดยธนาคารแห่งประเทศไทย) กลไกการทำงานของ P2P Lending คือ การจับคู่ผู้ที่ต้องการเงินกู้กับผู้ให้กู้ (นักลงทุน) ผ่านตัวกลาง ซึ่งในที่นี้ คือ ผู้ให้บริการ (P2P Lending Platform) ที่ตั้งอยู่บนระบบอินเทอร์เน็ต ซึ่งนักลงทุนจะเป็นผู้กำหนดขนาดของเงินลงทุนที่จะกระจายไปสู่ผู้กู้ที่มีวัตถุประสงค์ในการกู้แบบใดก็ได้ตามที่นักลงทุนต้องการ

ผลตอบแทนนักลงทุนสูง ดอกเบี้ยเงินกู้ต่ำ และเข้าถึงได้ง่าย จุดเด่นของ P2P Lending Platform

ผลตอบแทนนักลงทุนสูง ดอกเบี้ยเงินกู้ต่ำ และเข้าถึงได้ง่าย จุดเด่นของ P2P Lending Platform

เนื่องจากธุรกิจ P2P Lending Platform มีการนำเทคโนโลยีเข้ามาช่วยในการจัดการ ส่งผลให้มีความได้เปรียบเมื่อเทียบกับสถาบันการเงินทั่วไปใน 3 ด้าน คือ 1. เข้าถึงง่ายเนื่องจากมีช่องทางในการทำธุรกรรมอยู่บนอินเทอร์เน็ต 2. การใช้อินเทอร์เน็ตเป็นตัวกลางในการจัดหาผู้กู้และผู้ให้กู้ ส่งผลให้เกิดการประหยัดต้นทุนคงที่จากการตั้งสาขาและการจัดจ้างพนักงานจำนวนมาก 3. สามารถตั้งราคาแข่งขันได้ต่ำกว่าธนาคารพาณิชย์ทั่วไป และด้วยต้นทุนในการแข่งขันที่ต่ำกว่านี้เอง ทำให้ P2P Lending เป็นช่องทางการระดมทุนที่นิยมมากในต่างประเทศ ซึ่ง ศูนย์วิจัยกสิกรไทยได้เปรียบเทียบความแตกต่างของการให้บริการ

[1] P2P Lending เป็นการให้กู้แบบบุคคลต่อบุคคล (Peer to Peer: P2P) ซึ่งในบางครั้งอาจมีความหมายครอบคลุมไปถึงลักษณะการปล่อยกู้แบบบุคคลต่อผู้ที่ต้องการเงินทุนเพื่อการประกอบธุรกิจ (Person to Business: P2B)

[1] P2P Lending เป็นการให้กู้แบบบุคคลต่อบุคคล (Peer to Peer: P2P) ซึ่งในบางครั้งอาจมีความหมายครอบคลุมไปถึงลักษณะการปล่อยกู้แบบบุคคลต่อผู้ที่ต้องการเงินทุนเพื่อการประกอบธุรกิจ (Person to Business: P2B)

P2P Lending กับองค์ประกอบพื้นฐานสำหรับการเป็นตัวกลางทางการเงินของประเทศไทย

P2P Lending กับองค์ประกอบพื้นฐานสำหรับการเป็นตัวกลางทางการเงินของประเทศไทย

แม้ว่าการประหยัดต้นทุนในการประกอบการ ความสามารถทางการตลาดและการเข้าถึงลูกค้า จะเป็นจุดสำคัญที่เสริมสร้างให้ P2P Lending Platform มีข้อได้เปรียบเหนือตัวกลางทางการเงินในปัจจุบัน แต่ปัจจัยเหล่านี้ยังไม่ใช่ปัจจัยสำคัญที่จะยืนยันความสามารถในการประกอบการ ศูนย์วิจัยกสิกรไทยมองว่าการเกิดขึ้นของ P2P Lending Platform ในประเทศไทย ยังต้องการองค์ประกอบเพิ่มเติมอย่างน้อย 3 ประการ เพื่อให้เพียงพอต่อการจัดตั้งเป็นตัวกลางทางการเงิน คือ 1. การทดสอบความแข็งแกร่งของ Platform 2. การประเมินความเสี่ยงที่มีสิทธิภาพ และ 3. การติดตามทวงหนี้และการฟ้องร้องตามกฎหมาย

ประเมินวิกฤตล่วงหน้า เตรียมมาตรการป้องกัน…โจทย์สำคัญของ P2P Lending Platform ถึงแม้ว่า P2P Lending Platform จะเป็นช่องทางในการระดมเงินทุนที่เป็นที่นิยมอย่างมากในต่างประเทศ แต่จนถึงปัจจุบัน ยังไม่เคยมี Platform รายใดที่ผ่านการทดสอบจากวิกฤตการณ์ทางเศรษฐกิจและในปัจจุบันเอง ก็ยังไม่มีนักลงทุนหรือผู้ประกอบการรายใด สามารถตอบได้ว่า ในยามที่ระบบเศรษฐกิจขาดเสถียรภาพ Platform จะยังสามารถเป็นแหล่งพึ่งพิงทางการเงินต่อไปได้ ดังนั้น ศูนย์วิจัยกสิกรไทย เห็นว่า ก่อนที่ Platform จะได้รับอนุญาตให้ประกอบกิจการจริง น่าจะต้องผ่านการทดสอบและพัฒนาให้ Platform มีระบบที่ปลอดภัย น่าเชื่อถือและแข็งแกร่งเพียงพอที่จะทำให้มั่นใจว่า สามารถรองรับช่วงเวลาที่ภาวะเศรษฐกิจเผชิญกับความผันผวน (ซึ่งอาจจะส่งผลต่อเนื่องถึงความสามารถในการชำระหนี้ของผู้กู้ในวงกว้าง ทำให้อัตราการผิดนัดชำระหนี้เพิ่มสูงขึ้นกว่าที่คาดการณ์ไว้)

การประเมินความเสี่ยง…ยังเป็นขั้นตอนสำคัญของกระบวนการปล่อยสินเชื่อ ปัญหาพื้นฐานในการให้สินเชื่อที่ตัวกลางทางการเงินต้องเผชิญคือ“การตัดสินใจว่าผู้กู้สมควรได้รับอนุมัติเงินกู้หรือไม่” การคัดกรองผู้กู้ที่มีคุณภาพจะส่งผลให้อัตราการผิดนัดชำระหนี้อยู่ในระดับต่ำ ซึ่งจะเป็นตัวชี้วัดความสำเร็จของการประกอบการ ศูนย์วิจัยกสิกรไทย มองว่า หัวใจสำคัญของ P2P Lending Platform ที่จะเข้ามาทำหน้าที่เป็นตัวกลางระหว่างผู้กู้และผู้ปล่อยกู้ คงจะหนีไม่พ้นประสิทธิภาพของการประเมิน และการปิดความเสี่ยงที่อาจจะเกิดขึ้น เพื่อเป็นการลดโอกาสของการผิดนัดชำระหนี้ได้อย่างมีประสิทธิภาพมากที่สุดและเสริมสร้างความมั่นใจให้กับนักลงทุนใน Platform

การติดตามทวงหนี้และการฟ้องร้องตามกฎหมาย…กลไกที่จำเป็นในการปิดความเสี่ยงในกระบวนการให้สินเชื่อ แม้ P2P Lending จะออกแบบมาเพื่อป้องกันความเสี่ยงให้กับนักลงทุนแล้วในระดับหนึ่ง เพราะนักลงทุนสามารถเลือกกระจายเงินลงทุนไปสู่ผู้กู้ในจำนวนที่นักลงทุนต้องการ และในกรณีที่ผู้กู้ผิดนัดชำระหนี้ เงินลงทุนที่กระจายไปสู่ผู้ขอกู้หนึ่งคน จะคิดเป็นสัดส่วนที่น้อยมากเมื่อเปรียบเทียบกับเงินลงทุนรวม (ซึ่งเป็นจุดเด่นสำคัญของการลงทุนในสินเชื่อแบบ P2P Lending) อย่างไรก็ตาม การกระจายเม็ดเงินลงทุนอาจไม่เพียงพอที่จะชดเชยความเสี่ยงจากการผิดนัดชำระหนี้ใน Platform ซึ่งทำให้การสร้างกลไกดูแลหรือล้อมกรอบการผิดนัดชำระหนี้ผ่านการติดตามทวงหนี้ที่มีประสิทธิภาพ รวมถึงการฟ้องร้องตามกฏหมาย จะเป็นอีกปัจจัยสำคัญที่ช่วยสร้างความมั่นใจให้กับนักลงทุนได้

P2P Lending Platform กับการเป็นช่องทางการระดมทุนที่ยั่งยืนของเศรษฐกิจไทย

องค์ประกอบที่ครบถ้วนดังกล่าวข้างต้น เป็นเพียงแค่สิ่งที่ยืนยันว่า P2P Lending Platform จะสามารถเริ่มดำเนินการในฐานะตัวกลางทางการเงินได้ แต่หากมองในมิติความ “ยั่งยืน” ของ P2P Lending Platform ในฐานะตัวกลางทางการเงินนั้น คงต้องยอมรับว่า Platform ที่จะเกิดขึ้นในประเทศไทย ยังขาดองค์ประกอบพื้นฐานสำคัญที่มีผลต่อประสิทธิภาพในการควบคุมอัตราการผิดนัดชำระหนี้และรองรับความผันผวนของระบบเศรษฐกิจที่อาจจะเกิดในอนาคต ทั้งนี้ ศูนย์วิจัยกสิกรไทย มองว่า Platform และหน่วยงานของทางการที่มีส่วนเกี่ยวข้องในการกำกับและดูแลสามารถร่วมกันพัฒนาคุณภาพขององค์ประกอบพื้นฐานผ่านการสร้างข้อกำหนดต่างๆเพื่อเป็นการเสริมสร้างคุณภาพและความแข็งแกร่งให้กับกลไกP2PLendingได้ นั่นคือ 1. กำหนดเกณฑ์สำรองทุนประกันเพื่อเพิ่มความแข็งแกร่งให้กับ Platform และสร้างความมั่นใจให้กับนักลงทุน 2. การสร้างเงื่อนไขสินทรัพย์ค้ำประกันเพื่อลดความเสี่ยงจากการปล่อยกู้ และ 3. การจัดจ้างบริษัทในการติดตามทวงหนี้เพื่อปิดความเสี่ยงในกระบวนการกู้ยืม

ข้อกำหนดด้านทุนประกัน หัวใจสำคัญในการรับมือกับผลกระทบจากปัจจัยภายนอก

การกำหนดจำนวนเงินทุนสำหรับจัดตั้งกิจการที่สูงเพียงพอ จะเป็นเครื่องมือสำคัญในการคัดกรองผู้ประกอบการที่มีความตั้งใจในการประกอบธุรกิจอย่างแท้จริง รวมถึงเงินทุนประกันจะสามารถนำมาใช้เป็นเครื่องมือในการบริหารความเสี่ยงได้ในกรณี Platform ต้องเผชิญกับเหตุการณ์ไม่คาดฝัน นอกจากนี้ การจัดตั้งบุคคลที่ 3 ดังเช่น Trustee เพื่อดูแลเงินของนักลงทุน ก็เป็นอีกวิธีหนึ่งที่แสดงถึงความโปร่งใสในการบริหารจัดการเนื่องจากมีหน่วยงานภายนอกคอยติดตาม และตรวจสอบการลงทุนของผู้บริหาร Platform เพื่อให้นักลงทุนมั่นใจได้ว่า Platform จะไม่นำเงินลงทุนไปใช้ผิดวัตถุประสงค์ และจะไม่เกิดการเวียนกู้เงินใน Platform ในรูปแบบ “แชร์ลูกโซ่”

สินทรัพย์ค้ำประกันทางเลือกสำหรับ Platform ในการแยกกลุ่มความเสี่ยงของผู้กู้้

เนื่องจาก P2P Lending Platform ยังไม่มีข้อมูลที่สมบูรณ์ครบถ้วนในการประเมินความเสี่ยงของผู้กู้ ดังนั้น ในฝั่งของผู้ลงทุน Platform ควรสร้างความเข้าใจให้กับนักลงทุนถึงโอกาสที่จะเกิดปัญหาอัตราการผิดชำระหนี้ที่สูงกว่าที่ประเมินไว้นั้น สามารถเกิดขึ้นได้ ซึ่งนักลงทุนจะต้องยอมรับความเสี่ยงนี้หากตัดสินใจลงทุน ในด้านของผู้กู้นั้น ในระยะแรกเริ่มของการปล่อยสินเชื่อนั้น ผู้ให้บริการคงมุ่งเน้นไปที่กลุ่มผู้กู้ที่มีความเสี่ยงต่ำ ดังเช่น ลูกค้ากลุ่มที่มีรายได้ประจำ ซึ่งเป็นกลุ่มลูกค้าสำคัญที่ช่วยลดความเสี่ยงจากการผิดนัดชำระหนี้ลงไปได้ อย่างไรก็ดี ศูนย์วิจัยกสิกรไทย มองว่า ในระยะถัดไปPlatformอาจจะต้องขยายกลุ่มลูกค้าออกไปสู่กลุ่มผู้กู้ที่มีสินทรัพย์ค้ำประกัน สำหรับผู้กู้ที่ต้องการวงเงินในการกู้ที่สูงขึ้น หรือ อาจจะเป็นการเสนอจากผู้กู้เองเพื่อเหตุผลในการสร้างความเชื่อมั่นและจูงใจนักลงทุน และได้รับดอกเบี้ยเงินกู้ที่ต่ำลง ซึ่ง Platform ที่เตรียมการรองรับทางเลือกสำหรับสินทรัพย์ค้ำประกันไว้ จะเป็นผู้ที่สามารถดึงดูดผู้กู้ที่มีความเสี่ยงต่ำไว้เป็นสมาชิกกับ Platform ได้ ซึ่งเป็นผลดีต่อการควบคุมอัตราการผิดนัดชำระหนี้ อย่างไรก็ตาม การจัดให้มีเงื่อนไขสินทรัพย์ค้ำประกันเงินกู้ ก็จะสร้างต้นทุนส่วนเพิ่มให้กับผู้ประกอบ P2P Lending Platform ด้วยเช่นกัน เนื่องจากจะต้องมีการตั้งทีมงานเพิ่มขึ้นมาประเมินมูลค่าและตีราคาสินทรัพย์ ตรวจสอบกรรมสิทธิ์ของสินทรัพย์ ตลอดจนการนำสินทรัพย์เพื่อขายทอดตลาด ซึ่งเท่ากับว่า P2P Lending Platform ต้องมีการบริการจัดการที่ดีและมีประสิทธิภาพควบคู่กันไปด้วย

การติดตามหนี้ และกระบวนการบังคับคดีตามกฎหมาย…ต้นทุนแฝงที่ต้องระบุผู้รับผิดชอบ

ศูนย์วิจัยกสิกรไทย มองว่า จากจุดแข็งของการกระจายความเสี่ยงในการลงทุนไปสู่ผู้กู้หลายคน อาจกลายเป็นจุดอ่อนที่ทำให้ต้นทุนในการฟ้องร้องและบังคับคดีที่สูงขึ้น เนื่องจากมูลหนี้ที่มีขนาดเล็กและมีคู่สัญญามากมาย ยกตัวอย่างจากรูปหากมีผู้กู้ผิดนัดชำระหนี้ 5 ราย ผู้ลงทุนจะเกิดคู่กรณีในการฟ้องร้องทั้งหมด 5 สัญญา ผ่านมูลหนี้สัญญาละ 2,000 บาท ซึ่งจะพบว่า ต้นทุนในการฟ้องร้องรายสัญญาอาจจะมีมูลค่ามากกว่ามูลหนี้ที่เกิดขึ้น ส่งผลให้นักลงทุนไม่มีแรงจูงใจในการฟ้องร้อง และในทางเดียวกัน P2P Lending Platform เองก็จะต้องแบกรับต้นทุนที่สูงหากเป็นผู้รับภาระในส่วนนี้ไป ดังนั้นในอนาคตนักลงทุนในไทยอาจจะต้องมีการสอบถามถึงกระบวนการติดตามทวงหนี้ รวมถึงการฟ้องร้องตามกฎหมายจากผู้ประกอบการอย่างละเอียดถี่ถ้วนว่า ใครจะเป็นผู้รับผิดชอบในการดำเนินการเพื่อมาประกอบการตัดสินใจเลือกลงทุนกับ Platform แต่ละราย

ทั้งนี้ เป็นที่น่าสังเกตว่า ปัจจัยที่ P2P Lending Platform สามารถควบคุมมาตรฐานและปิดความเสี่ยงด้วยตัวเองได้ เช่น การทดสอบระบบของ Platform ให้มีความแข็งแกร่งปลอดภัย การมีทุนประกันเพื่อรองรับความเสี่ยง หรือการติดตามทวงหนี้ ล้วนแต่เป็นปัจจัยเสี่ยงที่เกิดขึ้น ณ ขั้นตอนท้ายๆ ของกระบวนการปล่อยสินเชื่อ แต่ปัจจัยสำคัญที่เป็นหัวใจหลักในกระบวนการคัดเลือกผู้กู้ที่มีความเสี่ยงต่ำเพื่อให้สินเชื่อ เช่น มาตรฐานข้อมูลพฤติกรรมของผู้กู้ ยังเป็นประเด็นที่ต้องได้รับการพัฒนาในอนาคตเพื่อเติมเต็มและเพิ่มความสมบูรณ์ของข้อมูลเครดิต โดยต้องยอมรับว่า สำหรับ P2P Lending Platform ที่กำลังจะเกิดขึ้นในไทยนั้น อาจต้องอาศัยศูนย์บริการข้อมูลด้านเครดิตกลางของประเทศในการประเมินความเสี่ยงในการปล่อยกู้ อันจะช่วยสร้างความเชื่อมั่นให้กับนักลงทุนในระยะก่อตั้งได้ แม้ว่าหากเทียบกับธนาคารพาณิชย์แล้ว Platform จะยังคงต้องทยอยสะสมข้อมูลเพิ่มเติมในระยะต่อไป เนื่องจากธนาคารพาณิชย์ใช้ข้อมูลการทำธุรกรรมการเดินบัญชีของลูกค้าประกอบด้วย ซึ่งทำให้สามารถตรวจสอบความเคลื่อนไหวและความเสี่ยงของลูกค้ารวดเร็วและครบถ้วนกว่า

ทั้งนี้ เป็นที่น่าสังเกตว่า ปัจจัยที่ P2P Lending Platform สามารถควบคุมมาตรฐานและปิดความเสี่ยงด้วยตัวเองได้ เช่น การทดสอบระบบของ Platform ให้มีความแข็งแกร่งปลอดภัย การมีทุนประกันเพื่อรองรับความเสี่ยง หรือการติดตามทวงหนี้ ล้วนแต่เป็นปัจจัยเสี่ยงที่เกิดขึ้น ณ ขั้นตอนท้ายๆ ของกระบวนการปล่อยสินเชื่อ แต่ปัจจัยสำคัญที่เป็นหัวใจหลักในกระบวนการคัดเลือกผู้กู้ที่มีความเสี่ยงต่ำเพื่อให้สินเชื่อ เช่น มาตรฐานข้อมูลพฤติกรรมของผู้กู้ ยังเป็นประเด็นที่ต้องได้รับการพัฒนาในอนาคตเพื่อเติมเต็มและเพิ่มความสมบูรณ์ของข้อมูลเครดิต โดยต้องยอมรับว่า สำหรับ P2P Lending Platform ที่กำลังจะเกิดขึ้นในไทยนั้น อาจต้องอาศัยศูนย์บริการข้อมูลด้านเครดิตกลางของประเทศในการประเมินความเสี่ยงในการปล่อยกู้ อันจะช่วยสร้างความเชื่อมั่นให้กับนักลงทุนในระยะก่อตั้งได้ แม้ว่าหากเทียบกับธนาคารพาณิชย์แล้ว Platform จะยังคงต้องทยอยสะสมข้อมูลเพิ่มเติมในระยะต่อไป เนื่องจากธนาคารพาณิชย์ใช้ข้อมูลการทำธุรกรรมการเดินบัญชีของลูกค้าประกอบด้วย ซึ่งทำให้สามารถตรวจสอบความเคลื่อนไหวและความเสี่ยงของลูกค้ารวดเร็วและครบถ้วนกว่า

สรุป

ประเด็นที่สำคัญของการเริ่มดำเนินธุรกิจ P2P LendingPlatform ในประเทศไทยนั้น จะอยู่ที่เสถียรภาพของตัวกลาง ซึ่งก็คือ การวางระบบและการประเมินความเสี่ยงสำหรับการปล่อยกู้ระหว่างบุคคลกับบุคคล หรืออีกนัยหนึ่งก็คือตัวPlatformเอง จะต้องสามารถตอบโจทย์และรองรับเงื่อนไขความต้องการทั้งจากฝั่งผู้กู้และนักลงทุนตลอดจนสามารถปิดความเสี่ยงตั้งแต่กระบวนการเริ่มตรวจสอบพิจารณาเครดิตของผู้กู้ไปจนถึงกระบวนการดำเนินคดีหากเกิดการผิดนัดชำระหนี้ในขณะที่ผู้ที่มีส่วนเกี่ยวข้องในการดูแลและกำกับเสถียรภาพของระบบการเงิน จำต้องสร้างบททดสอบอย่างละเอียดต่อ P2P Lending Platform เพื่อหามาตรการและข้อกำหนดที่สำคัญ สำหรับควบคุมปัญหาต่าง ๆ ที่อาจจะเกิดขึ้น และส่งเสริมการเข้าถึงบริการทางการเงินของประเทศมากขึ้น