ศูนย์ข้อมูลอสังหาฯ ส่งสัญญาณตลาดที่อยู่อาศัยเริ่มดีขึ้นพบว่าโครงการที่อยู่อาศัยเปิดขายใหม่ในช่วงไตรมาส 1 ปี 2561 มี90 โครงการ รวม 24,619 หน่วย และมีมูลค่าโครงการรวมมูลค่าเพิ่มขึ้น 13 % มาอยู่ที่ 106,696 ล้านบาท บ้านจัดสรรจำนวนหน่วยลดลดลง 17.3 % แต่มีมูลค่าเพิ่มขึ้น 7.4 % เมื่อเทียบกับช่วงเดียวกัน ส่วนคอนโดฯเพิ่มทั้งจำนวนหน่วยและมูลค่าโครงการในสัดส่วนที่ใกล้เคียงกัน 16 – 17 % ด้านจำนวนที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่จำนวน 33,245 หน่วย เพิ่มขึ้น 40 % เมื่อเทียบกับช่วงเดียวกันปี 2560

ดร.วิชัย วิรัตกพันธ์ ผู้ช่วยกรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ กล่าวในฐานะรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ REIC ถึงภาพรวมตลาดที่อยู่อาศัยไตรมาส 1 ปี 2561 ว่ามีสัญญาณเริ่มต้นที่ดีขึ้น สะท้อนจากโครงการเปิดตัวใหม่ประเภทโครงการบ้านจัดสรร กลุ่มประเภททาวน์เฮ้าส์ และโครงการอาคารชุด มีการเปิดตัวในสัดส่วนมากที่สุดจากหน่วยที่เปิดขายทั้งหมดทุกประเภท ในมุมมองของผู้ประกอบการยังคงมีความเชื่อมั่นที่ดีต่อภาคอสังหาริมทรัพย์ และเพิ่มการลงทุน โดยการเพิ่มขึ้นนี้เป็นผลมาจากความเชื่อมั่นด้านผลประกอบการ และด้านยอดขาย ภาพโดยรวมการลงทุน การจ้างงาน และการเปิดโครงการใหม่ สอดคล้องกับเศรษฐกิจในภาพรวมที่มีแนวโน้มขยายตัวในทิศทางที่ดีขึ้น

สถานการณ์ด้านอุปทานที่อยู่อาศัย

สถานการณ์ด้านอุปทานที่อยู่อาศัย

โครงการที่อยู่อาศัยเปิดขายใหม่ ในกรุงเทพฯ-ปริมณฑล : พบว่าโครงการที่อยู่อาศัยเปิดขายใหม่ในช่วงไตรมาส 1 ปี 2561 มีจำนวนประมาณ 90 โครงการ มีหน่วยในผังรวม 24,619 หน่วย และมีมูลค่าโครงการรวม 106,696 ล้านบาท เพิ่มขึ้นทั้งจำนวนโครงการ จำหนวนหน่วย และมูลค่าโครงการ โดยจำนวนโครงการเพิ่มขึ้นร้อยละ 5.9 จำนวนหน่วยเพิ่มขึ้น 2.1 %และมูลค่าโครงการเพิ่มขึ้น 13 % เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2560 โดยมีราคาขายเฉลี่ยต่อหน่วยประมาณ 4.3 ล้านบาท ซึ่งสูงกว่าราคาช่วงเวลาเดียวกันของปี 2560 ที่ราคาเฉลี่ยประมาณ 3.9 ล้านบาท

เมื่อพิจารณาประเภทโครงการที่อยู่อาศัยเปิดขายใหม่ พบว่า ในช่วงไตรมาส 1 ปี 2561 โครงการบ้านจัดสรรมีการเปิดขายใหม่จำนวนประมาณ 54 โครงการ รวม 8,762 หน่วย มีมูลค่าโครงการรวม 41,636 ล้านบาท ซึ่งมีจำนวนหน่วยลดลง 17.3 % แต่มีมูลค่าโครงการเพิ่มขึ้น 7.4 % เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2560 ส่วนโครงการอาคารชุด มีการเปิดขายใหม่จำนวน 36 โครงการ 15,857 หน่วย มูลค่าโครงการรวม 65,333 ล้านบาท ซึ่งเพิ่มขึ้นจากช่วงเดียวกันของปี 2560 ทั้งจำนวนโครงการ จำนวนหน่วย และมูลค่าโครงการ โดยจำนวนโครงการเพิ่มขึ้น 16.1 % จำนวนหน่วยเพิ่มขึ้น 17.4 % และ มูลค่าโครงการเพิ่มขึ้น 16.9 %ตามลำดับ

ในด้านประเภทและราคาขายโครงการบ้านจัดสรรในไตรมาส 1 ปี 2561 พบว่าส่วนใหญ่ 65.5 % เป็นทาวน์เฮ้าส์ และส่วนใหญ่จะอยู่ในระดับราคา 2.01- 3.00 ล้านบาท รองลงมา 27.4 % เป็นบ้านเดี่ยว ซึ่งส่วนใหญ่จะอยู่ในระดับราคามากกว่า 10 ล้านบาท สำหรับบ้านแฝดเปิดขาย 4.6 % ซึ่งส่วนใหญ่เปิดขายในระดับราคา 5.00-7.50 ล้านบาท ส่วนอาคารพาณิชย์พักอาศัยเปิดขายใหม่ 2.5 % โดยเปิดขายในระดับราคา 7.51-10.00 ล้านบาทมากที่สุด

ในด้านประเภทและราคาขายของโครงการอาคารชุดที่เปิดขายใหม่ในไตรมาส 1 ปี 2561 เป็นห้องชุดแบบ 1 ห้องนอนจำนวนมากที่สุด 82.7 % ซึ่งส่วนใหญ่เปิดขายในระดับราคา 2.01- 3.00 ล้านบาท รองลงมาเป็นประเภทห้องชุดแบบ 2 ห้องนอน 12.1 % ซึ่งส่วนใหญ่เปิดขายในระดับราคา 7.50 -10.00 ล้านบาทมากที่สุด ส่วนห้องชุดประเภทสตูดิโอมีสัดส่วน 4.8 % ซึ่งส่วนใหญ่เปิดขายในระดับราคา 3.01-5.00 ล้านบาทมากที่สุด สำหรับห้องชุดแบบ 3 ห้องนอนขึ้นไปเปิดขายใหม่เพียง 0.4 % ซึ่งส่วนใหญ่เปิดขายในระดับราคามากกว่า 10 ล้านบาทในสัดส่วนมากที่สุด

ในช่วงไตรมาส 1 ปี 2561 บริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ เปิดขายจำนวน 49 โครงการ 15,369 หน่วย คิดเป็นสัดส่วน 62.4 % ของจำนวนหน่วยโครงการที่อยู่อาศัยเปิดขายใหม่ทั้งหมด ลดลง 18 % เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2560 ซึ่งบริษัทจดทะเบียนในตลาดหลักทรัพย์เปิดขายจำนวน 50 โครงการ 18,754 หน่วย

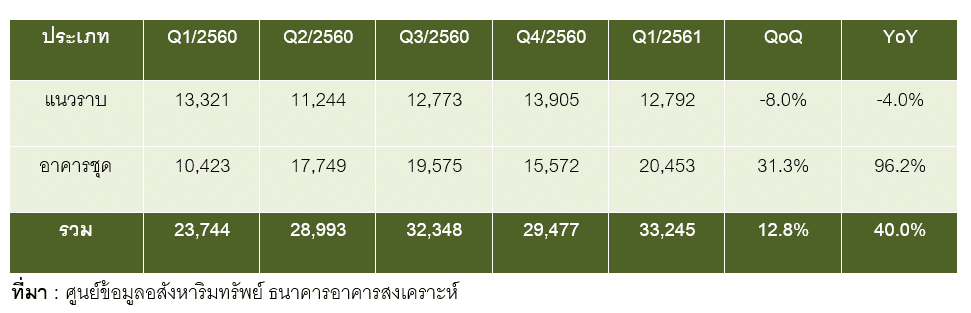

ที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ ในกรุงเทพฯ – ปริมณฑล

ในช่วงไตรมาส 1 ปี 2561 มีจำนวนที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่จำนวน 33,245 หน่วย เพิ่มขึ้น 40 % เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2560 ซึ่งมีจำนวน 23,744 หน่วย และเพิ่มขึ้น 12.8 % เมื่อเทียบกับไตรมาส 4 ปี 2560 ซึ่งมีจำนวน 29,477 หน่วย

ประเภทที่อยู่อาศัยที่สร้างเสร็จในไตรมาส 1 ปี 2561 เป็นห้องชุดมากที่สุดมีจำนวน 20,453 หน่วย คิดเป็น 61.5 % ของหน่วยที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ทั้งหมด รองลงมาเป็นบ้านเดี่ยวมีจำนวน 8,103 หน่วย คิดเป็น 24.4 % ทาวน์เฮ้าส์มีจำนวน 3,125 หน่วย คิดเป็น 9.4 % อาคารพาณิชย์พักอาศัยมีจำนวน 1,163 หน่วย คิดเป็น 3.5 % และบ้านแฝดมีจำนวน 401 หน่วย คิดเป็น 1.2 % ตามลำดับ

ที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ ในกรุงเทพฯ – ปริมณฑล ไตรมาส 1 ปี 2561

สถานการณ์ด้านอุปสงค์ที่อยู่อาศัย

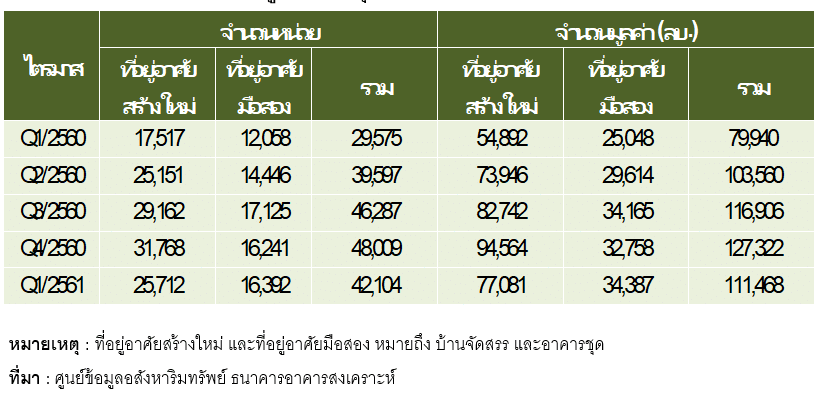

การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ–ปริมณฑล ในช่วงไตรมาส 1 ปี 2561 มีจำนวน 42,104 หน่วย และมีมูลค่า 111,468 ล้านบาท โดยจำนวนหน่วยเพิ่มขึ้น 42.4 % และมูลค่าเพิ่มขึ้น 39.4 % เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2560 ซึ่งมีจำนวน 29,575 หน่วย และมูลค่า 79,940 ล้านบาท แต่เมื่อเทียบกับไตรมาส 4 ปี 2560 พบว่า ทั้งจำนวนหน่วย และมูลค่าลดลง 12.3 % และ 12.5 % ตามลำดับ

ในไตรมาส 1 ปี 2561 มีการโอนกรรมสิทธิ์ห้องชุดมากที่สุด จำนวน 19,770 หน่วย คิดเป็น 47 % ของหน่วยโอนกรรมสิทธิ์ทั้งหมด รองลงมาเป็นทาวน์เฮ้าส์ จำนวน 12,289 หน่วย คิดเป็น 29.2 % บ้านเดี่ยวมีการโอนจำนวน 6,142 หน่วย คิดเป็น 14.6 % อาคารพาณิชย์พักอาศัยมีการโอนจำนวน 2,317 หน่วย มีสัดส่วน 5.5 % และบ้านแฝดมีการโอนจำนวน 1,586 หน่วย มีสัดส่วน 3.8 %

การโอนกรรมสิทธิ์ที่อยู่อาศัยสร้างใหม่ (บ้านจัดสรร และอาคารชุดที่โอนจากนิติบุคคล) มีจำนวน 25,712 หน่วย และที่อยู่อาศัยมือสอง (บ้านจัดสรร และอาคารชุดที่โอนจากบุคคลธรรมดา) มีจำนวน 16,392 หน่วย ทำให้สัดส่วนจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยสร้างใหม่ต่อที่อยู่อาศัยมือสองในไตรมาส 1 ปี 2561เท่ากับ 61:39

สินเชื่อบุคคลปล่อยใหม่ทั้งระบบทั่วประเทศ

ในช่วงไตรมาส 1 ปี 2561 สินเชื่อบุคคลปล่อยใหม่ทั้งประเทศ มีมูลค่า 153,061 ล้านบาท เพิ่มขึ้น 32.2 % เมื่อเทียบกับช่วงเดียวกันของปี 2560 ซึ่งมีมูลค่า 115,788 ล้านบาท ในขณะที่สินเชื่อที่อยู่อาศัยบุคคลทั่วไปคงค้างทั่วประเทศไตรมาส 1 ปี 2561 มีมูลค่า 3,569,243 ล้านบาท เพิ่มขึ้น 6.8 % เมื่อเทียบกับช่วงเดียวกันของปี 2560 ซึ่งมีมูลค่า 3,341,792 ล้านบาท

ตารางที่ 3 การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ไตรมาส 1 ปี 2561

สถานการณ์ด้านราคาที่อยู่อาศัย

นอกจากด้านอุปทานและอุปสงค์ ศูนย์ข้อมูลอสังหาริมทรัพย์ประมวลภาพความเคลื่อนไหวด้านดัชนีราคาโครงการที่อยู่อาศัยสร้างใหม่ที่อยู่ระหว่างการขายในไตรมาส 1 ปี 2561 ซึ่งพบว่าโดยภาพรวมเพิ่มขึ้นจากไตรมาส 1 ปี 2560 (YoY) และไตรมาส 4 ปี 2560 (QoQ) ทุกประเภทโดยดัชนีราคาห้องชุดในพื้นที่กรุงเทพฯ-ปริมณฑล 2 จังหวัด (นนทบุรี และสมุทรปราการ) ในไตรมาส 1 ปี 2561 มีค่าดัชนีเพิ่มขึ้น 6.6 % เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และปรับเพิ่มขึ้นจากไตรมาส 4 ปี 2560 คิดเป็น 0.9 % สำหรับดัชนีราคาบ้านแนวราบในพื้นที่กรุงเทพฯ-ปริมณฑล 3 จังหวัด (นนทบุรี ปทุมธานี และสมุทรปราการ) ในไตรมาส 1 ปี 2561 เพิ่มขึ้น 3.8 % เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และเพิ่มขึ้น 1.5 % เมื่อเทียบกับไตรมาส 4 ปี 2560

ความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัย

ด้านความเชื่อมันของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัย พบว่าในไตรมาส 1 ปี 2561 ผู้ประกอบการมีค่าดัชนีความเชื่อมั่นในภาวะปัจจุบัน (Current Situation Index) เท่ากับ 52.1 จุด ซึ่งสูงกว่าค่ากลางที่ระดับ 50.0 จุด และเพิ่มขึ้นเล็กน้อยจากไตรมาส 4 ปี 2560 ที่ระดับ 51.9 จุด ดัชนีที่เพิ่มขึ้นนี้เป็นผลมาจากความเชื่อมั่นที่เพิ่มขึ้นในด้านการลงทุน การจ้างงาน และการขึ้นโครงการใหม่/ยูนิต ส่วนผลประกอบการ และยอดขาย ปรับลดลงเล็กน้อย ส่วนต้นทุนผู้ประกอบการค่าดัชนีใกล้เคียงกับไตรมาสก่อนหน้าที่ยังคงต่ำกว่าค่ากลางที่ระดับ 50.0 จุด

สำหรับดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้า (Expectations Index) มีค่าเท่ากับ 62.8จุด สูงกว่าค่ากลางที่ระดับ 50.0 จุด และเพิ่มขึ้นจากไตรมาส 4 ปี 2560 ซึ่งมีค่าเท่ากับ 59.1 จุด ทั้งนี้ดัชนีที่เพิ่มขึ้นนี้เป็นผลมาจากความเชื่อมั่นด้านผลประกอบการ ด้านยอดขาย การลงทุน การจ้างงาน และการเปิดโครงการใหม่ สอดคล้องกับเศรษฐกิจในภาพรวมที่มีแนวโน้มขยายตัวในทิศทางที่ดีขึ้น ส่วนต้นทุนผู้ประกอบการต่ำกว่าค่ากลางที่ระดับ 50.0 จุด เป็นผลมาจากการประกาศปรับขึ้นค่าแรง