เปิด 6 แนวทางแก้ปัญหา LTV ใหม่…ลดผลกระทบลูกค้า-ธุรกิจ หลังมาตรการใหม่เชิงป้องกัน “แบงก์ชาติ” คุมการปล่อยสินเชื่อที่อยู่อาศัยผ่าน LTV limit ที่ 80% หรือต้องมีเงินดาวน์อย่างน้อย 20 % ของมูลค่าหลักประกัน และนับรวมเงินกู้ทุกประเภท จับตา! ผู้ประกอบการต่อรองขยายเวลาปรับตัว…หวั่นกระทบ ยอดขาย-ยอดโอน-โครงการใหม่ปี 2562 เป็นต้นไป

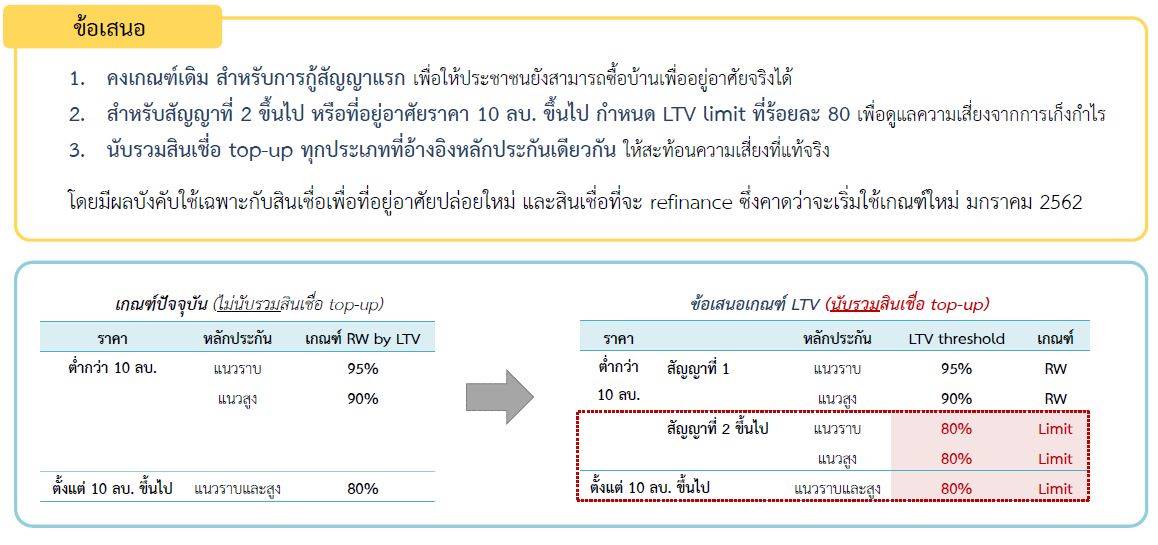

กำลังเป็นเรื่อง Talk of the town ในขณะนี้คงหนีไม่พ้นเรื่องที่ธนาคารแห่งประเทศไทย (ธปท.) หรือ “แบงก์ชาติ” ผู้คุมกฎให้กับธนาคารและสถาบันการเงิน ที่เห็นอะไรไม่ชอบมาพากลอันจะนำไปสู่ความเสี่ยงต่อเสถียรภาพเศรษฐกิจ และระบบการเงินในอนาคตได้ออกมาตรการเชิง “ป้องกัน” นั่นคือ ประกาศการปรับปรุงเกณฑ์ปล่อยกู้อัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV : Loan to Value )ไม่เกินระดับ 80 % ((LTV limit 80 %) หรือต้องมีเงินดาวน์อย่างน้อย 20 % ของมูลค่าหลักประกัน และปรับเกณฑ์การนับรวมเงินกู้ทุกประเภท หรือที่เรียกว่าสินเชื่อ top-up ที่ใช้หลักประกันเดียวกันให้สะท้อนความเสี่ยง สำหรับการกู้หลังที่ 2 ขึ้นไป (สัญญาที่ 2 ขึ้นไป ) หรือ ที่อยู่อาศัยที่มีมูลค่า 10 ล้านบาทขึ้น โดย ธปท. จะเริ่มเปิดรับฟังความเห็นจากผู้เกี่ยวข้องตั้งแต่วันที่ 11 ตุลาคม เป็นต้นไป จากนั้นคาดจะมีผลบังคับใช้ ตั้งแต่วันที่ 1 มกราคม 2562 เป็นต้นไป

พัฒนาการเกณฑ์ LTV ของไทย

แนวนโยบาย Macroprudential สำหรับสินเชื่อเพื่อที่อยู่อาศัย

มาตรการดังกล่าว มีผลเฉพาะกับ “การขอกู้ครั้งใหม่” (ไม่มีผลต่อการกู้เก่าก่อนหน้า) และสินเชื่อ “รีไฟแนนซ์” ส่งผลดีต่อเศรษฐกิจโดยรวม ลดการเก็งกำไรในอสังหาริมทรัพย์ บริหารการเกิดหนี้เสีย (NPL : Non-Performing Loan) ได้ดีขึ้น แต่อีกมุมหนึ่ง เกณฑ์ที่หน่วยงานระดับชาติอย่าง “แบงก์ชาติ” ออกมารอบใหม่อีกเป็นครั้งที่ 5 (จากที่ออกมาแล้ว 4 ครั้งก่อนหน้า* พัฒนาการเกณฑ์ LTV ของไทย) เรียกได้ว่า โดนหมดกันทั่วหน้า ไม่ว่าจะเป็นผู้บริโภค ผู้ประกอบการอสังหาริมทรัพย์เล็ก –กลาง-ใหญ่ รวมถึงสถาบันการเงินที่ปล่อยกู้ และธุรกิจที่เกี่ยวเนื่องอื่นๆ กล่าวคือ ผลกระทบใน “ฝั่งผู้บริโภค” ที่กู้ซื้อที่อยู่อาศัยราคาสูง หรือใช้การกู้สัญญาที่สองขึ้นไป ต้องใช้เงินตัวเองเพิ่มขึ้นจากการวางเงินดาวน์ขั้นต่ำ 20 % จากเดิมอาจวาง 10-15 % หรือวางเงินดาวน์ต่ำกว่า 10 % ก็มีในบางโครงการ

ด้าน “สถาบันการเงิน” หรือ “ธนาคาร” เอง เกณฑ์ LTV ใหม่นี้อาจกระทบต่อเป้าหมายการปล่อยสินเชื่อใหม่ หรือในกรณีที่ผล

กระทบนี้เกิดขึ้นกับผู้ประกอบการโครงการ ไม่สามารถโอนได้ตามเป้าหมาย ก็ทำให้ขีดความสามารถในการชำระหนี้ของผู้ประกอบการที่ได้รับการสนับสนุนสินเชื่อโครงการนั้นลดน้อยลงด้วยเช่นกัน หากเกิดปัญหานั้นขึ้นมาก็อาจทำให้ NPL ปรับตัวเพิ่มขึ้นด้วย เป็นต้น

ส่วนผลกระทบในฝั่ง “ผู้ประกอบการเจ้าของโครงการ หรือบริษัทอสังหาฯ” คงต้องปรับแผนธุรกิจใหม่ รวมถึงอาจต้องนำสินค้านั้นกลับมาขายใหม่หากลูกค้าถูกปฏิเสธการปล่อยกู้จากธนาคาร และถึงแม้ว่ามาตรการ LTV นี้จะเริ่มต้นในปี 2562 แต่หากมองอีกมุมอาจเห็นระดับ Rejection Rate ที่สูงขึ้น รวมถึงการระบาย Inventory ของผู้ประกอบการแต่ละรายอาจได้ไม่ตามเป้า ท้ายสุดแรงเหวี่ยงนี้ ก็จะกระทบถึงรายได้สิ้นปี โดยเฉพาะตลาดที่อยู่อาศัยแนวสูงระดับกลางถึงบนที่เป็นกลุ่มที่ผู้ประกอบการอสังหาฯ ให้น้ำหนักมากขึ้นในช่วงหลังๆ

เปิด 6 แนวทางแก้ปัญหา LTV ใหม่…ลดผลกระทบลูกค้า-ธุรกิจ

ทีมงาน prop2morrow.com สอบถามผู้ประกอบการอสังหาริมทรัพย์ถึงทางออก การปรับตัวรองรับเกณฑ์ใหม่ LTV ในโครงการที่ขายหรือลูกค้าได้เริ่มส่งงวดเงินดาวน์ไปแล้ว, โครงการที่อยู่ระหว่างการขาย และโครงการที่จะเปิดขายใหม่ในอนาคตตั้งแต่ปี 2562 เป็นต้นไป สรุปได้ดังนี้ คือ

- ต้องขยับเงินดาวน์ขึ้นเป็น 20 % ในโครงการที่จะเปิดขายใหม่ และโครงการที่อยู่ระหว่างการขาย จากปัจจุบันส่วนใหญ่เก็บเงินดาวน์เฉลี่ยอยู่ประมาณ 10-15%

- จัดงานไฟแนนซ์เชียล เดย์ เพื่อเตรียมความพร้อมให้กับลูกค้าถี่ขึ้น

- เร่งโอนโครงการให้ทันก่อนเกณฑ์ใหม่บังคับใช้

- พูดคุยกับลูกค้าเป็นรายบุคคลในกรณีที่พบข้อมูลลูกค้าซื้อหลังที่สอง

- จัดแพคเก็จเงินดาวน์ใหม่ให้เหมาะสมกับกลุ่มลูกค้าซื้อเพื่อเป็นบ้านหลังแรก (สัญญาแรก) ซื้อลงทุน หรือซื้อเป็นบ้านหลังที่สอง (สัญญาที่ 2 ขึ้นไป )

- ขยายเวลาการส่งงวดเงินดาวน์ให้ยาวออกไป

ดร.เกษรา ธัญลักษณ์ภาคย์ รองประธานเจ้าหน้าที่บริหาร บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) หรือ SENA กล่าวว่าเกณฑ์กำกับดูแลสินเชื่อที่อยู่อาศัยกำหนดเงินดาวน์ขั้นต่ำ สำหรับกู้หลังที่ 2 ขึ้นไป หรือที่อยู่อาศัยมูลค่า 10 ล้านบาทขึ้นไป ไม่ต่ำกว่า 20 % ของมูลค่าหลักประกัน เริ่มต้นปีหน้านั้นกระทบต่อการดำเนินธุรกิจ แต่เมื่อประกาศกฎเกณฑ์ใหม่ออกมาและมีผลบังคับใช้ผู้ประกอบการก็คงต้องมาจัดเตรียมความพร้อมกันใหม่ในหลายๆ ด้านเพื่อไม่ให้กระทบยอดโอน และยอดขาย(Pre-sales) โครงการใหม่ รวมถึงโครงการที่อยู่ระหว่างการขายในปัจจุบัน ส่วนเรื่องการขอสินเชื่อกู้ซื้อบ้านของลูกค้านั้น ธนาคารจะรัดกุมการปล่อยสินเชื่อมากขึ้น บริษัทฯ เองก็คงต้องจัดกิจกรรมให้ข้อมูล และพบปะกับลูกค้าถี่ขึ้น และคงมีการเชิญสถาบันการเงินมาร่วมด้วย

“เราคงต้องมาดูสัญญาลูกค้าหากสัญญาที่ทำเป็นสัญญาที่สองก็คงพูดคุยกับลูกค้าให้เตรียมเงินเพิ่ม” ผู้บริหารของเสนาฯกล่าวพร้อมกับยอมรับว่า กลุ่มลูกค้าของบริษัทฯ นั้นน่าจะมีสัดส่วนสักกว่า 10 % ที่ซื้อคอนโดมิเนียมเป็นการลงทุนปล่อยเช่า หรือซื้อบ้านหลังที่สองเพื่ออยู่อาศัยในระหว่างทำงานในเมือง และจากนี้ไปวิธีการขายอาจลงลึกไปถึงวัตถุประสงค์ของลูกค้าว่า ซื้อเพื่ออยู่อาศัยเอง หรือเพื่อลงทุน เพื่อประกอบการกำหนดเงื่อนไขเงินดาวน์ หรือประกอบการกำหนดกลยุทธ์การตลาดและการขาย เป็นต้น

พร้อมกันนี้ ดร.เกษรา ยังกล่าวย้ำว่า มีลูกค้าบางกลุ่มที่มีบ้านอยู่อาศัยอยู่แล้ว และได้ซื้อคอนโดฯ ในเมืองเพิ่ม เพื่อเป็นบ้านหลังที่สองสำหรับให้บุตรหลานอยู่อาศัยระหว่างที่เรียนหนังสือ หรือทำงานในเมือง ซึ่งเข้าข่ายเป็นสัญญาที่สอง รายละเอียดต่างๆ เหล่านี้บริษัทฯ คงต้องกลับเข้าดูว่าจะแก้ไขอะไรได้บ้างเพื่อไม่ให้กระทบหรือเป็นภาระให้กับลูกค้า ส่วนตัวต้องการฝากไปยังภาครัฐ “แบงก์ชาติ” พิจารณาในประเด็นนี้ด้วย รวมถึงลูกค้าที่ซื้อคอนโดฯ เป็นหลังแรก แล้วเมื่อครอบครัวขยายใหญ่ขึ้น มีบุตรคนหรือสองคนหรือมีสมาชิกเพิ่มแล้วต้องการซื้อบ้านแนวราบ (บ้านจัดสรร) หลังใหญ่ขึ้นเพื่ออยู่อาศัยจริง รายละเอียดเหล่านี้ก็อยากให้คำนึงถึงด้วยเช่นกัน ซึ่งก็เห็นด้วยหากจะมีการขยายเวลาการบังคับใช้ของประกาศใหม่ออกไปเป็นครึ่งปี เพื่อให้ลูกค้าและผู้ประกอบการมีเวลาเตรียมตัว

ความเห็นดังกล่าว สอดคล้องกับนายพรชัย กฤษฏาวรกุล กรรมการผู้จัดการบริษัท ภัทรนันท์ แอสเซท จำกัดโครงการ ไฮป์ (HYPE) สาทร-ธนบุรี เจริญนคร 22 ที่กล่าวว่า ได้มีลูกค้าที่ซื้อเป็นบ้านหลังที่สอง และซื้อเพื่อลงทุน แม้จะมีสัดส่วนไม่มากแต่ก็กระทบ บริษัทฯ คงต้องลงมาดูในรายละเอียดของลูกค้าที่จองซื้อห้องชุดในโครงการไฮป์ (HYPE) สาทร-ธนบุรี เจริญนคร 22 ใหม่ เพื่อเป็นการเตรียมความพร้อมให้กับลูกค้าเมื่อถึงกำหนดโอนหรือขอกู้แบงก์ ซึ่งถึงแม้ว่าโครงการจะกำหนดเงินดาวน์ไว้ที่ 15 % แต่พอมีเวลาในการปรับตัว เนื่องจากกำหนดก่อสร้างแล้วเสร็จส่งมอบให้ลูกค้าปี 2564 ประกอบกับโครงการเพิ่งเปิดขายเมื่อช่วงต้นเดือนกันยายน 2561 ที่ผ่านมา มียอดขายแล้ว 50 % หรือประมาณ 240 ยูนิต ของจำนวนหน่วยที่นำมาออกมาขายทั้งหมดอยู่ที่ 450 ยูนิตจาก 3 อาคาร โดยลูกค้าที่ซื้อเป็นคนไทย และมีบางส่วนซื้อเป็นบ้านหลังที่สอง

ส่วน2 อาคารที่เหลืออีก435 ยูนิตนั้นบริษัทฯตัดล็อตให้กับเอเจนซี่(ตัวแทน,นายหน้า)ช่วยขายแบบการรันตีขาย 100 % ภายใน 4 เดือนนับตั้งแต่เดือนตุลาคม 2561และเน้นกลุ่มลูกค้าต่างชาติที่ต้องจ่ายเงินดาวน์ที่ 30 %

“ลูกค้าที่ทำสัญญาจองซื้อ และเริ่มส่งดาวน์แล้วคงต้องดูเป็นรายกรณีๆ ไปว่ารายไหนเข้าข่ายสัญญาที่สองบ้าง ส่วนห้องชุดที่อยู่ระหว่างการขายก็คงต้องมาปรับสัญญาใหม่ให้ตรงตามเกณฑ์ แอลทีวี ” นายพรชัย

ขณะที่ นายธนากร ธนวริทธิ์ ประธานเจ้าหน้าที่บริหาร บริษัท ออลล์ อินสไปร์ ดีเวลลอปเม้นท์ จำกัด (มหาชน) ก็ยอมรับเช่นกันว่า มาตรการใหม่ของธปท. ที่ออกมานั้น กระทบต่อภาพรวมธุรกิจ ซึ่งเชื่อว่าในที่สุดแล้วทุกส่วนที่เกี่ยวก็ต้องปรับตัวรองรับได้ ในส่วนของบริษัทฯ คอนโดมิเนียมที่เปิดขายได้กำหนดเงินดาวน์ 20 % และได้ให้เฟอร์นิเจอร์อยู่แล้ว ลูกค้าไม่จำเป็นต้องขอกู้ top-up จึงไม่น่าส่งผลกระทบ หรือเป็นภาระกับลูกค้าที่จะทำการโอนหรือทำสัญญาขอสินเชื่อกับธนาคาร แต่บริษัทฯ คงต้องดูว่าผลกระทบที่จะเกิดขึ้นในอนาคตนั้นมีอะไรบ้าง แต่ทั้งนี้ต้องรอดูความชัดเจนถึงกฎเกณฑ์ที่ “แบงก์ชาติ” จะออกมาอีกครั้งหลังจากที่เปิดรับฟังความคิดเห็นจากประชาชน รวมถึงผู้ประกอบการต่างๆ ที่เกี่ยวข้องที่กำหนดจัดขึ้นในวันที่ 11 ตุลาคมนี้

ต่อรองขยายเวลาปรับตัว…หวั่นกระทบ ยอดขาย-ยอดโอน-โครงการใหม่ปีหน้า

กล่าวได้ว่านอกจากแนวทางการปรับตัวของผู้ประกอบการอสังหาริมทรัพย์ เพื่อรองรับกับผลกระทบที่จะเกิดขึ้นแล้ว ในมุมมองของผู้ประกอบการยังสะท้อนให้เห็นถึงผลกระทบต่อธุรกิจในมิติต่างๆ ทั้งต่อยอดขาย (Pre-sales) ยอดโอนและการเปิดโครงการใหม่ปี 2562 นั้น ดังนี้ อาทิ

- การเปิดตัวโครงการใหม่ในปี 2562 ทั้งแนวสูง และแนวราบนั้นมีความท้าทายมากขึ้น อันเป็นผลมาจากภาระการผ่อนดาวน์ต่องวดที่สูงขึ้น

- การทำการตลาดหรือการจัดทำแคมเปญโปรโมชั่นจะทวีความรุนแรงด้านการแข่งขันมากขึ้น

- ค่าใช้จ่ายด้านการตลาดและการขายมีแนวโน้มเพิ่มขึ้น

- กระทบต่ออัตรากำไรของแต่ละโครงการ

- Inventory หรือ สต็อกสินค้าของผู้ประกอบการมีแนวโน้ม (อาจ) เพิ่มขึ้น

- ดอกเบี้ยที่อยู่ในภาวะขาขึ้นอาจส่งผลต่อสภาพคล่องทางการเงินผู้ประกอบการรวมถึงเพิ่มภาระให้กับผู้บริโภค

ผลกระทบเชิง “ลบ” ต่างๆ ที่ส่งเสียงกันอยู่กันในขณะนี้ต่อผู้ประกอบการ รวมถึงผู้ที่ซื้อเพื่อการลงทุนที่ซื้อ และทำสัญญา 2 สัญญาขึ้นไป และ Sector ที่ได้รับผลกระทบมากสุด คือกลุ่มที่อยู่อาศัยแนวสูง หรือคอนโดมิเนียมที่มีบางส่วนนิยมซื้อเพื่อการลงทุนหรือเก็งกำไร และเป็นบ้านหลังที่สอง นั่นหมายความว่า คอนโดฯ ที่ได้ชื่อว่าเป็นสินค้าที่ซื้อง่าย ขายคล่องมากที่สุดนั้นจะยังเป็นเช่นเดิมอยู่หรือไม่ ? รวมไปถึงการต่อรองของอสังหาฯ ให้ขอขยายเวลาการบังคับใช้ของประกาศมาตรการ LTV ใหม่นี้ออกไปก่อน อย่างน้อยๆ ก็สัก 6 เดือนเพื่อให้ผู้บริโภคได้มีเวลาเตรียมตัว ซึ่งก็ต้องฟังความคิดความเห็น หรือข้อเสนอในประเด็นอื่นๆของ 3 สมาคมฯ ทั้งสมาคมอาคารชุดไทย, อสังหาริมทรัพย์ไทย และสมาคมธุรกิจบ้านจัดสรร หรือตัวแทนจากองค์กรภาคเอกชนอื่นๆ ที่นำเสนอต่อ “แบงก์ชาติ” ในวันที่ 11 ตุลาคม 2561 นี้ว่าจะมีรายละเอียดอะไรบ้าง … เกณฑ์ LTV limit ที่ 80 % สำหรับการกู้สัญญาที่ 2 ขึ้นไป หรือที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป จะมีการเปลี่ยนแปลงหรือไม่ รวมถึงหากยังคงเกณฑ์ใหม่ตามที่ประกาศออกมาล่าสุด LTV limit ที่ 80 % จะออกฤทธิ์ลดความเสี่ยงจากการเก็งกำไรในตลาดอสังหาริมทรัพย์ได้หรือไม่อย่างไร …ผลสรุปสุดท้ายเหล่านี้ต้องติดตาม… !!!

** อ่านข้อมูลเพิ่มเติมได้ที่ >> แบงก์ชาติ สกัดเก็งกำไรบ้านหลังที่ 2-ราคามากว่า10ลบ.ต้องดาวน์ 20%

** อ่านข้อมูลเพิ่มเติมได้ที่ >> “คลัง”เผยแบงก์ชาติเรียกภาคเอกชนถกมาตรการคุมสินเชื่อ11ต.ค.นี้

** อ่านข้อมูลเพิ่มเติมได้ที่ >> เอกชนวอนธปท.อย่าออกมาตรการเหวี่ยงแห-ทำตลาดป่วน

** อ่านข้อมูลเพิ่มเติมได้ที่ >> 3 สมาคมอสังหาฯค้านธปท.ออกกฎควบคุมสินเชื่อบ้าน-คนกู้อ่วม