แบงก์-อสังหาฯเสนอธปท.ใช้ LTV Limit ที่ 80 % กับสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาที่3 ขึ้นไป พร้อมกับขอให้เลื่อนบังคับใช้จากวันที่ 1 มกราคมเป็น 1 กรกฎาคม 2562 แทน เปิดโอกาสให้ทุกฝ่ายปรับตัว ธอส.หวั่นกระทบฐานลูกค้ากลุ่มผู้มีรายได้น้อย และรายได้ปานกลาง เตรียมนำเกณฑ์ใหม่ ธปท.เสนอที่ประชุมบอร์ด 29 ต.ค.นี้ ขณะที่ “อธิป พีชานนท์” ชี้ชัดคนซื้อบ้านจัดสรรคือเรียลดีมานด์ LTV limit ที่ 80 % เป็นยาที่แรง ถ้าไม่ทบทวนคาดกระทบ จีดีพี 1 % จากสัญญาที่สองที่มีมูลค่ากว่า 3 แสนล้านบาท แนะธปท.ควรคุมแบงก์ที่ปล่อยกู้โครงการ อย่าแก้ปัญหาที่ปลายเหต ด้าน “อาภา อรรถบูรณ์วงศ์” นายกสมาคมอาคารชุดไทย เสนอยกเว้นพื้นที่ กทม/ปริมณฑล-พื้นที่พิเศษอีอีซี

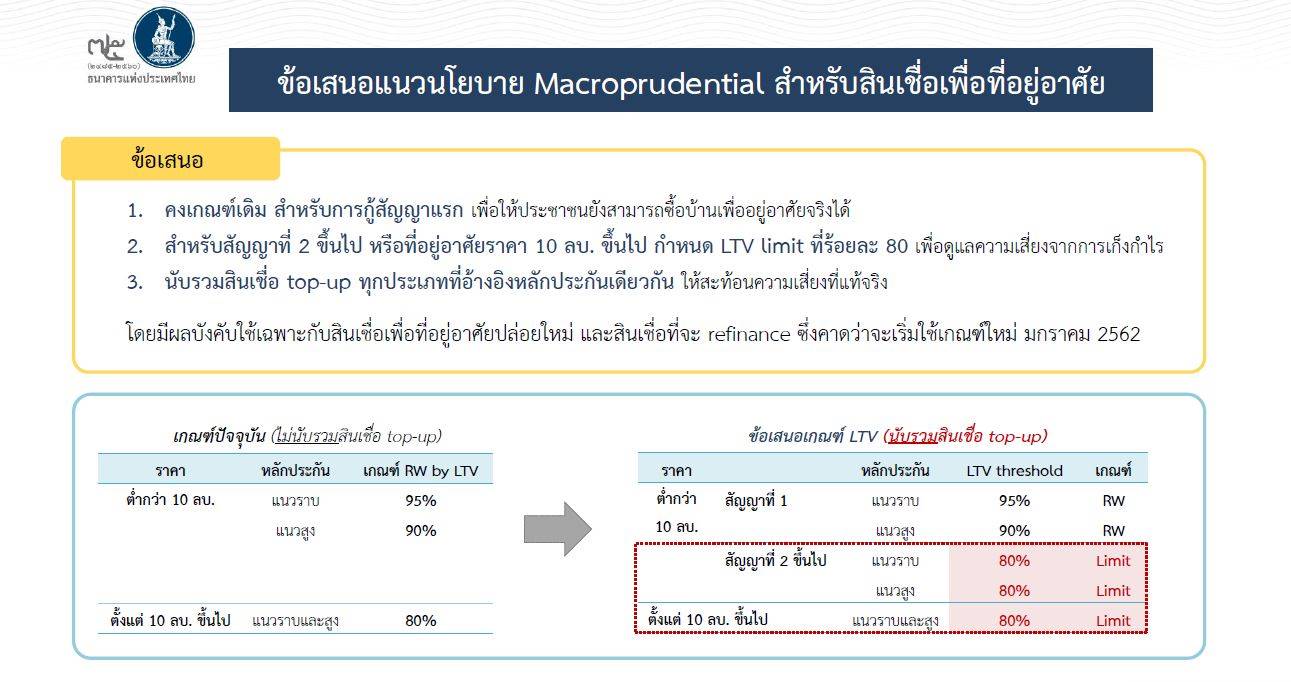

วันนี้ (11 ตุลาคม 2561 )ธนาคารแห่งประเทศไทย (ธปท.) หรือ แบงก์ชาติ ได้จัดประชุมชี้แจงและรับฟังความเห็น ( Hearing) ต่อนโยบาย Macroprudential สำหรับสินเชื่อเพื่อที่อยู่อาศัยที่มีการประกาศเกณฑ์มาใหม่นั่นคือ ประกาศการปรับปรุงเกณฑ์ปล่อยกู้อัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV : Loan to Value )ไม่เกินระดับ 80 % ((LTV limit 80 %) หรือต้องมีเงินดาวน์อย่างน้อย 20 % ของมูลค่าหลักประกัน และปรับเกณฑ์การนับรวมเงินกู้ทุกประเภท หรือที่เรียกว่าสินเชื่อ top-up ที่ใช้หลักประกันเดียวกันให้สะท้อนความเสี่ยง สำหรับการสัญญาที่ 2 ขึ้นไป หรือ ที่อยู่อาศัยที่มีมูลค่า 10 ล้านบาทขึ้นไปมีผลใช้บังคับเฉพาะสินเชื่อเพื่อที่อยู่อาศัยใหม่และสินเชื่อที่จะ refinance คาดเริ่มใช้เกณฑ์ใหม่ 1 มกราคม 2562

ประเด็นสาคัญ และประเด็นขอหารือ คือ

1.เป็นมาตรการเชิงป้องกัน (preventive measure) ที่มุ่งสร้างวินัยการทางการเงินที่ดีและช่วยลดความเสี่ยงเชิงระบบ

2.บังคับใช้กับสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ และสินเชื่อที่จะ refinance นับตั้งแต่วันที่เกณฑ์มีผลบังคับใช้

3.ไม่กระทบต่อการกู้ซื้อที่อยู่อาศัยหลังแรก ซึ่งส่วนใหญ่เป็นกลุ่มรายได้ต่ำ

4.เกณฑ์นี้ใช้กับการกู้ซื้อบ้านหลังที่ 2 ขึ้นไป (ยังผ่อนหลังแรกไม่เสร็จ) หรือการกู้ซื้อที่อยู่อาศัยราคา 10 ล้านบาท ขึ้นไปโดยเกณฑ์ที่จะปรับใหม่นี้ผ่อนปรนกว่าที่ใช้ในต่างประเทศ

5.เกณฑ์ที่นำเสนอเป็นเพียงร่างที่ใช้ในการ hearing และ ธปท. ขอรับฟังความคิดเห็น

ประเด็นขอหารือ

ขอความเห็นของผู้ประกอบการต่อประเด็นการประเมินราคาเกินจริง แนวทางในการลดดีมานด์เทียม หรือการเหมาซื้อ Lot ใหญ่เพื่อเก็งกาไร

การประชุมชี้แจงและรับฟังความเห็นครั้งนี้ มีตัวแทนจากธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจของภาครัฐ ผู้ประกอบการในธุรกิจอสังหาริมทรัพย์ โดยส่วนใหญ่ต่างเห็นพ้องและนำเสนอไปในทิศทางเดียวกัน ดังนี้ คือ

- ให้ ธปท.วางเงื่อนไขผ่อนปรนช่วงเปลี่ยนผ่านสำหรับเกณฑ์การนับสัญญาที่ 2 เป็นสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาที่ 3 ขึ้นไป

- ให้ ธปท.ชะลอการเริ่มใช้เกณฑ์ดังกล่าวออกไป 6 เดือนเป็นวันที่ 1 กรกฎาคม 2562 จากที่ธปท.เสนอให้ใช้ในวันที่ 1 มกราคม 2562 เพื่อให้ธนาคาร ,ผู้บริโภค รวมถึงผู้ประกอบการอสังหาฯได้มีเวลาปรับตัว

- ขอให้ยกเว้น หรือ แยกประเภทสินเชื่อออกสัญญาหลักประกัน เช่น สินเชื่อบุคคล หรือ ในกรณีซื้อประกันชีวิตพ่วง โดยให้คิดหรือคำนวณเฉพาะสินเชื่อเพื่อที่อยู่อาศัยเท่านั้น

- ขอให้ ธปท.ทบทวนการกำหนดเกณฑ์ LTV Limit ที่ 80 % ใหม่ เพราะเงื่อนไขการดาวน์ 20 % ใหม่นั้นเป็นเรื่องยากสำหรับคนที่จะซื้อที่อยู่อาศัย ไม่ว่าจะเป็นบ้านหรือคอนโดมิเนียม

ต่อประเด็นต่างๆที่ตัวแทนของแต่ละองค์กรได้เสนอ ทางธปท. พร้อมรับฟังและรับไปพิจารณา โดยยังยึด Timelie เดิมที่แจ้งไว้ก่อนหน้า

ธอส.เตรียมนำเกณฑ์ใหม่ ธปท.เสนอที่ประชุมบอร์ด 29 ต.ค.นี้

นายฉัตรชัย ศิริไล กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยภายหลังภายหลังเข้ารับฟังความเห็น (Public Hearing) เกณฑ์ใหม่ในการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยของธปท. ว่าหลักเกณฑ์ดังกล่าวจะส่งผลกระทบต่อผู้มีรายได้น้อยและปานกลางที่มีความจำเป็นมีบ้านหลังที่สอง และอาจหันไปใช้เงินนอกระบบเพื่อมาปิดการผ่อนบ้านหลังแรก ซึ่ง ธอส.เองก็มีลูกค้าที่ต้องการกู้เพื่อซื้อคอนโดฯเป็นบ้านหลังที่สองเพื่อพักอาศัยใกล้ที่ทำงานเป็นจำนวนมาก เนื่องจากบ้านอยู่ไกล และหลักเกณฑ์ใหม่ก็จะกระทบต่อลูกค้าของธอส.ที่ส่วนใหญ่เป็นผู้มีรายได้น้อยและรายได้ปานกลางที่มีความต้องการขอสินเชื่อเพื่อที่อยู่อาศัยจริง ไม่ได้เก็งกำไรหรือนำไปขายต่อ

ด้วยเหตุนี้ จึงเสนอให้ธปท.พิจารณาปรับเกณฑ์ให้มีความเหมาะสม รวมทั้งเสนอให้เลื่อนเวลาบังคับใช้ออกไป เพื่อให้ธนาคารและภาคธุรกิจมีเวลาปรับตัว ธอส.ในฐานะที่เป็นแบงก์รัฐ จะขอความเห็นจากกระทรวงการคลังเกี่ยวกับเกณฑ์ดังกล่าวของ ธปท. เบื้องต้นจะหารือผ่านผู้แทนกระทรวงการคลังในการประชุมคณะกรรมการธอส.ในวันที่ 29 ตุลาคม 2561 นี้ แต่หากกระทรวงการคลังให้นโยบายดำเนินการอย่างไรก็จะปฏิบัติตาม

นอกจากนี้ ยังมีตัวแทนจากธนาคารพาณิชย์ยังได้เสนอในประเด็นอื่นๆ อาทิ แนวทางการกันสำรองของธนาคารพาณิชย์ตามเกณฑ์ใหม่, เงื่อนไขรายละเอียดของราคากรณีรีไฟแนนซ์จะมีการปรับวงเงิน หรือ ปรับเกณฑ์วางเงินดาวน์อย่างน้อย 20% ของมูลค่าหลักประกันหรือไม่, และในกรณีที่มีการนำบ้านไปขอสินเชื่อ SME ต่อนั้นจะมีแนวทางปฏิบัติอย่างไร เป็นต้น

คนซื้อบ้านจัดสรรคือเรียลดีมานด์-แนะธปท.ควรคุมแบงก์ที่ปล่อยกู้โครงการ

ด้านนายอธิป พีชานนท์ นายกสมาคมธุรกิจบ้านจัดสรร กล่าวว่า สำหรับสถานการณ์ของตลาดอสังหาริมทรัพย์ในปัจจุบันที่มีการเติบโตไม่รุนแรงเหมือนในอดีต อีกทั้งโดยภาพรวมยังไม่พบสัญญาณฟองสบู่ในธุรกิจอสังหาฯ แต่อย่างใด กล่าวคือ บ้านจัดสรรเปิดตัวใหม่ (New Supply)ไม่ค่อยเปลี่ยนแปลง ในแต่ละปีเฉลี่ย 45,000 ยูนิตต่อปี ส่วนการเปิดตัวใหม่ของคอนโดฯก็น่าจะลดลง แต่ก็ไม่ได้ลดลงมากนัก

การโอนกรรมสิทธิ์ของปี 2561 ที่เพิ่มสูงขึ้นมากนั้น เป็นการเพิ่มขึ้นจากฐานการโอนของปี 2560ซึ่งชะลอตัวลงเมื่อเทียบกับปี 2561

ดังนั้นการวางเกณฑ์เงินดาวน์อย่างน้อย 20 % ของมูลค่าหลักประกัน หรือ LTV (LTV : Loan to Value )ไม่เกินระดับ 80 % (LTV limit 80 %) เป็นยาที่แรง และการปรับราคาขึ้นของคอนโดฯที่เปิดขายใหม่เกิดจากต้นทุนราคาที่ดินที่ปรับตัวสูงขึ้น (Cost Push)

“มีบางทำเล เช่นในภูเก็ต พัทยา โอเวอร์ซัพพลาย ซึ่งการควบคุมซัพพลายใหม่นี้ควรไปควบคุมกับผู้ให้สินเชื่อโครงการ (Project Financing หรือ Pre Finance) ของธนาคารในสินค้าที่ ธปท..กังวล เช่น คอนโดมิเนียมที่ราคาสูงกว่า 10 ล้านบาท แต่ไม่ใช่การสร้างขึ้นมาแล้วมาห้ามผู้ซื้อ นี้ถือเป็นการแก้ปัญหาปลายเหตุ” นายอธิป กล่าว พร้อมให้ความเห็นว่า ในประเด็นการเก็งกำไรมองว่าหากเป็นกลุ่มเก็งกำไรจะเป็นการเก็งกำไรใบจองเพื่อขายต่อมากกว่าและไม่รับโอนกรรมสิทธิ์ ส่วนกลุ่มที่นักลงทุนหมายถึงน่าจะเป็นกลุ่มนักลงทุนที่หวังผลจากราคาอสังหาริมทรัพย์ที่เพิ่มขึ้นสัดส่วนคนกลุ่มนี้มีอยู่ 15-20%

“กลุ่มคนที่กู้แบงก์สัญญาที่สองในตลาดนั้นน่าจะมีกว่า 3 แสนล้านบาท ซึ่งหากเกณฑ์ LTV บังคับใช้สัญญาที่สองผมว่าเม็ดเงินที่สูญหายไปจะกระทบจีดีพีอย่าน้อย 1%” นายอธิป กล่าวส่วนข้อเสนอที่ทางสมาคมธุรกิจบ้านจัดสรรได้เสนอในที่ประชุม และได้ยื่นไห้กับ ธปท.นั้นมีหลักๆดังนี้

- ให้ใช้มาตรการกับสัญญาสินเชื่อเพื่อที่อยู่อาศัยกับสัญญา 3 ขึ้นไป แต่ไม่ควรจะรวมบ้านจัดสรร เพราะเป็นกลุ่มเรียลดีมานด์ไม่มีการเก็งกำไรหรือการลงทุน

- จากที่เดิมมีผลบังคับใช้วันที่ 1 มกราคม 2562 ให้เลื่อนการใช้เป็นวันที่ 1 กรกฎาคม 2562 เหตผล คือ ผู้ซื้อที่รอการโอนกรรมสิทธิ์ที่เป็นบ้านหลังที่สองทำสัญญากู้ตามเงื่อนไข LTV เดิม กล่าวคือ กรณีที่ลูกค้าได้จองซื้อตั้งแต่ 1-2 ปีที่ผ่านมา กว่าจะสร้างเสร็จใช้เวลา 2-3 ปี รอคอนโดมิเนียมสร้างเสร็จและโอนกรรมสิทธิ์ในปี 2562 หรือ 2563 จะได้ไม่มีปัญหาที่จะไม่สามารถหาเงินส่วนต่างมาจ่าย ณ วันโอนกรรมสิทธิ์ หรือ ผู้ซื้อใหม่จะได้มีเวลาเตรียมตัวในการพิจารณาความสามารถการวางเงินดาวน์ที่มากขึ้น อุปทานที่สร้างเสร็จคงเหลือเป็นสินค้าที่ไม่มีระยะเวลาในการผ่อนดาวน์ได้มีโอกาสเร่งระบายออก เพื่อไม่ให้เกิดภาวะขาดสภาพคล่องและกลายเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ ((NPL : Non-Performing Loan)

- การสร้างความเข้าใจที่ชัดเจน กรณีที่สัญญาสินเชื่อเพื่อที่อยู่อาศัยที่มีอยู่ในปัจจุบันมีผู้กู้ร่วมมากกว่า 1 คน ผู้กู้ร่วมหรือผู้ค้ำประกันคนที่ 2 หรือ คนถัดไปจะถูกนับว่าเป็นผู้กู้ในสัญญาแรก และเสียโอกาสในการทำสัญญาสินเชื่อเพื่อที่อยู่อาศัย เพื่อซื้อเป็นของตนเอง โดยนับรวมเป็นสัญญาสินเชื่อเพื่อที่อยู่อาศัยสัญญาสองหรือไม่ ต่อประเด็นนี้ ทางธปท. ชี้แจงว่านับร่วมเป็นสัญญาที่สอง พร้อมกับจะรับไปพิจารณา

- ควรมีการปรับระบบสินเชื่อที่อยู่อาศัยจาก Post Mortgage Financing คือ การให้สินเชื่อเพื่อที่อยู่อาศัยกับผู้ซื้อเมื่อบ้านหรือคอนโดมิเนียมสร้างเสร็จก่อนจดทะเบียนโอนกรรมสิทธิ์เป็นแบบ Pre-Mortgage Financing คือการให้สินเชื่อเพื่อที่อยู่อาศัยกับผู้ซื้อตั้งแต่วันทำสัญญาจะซื้อจะขายโดยใช้ระบบ Escrow เข้ามาในระหว่างที่ผ่อนดาวน์จะทำให้เกิดความมั่นใจทุกผ่ายที่เกี่ยวข้อง

เสนอยกเว้นพื้นที่ กทม/ปริมณฑล-พื้นที่พิเศษอีอีซี

ขณะที่ นางอาภา อรรถบูรณ์วงศ์ นายกสมาคมอาคารชุดไทย ได้เสนอไปยังธปท.เช่นกันดังนี้

- ให้ใช้หลักเกณฑ์ LTV เดิมไปก่อนอย่างน้อย 3-6 เดือนแล้วแต่ดุลพินิจ เพราะเดิมจะดาวน์อยู่ที่ 10 % เกณฑ์ใหม่ออกมาเพิ่มเป็น 20 % นั่นหมายถึงเพิ่มขึ้นเป็นเท่าตัว

- หากต้องการออกมาตรการจริง อยากให้ดำเนินการเป็นขั้นบันได หรือ ทยอยปรับ เพื่อให้ผู้ประกอบการ และประชาชนได้มีเวลาปรับตัวและเตรียมความพร้อม เนื่องจากมองว่าการดำเนินนโยบายไม่สามารถทำได้เร็ว ไม่เช่นนั้นอาจกระทบกับลูกค้ารายย่อยได้

- ควรยกเว้น (ไม่นับรวม)พื้นที่กรุงเทพฯและปริมณฑล รวมทั้งพื้นที่พัฒนาเขตพัฒนาเศรษฐกิจพิเศษภาคตะวันออก(อีอีซี) เพราะเป็นพื้นที่ที่จะมีมีคนเข้ามาทำงานและอยู่อาศัยจากถิ่นอื่น

พร้อมกันนี้ ตัวแทนจากภาคเอกชนยังได้กล่าวให้ความเห็นไปในทิศทางเดียวกันด้วยว่า ภาพรวมตลาดอสังหาริมทรัพย์ได้รับผลกระทบจากความไม่ชัดเจนและมาตรการยังไม่ออกมา ทำให้มีการชะลอการตัดสินใจ ซึ่งลูกค้าของแต่ละบริษัทมีจำนวนหนึ่งที่เป็นลูกค้าเงินกู้สัญญาที่ 2 ตามไลฟ์สไลต์ของลูกค้าที่เปลี่ยนไป แต่ในขณะเดียวกันนั้นสถาบันการเงินมีความเข้มงวดในการปล่อยสินเชื่อมากขึ้น โดยจากเดิมที่ระดับ LTV 90-95 % สถาบันการเงินปล่อยสินเชื่อที่ระดับ 80-85% เท่านั้น ด้วยปัจจัยแวดล้อมต่างๆไม่ว่าจะเป็นเรื่องการแข่งขันของตลาด ข้อจำกัดของกำลังซื้อ หลายบริษัทได้ปรับสัดส่วนการลงทุนหรือการพัฒนาโครงการ ด้วยการเพิ่มสัดส่วนของการพัฒนาที่อยู่อาศัยแนวราบมากขึ้นเพื่อจับกลุ่มเรียลดีมานด์ รวมทั้ง มีความเข้มงวดในการคุยกับลูกค้ามากขึ้นว่าลูกค้าที่เข้ามามีการกู้สินเชื่ออยู่แล้วหรือไม่ เพราะหากมีการกู้อยู่แล้วจะต้องเตรียมเงินดาวน์เพิ่มและสร้างความเข้าใจกับลูกค้า

** อ่านข้อมูลเพิ่มเติมได้ที่ >> เปิด 6 ทางออก! อสังหาฯ รองรับเกณฑ์ LTV ใหม่…ลดผลกระทบลูกค้า-ธุรกิจ

** อ่านข้อมูลเพิ่มเติมได้ที่ >> แบงก์ชาติ สกัดเก็งกำไรบ้านหลังที่ 2-ราคามากว่า10ลบ.ต้องดาวน์ 20%

** อ่านข้อมูลเพิ่มเติมได้ที่ >> “คลัง”เผยแบงก์ชาติเรียกภาคเอกชนถกมาตรการคุมสินเชื่อ11ต.ค.นี้

** อ่านข้อมูลเพิ่มเติมได้ที่ >> เอกชนวอนธปท.อย่าออกมาตรการเหวี่ยงแห-ทำตลาดป่วน

** อ่านข้อมูลเพิ่มเติมได้ที่ >> 3 สมาคมอสังหาฯค้านธปท.ออกกฎควบคุมสินเชื่อบ้าน-คนกู้อ่วม