ในปี 2562 (ค.ศ.2019) มูลค่าการก่อสร้างรวมของไทยมีแนวโน้มปรับตัวขึ้นราว 6.5%เทียบปีต่อปี (YOY)เป็น 1.38 ล้านล้านบาทโดยมีปัจจัยสนับสนุนจากการปรับตัวขึ้นของปริมาณ และมูลค่าโครงการก่อสร้างทั้งภาครัฐและภาคเอกชน โดยการก่อสร้างภาครัฐคาดเติบโตราว 9%YOY เป็นมูลค่าราว 8.15 แสนล้านบาท ซึ่งเป็นผลมาจากการก่อสร้างโครงการโครงสร้างพื้นฐาน โดยเฉพาะโครงสร้างพื้นฐานด้านคมนาคมทั้งขนาดใหญ่และขนาดเล็ก และการก่อสร้างภาคเอกชนคาดเติบโตราว 3.5% YOY เป็นมูลค่าราว 5.6 แสนล้านบาท ซึ่งเป็นผลมาจากกการก่อสร้างคอนโดมิเนียมตามแนวรถไฟฟ้าและโครงการอาคารพาณิชยกรรมประเภทสํานักงานและ mixed-use เป็นหลัก

จากรายงานในบทความศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) โดย ดร.สุปรีย์ ศรีสำราญ และ คุณกณิศ อ่ำสกุล ระบุว่า การขยายตัวของมูลค่าก่อสร้างสงผลบวกโดยตรงต่อผู้ประกอบการที่อยู่ใน value chain ของอุตสาหกรรมก่อสร้าง ได้แก่ที่ปรึกษาทางด้านวิศวกรรมก่อสร้าง ผู้รับเหมาก่อสร้าง ผู้รับเหมาช่วงที่เกี่ยวข้องกับงานก่อสร้าง เช่น งานฐานราก งานก่อสร้างงานตกแต่งภายใน และผู้ผลิตและจําหน่ายวัสดุก่อสร้าง เป็นต้น ซึ่งผู้ประกอบการควรเตรียมทรัพยากรให้พร้อมสําหรับงานเหล่านี้มูลค่าการก่อสร้างภาครัฐของไทยมีแนวโน้มเติบโตราว 9%เทียบปีต่อปี (YOY) ขึ้นมาอยู่ในระดับ 8.15 แสนล้านบาทในปี 2019โดยมีปัจจัยสนับสนุนหลักจากการขยายตัวของโครงการก่อสร้างทั่วไป และโครงการเมกะโปรเจกต์ด้านคมนาคม

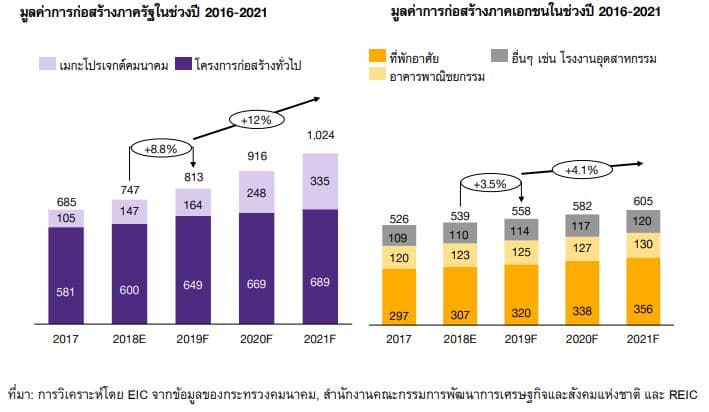

ในส่วนการก่อสร้างโครงการทั่วไป เช่น การก่อสร้างและบํารุงรักษาถนน ระบบนํ้าและสิ่งปลูกสร้างของหน่วยงานภาครัฐ มีการขยายตัวอย่างต่อเนื่องสะท้อนจากการปรับเพิ่มขึ้นของงบประมาณการลงทุนของหน่วยงานราชการหลักในปีFY2019 ได้แก่ กรมทางหลวงมีการเติบโต 13%YOY มาอยู่ที่ 1.13 แสนล้านบาท, กรมชลประทานมีการเติบโตราว 31%YOY มาอยู่ที่ 5.9 หมื่นล้านบาท และกรมทางหลวงชนบทมีการเติบโตราว 1% มาอยู่ที่ 4.5 หมื่นล้านบาท ขณะที่งบประมาณการลงทุนของกรมโยธาธิการและผังเมืองลดตัวเล็กน้อยราว 2% YOY มาอยู่ที่ 2.4 หมื่นล้านบาท ทั้งนี้การเบิกจ่ายงบประมาณการลงทุนในไตรมาสแรกของปี2019FY สามารถเบิกจ่ายได้ 12.8% ซึ่งอยู่ในกรอบค่าเฉลี่ยของการเบิกจ่ายงบประมาณในช่วง 5 ปีที่ผ่านมาที่ 9.3% – 19.7%

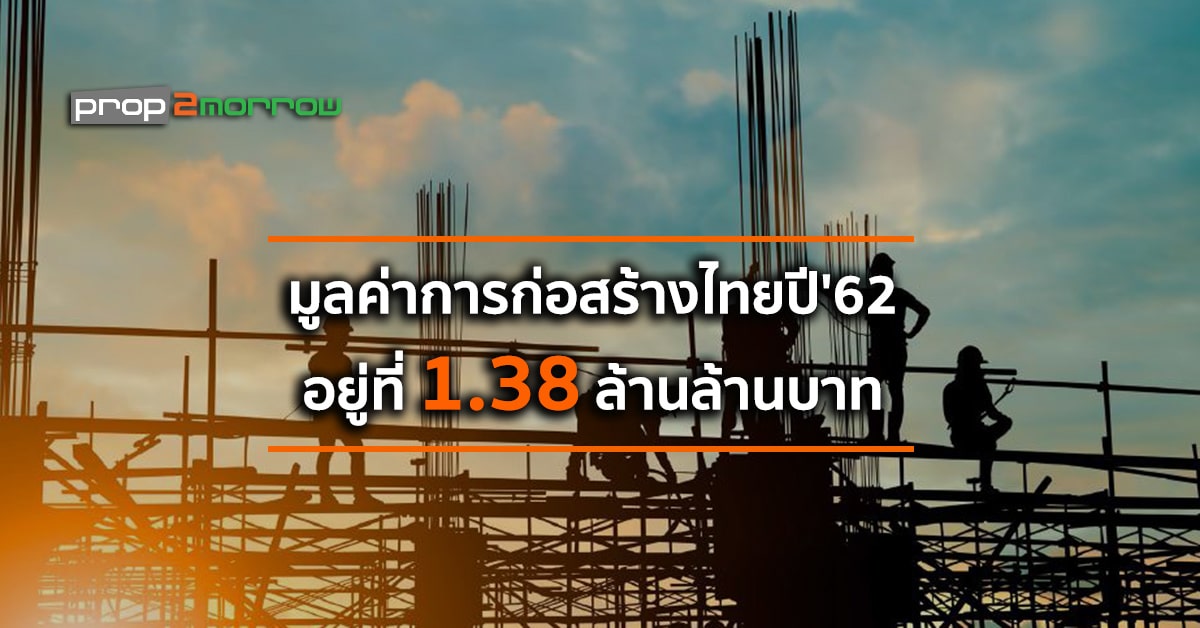

รูปที่ 1: ประมาณการตลาดงานก่อสร้างทั้งภาครัฐและภาคเอกชนระหว่างปี2016-2021 (หน่วย : พันล้านบาท)

รูปที่ 2: งบลงทุนของ 4 กรมหลักที่เกี่ยวข้องกับงานก่อสร้างมีแนวโน้มขยายตัวอย่างต่อเนื่อง

สําหรับโครงการเมกะโปรเจกต์คมนาคมโครงการสําคัญที่ดําเนินการต่อเนื่องอยู่ในปัจจุบัน (ongoing projects) highlight ยังคงอยู่ที่การพัฒนาโครงการระบบขนส่งทางราง ทั้งในบริเวณกรุงเทพฯ ปริมณฑลและภูมิภาค ได้แก่ โครงการรถไฟฟ้าบริเวณกรุงเทพฯและปริมณฑล อาทิเช่น โครงการรถไฟฟ้าสายสีเขียว(หมอชิต-สะพานใหม่-คูคต) วงเงินลงทุน 5.9 หมื่นล้านบาท, โครงการรถไฟฟ้าสีส้มฝั่งตะวันออก (ศูนย์วัฒนธรรมฯ-มีนบุรี) วงเงินลงทุน 1.1 แสนล้านบาท,โครงการรถไฟฟ้าสีชมพู (มีนบุรี-แคราย) วงเงินลงทุน 5.7 หมื่นล้านบาท และโครงการรถไฟฟ้าสีเหลือง (ลาดพร้าว-สําโรง) วงเงินลงทุน 5.5 หมื่นล้านบาท

ทั้ง 4 โครงการมีความคืบหน้า ณ เดือน พ.ย.2018 อยู่ราว 85.8%, 22.8%, 11.8% และ 11.5%(ตัวเลข ณ สิ้นเดือน พ.ย. 2018) ตามลําดับ และโครงการรถไฟทางคู่ระยะที่ 1 จํานวน 5 เส้นทางระยะทางรวมประมาณ 700 กิโลเมตร วงเงินลงทุนรวมราว 9.6 หมื่นล้านบาท ที่มีความคืบหน้าราว7.3% ในช่วงเวลาเดียวกัน

หมายเหตุ: *ตัวเลขแสดงถึงความสําเร็จของงานโยธาเมื่อเปรียบเทียบกับแผนงาน โดย + หมายถึงเร็วกว่าแผนงานที่วางไว้และ – หมายถึงช้ากว่าแผนงานที่วางไว้

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงคมนาคม

นอกจากนี้ยังมี มอเตอร์เวย์เส้นทางบางปะอิน-นครราชสีมาและเส้นทางบางใหญ่-บ้านโป่ง-กาญจนบุรี ซึ่งมีวงเงินลงทุนราว 8.5 และ 5.7 หมื่นล้านบาทตามลําดับ รวมถึงการพัฒนาสนามบินสุวรรณภูมิเฟส 2 ที่มีโครงการก่อสร้างการดําเนินการของบริษัท ท่าอากาศยานไทย(จํากัด) มหาชน (ทอท.) อาทิเช่น โครงการก่อสร้างอาคารเทียบเครื่องบินรองหลังที่ 1 ลานจอดอากาศยาน และอุโมงค์ทางทิศใต้ มูลค่าสัญญาราว 1.6 หมื่นล้านบาท, โครงการก่อสร้างส่วนขยายอาคารผู้โดยสารตะวันออก และอาคารสํานักงานสายการบินและที่จอดรถ มูลค่าสัญญาราว 5 พันล้านบาท, การจัดซื้อพร้อมติดตั้งระบบขนส่งผู้โดยสารอัตโนมัติ (Automatic People Mover: APM) อีกราว3 พันล้านบาท เป็นต้น อีกทั้งยังมีการพัฒนาสนามบินส่วนภูมิภาคภายใต้การดําเนินการของกรมท่าอากาศยาน(ทย.) เช่น สนามบินแม่สอด จ.ตาก ท่าอากาศยานเบตง จ.ยะลา ท่าอากาศยานสกลนคร ท่าอากาศยานกระบี่ ซึ่งโครงการคมนาคมทั้งในระบบการขนส่งทางบก นํ้า และอากาศ เหล่านี้จะเป็นแรงผลักดันสําคัญของอุตสาหกรรมก่อสร้างในระยะเวลา 3-5 ปีข้างหน้า

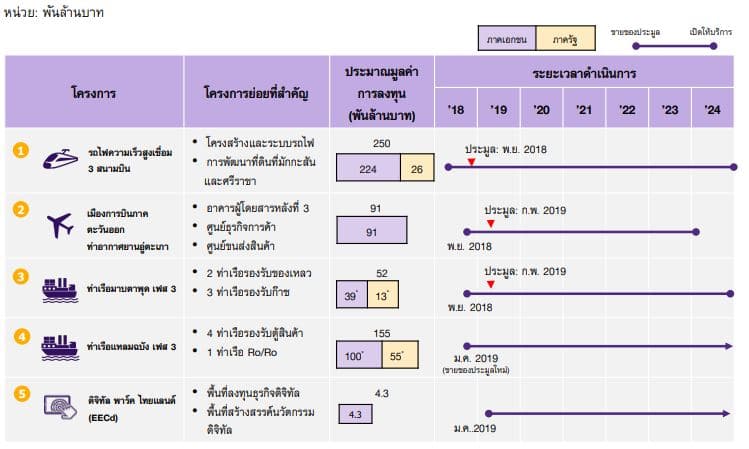

สําหรับโครงการเมกะโปรเจกต์คมนาคมที่เริ่มประมูลในปลายปี 2018 และในระยะกลาง ยังคงโฟกัสอยู่ในบริเวณ EEC, โครงการรถไฟฟ้าในบริเวณกรุงเทพฯและโครงการรถไฟทางคู่ในภูมิภาค และโครงการทางด่วนพิเศษ สําหรับโครงการโครงสร้างพื้นฐานด้านคมนาคมที่ถูกผลักดันจากนโยบาย EEC ส่วนใหญ่เป็นโครงการส่งเสริมทั้งในด้านการขนส่งผู้โดยสารและสินค้า โดยโครงการที่มีการประมูลแล้วเสร็จ ได้แก่ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง-สุวรรณภูมิ-อู่ตะเภา) ที่มีมูลค่าการลงทุนถึง 2.4 แสนล้านบาท โดยอยู่ระหว่างการเจรจากับกิจการร่วมค้า บริษัท เจริญโภคภัณฑ์โฮลดิ้ง จํากัด และพันธมิตร ซึ่งคาดว่าจะสามารถเริ่มการก่อสร้างอย่างเต็มรูปแบบได้ตั้งแต่ปี 2020 เป็นต้นไป

ส่วนโครงการที่มีการขายซองประมูลแล้วในช่วง ไตรมาส 4 ปี 2018 และเริ่มให้เอกชนยื่นข้อเสนอการประมูลในช่วงไตรมาส1 ปี 2019ได้แก่

1) โครงการพัฒนาท่าเรือแหลมฉบังระยะที่ 3 มูลค่าการลงทุน 1.55 แสนล้านบาท ซึ่งจะเสริมสร้างศักยภาพในการขนส่งตู้สินค้าเพิ่มขึ้นจาก 7.7 ล้านตู้ต่อปีในปจจุบันเป็น 18.1 ล้านตู้ต่อปีและการขนส่งรถยนต์จาก 2 ล้านคันต่อปีเป็น 3 ล้านคันต่อปี

2) โครงการพัฒนาท่าเรือมาบตาพุดระยะที่ 3 มูลค่าการลงทุน 5.2 หมื่นล้านบาท ซึ่งจะเพิ่มความสามารถในการรองรับปริมาณการขนส่งก๊าซธรรมชาติได้ราว 16 ล้านตัน

และ 3) โครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก ซึ่งนอกจะเป็นการอํานวยความสะดวกในการเดินทางสู่ภาคตะวันออกและลดความแออัดของสนามบินหลัก 2 แห่งแล้ว ยังเป็นการพัฒนาธุรกิจที่ต่อเนื่องกับการบิน เช่น การซ่อมบํารุงและการผลิตชิ้นส่วนอากาศยาน การขนส่งสินค้าทางอากาศยาน เป็นต้น

รูปที่ 3: ขอบเขต ความรับผิดชอบ และระยะเวลาดําเนินโครงการโครงสร้างพื้นฐานในบริเวณ EEC (หน่วย: พันล้านบาท)

หมายเหตุ: เมืองการบินภาคตะวันออก ท่าอากาศยานอู่ตะเภา เฟสที่ 1 l *ประเมินจากรูปแบบ PPP ที่มีความเหมาะสมมากที่สุด

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสํานักงานคณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก

นอกจากนี้ โครงการที่เตรียมการประมูลในปี 2019 และระยะกลาง (ระหว่างช่วงปี 2020-2021) เช่น โครงการรถไฟฟ้าภายในบริเวณกรุงเทพฯ และปริมณฑล ได้แก่ โครงการรถไฟฟ้าส่วนต่อขยายสายสีส้มตะวันตก โครงการรถไฟฟ้าส่วนต่อขยายสายสีม่วงใต้ และโครงการรถไฟฟ้าส่วนต่อขยายสายสีแดงเข้ม มูลค่าลงทุนรวมกว่า 3 แสนล้านบาท คาดว่าจะเริ่มประมูลได้ราวปี 2019-2020 โครงการรถไฟความเร็วสูงกรุงเทพฯ-หนองคายระยะที่ 1 ช่วงกรุงเทพฯ-นครราชสีมา ที่เริ่มกระบวนการประมูลโครงการในตอนที่ 2 ช่วงสีคิ้ว-กุดจิก มูลค่าราว 5 พันล้านบาทในไตรมาส 4 ปี 2018 และเตรียมจะประมูลตอนที่ 3 ช่วงแก่งคอย-นครราชสีมา และตอนที่ 4 ช่วงบางซื่อ-แก่งคอย ระยะทางรวม240 กิโลเมตร วงเงินลงทุนรวมราว 1.75 แสนล้านบาทต่อไป

นอกจากนี้ ยังมีโครงการรถไฟทางคู่ระยะที่ 2 จํานวน 9 เส้นทาง ระยะทางรวม 2,200 กิโลเมตร วงเงินลงทุนรวมราว 4.4 แสนล้านบาท คาดว่าจะเริ่มประมูลช่วง 1Q2019 และเริ่มก่อสร้างในครึ่งหลังของปี 2020 โครงการทางถนนได้แก่ ทางพิเศษเส้นทางพระราม 3-ดาวคะนอง-วงแหวนรอบนอกตะวันตก วงเงินลงทุน 3.1 หมื่นล้านบาท และโครงการก่อสร้างทางพิเศษขั้นที่ 3 สายเหนือตอน N2 และ E-W corridor ด้านตะวันออกวงเงินลงทุน 1.75 หมื่นล้านบาท ซึ่งโครงการเหล่านี้จะเป็นแรงส่งอีกระลอกให้อุตสาหกรรมก่อสร้างก้าวต่อไปอย่างมั่นคงในระยะกลาง

ในปี 2019 การก่อสร้างภาคเอกชนมีแนวโน้มขยายตัว 3.5%YOY เป็น 5.6 แสนล้านบาท โดยมีแรงขับเคลื่อนจากหมวดที่พักอาศัยและอาคารพาณิชยกรรมเป็นหลัก การก่อสร้างที่อยู่อาศัย โดยเฉพาะโครงการคอนโดมิเนียมตามแนวรถไฟฟ้าที่คาดว่าจะมีมูลค่าการก่อสร้างปรับตัวขึ้น 4%YOY มาอยู่ที่ 3.2 แสนล้านบาท ตัวอย่างโครงการที่สําคัญ เช่น โครงการ XT series มูลค่าโครงการ 2.1 หมื่นล้านบาท, โครงการ Lifeลาดพร้าว มูลค่าโครงการ 1.4 หมื่นล้านบาท, โครงการ One9Five มูลค่าโครงการ 7 พันล้านบาท เป็นต้น ในด้านการก่อสร้างอาคารพาณิชกรรมคาดว่าจะเติบโต 2%YOY มาอยู่ที่ 1.25 แสนล้านบาท จากการขยายตัวของอาคารสํานักงานและอาคาร mixed-use โดยเฉพาะการก่อสร้างอาคารสํานักงาน ซึ่งคาดว่าจะเติบโตได้ดีเนื่องจากอัตราการเช่าอาคารสํานักงาน (occupancy rate) ในพื้นที่ย่านศูนย์กลางธุรกิจ (Central Business District: CBD) และรอบนอก (Non-CBD) ในปี 2019 คาดว่าอยู่ที่91.5% และ 83.1% ตามลําดับ ซึ่งเป็นระดับที่สูง จึงมีความต้องการในการสร้างอาคารใหม่เพิ่มเติม โดยในปี 2019 มีโครงการอาคารพาณิชยกรรมขนาดใหญ่ที่จะดําเนินการก่อสร้างยกตัวอย่างเช่น โครงการ One Bangkok มูลค่าโครงการ 1.2 แสนล้านบาท, โครงการ The PARQ มูลค่าโครงการ 2หมื่นล้านบาท, โครงการ 548 เพลินจิตมูลค่าโครงการ 1 หมื่นล้านบาท เป็นต้น

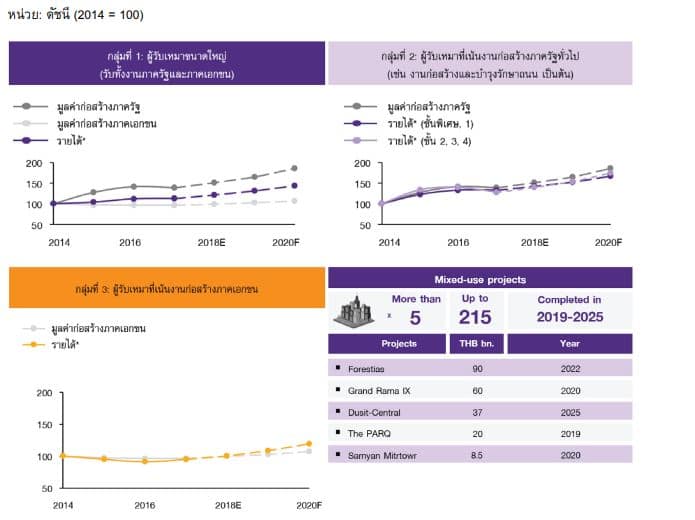

รายได้ของผู้ประกอบการทั้งผู้รับเหมางานภาครัฐ และผู้รับเหมางานภาคเอกชนคาดว่าจะขยายตัวขึ้นในช่วงปี 2019-2020 ตามการเติบโตของภาคการก่อสร้างไทย โดยอีไอซีแบ่งผู้ประกอบการออกเป็น 3 กลุ่มประกอบด้วย 1) กลุ่มผู้รับเหมาขนาดใหญ่ที่รับงานได้ทั้งภาครัฐและภาคเอกชน ซึ่งคาดว่ารายได้จากการก่อสร้างของผู้ประกอบการในกลุ่มนี้มีแนวโน้มขยายตัวได้ราว 8% ต่อปี ระหว่างปี 2019-2020 โดยมีปจจัยสนับสนุนหลัก จากการขยายตัวของการลงทุนในโครงสร้างพื้นฐานคมนาคม ทั้งโครงการที่มีการลงทุนต่อเนื่อง (ongoing projects)ตั้งแต่ปี 2018 ที่ผ่านมา เช่น รถไฟฟ้าสายสีเหลืองและสีชมพู รวมถึงโครงการใหม่ที่เปิดประมูลในช่วงปลายปี 2018-2019 เช่น โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน ท่าเรือแหลมฉบังระยะที่ 3 และท่าเรือมาบตาพุดระยะที่ 3เป็นต้น

ขณะที่ 2) กลุ่มผู้รับเหมาที่เน้นงานภาครัฐ โดยเฉพาะงานก่อสร้างทั่วไปของหน่วยงานรัฐ เช่น งานก่อสร้างและบํารุงรักษาถนน ของกรมทางหลวง และกรมทางหลวงชนบท งานก่อสร้างเขื่อนขนาดเล็กกองกรมชลประทานหรือ โครงการก่อสร้างแหล่งเก็บนํ้าของกรมโยธาธิการและผังเมือง คาดว่าจะมีรายได้ที่เติบโตขึ้นปีละ 10%YOY ในช่วงปี 2019-2020 ตามการขยายตัวของงบลงทุนจากหน่วยงานภาครัฐ

สุดท้าย 3) กลุ่มผู้รับเหมาที่เน้นงานก่อสร้างภาคเอกชน คาดว่าจะมีอัตราการเติบโตของรายได้โดยเฉลี่ยอยู่ที่ราว 2-3%YOY ในช่วงปี 2019-2020 ตามการเติบโตของโครงการคอนโดมิเนียม ออฟฟิศสํานักงาน รวมถึงโครงการ mixed-use ขนาดใหญ่ที่กําลังอยู่ในขั้นตอนก่อสร้างอีก 5 โครงการ มูลค่ารวมถึง 2.15 แสนล้านบาท ที่เป็นอีกหนึ่งปจจัยสนับสนุนต่อรายได้ของผู้รับเหมาในกลุ่มนี้

รูปที่ 4: ประมาณการรายได้ของผู้ประกอบการรับเหมาก่อสร้างในช่วงปี 2014-2020

หมายเหตุ: *รายได้ของกลุ่มผู้ประกอบการที่จดทะเบียนอยู่ในตลาดหลักทรัพย์และไม่ได้จดทะเบียนในตลาดหลักทรัพย์รวม ~400 บริษัท โดยแบ่งกลุ่มผู้ประกอบการตามประเภทของงานก่อสร้าง

หมายเหตุ: *รายได้ของกลุ่มผู้ประกอบการที่จดทะเบียนอยู่ในตลาดหลักทรัพย์และไม่ได้จดทะเบียนในตลาดหลักทรัพย์รวม ~400 บริษัท โดยแบ่งกลุ่มผู้ประกอบการตามประเภทของงานก่อสร้าง

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg, BOL-ENLITE และตลาดหลักทรัพย์แห่งประเทศไทย (SET)

3 ปัจจัยต้องจับตามอง “ราคาวัสดุฯ-แรงงาน-กฎระเบียบรัฐ”

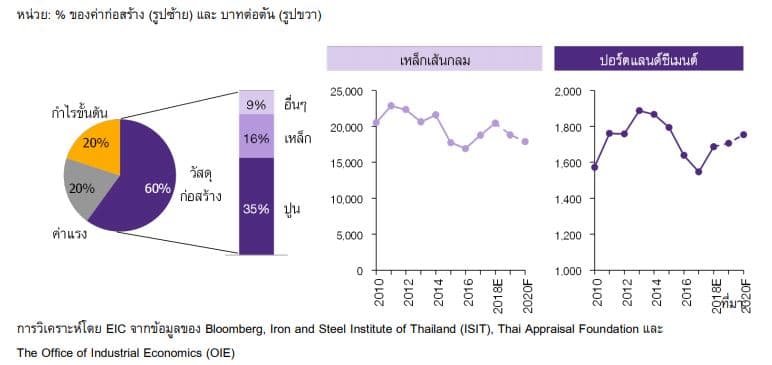

อย่างไรก็ตาม สําหรับอุตสาหกรรมก่อสร้างในปี 2019 อีไอซี มองว่า ราคาวัสดุก่อสร้าง แรงงาน และนโยบายและกฎระเบียบ ยังเป็น 3 ปัจจัยที่ต้องจับตามอง กล่าวคือ ราคาปูนซีเมนต์ มีแนวโน้มปรับตัวสูงขึ้น 1-3%YOY ในช่วงปี 2019-2020 ตรงกันข้ามกับราคาเหล็กเส้นที่คาดว่าจะปรับตัวลดลง 5-8%YOY ซึ่งประเมินว่าต้นทุนคาวัสดุก่อสร้างของผู้รับเหมาในช่วง 1-2 ปีข้างหน้าจะอยู่ในระดับที่ไม่เปลี่ยนแปลงมากนัก ทั้งนี้ ต้นทุนค่าวัสดุก่อสร้างมีสัดส่วนประมาณ 60% ของมูลค่าก่อสร้างทั้งหมด (อ้างอิงจากมาตรฐานราคาค่าก่อสร้างอาคาร, Thai Appraisal Foundation) โดยมีปูนซีเมนต์และเหล็กเป็นวัสดุก่อสร้างหลักที่คิดเป็นสัดส่วนโดยเฉลี่ยถึง 35% และ 15% ของมูลค่าก่อสร้างทั้งหมด ตามลําดับ ซึ่ง อีไอซี ประเมินว่า แม้ราคาขายปูนซีเมนต์ปอร์ตแลนด์จะมีแนวโน้มปรับตัวสูงขึ้น 1-3%YOY มาอยู่ที่ 1,705-1,755บาทต่อตัน ในช่วงปี 2019-2020 โดยมีปจจัยสนับสนุนจากการขยายตัวของความต้องการใช้ปูนซีเมนต์ตามการ เติบโตของภาคการก่อสร้างไทย (demand pull)

ราคาขายเหล็กเส้นกลม (rebar) สําหรับงานก่อสร้างยังคงถูกกดดันจากกําลังการผลิตเหล็กส่วนเกินในจีน ที่ยังคงอยู่ในระดับสูงสะท้อนจากความต้องการใช้เหล็กที่คาดว่าจะหดตัวลงมากกว่าตัวเลขการปรับลดกําลังการผลิต ส่งผลให้ราคาขายเหล็กเส้นกลมของไทยมีแนวโน้มปรับตัวลง 8%YOY มาอยู่ที่ 18,800 บาทต่อตันในปี 2019 และหดตัวต่อเนื่อง 5%YOY มาอยู่ที่ 17,900 บาทต่อตันในปี 2020 ภายใต้สถานการณ์ที่ อีไอซี มองว่าต้นทุนค่าวัสดุก่อสร้างของผู้รับเหมาในช่วง 1-2 ปีข้างหน้าจะอยู่ในระดับที่ไม่เปลี่ยนแปลงจากปีที่ผ่านมามากนัก

รูปที่ 5: ส่วนประกอบของค่าก่อสร้าง และประมาณการราคาขายเหล็กเส้น (rebar) และราคาขายปูนซีเมนต์ปอร์ตแลนด์ (portland) ของไทยในช่วงปี 2010-2020

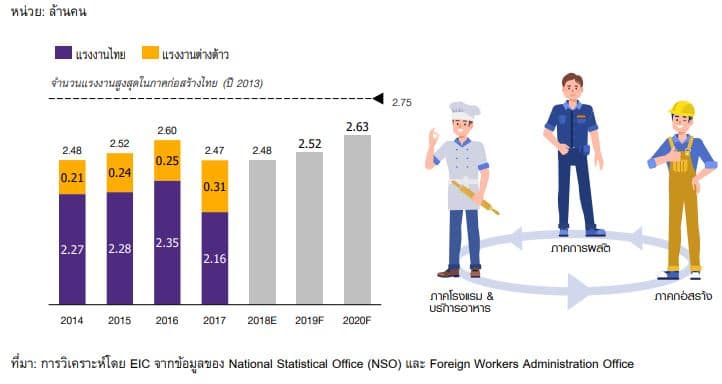

การขยายตัวของอุตสาหกรรมก่อสร้างในช่วงปี 2019-2020 จะส่งผลให้ความต้องการจ้างแรงงานเพิ่มสูงขึ้นปีละ 40,000-110,000 คน และเป็นปัจจัยหลักที่กดดันให้อัตราค่าจ้างปรับตัวสูงขึ้น อีไอซีประเมินว่า การขยายตัวภาคของการก่อสร้างไทยในช่วงปี 2019-2020 จะส่งผลให้ความต้องการจ้างแรงงานปรับตัวสูงขึ้นจาก 2.48 ล้านคน ในปีที่ผ่านมา เป็น 2.52 ล้านคน ในปี 2019 และ 2.63 ล้านคน ในปี 2020

ทั้งนี้ เมื่อเปรียบเทียบกับปริมาณจ้างงานของภาคการก่อสร้างไทยในอดีต พบว่าอุตสาหกรรมก่อสร้างของไทยสามารถจ้างงานสูงสุดราว 2.75 ล้านคน ในปี 2013 ซึ่งแสดงว่าผู้รับเหมายังมีทางเลือกในการจัดหาแรงงานจากช่องทางอื่นๆ มาตอบสนองความการต้องการจ้างงานที่ปรับขึ้นในช่วงปี 2019-2020 ได้โดยการดึงแรงงานจากภาคผลิต ภาคโรงแรมและการบริการอาหาร เป็นต้น หรือในอีกมุมหนึ่ง ผู้รับเหมายังสามารถเลือกใช้เทคโนโลยีก่อสร้างที่ช่วยประหยัดการใช้แรงงานลง อาทิเช่น BIM, drones หรือ Prefabricated building components ได้เช่นกัน อย่างไรก็ตาม ความต้องการแรงงานในภาคการก่อสร้างจะเพิ่มขึ้น คาดว่าจะกระตุ้นให้ต้นทุนค่าจ้างแรงงานซึ่งในปจจุบันคิดเป็น 20% ของมูลค่าก่อสร้างปรับตัวสูงขึ้นตามไปด้วย

รูปที่ 6: ประมาณการความต้องการแรงงานของภาคการก่อสร้างไทยในช่วงปี 2014-2020

การปรับปรุงและบังคับใช้กฎระเบียบที่เกี่ยวข้องกับภาคการก่อสร้างในช่วงปี 2019 จะเป็นทั้งโอกาสและความท้าทายต่อผู้รับเหมาก่อสร้าง การปรับปรุงและบังคับใช้กฎระเบียบคืออีกหนึ่งปจจัยสําคัญที่ส่งผลกระทบโดยตรงต่อภาคการก่อสร้างไทย อย่างเช่นในช่วงปี 2017-2018 การเริ่มใช้ “พ.ร.บ. การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560” และ “พ.ร.บ. วินัยการเงินการคลังของภาครัฐ พ.ศ. 2561” ได้ส่งผลให้โครงการก่อสร้างภาครัฐ เช่น รถไฟฟ้าสายสีส้มตะวันออกและรถไฟทางคู่ระยะที่ 2 ล่าช้ากว่าแผนงานเดิม

สําหรับปี 2019 อีไอซี มองว่า การปรับปรุงและบังคับใช้กฎระเบียบนั้น เต็มไปด้วยโอกาสและความท้าทายต่อผู้รับเหมาก่อสร้าง ยกตัวอย่างเช่น นโยบาย “Macroprudential สําหรับสินเชื่อที่อยู่อาศัย” ของธนาคารแห่งประเทศไทย (ธปท.) ที่จะมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2019 เป็นต้นไป มีแนวโน้มที่จะส่งผลให้จํานวนหน่วยเปิดใหม่ของโครงการที่พักอาศัยโดยเฉพาะคอนโดมิเนียมที่มักใช้ระยะเวลาก่อสร้างโดยเฉลี่ยประมาณ 2 ปีนั้น ชะลอตัวลง และเป็นปจจัยกดดันต่อมูลค่าก่อสร้างที่พักอาศัยในช่วงปี 2020-2021 ขณะที่ “กฎหมายผังเมืองกทม. ฉบับปรับปรุงครั้งที่ 4” ที่คาดว่าจะสามารถประกาศใช้ได้ช่วงปลายปี 2019 ที่มีสาระสําคัญ เช่น การขยายพื้นที่สีแดงพาณิชยกรรมจากศูนย์กลางเมืองช่วง ถ.สุขุมวิทตอนต้นไปยังช่วงปลายสุขุมวิท รวมถึงย่านคลองเตย การเพิ่มอัตราส่วนพื้นที่อาคารต่อพื้นที่ดิน(FAR) สําหรับที่ดินตามแนวรถไฟฟ้าสายสีเขียวและส่วนต่อขยาย สายสีนํ้าเงิน และสายสีแดง รวมถึงการเพิ่มการใช้ประโยชน์ที่ดินรอบสถานีร่วมของรถไฟฟ้า ล้วนเป็นประโยชน์ต่อการพัฒนาโครงการอสังหาริมทรัพย์ ซึ่งส่งผลบวกโดยตรงต่อผู้รับเหมางานเอกชนขนาดใหญ่ เป็นต้น

โดยสรุป ภาวะอุตสาหกรรมก่อสร้างยังคงสดใสทั้งในปี 2019 และระยะกลาง โดยมีปัจจัยขับเคลื่อนหลักมาจากโครงการก่อสร้างโครงสร้างพื้นฐานคมนาคมขนาดใหญ่ รวมถึงโครงการขนาดกลางและเล็กที่มีการประมูลจากภาครัฐอย่างต่อเนื่อง ขณะที่การก่อสร้างภาคเอกชนยังคงถูกขับเคลื่อนด้วยโครงการคอนโดมิเนียมตามแนวรถไฟฟ้า อาคารพาณิชยกรรม ซึ่งจะสอดคล้องกับรายได้ของผู้รับเหมาขนาดใหญ่และกลางที่รับงานได้ทั้งภาครัฐและภาคเอกชนที่มีแนวโน้มปรับตัวตามไปด้วย นอกจากนี้ยังรวมถึงผู้ประกอบการที่อยู่ใน value chain ของอุตสาหกรรมก่อสร้างและวัสดุก่อสร้าง ขณะที่ราคาวัสดุก่อสร้าง แรงงาน และนโยบายและกฎระเบียบ ยังเป็น 3 ปัจจัยที่ต้องจับตามองในปี 2019 ต่อไป