เมื่อวันที่ 12 มีนาคม 2562 ที่ผ่านมา เว็บไซต์ราชกิจจานุเบกษา ได้เผยแพร่ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างพ.ศ. 2562 ให้ใช้บังคับตั้งแต่วันถัดจากวันประกาศในราชกิจจานุเบกษาเป็นต้นไป เว้นแต่การจัดเก็บภาษีสำหรับที่ดินและสิ่งปลูกสร้างตามพระราชบัญญัตินี้ ให้ใช้บังคับ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2563 เป็นต้นไป มีทั้งสิ้น 98 มาตรา 11 หมวด สาระสำคัญ ได้แก่

เมื่อวันที่ 12 มีนาคม 2562 ที่ผ่านมา เว็บไซต์ราชกิจจานุเบกษา ได้เผยแพร่ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างพ.ศ. 2562 ให้ใช้บังคับตั้งแต่วันถัดจากวันประกาศในราชกิจจานุเบกษาเป็นต้นไป เว้นแต่การจัดเก็บภาษีสำหรับที่ดินและสิ่งปลูกสร้างตามพระราชบัญญัตินี้ ให้ใช้บังคับ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2563 เป็นต้นไป มีทั้งสิ้น 98 มาตรา 11 หมวด สาระสำคัญ ได้แก่

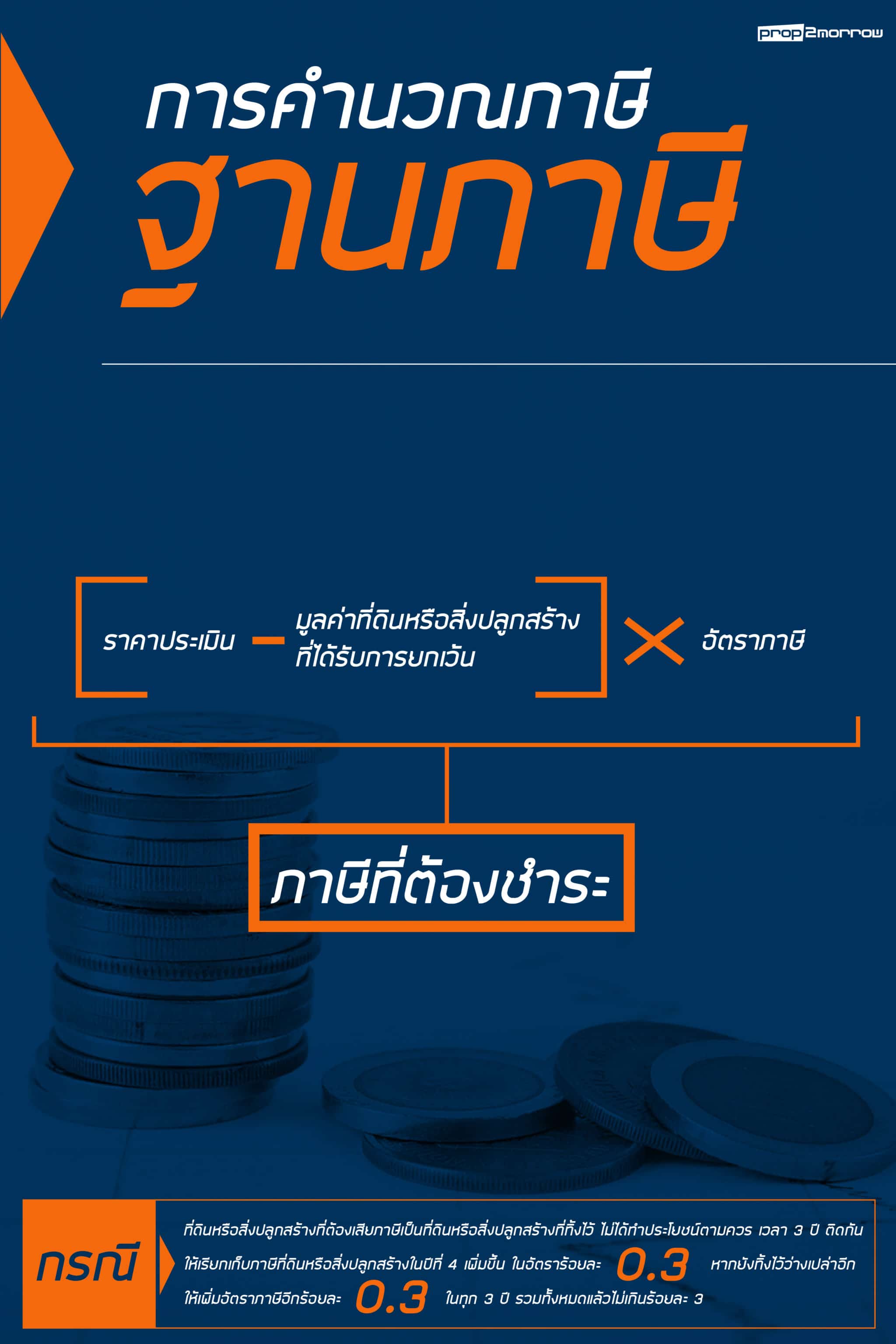

มาตรา 35 ฐานภาษีเพื่อการคำนวณภาษีตามพระราชบัญญัตินี้ ได้แก่ มูลค่าทั้งหมด ของที่ดินหรือสิ่งปลูกสร้าง

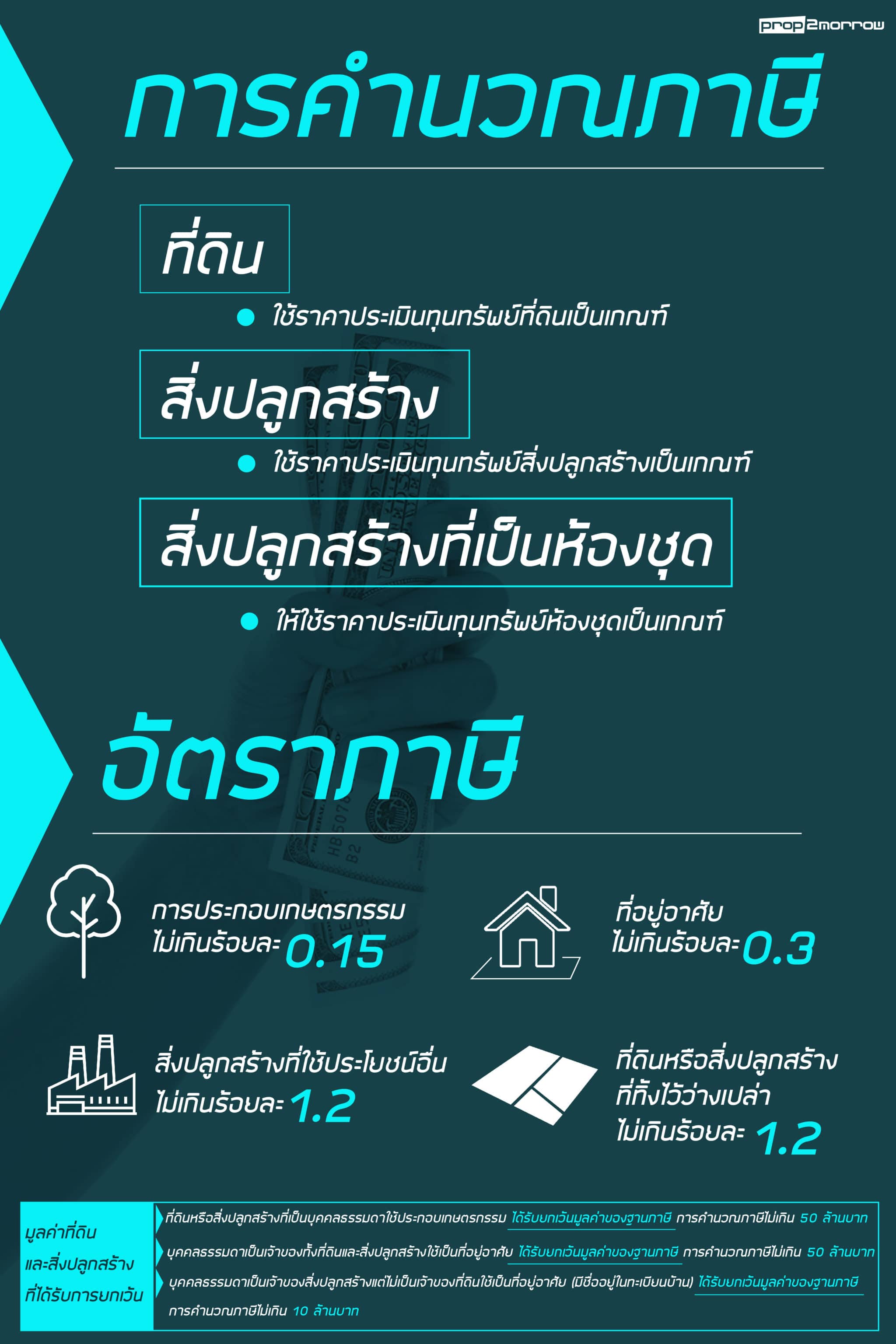

การคำนวณมูลค่าของที่ดินหรือสิ่งปลูกสร้าง ให้เป็นไปตามหลักเกณฑ์ ดังต่อไปนี้

- ที่ดิน ให้ใช้ราคาประเมินทุนทรัพย์ที่ดินเป็นเกณฑ์ในการคำนวณ

- สิ่งปลูกสร้าง ให้ใช้ราคาประเมินทุนทรัพย์สิ่งปลูกสร้างเป็นเกณฑ์ในการคำนวณ

- สิ่งปลูกสร้างที่เป็นห้องชุด ให้ใช้ราคาประเมินทุนทรัพย์ห้องชุดเป็นเกณฑ์ในการคำนวณ

กรณีที่ดินหรือสิ่งปลูกสร้างที่ไม่มีราคาประเมินทุนทรัพย์ การคำนวณมูลค่าให้เป็นไป ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดในกฎกระทรวง

ราคาประเมินทุนทรัพย์ที่ดิน สิ่งปลูกสร้าง หรือสิ่งปลูกสร้างที่เป็นห้องชุด ให้เป็นไปตามราคา ประเมินทุนทรัพย์ของอสังหาริมทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม ตามประมวลกฎหมายที่ดิน ที่คณะอนุกรรมการประจำจังหวัดกำหนดโดยความเห็นชอบของ คณะกรรมการกำหนดราคาประเมินทุนทรัพย์

มาตรา 36 ให้กรมธนารักษ์หรือสำนักงานธนารักษ์พื้นที่ แล้วแต่กรณี ส่งบัญชีกำหนด ราคาประเมินทุนทรัพย์ที่ดิน สิ่งปลูกสร้าง หรือสิ่งปลูกสร้างที่เป็นห้องชุดตามมาตรา 35 ให้แก่ องค์กรปกครองส่วนท้องถิ่นซึ่งที่ดิน สิ่งปลูกสร้าง หรือสิ่งปลูกสร้างที่เป็นห้องชุดนั้นตั้งอยู่ใน เขตองค์กรปกครองส่วนท้องถิ่น ภายในสามสิบวันนับแต่วันที่คณะอนุกรรมการประจำจังหวัดประกาศ ใช้ราคาประเมินทุนทรัพย์

มาตรา 37 ที่ดินหรือสิ่งปลูกสร้าง ให้จัดเก็บภาษีตามอัตรา ดังต่อไปนี้

(1) ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ให้มีอัตราภาษีไม่เกินร้อยละศูนย์จุดหนึ่งห้าของฐานภาษี

(2) ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย ให้มีอัตราภาษีไม่เกินร้อยละศูนย์จุดสามของฐานภาษี

(3) ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจาก (1) หรือ (2) ให้มีอัตราภาษีไม่เกินร้อยละหนึ่งจุดสองของฐานภาษี

(4) ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ ให้มีอัตรา ภาษีไม่เกินร้อยละหนึ่งจุดสองของฐานภาษี

การใช้ประโยชน์ในการประกอบเกษตรกรรมตาม (1 ) ต้องเป็นการทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นตามหลักเกณฑ์ที่รัฐมนตรีว่าการกระทรวงการคลังและรัฐมนตรีว่าการกระทรวงมหาดไทยร่วมกันประกาศกำหนด ทั้งนี้ ในการจัดทำประกาศดังกล่าวให้นำความเห็นของรัฐมนตรีว่าการกระทรวงเกษตรและสหกรณ์มาประกอบการพิจารณาด้วย

การใช้ประโยชน์เป็นที่อยู่อาศัยตาม (2) ให้เป็นไปตามหลักเกณฑ์ที่รัฐมนตรีว่าการกระทรวงการคลังและรัฐมนตรีว่าการกระทรวงมหาดไทยร่วมกันประกาศกำหนด

ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพตาม (4) ให้เป็นไปตามหลักเกณฑ์ที่กำหนดในกฎกระทรวง

อัตราภาษีที่ใช้จัดเก็บตามวรรคหนึ่ง ให้ตราเป็นพระราชกฤษฎีกา โดยจะกำหนดเป็นอัตราเดียวหรือหลายอัตราแยกตามมูลค่าของที่ดินหรือสิ่งปลูกสร้างก็ได้ ทั้งนี้ ต้องไม่เกินอัตราภาษีที่กำหนดตามวรรคหนึ่ง และจะกำหนดแยกตามประเภทการใช้ประโยชน์หรือตามเงื่อนไขในแต่ละประเภทการใช้ประโยชน์ก็ได้

ในกรณีที่องค์กรปกครองส่วนท้องถิ่นใดมีความประสงค์ที่จะจัดเก็บภาษีในอัตราที่สูงกว่าอัตราภาษีที่กำหนดโดยพระราชกฤษฎีกาตามวรรคห้า ให้มีอานาจตราข้อบัญญัติท้องถิ่นกาหนดอัตราภาษีที่ใช้จัดเก็บภายในเขตองค์กรปกครองส่วนท้องถิ่นนั้นได้ แต่ต้องไม่เกินอัตราที่กาหนดในวรรคหนึ่ง

ในการตราข้อบัญญัติท้องถิ่นขององค์กรปกครองส่วนท้องถิ่นตามวรรคหก ยกเว้นกรุงเทพมหานครก่อนการลงนามใช้บังคับข้อบัญญัติท้องถิ่นตามที่บัญญัติไว้ในกฎหมายว่าด้วยการจัดตั้งองค์กรปกครองส่วนท้องถิ่น ให้ผู้บริหารท้องถิ่นเสนออัตราภาษีตามร่างข้อบัญญัติท้องถิ่นให้คณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจาจังหวัดให้ความเห็นชอบก่อน เมื่อคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้าง ประจำจังหวัดเห็นชอบกับอัตราภาษีตามร่างข้อบัญญัติท้องถิ่นดังกล่าวแล้ว ให้ผู้บริหารท้องถิ่นลงนามใช้บังคับข้อบัญญัติท้องถิ่นต่อไปได้

ในกรณีที่คณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัดไม่เห็นชอบกับอัตราภาษีตามร่างข้อบัญญัติท้องถิ่นดังกล่าว ให้ส่งความเห็นเกี่ยวกับอัตราภาษีคืนผู้บริหารท้องถิ่นเพื่อเสนอสภาท้องถิ่นดำเนินการแก้ไขอัตราภาษีตามความเห็นของคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัด หรือพิจารณายืนยันด้วยคะแนนเสียงไม่น้อยกว่าสองในสามให้แล้วเสร็จภายในสามสิบวันนับแต่วันที่ได้รับความเห็นเกี่ยวกับอัตราภาษีคืนจากคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัดหากสภาท้องถิ่นดาเนินการแก้ไขไม่แล้วเสร็จหรือสภาท้องถิ่นพิจารณายืนยันด้วยคะแนนเสียงน้อยกว่าสองในสามของจำนวนสมาชิกสภาท้องถิ่นทั้งหมดเท่าที่มีอยู่ ให้ร่างข้อบัญญัติท้องถิ่นนั้นตกไป

*** อ่านเพิ่มเติมได้ที่ http://www.ratchakitcha.soc.go.th/DATA/PDF/2562/A/030/T_0021.PDF