![]() ทำไมแบงก์ชาติถึงออกมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย

ทำไมแบงก์ชาติถึงออกมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย

หลายท่านอาจมีคำถามในใจว่าทำไม แบงก์ชาติถึงออกมาตรการกำกับดูแลการปล่อยสินเชื่ออสังหาริมทรัพย์เมื่อเดือน พ.ย. 2561 และเริ่มมีผลเมื่อเดือน เม.ย. 2562 คงต้องมองย้อนหลังไปเล็กน้อยว่าแบงก์ชาติเห็นข้อมูลอะไรเป็นที่น่ากังวลบ้าง แบงก์ชาติทำหน้าที่เช่นเดียวกับธนาคารกลางทุกประเทศ คือ การรักษาเสถียรภาพของระบบเศรษฐกิจ เวลาที่ทุกอย่างมีเสถียรภาพดี คนก็จะรู้สึกว่าทุกอย่างดี ไม่มีปัญหาอะไร แต่ถ้าปล่อยไว้จนถึงสภาวะที่ไม่มีเสถียรภาพแล้ว อาจจะมีคำถามว่าเมื่อ 3 หรือ 5 ปีที่แล้ว ทำไมแบงก์ชาติไม่ทำอะไร

? แบงก์ชาติเห็นสัญญาณอะไร

ในเรื่องสินเชื่อที่อยู่อาศัย แบงก์ชาติเห็นสัญญาณที่ไม่ดีหลายอย่างในช่วงประมาณ 1-2 ปีที่ผ่านมา และติดตามดูแลใกล้ชิด ปกติสินเชื่อที่อยู่อาศัยจะเป็นสินเชื่อที่มีหนี้เสีย (NPL) อยู่ในระดับต่ำ เวลาที่คนกู้ซื้อบ้าน มีปัญหาเรื่องเงินหมุนไม่ทัน รายได้ไม่มี สิ่งสุดท้ายที่คนส่วนใหญ่จะให้หลุดไปก็คือบ้าน พยายามรักษาบ้านไว้ก่อน แต่ช่วงหลังเห็นตัวเลข NPL สินเชื่อบ้านปรับตัวสูงขึ้นอย่างต่อเนื่อง สงสัยว่าเศรษฐกิจโดยรวมดูดีขึ้น การจ้างงานดีขึ้น รายได้ของประชาชนดีขึ้น ทำไมยอดสินเชื่อบ้านโตขึ้น และ NPL ของสินเชื่อบ้านก็โตขึ้นเรื่อย ๆ เมื่อลงไปดูในรายละเอียด โดยดูข้อมูลจาก Big Data ดูข้อมูลรายสัญญา ผู้กู้รายคน อสังหาริมทรัพย์รายประเภท รายพื้นที่ พบว่ามีการกู้เพื่อซื้อบ้านหลังที่ 2 หลังที่ 3 และหลังที่ 4 เกิดขึ้นพร้อมกัน ในขณะที่หลังแรกยังผ่อนไม่หมด

นอกจากนี้ ยังพบการแข่งขันที่เพิ่มมากขึ้นระหว่างสถาบันการเงินด้วยกัน จนทำให้คุณภาพของการปล่อยสินเชื่อลดลงไป คือหลังจากที่สถาบันการเงินหลายแห่งต่างเข้ามารุกสินเชื่อของตลาดอสังหาริมทรัพย์มากขึ้น ทำให้สถาบันการเงินบางแห่งลดมาตรฐานการปล่อยสินเชื่อในหลากหลายรูปแบบลง ด้วยการให้เงินเพิ่มขึ้นแก่ผู้กู้ ซึ่งเป็นที่รู้จักในชื่อของ “สินเชื่อเงินทอน”

? สินเชื่อเงินทอนคืออะไร

อธิบายง่าย ๆ สมมุติซื้อบ้านที่ผู้ขายบอกราคา 3 ล้านบาท แต่ในทางปฏิบัติสามารถต่อรองได้ เช่น ลดเหลือ 2.5 ล้านบาท แต่สถาบันการเงินเอา 3 ล้านบาทไปเป็นราคาทำสัญญา และให้เงินกู้บวกไปอีก เพื่อซื้อเฟอร์นิเจอร์ ค่าตกแต่ง ดังที่เรียกกันว่าเงินกู้เอนกประสงค์ บวกไปอีก 10% เป็นกู้ทั้งหมด 3.3 ล้านบาท ในขณะที่จ่ายจริง 2.5 ล้านบาท คนกู้เหลือเงินสด 8 แสนบาท สำหรับใช้จ่าย ซึ่งสมมติว่าถ้าคนที่กู้ 4 สัญญาพร้อมกัน เขาก็ได้เงินจากสินเชื่อเงินทอนถึง 3.2 ล้านบาท

? จะเกิดอะไรขึ้นถ้าปล่อยปัญหานี้ไว้

คนทั่วไปมักคิดว่าราคาบ้านมีแต่ขึ้น ผ่านไปสองปีก็จะขายบ้านได้กำไรอีกต่อหนึ่ง บ้านที่ซื้อถ้าให้เช่าก็ได้ค่าเช่าอีกต่อหนึ่ง คนส่วนใหญ่จะคิดแบบนี้ คิดว่ามีแต่ด้านได้ แต่ไม่ได้คิดว่าถ้าไม่เป็นเช่นนั้นจะเกิดอะไรขึ้น สถานการณ์เช่นนี้รุนแรงขึ้น แบงก์ชาติจึงส่งทีมงานลงไปสำรวจข้อมูลส่วนกลางและรายพื้นที่ หรือลองค้นหาใน Google คำว่า “สินเชื่อเงินทอน” หรือ “บริษัทรับจัดสินเชื่อเคหะ” พบว่ามีคนที่อ้างว่าสามารถให้คำปรึกษาหรือช่วยวางแผนในชื่อ “บริษัทรับจัดสินเชื่อเคหะ” เป็นจำนวนมากที่มาช่วยให้เกิดการกู้ที่ไม่ได้เป็นความต้องการอยู่จริง และมีการเก็งกำไรเกิดขึ้น ถ้าปล่อยแบบนี้ไปเรื่อย ๆ อุปทาน (Supply) ส่วนเกินเพิ่มมากขึ้น บ้านที่โอนแล้วแต่คนไม่อยู่จริงเพิ่มมากขึ้นเรื่อย ๆ ฉะนั้น ไม่มีทางที่ค่าเช่าจะเพิ่มขึ้นต่อเนื่อง แต่อาจลดลงเพราะมีบ้านใหม่ ๆ ที่เป็นอุปทานส่วนเกินเข้ามาต่อเนื่อง ถ้าเราปล่อยแบบนี้ไปเรื่อย ๆ โดยไม่ทำอะไร สักวันหนึ่งฟองสบู่จะแตก และถ้าฟองสบู่แตกจะกระทบทุกคน ทุกคนที่เป็นเจ้าของอสังหาริมทรัพย์ ไม่ว่าจะกู้หรือไม่กู้ และจะสร้างผลข้างเคียงอีกมาก เพราะอสังหาริมทรัพย์เป็นหลักประกันทางธุรกิจ เป็นสินทรัพย์ที่เรามี เป็นเงินออมก้อนสำคัญ และราคาสามารถตกลงมาได้ เช่น ฮ่องกงเป็นเกาะที่มีพื้นที่จำกัด ราคาอสังหาริมทรัพย์ยังลดลงร้อยละ 20 ในปีเดียว เพราะฉะนั้นในกรณีของไทย ถ้ามีดีมานด์เทียมเยอะ และปล่อยให้เกิดเป็นฟองสบู่ขึ้น ก็จะส่งผลกระทบต่อราคาอสังหาริมทรัพย์ในอนาคตได้

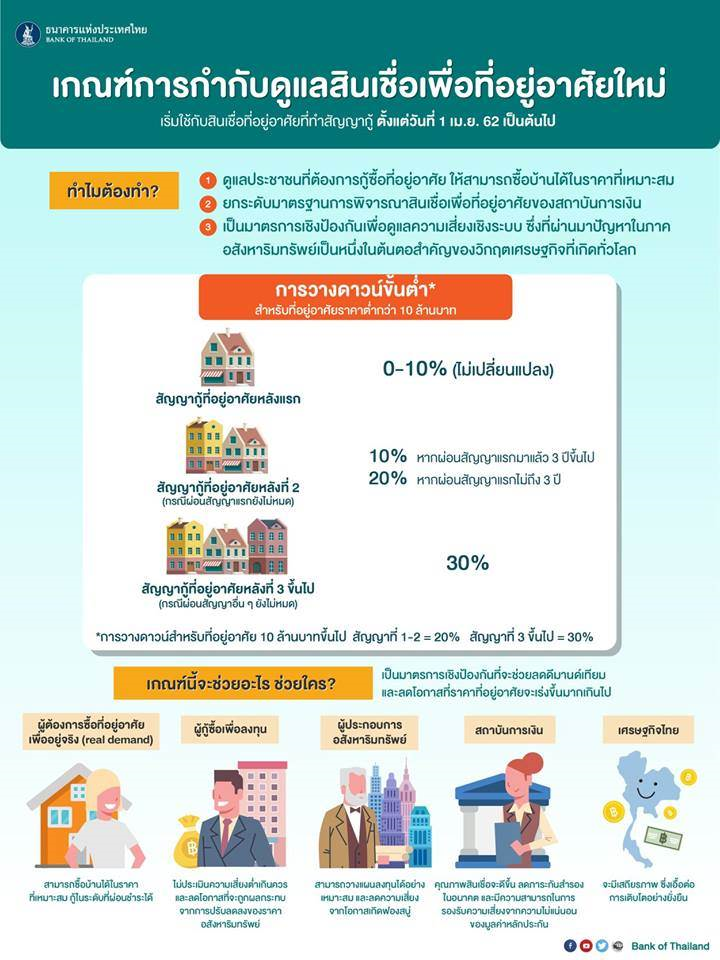

? คนซื้อบ้านหลังแรกไม่กระทบและจะซื้อบ้านในราคาที่เหมาะสมขึ้น

มาตรการนี้เป็นมาตรการที่ค่อนข้างเบามากเมื่อเทียบกับประเทศอื่น ๆ คือ การเพิ่มเงินดาวน์สำหรับการซื้อที่อยู่อาศัยที่ไม่ใช่บ้านหลังแรก เจตนาของแบงก์ชาติไม่ต้องการให้คนที่ต้องการซื้อบ้านหลังแรกได้รับผลกระทบ ความจริงมาตรการที่ออกมานั้นช่วยคนที่อยากมีบ้านเป็นครั้งแรกด้วย เพราะว่าราคาบ้านของเดิมที่มีอุปสงค์ (demand) เทียมทำให้ราคาบ้าน โดยเฉพาะคอนโดมิเนียมเพิ่มสูงขึ้นต่อเนื่อง คนที่อยากจะซื้อบ้านจริง ๆ ไม่สามารถซื้อได้ หรือซื้อได้ในราคาที่สูงกว่าที่ควร มาตรการช่วยให้ตลาดมีความสมดุลมากขึ้น เป็นตลาดที่สะท้อนความต้องการที่แท้จริงมากขึ้น และช่วยคนที่อยากจะซื้อบ้านครั้งแรกให้สามารถซื้อได้ในราคาที่เหมาะสมขึ้น และไม่ถูกกระตุ้นให้มีหนี้สินเพิ่มเติมเกินตัวจากสินเชื่อเงินทอน ทำให้มีความสามารถในการผ่อนได้ จนได้เป็นเจ้าของบ้านจริงๆ (Home ownership) ไม่ได้ต้องการเห็นแค่ตัวเลขการซื้อบ้านเพิ่มขึ้นเท่านั้น (House purchasing) โดยเฉพาะเกิดจาก demand เทียมที่เข้ามากู้เพื่อซื้ออสังหาริมทรัพย์เท่านั้น บางคนอาจบอกว่าคนที่ซื้อที่อยู่อาศัยหลังที่ 2 (ผ่อนพร้อมกัน 2 หลัง) ก็เป็นความต้องการอยู่อาศัยจริง ทำไมต้องโดนมาตรการด้วย ต้องขอย้ำว่าแบงก์ชาติให้ความสำคัญกับ Home ownership มากกว่า House purchasing การผ่อนหลังที่ 2 แสดงว่าภาระการผ่อนเพิ่มสูงขึ้น ดังนั้น การที่จะซื้อบ้านเพื่อผ่อนหลังที่ 2 ควรมีเงินออมของตัวเองมาจ่ายก่อนบ้าง เพื่อลดภาระการผ่อนที่จะเกิดขึ้น ซึ่งในระยะข้างหน้าหากเกิดอะไรขึ้นกับรายได้ จะได้ไม่กระทบความสามารถในการผ่อนมากนัก โอกาสที่จะเป็นเจ้าของบ้านยังมีอยู่สูง

? ผู้ประกอบการอสังหาริมทรัพย์สามารถวางแผนการลงทุนได้อย่างเหมาะสม

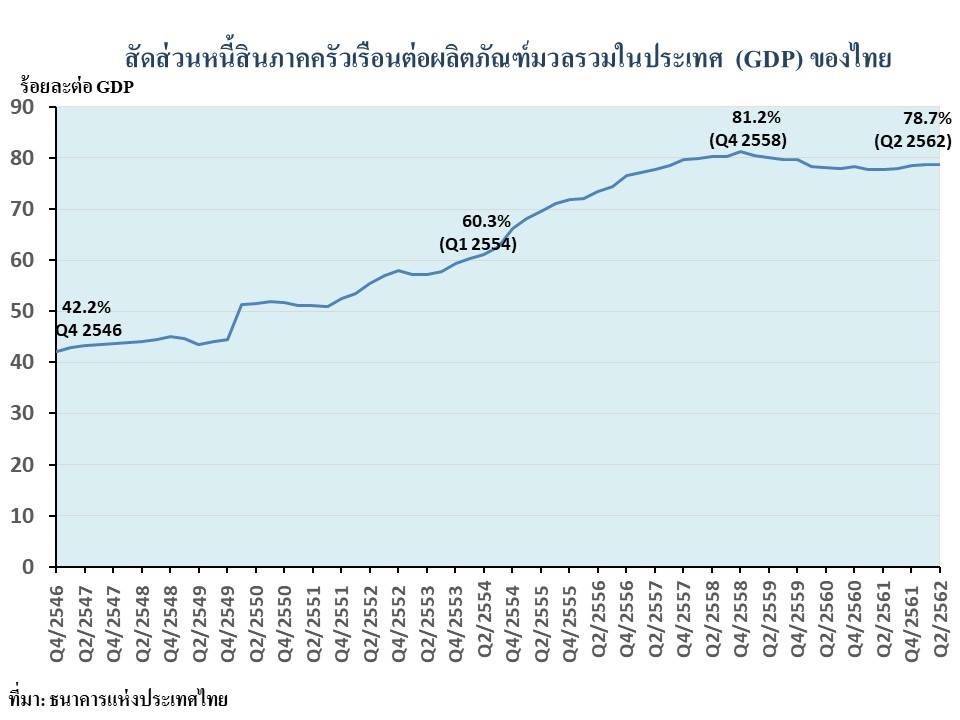

มาตรการช่วยให้ตลาดมีความสมดุลมากขึ้น เป็นตลาดที่สะท้อนความต้องการที่แท้จริงมากขึ้น และยังเป็นตลาดที่ผู้ประกอบการมีการประเมินสถานการณ์สอดคล้องกับเศรษฐกิจจริงมากขึ้น ทั้งภาวะของเศรษฐกิจในระยะ 1-2 ปีข้างหน้า และความสามารถในการชำระหนี้ของครัวเรือน ดังนั้น การจะให้สินเชื่อบ้านเติบโตเท่ากับช่วงที่หนี้ครัวเรือนอยู่ที่ระดับ 50-60 % ของ GDP เป็นไปไม่ได้ ด้วยภาระหนี้ของครัวเรือนที่ไม่สามารถรองรับการขยายตัวแบบเดิมได้ ขณะที่ผู้ประกอบการหลายแห่งพากันไปพึ่งพาตลาดต่างประเทศ ซึ่งก็มีความเสี่ยงอีก โดยเฉพาะจีน