ศูนย์วิจัยกสิกรไทยเผย โครงการ “บ้านดีมีดาวน์” หนุนเกิดบรรยากาศเชิงบวก ช่วยผู้ประกอบการทำตลาดโค้งสุดท้ายปี62ง่ายขึ้น ทั้งนำเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจโดยตรง 5,000 ล้านบาท ระบุแม้เป็นผลบวกตลาดที่อยู่อาศัย แต่ยังต้องเผชิญปัจจัยลบรอบด้าน คาดทั้งปียอดโอนกรรมสิทธิ์ที่อยู่อาศัยในกทม.–ปริมณฑล ยังติดลบประมาณ 10.0%

ศูนย์วิจัยกสิกรไทยเผย โครงการ “บ้านดีมีดาวน์” หนุนเกิดบรรยากาศเชิงบวก ช่วยผู้ประกอบการทำตลาดโค้งสุดท้ายปี62ง่ายขึ้น ทั้งนำเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจโดยตรง 5,000 ล้านบาท ระบุแม้เป็นผลบวกตลาดที่อยู่อาศัย แต่ยังต้องเผชิญปัจจัยลบรอบด้าน คาดทั้งปียอดโอนกรรมสิทธิ์ที่อยู่อาศัยในกทม.–ปริมณฑล ยังติดลบประมาณ 10.0%

ศูนย์วิจัยกสิกรไทยเผย โครงการ “บ้านดีมีดาวน์” หนุนเกิดบรรยากาศเชิงบวก ช่วยผู้ประกอบการทำตลาดโค้งสุดท้ายปี62ง่ายขึ้น ทั้งนำเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจโดยตรง 5,000 ล้านบาท ระบุแม้เป็นผลบวกตลาดที่อยู่อาศัย แต่ยังต้องเผชิญปัจจัยลบรอบด้าน คาดทั้งปียอดโอนกรรมสิทธิ์ที่อยู่อาศัยในกทม.–ปริมณฑล ยังติดลบประมาณ 10.0%

ศูนย์วิจัยกสิกรไทยเผย โครงการ “บ้านดีมีดาวน์” หนุนเกิดบรรยากาศเชิงบวก ช่วยผู้ประกอบการทำตลาดโค้งสุดท้ายปี62ง่ายขึ้น ทั้งนำเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจโดยตรง 5,000 ล้านบาท ระบุแม้เป็นผลบวกตลาดที่อยู่อาศัย แต่ยังต้องเผชิญปัจจัยลบรอบด้าน คาดทั้งปียอดโอนกรรมสิทธิ์ที่อยู่อาศัยในกทม.–ปริมณฑล ยังติดลบประมาณ 10.0%

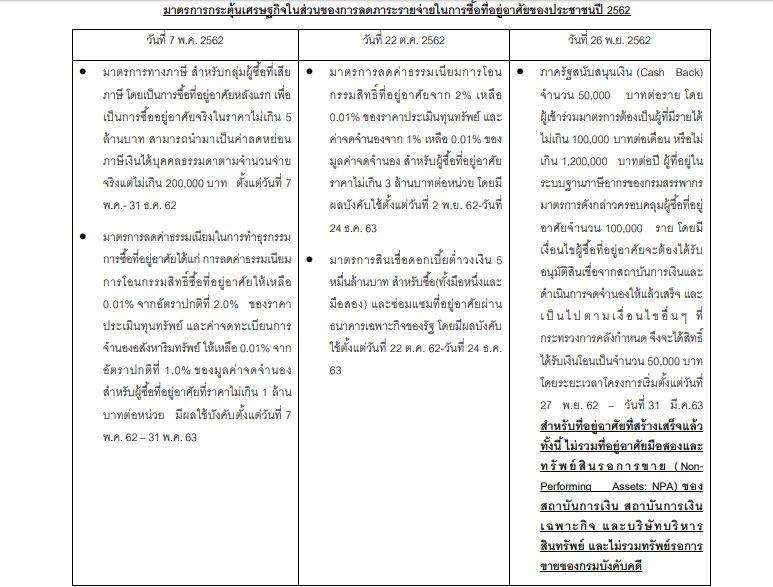

เมื่อวันที่ 26 พฤศจิกายน 2562 ที่ผ่านมา คณะรัฐมนตรีได้อนุมัติมาตรการกระตุ้นเศรษฐกิจปลายปี 2562 ซึ่งรวมถึงมาตรการลดภาระการซื้อที่อยู่อาศัย ภายใต้โครงการ “บ้านดีมีดาวน์” เพื่อเป็นการลดภาระและสนับสนุนให้ประชาชนทั่วไปมีที่อยู่อาศัยเป็นของตนเอง ซึ่งนับเป็นการออกมาตรการที่เกี่ยวเนื่องกับการลดภาระรายจ่ายในการซื้อที่อยู่อาศัยเป็นครั้งที่ 3 ในรอบปี 2562 นี้

โดย ศูนย์วิจัยกสิกรไทย มีมุมมองต่อโครงการ “บ้านดีมีดาวน์” ซึ่งภาครัฐสนับสนุนเงินเพื่อลดภาระการผ่อนดาวน์ 50,000 บาทต่อราย สำหรับผู้ซื้อที่อยู่อาศัยที่มีรายได้ไม่เกิน 100,000 บาทต่อเดือนหรือไม่เกิน 1,200,000 บาทต่อปี จำนวน 100,000 ราย ดังนี้

โดย ศูนย์วิจัยกสิกรไทย มีมุมมองต่อโครงการ “บ้านดีมีดาวน์” ซึ่งภาครัฐสนับสนุนเงินเพื่อลดภาระการผ่อนดาวน์ 50,000 บาทต่อราย สำหรับผู้ซื้อที่อยู่อาศัยที่มีรายได้ไม่เกิน 100,000 บาทต่อเดือนหรือไม่เกิน 1,200,000 บาทต่อปี จำนวน 100,000 ราย ดังนี้

โดย

โดย

–โครงการฯ ดังกล่าวนี้ ช่วยหนุนด้านการตลาดของผู้ประกอบการที่อยู่อาศัยในการที่จะทำแคมเปญกระตุ้นการตัดสินใจซื้อที่อยู่อาศัย และก่อให้เกิดเม็ดเงินหมุนเวียนไปยังห่วงโซ่ของธุรกิจอสังหาริมทรัพย์อื่นๆ

ท่ามกลางสภาพแวดล้อมของตลาดที่อยู่อาศัยที่ยังเต็มไปด้วยความเสี่ยงมากมาย ทั้งภาวะเศรษฐกิจที่ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภค กำลังซื้อของประชาชนที่ยังไม่กลับสู่ระดับศักยภาพ ขณะที่กิจกรรมการซื้อขายที่อยู่อาศัยยังอ่อนแรง รวมถึงตลาดที่อยู่อาศัยยังมีจำนวนที่อยู่อาศัยรอขายสะสมอยู่ในระดับสูง ซึ่งที่อยู่อาศัยรอขายสะสมในเขตกรุงเทพฯและปริมณฑลมีจำนวนที่ประมาณ 1.9 แสนหน่วย

ศูนย์วิจัยกสิกรไทย เห็นว่า การที่ภาครัฐได้ออกโครงการฯ นี้ เป็นอีกหนึ่งปัจจัยบวก จากที่รัฐบาลได้ออกมาตรการลดหย่อนค่าธรรมเนียมการทำธุรกรรมอสังหาริมทรัพย์ (ค่าธรรมเนียมการโอนกรรมสิทธิ์และการจดจำนองที่อยู่อาศัย) มาก่อนหน้านี้ ซึ่งน่าจะช่วยให้เกิดบรรยากาศเชิงบวก และจะช่วยให้ผู้ประกอบการที่อยู่อาศัยสามารถทำตลาดได้ง่ายขึ้นในช่วงโค้งสุดท้ายของปี 2562 นี้ สำหรับระดับราคาที่อยู่อาศัยที่เข้าข่ายตามเกณฑ์ผู้ซื้อที่มีรายได้ดังกล่าว น่าจะอยู่ที่ไม่เกิน 4 ล้านบาทต่อหน่วย ซึ่งจะขึ้นอยู่กับรายได้ของผู้ซื้อและความสามารถในการผ่อนชำระสินเชื่อที่อยู่อาศัย โดยปัจจุบันมีที่อยู่อาศัยรอขายที่ระดับราคาดังกล่าว คิดเป็นกว่าครึ่งหนึ่งของจำนวนที่อยู่อาศัยรอขายในเขตกรุงเทพฯและปริมณฑลซึ่งมีทั้งหมด 1.9 แสนหน่วย

ทั้งนี้ นอกจากผู้ประกอบการที่อยู่อาศัยจะได้รับประโยชน์จากโครงการฯ ดังกล่าวแล้ว โครงการฯ นี้ คาดว่าจะช่วยก่อให้เกิดเม็ดเงินหมุนเวียนไปยังห่วงโซ่ของธุรกิจอสังหาริมทรัพย์อื่นๆ เช่น วัสดุก่อสร้าง รับเหมาก่อสร้าง ธุรกิจรับตกแต่งที่อยู่อาศัยและค้าปลีกเฟอร์นิเจอร์ เป็นต้น

-โครงการสนับสนุนเงินเพื่อลดภาระการผ่อนดาวน์ (Cash Back) ช่วยแบ่งเบาภาระรายจ่ายของผู้ซื้อที่อยู่อาศัยในกลุ่มผู้มีรายได้น้อย-ปานกลาง

ศูนย์วิจัยกสิกรไทย มองว่า สำหรับผู้ซื้อที่จะได้รับประโยชน์จากโครงการฯ นี้ จะเป็นกลุ่มผู้ที่กำลังจะโอนกรรมสิทธิ์ที่อยู่อาศัยหรือกลุ่มที่มีความพร้อมทางการเงินที่กำลังตัดสินใจจะซื้อที่อยู่อาศัยใหม่ ซึ่งการลดภาระการผ่อนดาวน์ (Cash Back) 50,000 บาทต่อราย จะช่วยประหยัดค่าใช้จ่ายให้กับผู้ซื้อที่อยู่อาศัยแต่ละรายได้อย่างน้อย 1.25% ของราคาที่อยู่อาศัยที่ 4 ล้านบาทต่อหน่วย ซึ่งผู้ซื้อที่อยู่อาศัยสามารถที่จะนำเงินมาผ่อนชำระที่อยู่อาศัยต่อไป หรือนำไปใช้จ่ายในการซื้อสินค้าตกแต่งที่อยู่อาศัย รวมถึงการนำไปใช้จ่ายเพื่อการอื่นได้ ทั้งนี้ การสนับสนุนเงินจากภาครัฐ 50,000 บาทต่อราย เป็นจำนวน 100,000 ราย จะทำให้เกิดเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจโดยตรง 5,000 ล้านบาท

-โครงการฯ ดังกล่าว จะส่งผลด้านบวกต่อตลาดที่อยู่อาศัย แต่ก็ยังต้องขึ้นอยู่กับปัจจัยอื่นๆ ประกอบ อาทิ ความพร้อมของผู้ซื้อที่อยู่อาศัย ภาวะรายได้และการมีงานทำ รวมถึงคุณสมบัติต้องเป็นไปตามเงื่อนไขที่โครงการฯ กำหนด

ศูนย์วิจัยกสิกรไทย มองว่า โครงการฯ ดังกล่าวที่ออกมานับว่าเป็นผลด้านบวกต่อตลาดที่อยู่อาศัย อย่างไรก็ดี เนื่องจากโครงการฯ นี้ ผู้ที่จะได้รับเงินสนับสนุนจะต้องผ่านการอนุมัติสินเชื่อจากสถาบันการเงิน ซึ่งจะต้องขึ้นอยู่กับคุณสมบัติของผู้ขอสินเชื่อ ภาระหนี้ครัวเรือน ภาวะรายได้และการมีงานทำ รวมถึงคุณสมบัติต้องเป็นไปตามเงื่อนไขที่โครงการฯ กำหนด กอปรกับการตัดสินใจซื้อที่อยู่อาศัยยังขึ้นอยู่กับองค์ประกอบหลายประการ อาทิ ราคาที่สอดคล้องกับกำลังซื้อ รูปแบบของโครงการ และความพร้อมของผู้ซื้อ เป็นต้น

ดังนั้น ศูนย์วิจัยกสิกรไทย มองว่า กิจกรรมการลงทุนอสังหาริมทรัพย์ที่อยู่อาศัยและการโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลทั้งปี 2562 จะยังติดลบจากปี 2561 จากกิจกรรมที่ชะลอลงในช่วงเวลาส่วนใหญ่ของปีนี้ และเนื่องจากเหลือเวลาอีกไม่มากก็จะจบปี 2562 โดยในส่วนของกิจกรรมการโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล แม้จะเริ่มเห็นสัญญาณที่กลับมาบวกได้เล็กน้อยในช่วงไตรมาส 3 ของปี 2562 นี้ อย่างไรก็ดี คาดว่า การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลทั้งปี 2562 น่าจะหดตัวประมาณ 10.0% หรือมีจำนวนประมาณ 177,000 หน่วย ซึ่งเป็นภาพที่ดีขึ้น โดยจำนวนการโอนฯ ทั้งปี 2562 นี้ น่าจะเข้าสู่กรอบประมาณการบนที่เคยคาดการณ์เมื่อกลางปีที่ผ่านมา

ขณะที่ในช่วงโค้งสุดท้ายของปีนี้ ผู้ประกอบการคงจะให้น้ำหนักในการทำตลาดระบายที่อยู่อาศัยสร้างเสร็จรอขายออกไประดับหนึ่ง ดังนั้น ศูนย์วิจัยกสิกรไทย คาดว่า โครงการที่อยู่อาศัยเปิดใหม่ในเขตกรุงเทพฯและปริมณฑลในปี 2562 นี้ จะมีจำนวนประมาณ 105,000 หน่วย หดตัว 16% จากปี 2561

อนึ่ง ศูนย์วิจัยกสิกรไทย มองว่า หากเศรษฐกิจไทยมีพัฒนาการที่ดีขึ้นในระยะข้างหน้า ก็อาจจะทำให้ผู้บริโภคกลับมาซื้อที่อยู่อาศัยในระยะถัดไป เนื่องจากมาตรการอสังหาริมทรัพย์ที่อยู่อาศัยส่วนใหญ่จะทยอยสิ้นสุดในปี 2563 ซึ่งช่วยกระตุ้นให้ผู้ซื้อต้องเร่งตัดสินใจ