เน็กซัสฯ เผยภาพรวมตลาดคอนโดฯ ปี 62 อุปทานลดลง 29% พบส่วนต่อขยายรถไฟฟ้าสายใหม่ทำเลยอดฮิต ธนบุรี-เพชรเกษม มากสุด 10,100 หน่วย หรือ 23% ส่วนใหญ่เป็นคอนโดฯ ระดับกลาง ราคาเฉลี่ยในกรุงเทพฯ เพิ่มขึ้น 1% ต่ำสุดในรอบ 5 ปีที่ผ่านมา ในขณะที่อัตราขายลดลง 17% แนะอีก 2-3 ปีผู้ประกอบการควรเน้นพัฒนาเพื่อเรียลดีมานด์ คาดปี 63 อุปทานใหม่อาจใกล้เคียงปี 62 LTV ยังเป็นปัจจัยลบกระทบแผนผุดโครงการใหม่-ผู้บริโภคชะลอซื้อ แต่การสร้างรถไฟฟ้าสายใหม่ยังเป็นปัจจัยบวกเดียวที่กระตุ้นตลาด

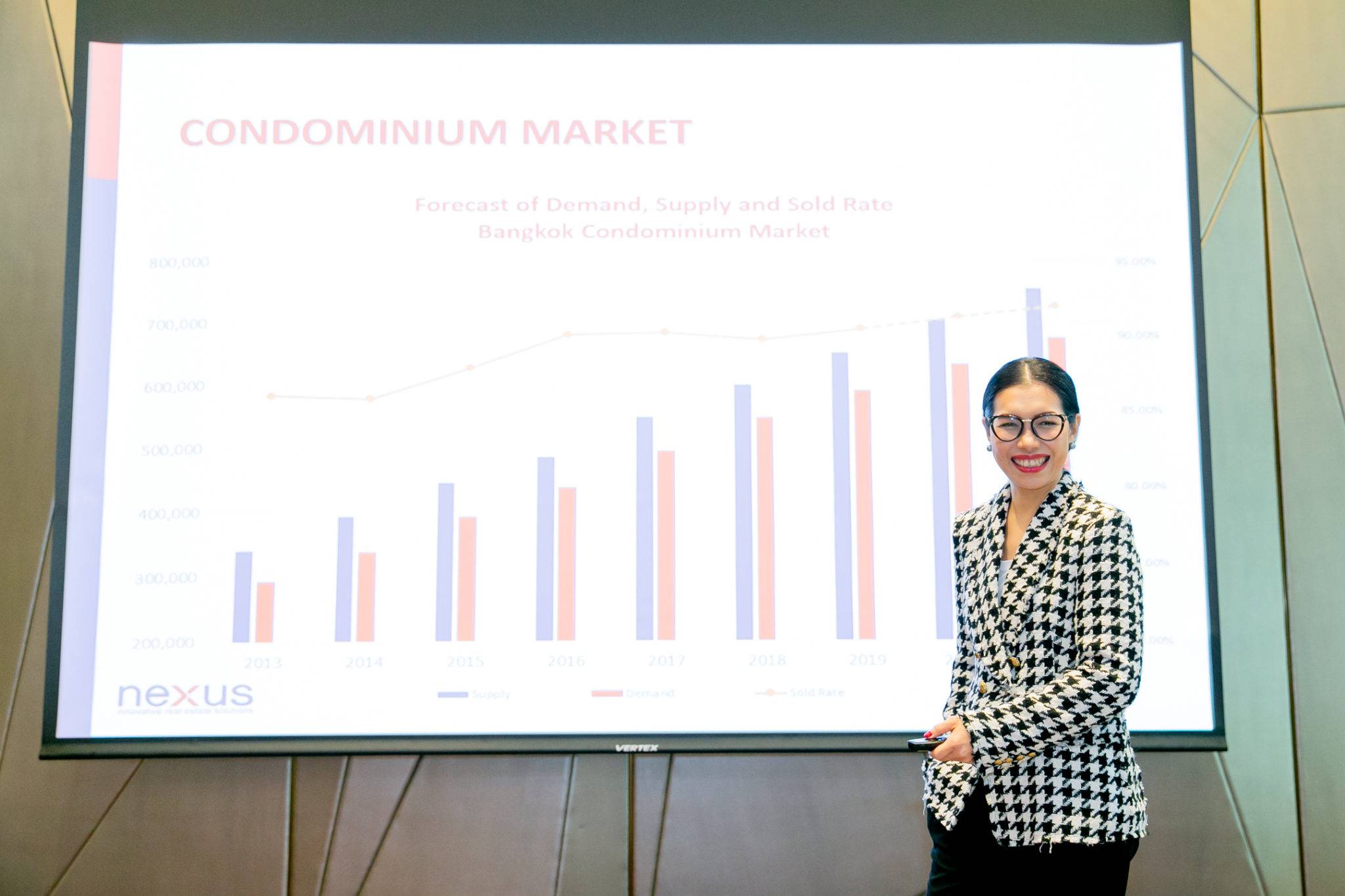

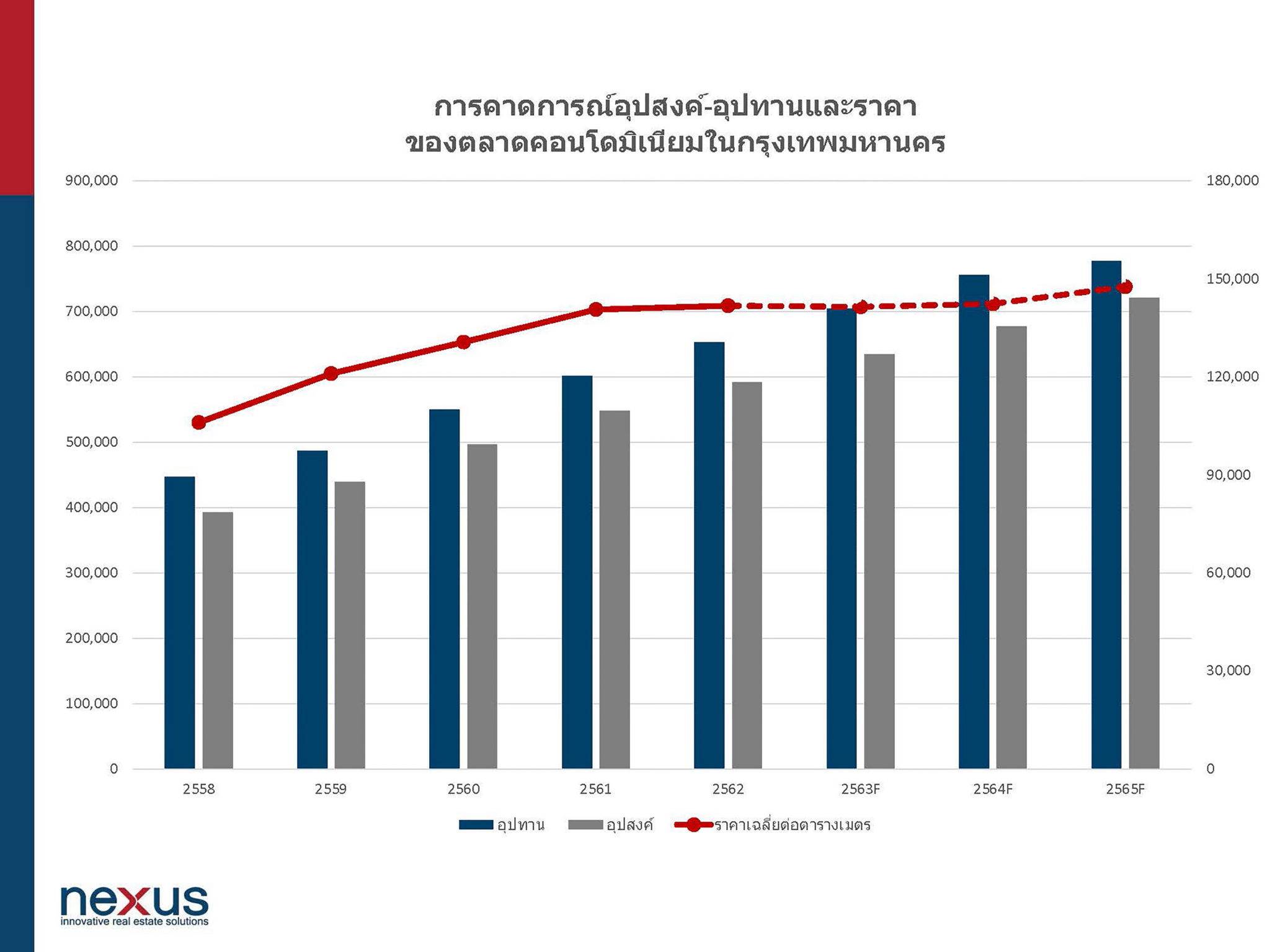

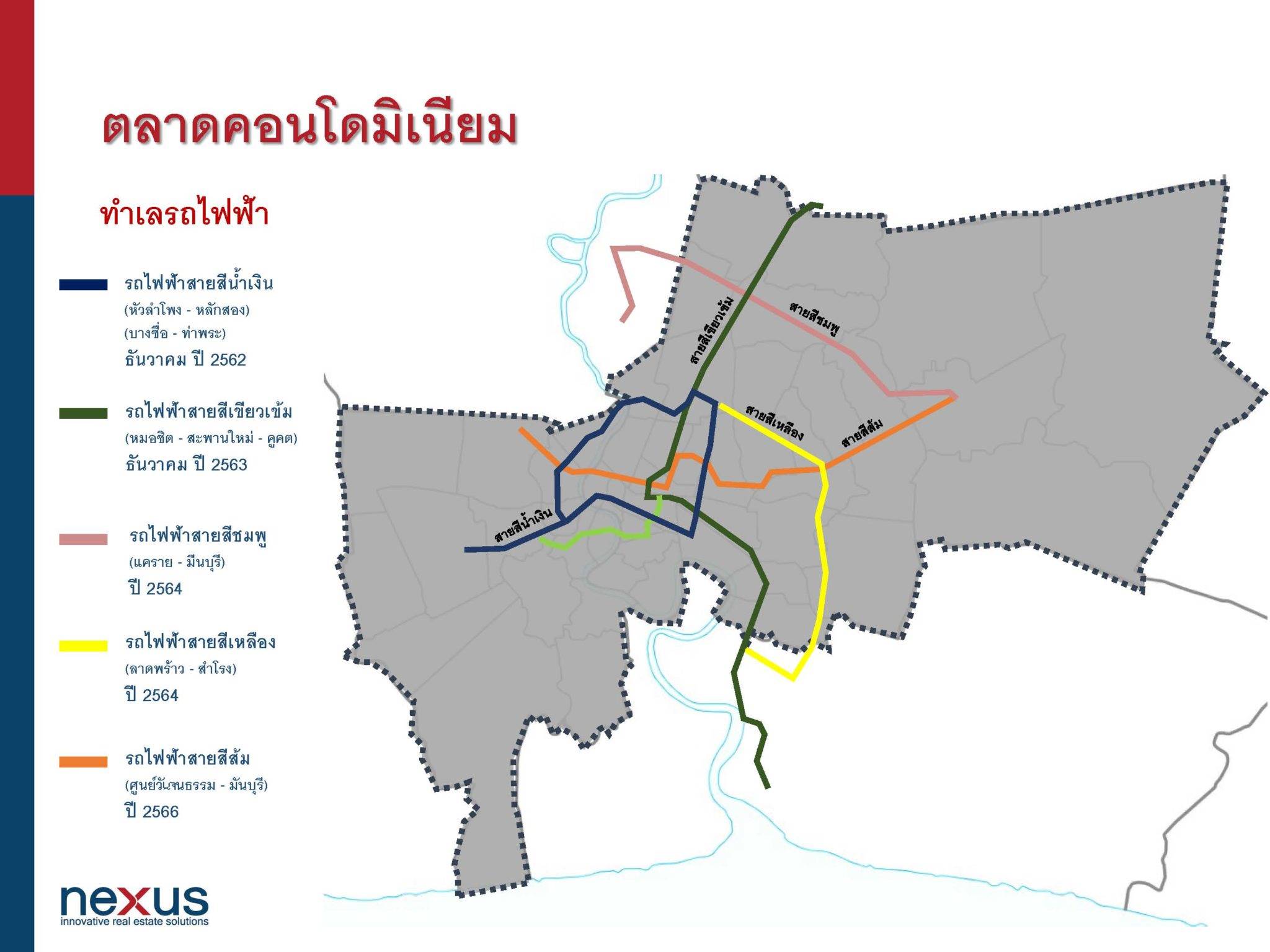

นางนลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เผยถึงภาพรวมตลาดคอนโดมิเนียมปี 2562 ว่า มีการปรับตัวอย่างเห็นได้ชัด โดยพบว่าอุปทานใหม่ปีนี้ลดลงจากปี 2561 ถึง 29 % มีคอนโดมิเนียมเกิดขึ้นใหม่ 43,000 หน่วย จาก 126 โครงการ ซึ่งทำให้คอนโดมิเนียมมีหน่วยสะสมทั้งสิ้น 654,200 หน่วย ทำเลที่นิยมในการพัฒนาโครงการเปลี่ยนไปเป็นทำเลส่วนต่อขยายรถไฟฟ้าสายใหม่มากขึ้น ไม่ว่าจะเป็นสายสีน้ำเงินในช่วงฝั่งธนบุรี ตามด้วยสายสีเขียวทางด้านเหนือและสายสีเหลือง โดยทำเลที่มีอุปทานใหม่มากที่สุดอันดับหนึ่ง คือ ธนบุรี เพชรเกษม (10,100 หน่วย, 23%) ตามมาด้วย พระโขนง สวนหลวง (7,800 หน่วย, 18%) และ ลาดพร้าว วังทองหลาง (6,100 หน่วย, 14%) ตามลำดับ และหากเมื่อพิจารณาในภาพรวม พบว่าในช่วง 5 ปีที่ผ่านมา ทำเลธนบุรี เพชรเกษม มีอัตราการเพิ่มของอุปทานมากที่สุด โดยมากกว่า 63% เลยทีเดียว ซึ่งก็มีสาเหตุมาจากราคาที่ดินที่ยังไม่สูงมากนัก และโครงการรถไฟฟ้าสร้างใหม่ที่มีส่วนต่อขยายอย่างต่อเนื่องนั่นเอง

นอกจากนี้ หากจะวิเคราะห์ถึงอุปทานใหม่ที่เกิดขึ้นในปีที่ผ่านมา พบว่าตลาดมีการปรับตัวในเรื่องของสินค้าเป็นอย่างมาก โดยเกือบ 50% ของจำนวนหน่วยที่เปิดใหม่ทั้งหมด จะเป็นคอนโดมิเนียมระดับกลาง (Mid-Market) ซึ่งมีระดับราคาอยู่ที่ 75,000 – 110,000 บาทต่อตารางเมตร เมื่อเปรียบเทียบกับเมื่อปีที่แล้วที่มีเพียง 27% เท่านั้น ซึ่งสะท้อนให้เห็นว่าผู้พัฒนาโครงการมองเห็นถึงศักยภาพที่แท้จริงของตลาดคอนโดมิเนียมกรุงเทพฯ ตามความเป็นจริงมากขึ้น จึงมีการพัฒนาสินค้า ที่ให้ตรงกับกับความสามารถในการซื้อของผู้บริโภคนั่นเอง หลายโครงการมีการปรับเปลี่ยนสินค้า หรือชะลอการขายหลังจากเปิดขายครั้งแรกแล้ว โดยมีการปรับลดราคาหรือปรับเปลี่ยนแบบ เพื่อให้ราคาเหมาะสม ประเด็นที่น่าจับตามองอีกประเด็นหนึ่ง คือ ตลาด High-end ซึ่งมีการพัฒนาโครงการลดลงอย่างเห็นได้ชัด พบว่ามีสัดส่วนการพัฒนาใหม่เพียง 22% ในปี 2562 เมื่อเทียบปี 2561 มีสัดส่วนมากกว่า 40% โดยที่ตลาด ซิตี้คอนโด ลักชัวรี่ และซูเปอร์ลักชัวรี่ มีอัตราส่วนในการพัฒนาใกล้เคียงเดิม

เมื่อพิจารณาในด้านยอดขายพบว่า ในปี 2562 ยอดขายคอนโดมิเนียมในตลาดกรุงเทพฯ มีจำนวนรวมทั้งสิ้น 43,200 หน่วย โดยแบ่งเป็นยอดขายจากห้องชุดที่เปิดใหม่ในปี 2562 จำนวน 20,700 หน่วย (คิดเป็นยอดขายเฉลี่ยของห้องชุดที่เปิดใหม่อยู่ที่ 48%) และห้องชุดที่เปิดขายก่อนปี 2562 มียอดขายเพิ่มขึ้นอีกประมาณ 22,500 หน่วย ทั้งนี้ จากยอดขายที่เพิ่มขึ้น ทั้งคอนโดมิเนียมเปิดใหม่ในปีนี้ และที่เปิดมาก่อนหน้านี้ ทำให้อัตราขายรวมในตลาดอยู่ที่ 90% และยังคงมีห้องชุดเหลือขายในตลาดอยู่อีก 62,700 หน่วย มีอัตราการขายลดลง 17% ซึ่งลดลงในอัตราที่น้อยกว่าเมื่อเทียบกับอุปทานที่ลดลง นับเป็นสัญญาณที่ดีว่าตลาดดูดซับได้ดี โดยยอดขายที่หายไปส่วนหนึ่งมาจากตลาดนักลงทุนที่ลดลง การออกมาตรการกำกับสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value : LTV) ของภาครัฐ และตลาดต่างชาติที่เข้ามาซื้อคอนโดฯในกรุงเทพฯ น้อยลง เนื่องจากค่าเงินบาทที่แข็งตัวขึ้น

เมื่อพิจารณาในด้านยอดขายพบว่า ในปี 2562 ยอดขายคอนโดมิเนียมในตลาดกรุงเทพฯ มีจำนวนรวมทั้งสิ้น 43,200 หน่วย โดยแบ่งเป็นยอดขายจากห้องชุดที่เปิดใหม่ในปี 2562 จำนวน 20,700 หน่วย (คิดเป็นยอดขายเฉลี่ยของห้องชุดที่เปิดใหม่อยู่ที่ 48%) และห้องชุดที่เปิดขายก่อนปี 2562 มียอดขายเพิ่มขึ้นอีกประมาณ 22,500 หน่วย ทั้งนี้ จากยอดขายที่เพิ่มขึ้น ทั้งคอนโดมิเนียมเปิดใหม่ในปีนี้ และที่เปิดมาก่อนหน้านี้ ทำให้อัตราขายรวมในตลาดอยู่ที่ 90% และยังคงมีห้องชุดเหลือขายในตลาดอยู่อีก 62,700 หน่วย มีอัตราการขายลดลง 17% ซึ่งลดลงในอัตราที่น้อยกว่าเมื่อเทียบกับอุปทานที่ลดลง นับเป็นสัญญาณที่ดีว่าตลาดดูดซับได้ดี โดยยอดขายที่หายไปส่วนหนึ่งมาจากตลาดนักลงทุนที่ลดลง การออกมาตรการกำกับสินเชื่อเพื่อที่อยู่อาศัย (Loan to Value : LTV) ของภาครัฐ และตลาดต่างชาติที่เข้ามาซื้อคอนโดฯในกรุงเทพฯ น้อยลง เนื่องจากค่าเงินบาทที่แข็งตัวขึ้น

โดยในปี 2562 ราคาขายคอนโดมิเนียมเฉลี่ยในตลาดปรับตัวสูงขึ้นเพียง 0.9% จาก 140,600 บาทต่อตารางเมตร เป็น 141,800 บาทต่อตารางเมตร ซึ่งถือว่าเป็นอัตราที่ต่ำมาก เมื่อเทียบกับการปรับตัวขึ้นของราคาในช่วง 5 ปีที่ผ่านมา ที่เฉลี่ยอยู่ที่ 8% ต่อปี โดยตลาดใจกลางเมืองมีการปรับตัวของตลาดให้เหมาะสมกับความต้องการจริงมากขึ้น ราคาเฉลี่ยโครงการที่เปิดใหม่ปีนี้ต่ำกว่าราคาตลาดเมื่อปี 2561 ประมาณ 15% ส่งผลให้ราคาเฉลี่ยของตลาดใจกลางเมืองไม่ปรับตัวสูงขึ้น โดยยังอยู่ที่ 231,300 บาทต่อตารางเมตร ตลาดรอบใจกลางเมืองปรับขึ้นเพียง 1% ไปอยู่ในระดับราคา 114,400 บาทต่อตารางเมตร ในขณะที่ตลาดรอบนอกปรับราคาเพิ่มมากที่สุดที่ 3% เป็น 76,000 บาทต่อตารางเมตร

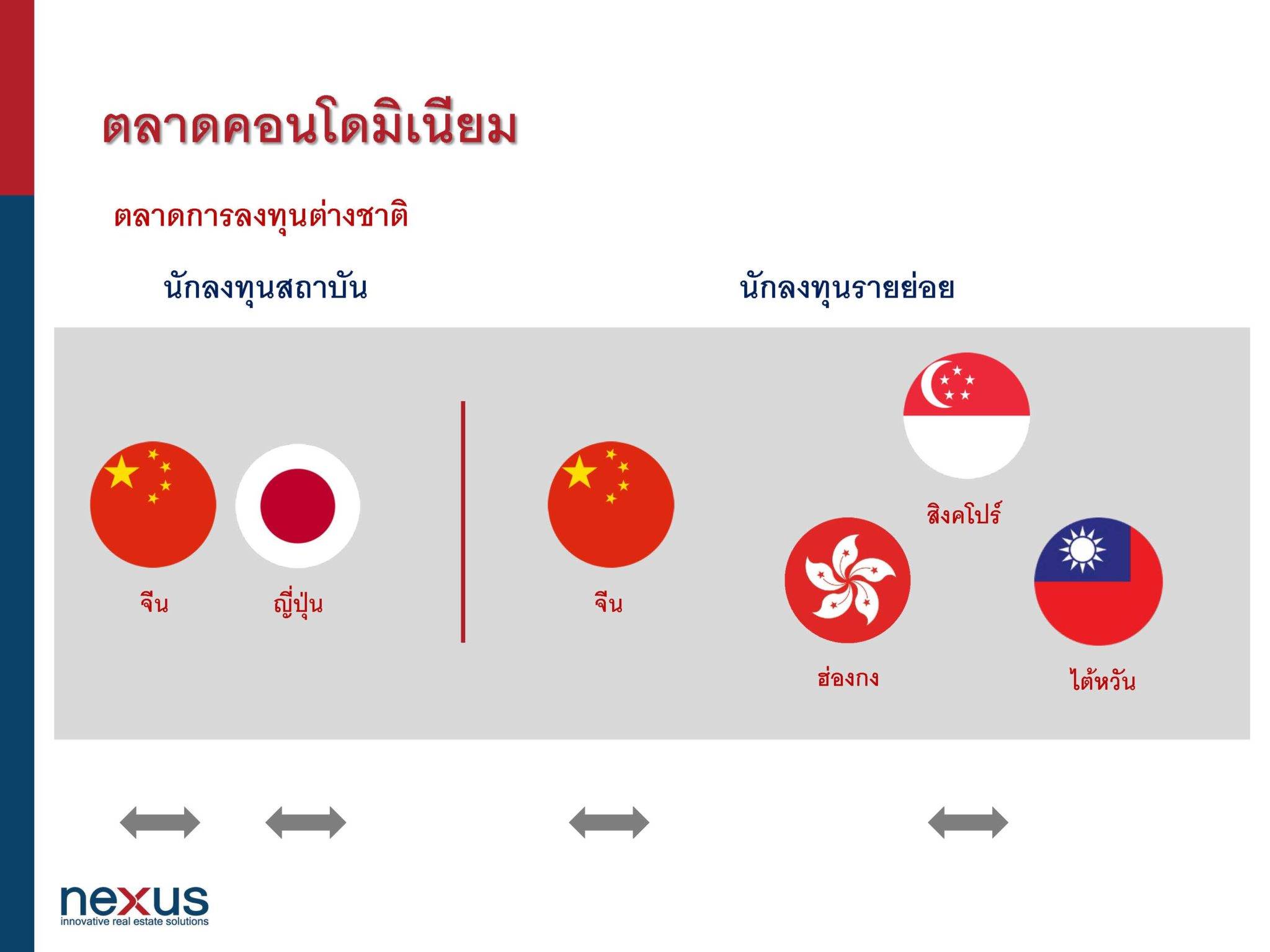

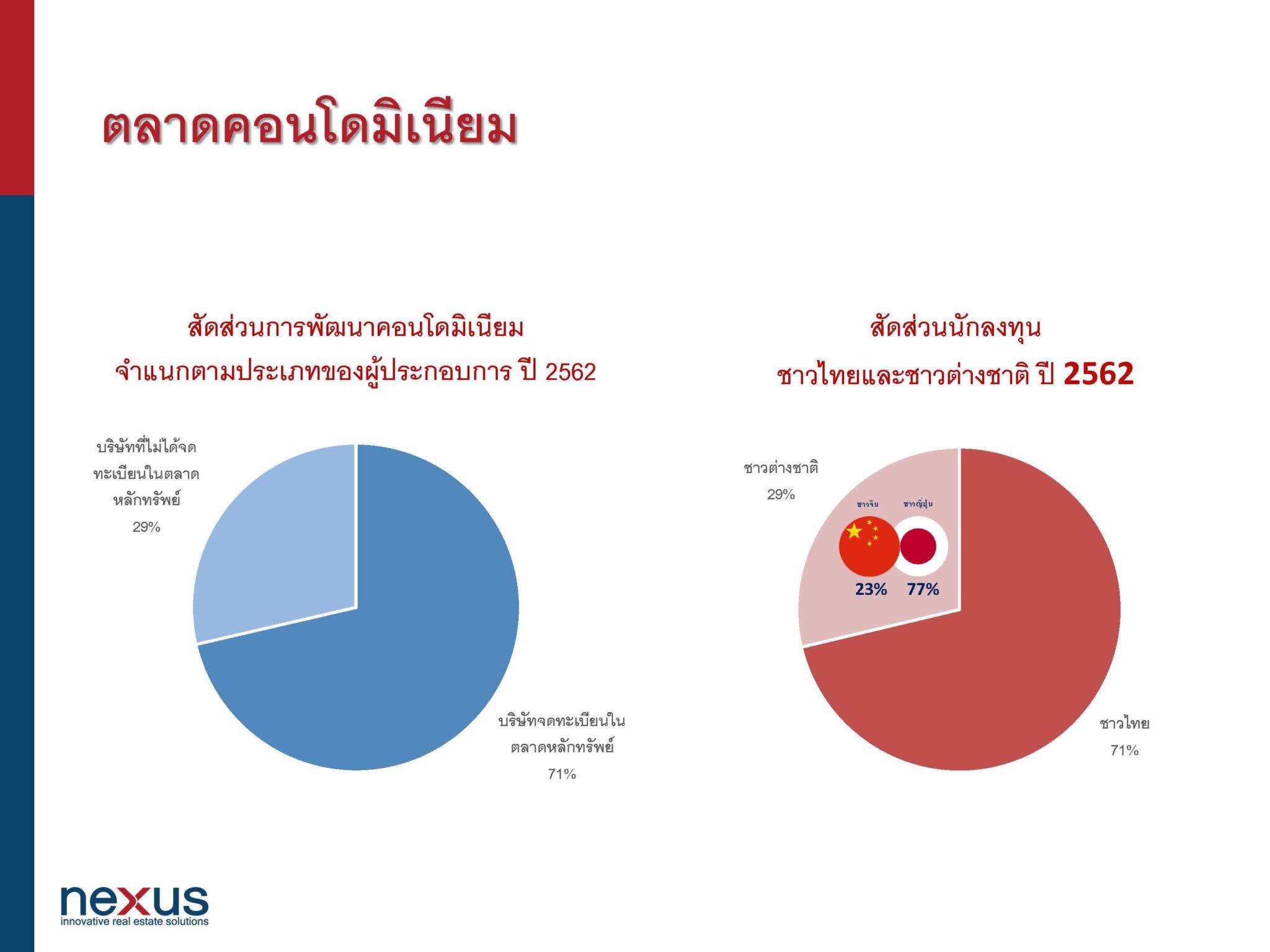

ในมิติด้านการลงทุนของผู้ประกอบการนั้น พบว่าการลงทุนการพัฒนาโครงการคอนโดมิเนียมในกรุงเทพฯ มี 2 แบบ คือ 1. การพัฒนาโครงการโดยนักลงทุนสถาบันต่างชาติ และ 2. การพัฒนาโครงการโดยผู้พัฒนาโครงการสัญชาติไทย สำหรับการพัฒนาโครงการจากนักลงทุนสถาบันต่างชาติ จะเป็นนักลงทุนจากจีนและญี่ปุ่นเป็นหลัก ซึ่งจะลงทุนในตลาดไฮเอนด์ (High-End) โดยมีมูลค่าการลงทุนประมาณ 29% ของตลาดรวม โดยความแตกต่างระหว่างนักลงทุนทั้งสองชาตินี้ คือ ผู้ประกอบการชาวจีน จะเข้ามาร่วมทุนหรือเข้ามาลงทุนด้วยตัวเอง แต่ญี่ปุ่น จะเข้ามาในลักษณะการร่วมทุนกับผู้ประกอบการรายใหญ่ของไทย (Listed Company) เป็นหลัก สำหรับผู้พัฒนาชาวไทย พบว่ามีจำนวนผู้ประกอบการรายย่อยอยู่ในสัดส่วนเดิม เมื่อเทียบกับ Listed คือประมาณ 30 : 70 แต่รายย่อยยังคงเข้ามาในตลาด และพัฒนาในโครงการที่มีขนาดเล็กมากกว่า

นางนลินรัตน์ กล่าวว่า ในส่วนของอุปทานใหม่ที่จะเกิดขึ้นในปี 2563 คาดการณ์ว่าน่าจะเพิ่มขึ้นในอัตราที่ใกล้เคียงกับตัวเลขปี 2562 อยู่ที่ 42,000 – 45,000 หน่วย ทั้งนี้ ส่วนหนึ่งมาจากโครงการที่ชะลอการพัฒนาไปในปี 2562 ที่ผ่านมา คาดว่าหากมาตรการของรัฐบาลที่เกี่ยวกับ LTV ยังคงเป็นแบบปัจจุบัน ความต้องการซื้อจะยังคงอยู่ในระดับที่ใกล้เคียงกับปี 2562 คือ ในระดับ 43,000 – 48,000 หน่วย ซึ่งจากตัวเลขประมาณการดังกล่าว ทำให้อัตราการขายรวมน่าจะคงอยู่ที่ 90% และห้องเหลือในตลาดก็น่าจะอยู่ในปริมาณใกล้เคียงกับตัวเลขปีนี้ที่ 60,000 หน่วย สำหรับระดับราคานั้น ปี 2563 น่าจะเห็นราคาคอนโดมิเนียมในตลาด ปรับตัวลงไปอีกบ้างในบางทำเล โดยเฉพาะอย่างยิ่งในช่วงครึ่งปีแรก และจะเห็นสินค้าที่ออกมาใหม่ที่ควบคุมราคาต่อตารางเมตรให้ตอบกับตลาดผู้อยู่อาศัยจริงมากขึ้น เป็นโอกาสให้นักลงทุนซื้อคอนโดมิเนียมในราคาไม่สูง

นางนลินรัตน์ กล่าวว่า ในส่วนของอุปทานใหม่ที่จะเกิดขึ้นในปี 2563 คาดการณ์ว่าน่าจะเพิ่มขึ้นในอัตราที่ใกล้เคียงกับตัวเลขปี 2562 อยู่ที่ 42,000 – 45,000 หน่วย ทั้งนี้ ส่วนหนึ่งมาจากโครงการที่ชะลอการพัฒนาไปในปี 2562 ที่ผ่านมา คาดว่าหากมาตรการของรัฐบาลที่เกี่ยวกับ LTV ยังคงเป็นแบบปัจจุบัน ความต้องการซื้อจะยังคงอยู่ในระดับที่ใกล้เคียงกับปี 2562 คือ ในระดับ 43,000 – 48,000 หน่วย ซึ่งจากตัวเลขประมาณการดังกล่าว ทำให้อัตราการขายรวมน่าจะคงอยู่ที่ 90% และห้องเหลือในตลาดก็น่าจะอยู่ในปริมาณใกล้เคียงกับตัวเลขปีนี้ที่ 60,000 หน่วย สำหรับระดับราคานั้น ปี 2563 น่าจะเห็นราคาคอนโดมิเนียมในตลาด ปรับตัวลงไปอีกบ้างในบางทำเล โดยเฉพาะอย่างยิ่งในช่วงครึ่งปีแรก และจะเห็นสินค้าที่ออกมาใหม่ที่ควบคุมราคาต่อตารางเมตรให้ตอบกับตลาดผู้อยู่อาศัยจริงมากขึ้น เป็นโอกาสให้นักลงทุนซื้อคอนโดมิเนียมในราคาไม่สูง

หลาย ๆ ปีที่ผ่านมา ปัจจัยที่มีผลทำให้ตลาดคอนโดมิเนียมเติบโตได้อย่างต่อเนื่องนั้น ประกอบไปด้วย

1. ความต้องการที่อยู่อาศัยในทำเลใหม่ๆ จากการขยายตัวของรถไฟฟ้า

2. ตลาดการลงทุนอสังหาริมทรัพย์ในประเทศ

3. ราคาที่ดินที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง

4. กำลังซื้อจากต่างชาติ

ทั้งนี้ในปี 2562 และปี 2563 ภาพรวมตลาดยังไม่ได้เติบโตมากนักเนื่องจากการลงทุนในตลาดจะมีการชะลอตัวจากมาตรการ LTV ราคาที่ดิน ไม่ได้ปรับตัวสูงขึ้น การพิจารณาซื้อที่ดินของนักลงทุนก็มีความระมัดระวังมากขึ้น ทำให้ตลาดคอนโดมิเนียมยังคงไม่มีปัจจัยเร่งในการปรับราคาให้สูงขึ้นตามไปด้วย หากค่าเงินบาทยังคงแข็งตัว การลงทุนจากต่างชาติทั้งรายย่อยและสถาบัน จะคงยังไม่เพิ่มขึ้น สิ่งสำคัญที่น่าจะเป็นปัจจัยบวกเดียว คือ ส่วนรถไฟฟ้าที่ก่อสร้างเสร็จเพิ่มเติม ซึ่งช่วยทำให้การเดินทางสะดวกสบายมากขึ้น จะเปิดทำเลในการพัฒนาโครงการใหม่อย่างต่อเนื่อง

สำหรับนโยบายของภาครัฐที่ผ่านมา รัฐพยายามจะกระตุ้นให้ภาคอสังหาฯ ขับเคลื่อนไปได้ดีขึ้น ไม่ว่าจะเป็นการลดค่าธรรมเนียมการโอนหรือการคืนเงินดาวน์ให้ผู้บริโภค แต่ดูเหมือนกับว่า ตลาดยังไม่ได้ตอบรับกับนโยบายดังกล่าวมากนัก เนื่องจากผู้บริโภคยังติดเงื่อนไข LTV ในการกู้ยืมเงิน มาตรการ LTV ยังคงเป็นปัจจัยหลักในการชะลอการขับเคลื่อนของตลาด นอกจากนี้ ความไม่แน่นอนในราคาประเมินซึ่งเป็นส่วนประกอบในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างที่จะนำมาใช้ในปีหน้า ทำให้การซื้ออสังหาริมทรัพย์เป็นภาระที่นักลงทุนจะต้องพิจารณาเพิ่มขึ้นอีกหนึ่งปัจจัย อย่างไรก็ตาม มาตรการของรัฐน่าจะเห็นว่ากระตุ้นตลาดได้จริงในช่วงไตรมาสสุดท้ายของปี 2563 หากไม่มีการประกาศใช้นโยบายต่อ อย่างไรก็ตาม หากต้องการกระตุ้นเพิ่มอาจจะต้องมีการผ่อนปรน LTV และขยายการลดค่าธรรมเนียมโดยไม่มีเพดานระดับราคา

สำหรับนโยบายของภาครัฐที่ผ่านมา รัฐพยายามจะกระตุ้นให้ภาคอสังหาฯ ขับเคลื่อนไปได้ดีขึ้น ไม่ว่าจะเป็นการลดค่าธรรมเนียมการโอนหรือการคืนเงินดาวน์ให้ผู้บริโภค แต่ดูเหมือนกับว่า ตลาดยังไม่ได้ตอบรับกับนโยบายดังกล่าวมากนัก เนื่องจากผู้บริโภคยังติดเงื่อนไข LTV ในการกู้ยืมเงิน มาตรการ LTV ยังคงเป็นปัจจัยหลักในการชะลอการขับเคลื่อนของตลาด นอกจากนี้ ความไม่แน่นอนในราคาประเมินซึ่งเป็นส่วนประกอบในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างที่จะนำมาใช้ในปีหน้า ทำให้การซื้ออสังหาริมทรัพย์เป็นภาระที่นักลงทุนจะต้องพิจารณาเพิ่มขึ้นอีกหนึ่งปัจจัย อย่างไรก็ตาม มาตรการของรัฐน่าจะเห็นว่ากระตุ้นตลาดได้จริงในช่วงไตรมาสสุดท้ายของปี 2563 หากไม่มีการประกาศใช้นโยบายต่อ อย่างไรก็ตาม หากต้องการกระตุ้นเพิ่มอาจจะต้องมีการผ่อนปรน LTV และขยายการลดค่าธรรมเนียมโดยไม่มีเพดานระดับราคา

เมื่อวิเคราะห์ด้านทำเล พบว่าทำเลที่น่าสนใจยังคงเป็นส่วนต่อขยายรถไฟฟ้าที่สร้างเสร็จแล้ว ซึ่งโครงการเก่าที่ยังขายไม่หมดน่าจะได้ส่งผลในทางบวก ในขณะที่รถไฟฟ้าที่กำลังก่อสร้าง ทั้งสายสีเหลือง สีชมพู และสีส้มก็มีโอกาสเติบโตได้เนื่องจากเป็นส่วนขยายของกรุงเทพฯ ที่ยังมีความต้องการคอนโดและราคาที่ดินในบริเวณนั้นยังไม่สูงมาก ยังสามารถทำคอนโดในตลาดกลางและซิตี้คอนโดฯได้

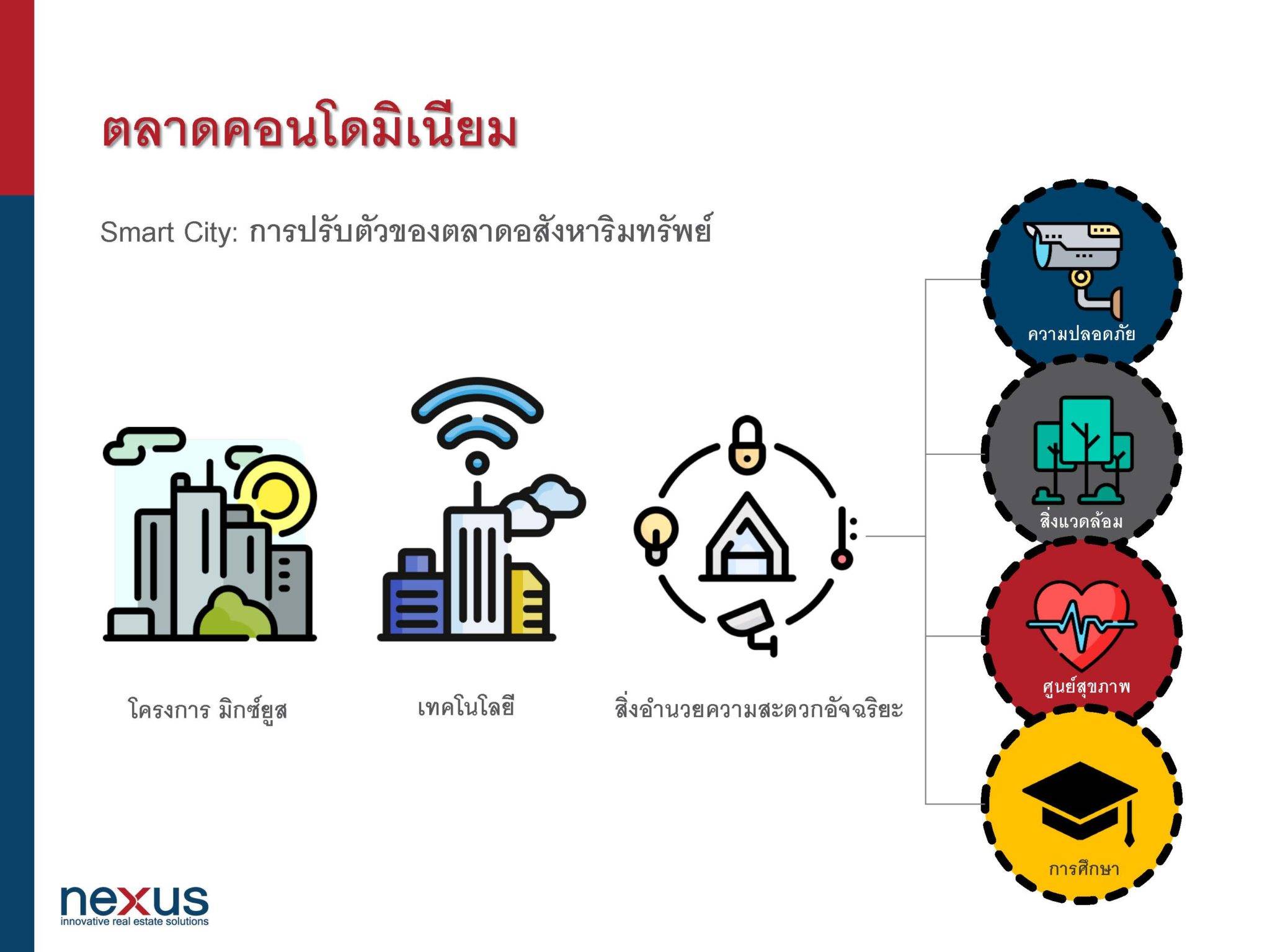

สำหรับเรื่อง Smart City กับความพยายามที่จะพัฒนาโครงการที่อยู่อาศัยให้เหมาะสม โดยผสานเทคโนโลยีกับโครงสร้างพื้นฐานและบริการต่างๆ ให้เป็นเมืองที่น่าอยู่ โดยจะเป็นลักษณะโครงการขนาดใหญ่ มิกซ์ยูส (Mixed-use) เป็นหลัก ส่วนใหญ่จะเป็นการร่วมมือกันระหว่างภาครัฐและเอกชน ในการทำโครงการเหล่านี้ได้สำเร็จ มองว่ามีปัจจัยหลัก 3 ประการ คือ ชุมชนในบริเวณที่มีอยู่แล้ว ระบบขนส่งมวลชนที่เชื่อมต่อกับโครงการจากภายนอกและภายในโครงการเอง รวมทั้งสิ่งอำนวยความสะดวกและบริการต่างๆ ซึ่งระยะยาวแล้ว การพัฒนา Smart City จะช่วยกระตุ้นเศรษฐกิจภายในชุมชนและขยายความเจริญไปอย่างต่อเนื่อง

สำหรับเรื่อง Smart City กับความพยายามที่จะพัฒนาโครงการที่อยู่อาศัยให้เหมาะสม โดยผสานเทคโนโลยีกับโครงสร้างพื้นฐานและบริการต่างๆ ให้เป็นเมืองที่น่าอยู่ โดยจะเป็นลักษณะโครงการขนาดใหญ่ มิกซ์ยูส (Mixed-use) เป็นหลัก ส่วนใหญ่จะเป็นการร่วมมือกันระหว่างภาครัฐและเอกชน ในการทำโครงการเหล่านี้ได้สำเร็จ มองว่ามีปัจจัยหลัก 3 ประการ คือ ชุมชนในบริเวณที่มีอยู่แล้ว ระบบขนส่งมวลชนที่เชื่อมต่อกับโครงการจากภายนอกและภายในโครงการเอง รวมทั้งสิ่งอำนวยความสะดวกและบริการต่างๆ ซึ่งระยะยาวแล้ว การพัฒนา Smart City จะช่วยกระตุ้นเศรษฐกิจภายในชุมชนและขยายความเจริญไปอย่างต่อเนื่อง

โดยปัจจุบัน จะเห็นการประกาศตัวของเมกะโปรเจกต์จากดีเวลลอปเปอร์เจ้าต่าง ๆ มากมาย หรือแม้แต่หน่วยงานภาครัฐเอง ก็มีการเปิดประมูลสิทธิ์ที่ดินแปลงสวย ๆ หลายแปลง เช่น ที่ดินมักกะสันต่อเนื่องจากการประมูลรถไฟฟ้าความเร็วสูงเชื่อม 3 สนามบิน ที่ดินรอบๆ สถานีกลางบางซื่อ หรือที่ดินอีกหลายแปลงสวยจากเอกชน ภายใต้คอนเซ็ปต์ Smart City และเนื่องจากที่ดินเหล่านั้นมีขนาดมากกว่า 100 ไร่ ทำให้ภายในโครงการจำเป็นต้องมีส่วนประกอบที่หลากหลาย โดยพื้นที่พาณิชยกรรมเป็นส่วนประกอบที่สำคัญของโครงการต่าง ๆ