อีไอซีวิเคราะห์ ผ่อนปรน LTV ช่วยกระตุ้นตลาดที่อยู่อาศัยอย่างจำกัด โดยแนวราบจะได้ประโยชน์มากกว่าคอนโดมิเนียม

อีไอซีวิเคราะห์ ผ่อนปรน LTV ช่วยกระตุ้นตลาดที่อยู่อาศัยอย่างจำกัด โดยแนวราบจะได้ประโยชน์มากกว่าคอนโดมิเนียม

ธนาคารแห่งประเทศไทย (ธปท.) ได้ผ่อนปรนเกณฑ์ Loan-to-Value (LTV) สำหรับผู้กู้ซื้อที่อยู่อาศัย 3 กลุ่มหลัก คือ (1) สัญญาแรกราคาไม่เกิน 10 ล้านบาท (2) สัญญาแรกราคาเกิน 10 ล้านบาท และ (3) สัญญาสองราคาไม่เกิน 10 ล้านบาท โดยมีผลบังคับใช้ตั้งแต่วันที่ 20 ม.ค. 2563 เป็นต้นไป รวมทั้งผ่อนปรนเกณฑ์การคำนวณความเสี่ยงเพื่อคำนวณเงินกองทุนให้กับสินเชื่อบ้านสัญญาแรกด้วย

กลุ่มหลักที่ได้รับประโยชน์จากการผ่อนปรนเกณฑ์ของ ธปท. คือ ผู้กู้ซื้อบ้านในสัญญาแรก ซึ่งการผ่อนปรนช่วยให้ความสามารถในการซื้อบ้านมีมากขึ้น ผ่าน 2 ประเด็นสำคัญ คือ(1) เพดานของวงเงินสินเชื่อที่ได้รับมีมากขึ้น ซึ่งครอบคลุมไปถึงสินเชื่อที่ใช้ซื้อเฟอร์นิเจอร์และของตกแต่งบ้าน และ (2) ต้นทุนของธนาคารพาณิชย์ (ธพ.) ที่ลดลงจากการสำรองเงินกองทุน ซึ่งมีโอกาสส่งผ่านไปสู่ผู้กู้ซื้อบ้าน โดยเฉพาะผู้กู้ที่มีความเสี่ยงต่ำ ทั้งนี้ 2 กลุ่มหลักที่คาดว่าจะได้ประโยชน์ คือ บ้านแนวราบ (ซึ่งได้ผลบวกมากกว่าคอนโด) และบ้านระดับล่าง/กลาง-ล่าง

อย่างไรก็ดี ผลบวกต่อตลาดที่อยู่อาศัยโดยรวมยังมีจำกัด ผลจาก 4 ประเด็นสำคัญ (1) การปรับเพดาน LTV ไม่ได้มีผลอย่างมีนัยต่อกลุ่มบ้านสัญญากู้ที่สองขึ้นไป ซึ่งเป็นกลุ่มหลักที่ขยายตัวสูงในช่วงก่อนที่เกณฑ์ LTV จะมีผลบังคับใช้ในเดือน เม.ย. 2562 (2) กำลังซื้อจากกลุ่มที่ซื้อเพื่อลงทุนและเก็งกำไรลดลง ซึ่งเป็นกลุ่มหลักที่ผลักดันการขยายตัวของตลาดที่อยู่อาศัยในช่วง 2017-2018 โดยแนวโน้มราคาของคอนโดมิเนียมปรับตัวลดลง ทำให้ความน่าสนใจในการลงทุนมีน้อยลง(3) กำลังซื้อของผู้ซื้อที่อยู่อาศัยทั้งคนไทยและต่างชาติที่อ่อนแอ ตามภาวะเศรษฐกิจทั้งไทยและเทศที่ชะลอตัวลง ความเชื่อมั่นที่ยังอยู่ในระดับต่ำ และภาระหนี้ของครัวเรือนที่ยังสูง รวมถึงค่าเงินบาทที่แข็งค่าและ (4) สถาบันการเงินยังมีแนวโน้มระมัดระวังการให้สินเชื่อของผู้กู้รายย่อย เนื่องจากภาวะเศรษฐกิจในประเทศที่ชะลอตัวอาจส่งผลให้หนี้เสียของภาคครัวเรือนเพิ่มขึ้นได้ อย่างไรก็ตาม ตลาดที่อยู่อาศัยจะยังได้รับแรงสนับสนุนจากสถาบันการเงินเฉพาะกิจของรัฐ (SFI) ที่จะเข้ามามีบทบาทเพิ่มมากขึ้นต่อเนื่องจากปีที่แล้ว

ธนาคารแห่งประเทศไทย (ธปท.) ได้ผ่อนปรนเกณฑ์ Loan-to-Value (LTV) สำหรับผู้กู้ซื้อที่อยู่อาศัย 3 กลุ่มหลัก คือ (1) สัญญาแรกราคาไม่เกิน 10 ล้านบาท (2) สัญญาแรกราคาเกิน 10 ล้านบาท และ (3) สัญญาสองราคาไม่เกิน 10 ล้านบาท โดยมีผลบังคับใช้ตั้งแต่วันที่ 20 ม.ค. 2563 เป็นต้นไป โดยการเปลี่ยนแปลงเกณฑ์ในครั้งนี้ ธปท. ต้องการสนับสนุนให้ประชาชนสามารถกู้ซื้อบ้านเพื่ออยู่อาศัยจริงได้ง่ายขึ้น ซึ่งรายละเอียดของการผ่อนปรนเป็นไป ดังนี้

กลุ่มผู้กู้ซื้อบ้านสัญญาแรกราคาไม่เกิน 10 ล้านบาท สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน เพื่อใช้ซื้อเฟอร์นิเจอร์ ตกแต่งบ้าน หรือสิ่งจำเป็นในการเข้าอยู่อาศัย โดยที่เพดาน LTV ยังคงไว้ที่ 100% ซึ่งผ่อนปรนขึ้นจากเกณฑ์ LTV เดิมที่เริ่มใช้ในเดือน เม.ย. 2562 ที่วงเงินกู้สินเชื่อบ้านรวมสินเชื่อ Top-up ต้องไม่เกิน 100% ของมูลค่าหลักประกัน (สินเชื่อ Top-up หมายถึง สินเชื่อที่มีวัตถุประสงค์อื่นนอกเหนือจากเพื่อซื้อที่อยู่อาศัย ซึ่งมีที่อยู่อาศัยนั้นเป็นหลักประกัน เช่น เพื่อซื้อเฟอร์นิเจอร์ เป็นต้น)

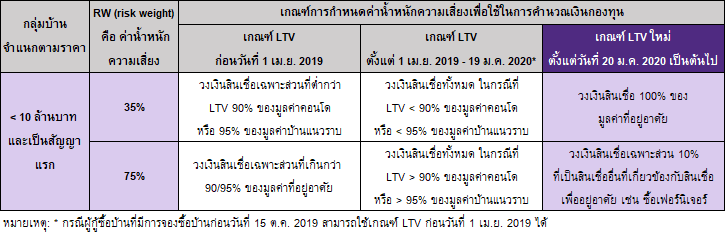

นอกจากนี้ ธปท. ยังได้มีการผ่อนปรนเกณฑ์การคำนวณความเสี่ยงเพื่อคำนวณเงินกองทุนให้กับสินเชื่อบ้านสัญญาแรกด้วย (รายละเอียดตามรูปที่ 2) ในกรณีให้สินเชื่อที่วงเงิน 100% ของมูลค่าบ้าน สถาบันการเงิน (สง.) จะคำนวณน้ำหนักสินทรัพย์เสี่ยงด้านเครดิตที่ 35% สำหรับวงเงินสินเชื่อบ้านสัญญาแรกที่ 100% ของมูลค่าบ้าน และหากมีการให้วงเงิน 10% เพื่อซื้อเฟอร์นิเจอร์ก็จะใช้น้ำหนักที่ 75% เฉพาะส่วนวงเงิน 10% แต่หากเป็นเกณฑ์เดิม สง. ต้องมีการคำนวณน้ำหนักสินทรัพย์เสี่ยงฯ ในวงเงินสินเชื่อทั้งหมดที่ 75% หาก สง. ให้สินเชื่อในวงเงินมากกว่า 95% ของมูลค่าบ้านแนวราบ หรือ 90% ของมูลค่าคอนโดมิเนียม

กลุ่มผู้กู้ซื้อบ้านสัญญาแรกราคาเกิน 10 ล้านบาท สามารถกู้ได้ที่วงเงินสินเชื่อสูงสุดที่ 90% ของมูลค่าที่อยู่อาศัย หรือวางเงินดาวน์ขั้นต่ำเพียง 10% จากเกณฑ์เดิมที่ต้องวางเงินดาวน์ 20%

กลุ่มผู้กู้ซื้อบ้านสัญญาสองราคาต่ำกว่า 10 ล้านบาท ยังคงวงเงินสินเชื่อสูงสุดที่ 80-90% เหมือนเดิม แต่ปรับลดเกณฑ์การเข้าข่ายที่ได้รับ LTV ที่ 90% สำหรับการกู้ซื้อบ้านสัญญาที่ 2 จากเดิมต้องผ่อนชำระสัญญาแรกมาแล้วไม่น้อยกว่า 3 ปี เป็น 2 ปี

รูปที่ 1 : เกณฑ์ LTV สำหรับการกู้ซื้อบ้านเพื่ออยู่อาศัยจริงถูกผ่อนปรนให้ใกล้เคียงกับเกณฑ์ LTV เดิมในช่วงก่อนหน้าเดือน เม.ย. 2562

รูปที่ 2 : ธปท. ผ่อนปรนเกณฑ์การคำนวณความเสี่ยงเพื่อคำนวณเงินกองทุนให้กับสินเชื่อบ้านสัญญาแรกราคาไม่เกิน 10 ล้านบาท

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

กลุ่มหลักที่ได้รับประโยชน์จากการผ่อนปรนเกณฑ์ของ ธปท. คือ ผู้กู้ซื้อบ้านในสัญญาแรก ซึ่งการผ่อนปรนช่วยให้ความสามารถในการซื้อบ้านมีมากขึ้น ผ่าน 2 ประเด็นสำคัญ คือ(1) เพดานของวงเงินสินเชื่อที่ได้รับมีมากขึ้น ซึ่งครอบคลุมไปถึงสินเชื่อที่ใช้ซื้อเฟอร์นิเจอร์และของตกแต่งบ้าน และ (2) ต้นทุนของธนาคารพาณิชย์ (ธพ.) ที่ลดลงจากการสำรองเงินกองทุน ซึ่งมีโอกาสส่งผ่านไปสู่ผู้กู้ซื้อบ้าน

ประเด็นแรก : เพดานของวงเงินสินเชื่อที่มากขึ้นของการกู้ซื้อบ้านสัญญาแรก เปิดโอกาสให้ผู้กู้ในสัญญาแรกมีโอกาสได้รับเงินสินเชื่อที่มากขึ้น ทำให้ความสามารถในการซื้อบ้านของผู้บริโภคในกลุ่มกู้ซื้อบ้านหลังแรกมีมากขึ้น ซึ่งจะส่งผลบวกต่อมายังตลาดที่อยู่อาศัยอยู่บ้าง โดยเฉพาะใน 2 กลุ่มนี้

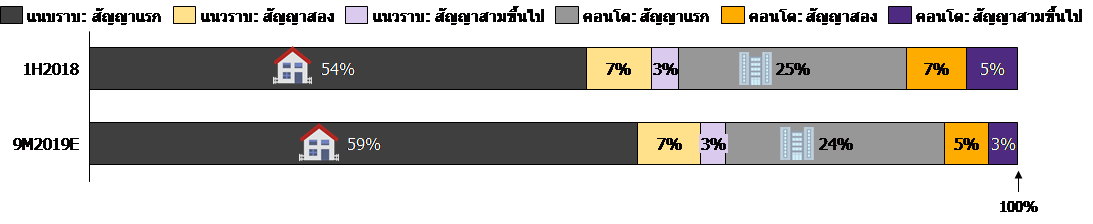

1.กลุ่มบ้านแนวราบ เนื่องจากผู้กู้ซื้อบ้านในสัญญาแรกมีที่อยู่อาศัยแนวราบเป็นสัดส่วนใหญ่ สะท้อนจากจำนวนบัญชีสินเชื่อปล่อยใหม่ของระบบธนาคารพาณิชย์ (ธพ.) 2 มิติ คือ (1) กรณีสัญญาแรกเป็นกลุ่มแนวราบสูงถึง 70% ของสัญญาแรกและที่เหลือเป็นคอนโดมิเนียม และ (2) กลุ่มบ้านแนวราบมีสัดส่วนสัญญาแรกสูงถึงเกือบ 90% ขณะที่กลุ่มคอนโดมิเนียมที่มีสัดส่วนเพียง 75%

รูปที่ 3 : สัดส่วนของจำนวนบัญชีสินเชื่อปล่อยใหม่ของระบบ ธพ. จำแนกตามประเภทที่อยู่อาศัยและสัญญาเงินกู้

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

2.กลุ่มที่อยู่อาศัยระดับล่าง/กลาง-ล่าง เนื่องจากเพดานของวงเงินสินเชื่อของกลุ่มที่ซื้อบ้านราคาต่ำกว่า10 ล้านบาท ถูกผ่อนปรนไปในระดับใกล้เคียงกับช่วงเวลาก่อนที่เกณฑ์ LTV ในเดือน เม.ย. 2562 จะมีผลบังคับใช้ ทำให้ผู้กู้ซื้อบ้านไม่ต้องเตรียมเงินมากนักเพื่อให้เพียงพอต่อการซื้อเฟอร์นิเจอร์ที่ใช้ในบ้าน ซึ่งจะเป็นปัจจัยหนึ่งที่ช่วยจูงใจให้ผู้บริโภคตัดสินใจซื้อบ้านได้ง่ายขึ้นดังเช่นที่เคยเป็นในช่วงก่อนมีเกณฑ์ LTV ในเดือน เม.ย. 2562 โดยเฉพาะกลุ่มผู้ซื้อที่อยู่อาศัยระดับล่าง/กลาง-ล่าง ซึ่งมีเงินออมอยู่ในระดับต่ำ

ประเด็นที่สอง : การผ่อนปรนเกณฑ์การคำนวณความเสี่ยงเพื่อคำนวณเงินกองทุนให้กับสินเชื่อบ้านสัญญาแรกจะช่วยลดต้นทุนการสำรองเงินกองทุนของธนาคารลงได้บ้าง เปิดโอกาสให้ ธพ. สามารถส่งผ่านต้นทุนที่ลดลงไปสู่ผู้กู้ซื้อบ้านในสัญญาาแรกได้ โดยเฉพาะกลุ่มผู้กู้ที่มีความเสี่ยงต่ำ ขณะที่กลุ่มผู้กู้ที่มีความเสี่ยงสูง ผลบวกของการส่งผ่านดังกล่าวอาจมีไม่มากนัก เนื่องจากการส่งผ่านดังกล่าวอาจถูกลดทอนด้วย Risk premium ที่สูงขึ้นจากความเสี่ยงเศรษฐกิจ

ผลบวกต่อตลาดที่อยู่อาศัยโดยรวมยังมีจำกัด โดยอุปสงค์ในที่อยู่อาศัยจะกลับไปเติบโตเหมือนในช่วงก่อนที่เกณฑ์ LTV จะมีผลบังคับใช้ในเดือน เม.ย. 2562 ยังมีโอกาสค่อนข้างน้อย เนื่องจาก 4 ประเด็นสำคัญ ได้แก่

- การปรับเพดาน LTV ครั้งนี้ไม่ได้มีผลต่อกลุ่มที่อยู่อาศัยสัญญากู้ที่สองขึ้นไป ทั้งนี้ในช่วงปี 2560-2561 (ช่วงก่อนที่เกณฑ์ LTV จะมีผลบังคับใช้ในเดือน เม.ย. 2562) ที่ตลาดที่อยู่อาศัยขยายตัวดี ส่วนหนึ่งเป็นผลจากการขยายตัวสูงของที่อยู่อาศัยสัญญากู้ที่สองขึ้นไป ซึ่ง ธปท. มองว่าส่วนใหญ่เป็นกลุ่มที่กู้ซื้อเพื่อการเก็งกำไร/ลงทุนมากกว่าเพื่ออยู่จริง เนื่องจากข้อมูลของ ธปท. พบว่ามากกว่าครึ่งของผู้กู้ซื้ออาคารชุดสองสัญญาพร้อมกันมีระยะห่างระหว่างสัญญาแรกและสองไม่ถึง 1 ปี ทำให้ ธปท. ยังคงเพดาน LTV สำหรับการกู้ซื้อที่อยู่อาศัยสัญญาสองเช่นเดิม (โดยผ่อนปรนเฉพาะเกณฑ์การเข้าข่ายได้ LTV 90% สำหรับการกู้ซื้อบ้านสัญญาสอง ซึ่งระยะห่างระหว่างสัญญาแรกและสองลดลงเป็น 2 ปี จาก 3 ปี)

- กำลังซื้อจากกลุ่มที่ซื้อเพื่อลงทุนและเก็งกำไรลดลง ทั้งนี้ที่ผ่านมากลุ่มที่ซื้อเพื่อลงทุนเป็นกลุ่มหลักที่ผลักดันการขยายตัวของตลาดที่อยู่อาศัย โดยเฉพาะในช่วง ปี2560-2561 แต่หลังจากการกำหนดเกณฑ์ LTV เมื่อเดือน เม.ย. 2562 แนวโน้มราคาของที่อยู่อาศัยที่ชะลอตัวลง โดยเฉพาะคอนโดมิเนียมที่ปรับตัวลดลง (ซึ่งเป็นหนึ่งในวัตถุประสงค์หลักของมาตรการ LTV ในเดือน เม.ย. 2562 ของ ธปท.) ทำให้ความน่าสนใจของตลาดที่อยู่อาศัยในด้านการลงทุนมีน้อยลง ซึ่งอีไอซีประเมินว่าการผ่อนปรนในครั้งนี้น่าจะไม่มากพอผลักดันให้ราคาของคอนโดมิเนียมขยับขึ้นได้ ส่วนหนึ่งมาจากผู้ที่ได้ประโยชน์สัดส่วนใหญ่อยู่ในกลุ่มแนวราบมากกว่าคอนโดมิเนียม

3. กำลังซื้อของผู้ซื้อที่อยู่อาศัยทั้งคนไทยและต่างชาติที่อ่อนแอ ตามภาวะเศรษฐกิจทั้งไทยและเทศที่ชะลอตัวลง ความเชื่อมั่นที่ยังอยู่ในระดับต่ำ (โดยในเดือน ธ.ค. 2562 ดัชนีความเชื่อมั่นของผู้บริโภคเกี่ยวกับการซื้อบ้านหลังใหม่ที่ปรับตัวลดลงสู่ระดับต่ำสุดนับตั้งแต่จัดเก็บข้อมูลในปี 2546) และภาระหนี้ของครัวเรือนที่ยังสูง รวมถึงค่าเงินบาทที่แข็งค่า

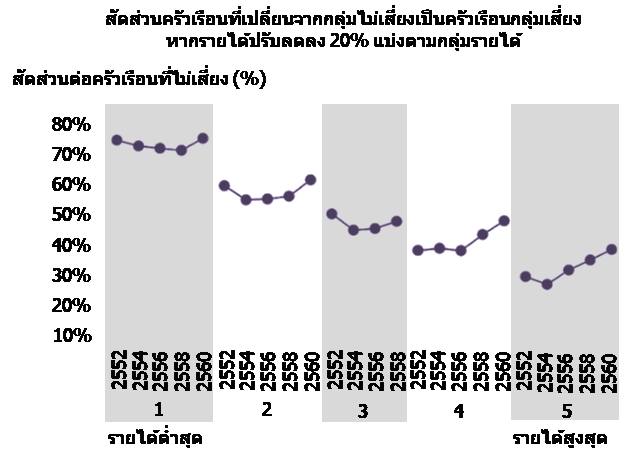

4.สถาบันการเงินยังมีแนวโน้มระมัดระวังการให้สินเชื่อของผู้กู้รายย่อย เนื่องจากภาวะเศรษฐกิจในประเทศที่ชะลอตัวจะส่งผลกระทบต่อการเพิ่มขึ้นของหนี้เสียของภาคครัวเรือน โดยเฉพาะกลุ่มที่มีความอ่อนไหวต่อปัจจัยเสี่ยงที่มีผลต่อรายได้และการจ้างงาน ซึ่งสะท้อนได้จากข้อมูลของ ธปท. เกี่ยวกับผลทดสอบภาวะวิกฤต(Stress Test) ของภาคครัวเรือนไทยซึ่งพบว่าในปี 2560 สัดส่วนของครัวเรือนมีความเสี่ยงที่จะผิดนัดชำระหนี้ (จากเดิมที่ไม่มีความเสี่ยงที่จะผิดนัดชำระหนี้) มีแนวโน้มเพิ่มสูงขึ้นจากในอดีต หากรายได้ของครัวเรือนปรับลดลง 20% โดยสัดส่วนของครัวเรือนที่มีความเสี่ยงมีแนวโน้มเพิ่มขึ้นในทุกกลุ่มรายได้ (รูปที่ 5)

นอกจากนี้ ธพ. ยังต้องมุ่งเน้นการให้สินเชื่อสำหรับครัวเรือนอย่างมีความรับผิดชอบตามแนวทางปฏิบัติที่ ธปท. ได้ให้คำแนะนำ โดยเฉพาะการพิจารณารายได้คงเหลือของผู้กู้หลังจ่ายค่าผ่อนชำระหนี้ทุกประเภทกับ สง.ของตนเองและผู้ให้บริการอื่น (Residual Income) ซึ่งอาจมีผลต่อการพิจารณาการให้สินเชื่อ โดยเฉพาะกลุ่มผู้มีรายได้ต่ำ

นอกจากนี้ ธพ. ยังต้องมุ่งเน้นการให้สินเชื่อสำหรับครัวเรือนอย่างมีความรับผิดชอบตามแนวทางปฏิบัติที่ ธปท. ได้ให้คำแนะนำ โดยเฉพาะการพิจารณารายได้คงเหลือของผู้กู้หลังจ่ายค่าผ่อนชำระหนี้ทุกประเภทกับ สง.ของตนเองและผู้ให้บริการอื่น (Residual Income) ซึ่งอาจมีผลต่อการพิจารณาการให้สินเชื่อ โดยเฉพาะกลุ่มผู้มีรายได้ต่ำ

อย่างไรก็ตาม ตลาดที่อยู่อาศัยอาจจะยังคงได้รับแรงสนับสนุนจากสถาบันการเงินเฉพาะกิจของรัฐ (SFI) ที่จะเข้ามามีบทบาทเพิ่มมากขึ้นในตลาดสินเชื่อเพื่อซื้อที่อยู่อาศัยต่อเนื่องจากปีก่อน เนื่องจากแนวนโยบายของภาครัฐที่ต้องการให้ SFI เข้ามาช่วยผลักดันตลาดที่อยู่อาศัยในช่วงที่เศรษฐกิจอยู่ในภาวะชะลอตัว เช่น มาตรการสินเชื่อบ้านดอกเบี้ยต่ำ เป็นต้น

ธปท. ใช้ข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนในปี 2552-2560 ของสำนักงานสถิติในการศึกษาผลทดสอบภาวะวิกฤต (Stress Test) ของภาคครัวเรือนไทย