ยังพอมีมุมบวกจากสิ้นปี 2562

ยังพอมีมุมบวกจากสิ้นปี 2562

ภาพรวมสถานการณ์โอนที่อยู่อาศัยของทั้งประเทศ ยอดโอนกรรมสิทธิ์ปี 2562 เท่ากับ 348,433 ยูนิต ลดลง 15,278 ยูนิต (-4.2%) พื้นที่ที่มีการโอนกรรมสิทธิ์มากที่สุดเป็นกรุงเทพมหานครและปริมณฑล 190,562 ยูนิต (55%) รองลงมาเป็นภาคตะวันออก 51,544 ยูนิต (15%)

ภาพรวมสถานการณ์โอนกรรมสิทธิ์ที่อยู่อาศัยยอดโอนส่วนใหญ่เป็นยอดโอนจากนิติบุคล (โอนจากโครงการสู่ผู้ซื้อรายย่อย) เฉลี่ย 61% ของยอดโอนทั้งหมด ยอดโอนที่เกิดขึ้นจากนิติบุคคลในปี 62 เท่ากับ 121,320 ยูนิต ลดลง 2,344 ยูยิต (-1.9%)

ภาพรวมสถานการณ์โอนกรรมสิทธิ์ที่อยู่อาศัยยอดโอนส่วนใหญ่เป็นยอดโอนจากนิติบุคล (โอนจากโครงการสู่ผู้ซื้อรายย่อย) เฉลี่ย 61% ของยอดโอนทั้งหมด ยอดโอนที่เกิดขึ้นจากนิติบุคคลในปี 62 เท่ากับ 121,320 ยูนิต ลดลง 2,344 ยูยิต (-1.9%)

โครงการแนวราบทาวน์เฮ้าส์ มียอดโอนกรรมสิทธิ์ 29,568 ยูนิต ลดลง 1,218 ยูนิต (-3.9%) บ้านเดี่ยว มียอดโอนกรรมสิทธิ์ 12,893 ยูนิตลดลง 728 ยูนิต (-5.3%) ในขณะที่ยอดโอนกรรมสิทธิ์ของคอนโดมิเนียมทรงตัว 72,003 ยูนิต (-0.1%)

ช่วงปลายปีมีมาตรการลดค่าธรรมเนียมโอนและจดจำนอง บ้านดีมีดาวน์ และการลดความเข้มข้นของ LTV ในบ้านหลังที่ 1 ซึ่งเป็นปัจจัยบวกปลายปีกระตุ้นการโอนกรรมสิทธิ์ของปี 2562

ผลกระทบภาพรวมยอดขายอสังหาริมทรัพย์ 2563

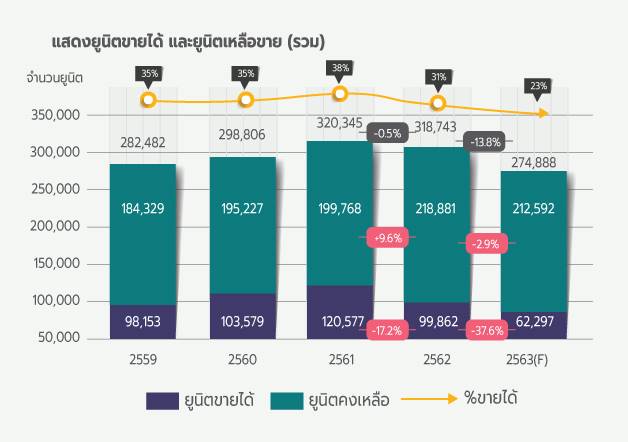

จากภาพรวมจำนวนยูนิตขายได้ของปี 2562 ลดลง 20,715 ยูนิต (-17.2%) ซึ่งลดลงค่อนข้างมาก มีจำนวนยูนิตเหลือขายคงค้างมากที่สุดในรอบ 10 ปี เพิ่มขึ้น 19,113 ยูนิต (+9.6%) โดยมียอดยูนิตเหลือขาย ณ สิ้นปี 218,881 ยูนิต ผลมาจากยอดขายที่ชะลอตัวและโครงใหม่ที่เร่งเปิดโครงการเข้ามามากในบางพื้นที่โดยเฉพาะกลุ่มคอนโดมิเนียม

จากภาพรวมจำนวนยูนิตขายได้ของปี 2562 ลดลง 20,715 ยูนิต (-17.2%) ซึ่งลดลงค่อนข้างมาก มีจำนวนยูนิตเหลือขายคงค้างมากที่สุดในรอบ 10 ปี เพิ่มขึ้น 19,113 ยูนิต (+9.6%) โดยมียอดยูนิตเหลือขาย ณ สิ้นปี 218,881 ยูนิต ผลมาจากยอดขายที่ชะลอตัวและโครงใหม่ที่เร่งเปิดโครงการเข้ามามากในบางพื้นที่โดยเฉพาะกลุ่มคอนโดมิเนียม

แต่จากผลกระทบจากสภาวะเศรษฐกิจที่ซึมยาวจากปี 2562 ต่อเนื่องด้วยไวรัส Corona (COVID-19) ที่ทำให้การขายหยุดชะงักในไตรมาส 1 ปี 2563 (อาจจะมีผลกระทบยาวถึงการตัดสินใจซื้อในช่วงไตรมาส 2-3/2563) ยอดขายมีโอกาสชะลอตัวต่อเนื่องประมาณการยอดขายที่อยู่อาศัยในปีนี้คาดว่าจะอยู่ที่ 62,297 ยูนิต ลดลง 37,565 ยูนิต (-37.6%) จากปี 2562 ซึ่งเป็นยอดขายได้ที่ต่ำที่สุดนับจากวิกฤติทางเศรษฐกิจ ปี 2540

ในด้านประมาณการจำนวนยูนิตคงเหลือของปี 2563 คาดการณ์ว่าจะมีการปรับลดลงจากการที่ผู้ประกอบการชะลอการเปิดโครงการใหม่และเน้นการระบายยูนิตคงเหลือเดิม จำนวนยูนิตคงเหลือตามประมาณการเท่ากับ 212,592 ยูนิต ลดลง 6,289 ยูนิต (-2.9%)

COVID-19 ในไตรมาส 1 ส่งผลโครงการเปิดใหม่ปี 2563 ชะลอตัว

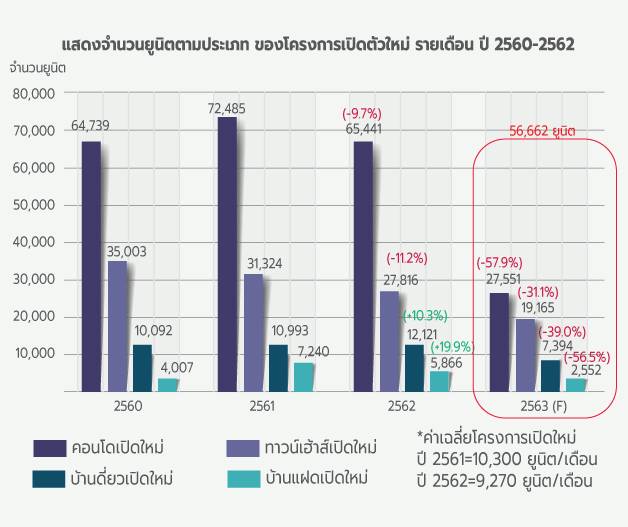

ปี 2562 โครงการเปิดใหม่ทั้งหมด 480 โครงการ เพิ่มขึ้น 23 โครงการเปรียบเทียบกับปี 2561 เป็นโครงการคอนโดมิเนียม 65,441 ยูนิต ลดลง 7,044 ยูนิต (-9.7%) โครงการแนวราบ 45,803 ยูนิต ลดลง 5,894 ยูนิต (-11.4%) โดยค่าเฉลี่ยการเปิดโครงการใหม่ในปี 2562 เท่ากับ 9,270 ยูนิตต่อเดือน

ปี 2562 โครงการเปิดใหม่ทั้งหมด 480 โครงการ เพิ่มขึ้น 23 โครงการเปรียบเทียบกับปี 2561 เป็นโครงการคอนโดมิเนียม 65,441 ยูนิต ลดลง 7,044 ยูนิต (-9.7%) โครงการแนวราบ 45,803 ยูนิต ลดลง 5,894 ยูนิต (-11.4%) โดยค่าเฉลี่ยการเปิดโครงการใหม่ในปี 2562 เท่ากับ 9,270 ยูนิตต่อเดือน

ในปี 2563 จากผลกระทบข้างต้นคาดว่าจะทำให้มีการชะลอการเปิดโครงการใหม่ของผู้ประกอบการทั้งรายใหญ่และรายเล็กหันมาเน้นการระบายสต็อคบ้านในโครงการเดิม โดยประมาณการจำนวนยูนิตเปิดใหม่ในปี 2563 เท่ากับ 56,662 ยูนิตลดลง 54,592 ยูนิต (-49.1%) จากปี 2562

โดยเมื่อประมาณเจาะลึกลงแต่ละประเภทของโครงการคาดว่าจำนวนยูนิตเปิดใหม่ของคอนโดมิเนียมจะเท่ากับ 27,551 ยูนิต ลดลง 37,890 ยูนิต (-57.9%) จำนวนโครงการแนวราบเปิดใหม่เท่ากับ 29,111 ยูนิต ลดลง 16,702 ยูนิต (-36.5%) ประมาณการค่าเฉลี่ยจำนวนยูนิตเปิดใหม่รวมทุกประเภทโครงการเท่ากับ 4,720 ยูนิต/เดือน โดยผู้ประกอบการมีแนวโน้มที่จะชะลอพัฒนาโครงการคอนโดมิเนียมแต่จะให้น้ำหนักในการรุกตลาดแนวราบเพิ่มมากขึ้นแต่เป็นการเพิ่มขึ้นที่ลดลงเมื่อเปรียบเทียบกับปี 2562

คอนโดมิเนียมมีโอกาสชะลอตัวต่อเนื่อง

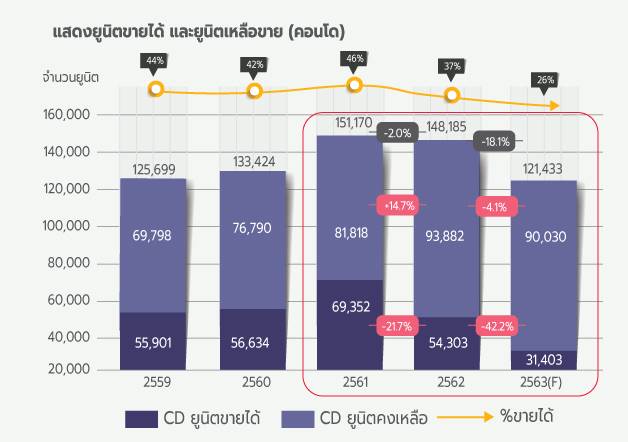

ยอดขายคอนโดมิเนียมปี 2562 ลดลง 15,049 ยูนิต (-21.7%) ลดลงค่อนข้างมากจากปี 2561 สวนทางกับยูนิตเหลือขายคอนโดมิเนียมที่มีจำนวนเพิ่มขึ้นในระดับสูงสุด โดยมียูนิตเหลือขายที่เพิ่มขึ้นเป็น 93,882 ยูนิต เพิ่มขึ้น 12,064 ยูนิต (+14.7%)

ยอดขายคอนโดมิเนียมปี 2562 ลดลง 15,049 ยูนิต (-21.7%) ลดลงค่อนข้างมากจากปี 2561 สวนทางกับยูนิตเหลือขายคอนโดมิเนียมที่มีจำนวนเพิ่มขึ้นในระดับสูงสุด โดยมียูนิตเหลือขายที่เพิ่มขึ้นเป็น 93,882 ยูนิต เพิ่มขึ้น 12,064 ยูนิต (+14.7%)

ปี 2562 มีปัจจัยลบ (-) เข้ามากระทบหลายเรื่องเช่น สภาวะเศรษฐกิจที่ชะลอตัว มาตรการ LTV ของแบงค์ชาติที่ส่งผลต่อการตัดสินใจของผู้ซื้อบ้านที่ไม่มีเงินเก็บ ค่าเงินบาทที่แข็งค่าส่งผลกระทบต่อยอดขายคอนโดมิเนียมกลุ่มลูกค้าต่างชาติ ซึ่งผลกระทบดังกล่าวต่อเนื่องมาจนถึงปี 2563 โดยในช่วง 4 ปีที่ผ่านมายอดขายเฉลี่ยของคอนโดมิเนียมเท่ากับ 59,000 ยูนิต/ปี (สูงสุดในปี 2561 ที่ 69,352 ยูนิต)

แนวโน้มยอดขายของคอนโดในปี 2563 มีโอกาสที่จะลดลงอย่างต่อเนื่องจากผลกระทบรุนแรงของ COVID-19 โดยคาดว่าจำนวนยูนิตที่ขายได้เท่ากับ 31,403 ยูนิต ลดลง 22,900 หน่วย (-42.2%) จากปี 2562 ซึ่งเป็นยอดขายที่ต่ำที่สุดในรอบ 5 ปีของคอนโดมิเนียม

คาดการณ์ว่าจำนวนคอนโดมิเนียมเหลือขายในตลาดน่าจะลดลงที่ระดับ 90,030 ยูนิต ผลจากการชะลอการเปิดโครงการคอนโดมิเนียมขนาดใหญ่ของผู้ประกอบการ โดยกลุ่มตลาดคอนโดมิเนียมที่ต้องเฝ้าระวังเป็นกลุ่มคอนโดระดับราคาสูง โครงการขนาดใหญที่ต้องใช้ระยะเวลาในการพัฒนามากกว่า 5 ปี กลุ่มคอนโดมิเนียมที่เน้นขายนักลงทุนและกลุ่มที่ขายลูกค้าต่างชาติ

ตลาดทาวน์เฮ้าส์ คาดว่าจะลดลง แต่ยังเป็นตลาดที่น่าสนใจ

แนวโน้มยูนิตเหลือขายของทาวน์เฮ้าส์ในช่วง 3 ปีที่ผ่านมาเพิ่มขึ้นอย่างต่อเนื่องจาก 62,571 ยูนิตในปี 2560 เป็นจำนวน 66,510 ในปี 2562 แต่เป็นการเพิ่มในสัดส่วนที่ต่ำ โดยในปี 2562 เพิ่มขึ้น 3,288 ยูนิต (+5.2%) ซึ่งในปีที่ผ่านมาผู้ประกอบการหลายรายลดการพัฒนาคอนโดมิเนียมลงและเปลี่ยนมาพัฒนาโครงการแนวราบโดยเฉพาะทาวน์เฮ้าส์เพิ่มมากขึ้น

แนวโน้มยูนิตเหลือขายของทาวน์เฮ้าส์ในช่วง 3 ปีที่ผ่านมาเพิ่มขึ้นอย่างต่อเนื่องจาก 62,571 ยูนิตในปี 2560 เป็นจำนวน 66,510 ในปี 2562 แต่เป็นการเพิ่มในสัดส่วนที่ต่ำ โดยในปี 2562 เพิ่มขึ้น 3,288 ยูนิต (+5.2%) ซึ่งในปีที่ผ่านมาผู้ประกอบการหลายรายลดการพัฒนาคอนโดมิเนียมลงและเปลี่ยนมาพัฒนาโครงการแนวราบโดยเฉพาะทาวน์เฮ้าส์เพิ่มมากขึ้น

ในปี 2563 ตลาดทาวน์เฮ้าส์ยังเป็นตลาดที่น่าสนใจ โดยเฉพาะทาวน์เฮ้าส์ในพื้นที่ไม่เกินแนววงแหวนรอบนอก ในบริเวณที่อยู่ในรัศมีของการเข้าถึงรถไฟฟ้าใหม่ส่วนต่อขยายได้ยังมีความต้องการของผู้ซื้อสูง ทดแทนการซื้อบ้านเดี่ยวที่ขยับราคาสูงขึ้นมากในระดับราคามากกว่า 7.0-10.0 ล้านบาท รวมทั้งกลุ่มลูกค้าที่ไม่ต้องการที่จะอยู่อาศัยในคอนโดมิเนียมซึ่งมีข้อจำกัดของขนาดพื้นที่ที่เล็กลงมากไม่สอดคล้องกับระดับราคาที่สูงขึ้น

ในด้านระดับราคาขายของทาวน์เฮ้าส์ก็มีการปรับตัวของระดับราคาขายที่สูงขึ้นโดยกลุ่มทาวน์เฮ้าส์ในพื้นที่ใกล้เมืองระดับราคา 3.0-4.0 ล้านบาทเป็นกลุ่มที่น่าสนใจสำหรับผู้ประกอบการ แต่จากผลกระทบของ COVID-19 ในไตรมาส 1 น่าจะมีผลกระทบกับตลาดทาวน์เฮ้าส์โดยรวมในทุกระดับราคา คาดว่าในปี 2563 ยอดขายทาวน์เฮ้าส์มีโอกาสที่จะขายได้ลดลงต่อเนื่องจากปี 2562 โดยคาดว่าจะมียอดขาย 20,026 ยูนิต ลดลง 8,673 ยูนิต (-30.2%) จากปี 2562

ในขณะที่จำนวนยูนิตสะสมน่าจะปรับลดลงมาที่ 65,649 ยูนิต ลดลง 7.4% แต่ในภาพรวมแล้วตลาดนี้น่าจะได้รับผลกระทบในแค่ระยะสั้นเท่านั้นเพราะทาวน์เฮ้าส์เป็นตลาดของลูกค้าที่มีความต้องการที่อยู่อาศัยจริงในระดับราคาที่เป็น demand หลักของตลาด

สรุปภาพรวมของตลาดอสังหาริมทรัพย์จากผลกระทบของ COVID-19 ในไตรมาส 1/2563 มีแนวโน้มที่จะกระทบหนักมาก มีโอกาสที่ยอดขายจะถูกกดดันจากความไม่มั่นใจในเศรษฐกิจหลังจากวิกฤตินี้ ทำให้ยอดขายโดยรวมในทุกกลุ่มมีโอกาสปรับลดลงมากถึง 37.6%

โดยกลุ่มคอนโดมิเนียมคาดว่าจะได้รับผลกระทบหนักที่สุด ทั้งผลกระทบเดิมเรื่อง over supply ในบางพื้นที่จากปี 2562 การหายไปของกำลังซื้อจากกลุ่มนักลงทุนต่างชาติ (จีนและยุโรป) การชะลอการตัดสินใจซื้อ (ยกเลิกการซื้อ) ของผู้ซื้อในกลุ่มนักลงทุนและกลุ่มผู้ซื้อคอนโดมิเนียมเพื่อเป็นบ้านหลังที่ 2 (หรือ 3) ซึ่งทำให้คาดการณ์ยอดขายของคอนโดมิเนียมปีนี้มีโอกาสปรับลดลงมาเหลือเพียง 31,403 ยูนิต ลดลง 42.2%

แต่ก็ยังมีมุมบวกในด้านการเปิดโครงการใหม่ของคอนโดมิเนียมที่คาดว่าจะชะลอความร้อนแรงตามโดยประมาณการคอนโดมิเนียมเปิดใหม่ในปีนี้เหลือเพียง 27,551 ยูนิต ลดลงมากถึง 57.9%

ตลาดอสังหาริมทรัพย์หลังวิกฤต COVID-19 มีโอกาสที่จะปรับสมดุลลงมาสะท้อน ความต้องการซื้อที่อยู่อาศัยจริงมากขึ้น ตลาดเก็งกำไรและลงทุนในคอนโดมิเนียมหายไป ตลาดทาวน์เฮ้าส์ระดับราคาไม่เกิน 4 ล้านซึ่งเป็นตลาดในช่วงระดับราคาที่เป็นกำลังซื้อหลักในตลาดเป็นกลุ่มที่น่าสนใจสำหรับผู้ประกอบการ อย่างไรก็ตามผลการขายจริงในไตรมาส 1/2563 และ 2/2563 น่าจะสะท้อนภาพของปี 2563 ได้ชัดเจนขึ้น ซึ่งคงต้องติดตามสถานการณ์อย่างใกล้ชิด

บทความโดย สายสินเชื่อธุรกิจ ธนาคารเกียรตินาคิน