สถานการณ์การระบาดของโควิด-19 ในประเทศที่ดีขึ้น ธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยกลับมาดำเนินกิจกรรมทางธุรกิจได้ตามปกติ แต่เนื่องจากปัจจัยแวดล้อมของตลาดอสังหาริมทรัพย์ที่อยู่อาศัยยังมีเงื่อนไขหลายประการที่คงจะทำให้การดำเนินธุรกิจเป็นไปได้อย่างจำกัด ศูนย์วิจัยกสิกรไทย มีมุมมองต่อทิศทางตลาดอสังหาริมทรัพย์ที่อยู่อาศัยในปี 2563 ดังนี้

ในช่วงที่เหลือของปี 2563 ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยจัดแคมเปญการตลาดกระตุ้นการตัดสินใจซื้อของผู้บริโภค รวมทั้งปรับแผนการลงทุนโครงการใหม่รักษาสมดุลและลดความเสี่ยง

ในช่วงที่เหลือของปี 2563 กำลังซื้อของผู้บริโภคยังเปราะบาง ผู้ประกอบการเร่งออกแคมเปญการตลาดกระตุ้นการตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภค เครื่องชี้กิจกรรมการซื้อขายที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลในช่วงครึ่งแรกของปี 2563 ปรับลดลงตามสภาพปัจจัยแวดล้อม โดยอัตราการรจองซื้อที่อยู่อาศัยใหม่ในช่วง 5 เดือนแรกของปี 2563 เฉลี่ยหดตัวประมาณ 75% (YoY) ขณะที่การโอนกรรมสิทธิ์ที่อยู่อาศัยปรับลดลง 3.4% (YoY)จากปัจจัยหลายประการ โดยเฉพาะเมื่อการระบาดของโควิด-19 ทำให้กิจกรรมเศรษฐกิจต้องหยุดชะงักลง รวมถึงแผนกิจกรรมการตลาดของธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยต้องเลื่อนออกไปอย่างงานมหกรรมบ้านและคอนโดที่จัดประจำทุกปีในกรุงเทพฯ ขณะเดียวกันประชาชนบางกลุ่มหลีกเลี่ยงการไปเยี่ยมชมโครงการเพื่อรอให้สถานการณ์ของโควิด-19 ดีขึ้น ทำให้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยต้องปรับแผนการทำตลาดโดยหันมาจัดแคมเปญการตลาดโปรโมชั่นผ่านช่องทางออนไลน์ ซึ่งส่งผลกระทบต่อยอดขายที่ลดลงอย่างหลีกเลี่ยงไม่ได้

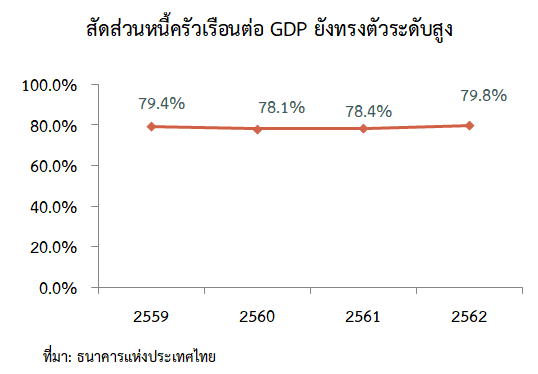

นอกจากนี้ เดิมทีกำลังซื้อของผู้บริโภคในประเทศก็ค่อนข้างจะเปราะบางมาก่อนหน้าที่จะเกิดการระบาดของโควิด-19 ส่วนหนึ่งมาจากภาระหนี้ของประชาชนบางกลุ่มที่อยู่ในระดับสูง สะท้อนจากข้อมูลของธนาคารแห่งประเทศไทย พบว่า ณ สิ้นปี 2562 สัดส่วนหนี้ครัวเรือนอยู่ที่ 79.8% ต่อจีดีพี และเมื่อเกิดการระบาดของโควิด-19 ทำให้ประชาชนบางกลุ่มได้รับผลกระทบจากการที่ต้องหยุดงานชั่วคราวและถูกเลิกจ้างทำให้รายได้ลดลง ยิ่งส่งผลกระทบต่อความสามารถในการซื้อที่อยู่อาศัยซึ่งเป็นสินทรัพย์ที่มีมูลค่าสูง ขณะเดียวกัน มาตรการและกฎระเบียบด้านภาษี ทั้งมาตรการ LTV และกฎหมายภาษีที่ดินและสิ่งปลูกสร้าง ก็อาจมีผลต่อการตัดสินใจซื้อที่อยู่อาศัยของประชาชนบางกลุ่มเช่นกัน

ศูนย์วิจัยกสิกรไทย มองว่า ทิศทางการซื้อขายที่อยู่อาศัยในช่วงที่เหลือของปี 2563 น่าจะปรับตัวดีขึ้นกว่าในช่วงครึ่งปีแรก จากกิจกรรมทางเศรษฐกิจในประเทศที่คาดว่าจะค่อยๆ ฟื้นตัวอย่างค่อยเป็นค่อยไป ขณะเดียวกันธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยก็ยังพอมีปัจจัยสนับสนุนให้ผู้ประกอบการสามารถนำมาใช้กระตุ้นตลาด อาทิ มาตรการการลดหย่อนค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยไม่เกิน 3 ล้านบาท (สิ้นสุดวันที่ 24 ธ.ค. 63) เมื่อประกอบกับการแข่งขันของผู้ประกอบการในการทำการตลาดด้วยการออกแคมเปญต่างๆ อาทิ การลดราคา การแจกของสมนาคุณอย่างเฟอร์นิเจอร์ เครื่องปรับอากาศ หรือฟรีค่าส่วนกลาง เป็นต้น เพื่อระบายที่อยู่อาศัยรอขายกันอย่างเข้มข้น และอัตราดอกเบี้ยในตลาดการเงินที่อยู่ในระดับต่ำ จึงอาจเป็นโอกาสสำหรับกลุ่มผู้บริโภคที่มีความพร้อมในการซื้อที่อยู่อาศัย

ศูนย์วิจัยกสิกรไทย มองว่า ทิศทางการซื้อขายที่อยู่อาศัยในช่วงที่เหลือของปี 2563 น่าจะปรับตัวดีขึ้นกว่าในช่วงครึ่งปีแรก จากกิจกรรมทางเศรษฐกิจในประเทศที่คาดว่าจะค่อยๆ ฟื้นตัวอย่างค่อยเป็นค่อยไป ขณะเดียวกันธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยก็ยังพอมีปัจจัยสนับสนุนให้ผู้ประกอบการสามารถนำมาใช้กระตุ้นตลาด อาทิ มาตรการการลดหย่อนค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยไม่เกิน 3 ล้านบาท (สิ้นสุดวันที่ 24 ธ.ค. 63) เมื่อประกอบกับการแข่งขันของผู้ประกอบการในการทำการตลาดด้วยการออกแคมเปญต่างๆ อาทิ การลดราคา การแจกของสมนาคุณอย่างเฟอร์นิเจอร์ เครื่องปรับอากาศ หรือฟรีค่าส่วนกลาง เป็นต้น เพื่อระบายที่อยู่อาศัยรอขายกันอย่างเข้มข้น และอัตราดอกเบี้ยในตลาดการเงินที่อยู่ในระดับต่ำ จึงอาจเป็นโอกาสสำหรับกลุ่มผู้บริโภคที่มีความพร้อมในการซื้อที่อยู่อาศัย

อย่างไรก็ดี ด้วยสภาวะเศรษฐกิจในช่วงที่เหลือของปี 2563 นี้ ที่ยังไม่กลับมาฟื้นตัวอย่างมีเสถียรภาพ ส่งผลกระทบต่อการมีงานทำและรายได้ในอนาคตของประชาชน ภาระหนึ้ครัวเรือนที่ยังอยู่ในระดับสูง ความสามารถในการซื้อที่อยู่อาศัยลดลง ทำให้บรรยากาศจึงยังไม่เป็นใจต่อการตัดสินใจซื้อที่อยู่อาศัยของประชาชนในภาพรวม ซึ่งปัจจัยต่างๆ นี้ มีผลทำให้กลุ่มลูกค้าของผู้ประกอบการหดแคบลง ขณะเดียวกันกลุ่มลูกค้าที่เป็นชาวต่างชาติก็ได้รับผลกระทบจากสถานการณ์โควิด-19 เช่นกัน จากปัจจัยดังกล่าว การซื้อที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลทั้งปี 2563 จึงยากที่จะหลีกเสี่ยงตัวเลขติดลบ โดย ศูนย์วิจัยกสิกรไทย ประเมินว่า การซื้อที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลทั้งปี 2563 นี้ น่าจะต่ำสุดในรอบ 11 ปี ซึ่งคาดว่าจะมีจำนวน 62,000-67,000 หน่วย หรือหดตัว 37.9% ถึงหดตัว 32.9% จากปีที่ผ่านมา ขณะที่การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล น่าจะมีจำนวน 140,000-145,000 หน่วย หดตัว 29.3% ถึงหดตัว 26.8% จากปีก่อน

โควิด-19 ทำให้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยบางรายปรับแผนชะลอการลงทุนโครงการใหม่ในปี 2563 เพื่อปรับสมดุลพอร์ตธุรกิจ

โควิด-19 ทำให้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยบางรายปรับแผนชะลอการลงทุนโครงการใหม่ในปี 2563 เพื่อปรับสมดุลพอร์ตธุรกิจ

ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยหลายรายมีการปรับแผนการทำธุรกิจโดยหันมาทำแคมเปญการตลาดเพื่อเร่งระบายที่อยู่อาศัยรอขายสะสมในพอร์ต ซึ่งในภาพรวมจำนวนที่อยู่อาศัยสะสมรอขายในตลาดยังมีอยู่ในระดับสูง โดยจากรายงานของ บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ (AREA) พบว่า ในช่วงไตรมาส 1 ปี 2563 ที่อยู่อาศัยรอขายสะสม (ทั้งที่สร้างเสร็จและกำลังก่อสร้าง) ในเขตกรุงเทพฯ และปริมณฑล มีจำนวน 2.2 แสนหน่วย ทำให้ผู้ประกอบการระมัดระวังการลงทุน ขณะเดียวกัน ความเปราะบางของประเด็นกำลังซื้อผู้บริโภค ก็ทำให้ผู้ประกอบการหลายรายเลื่อนการเปิดโครงการใหม่ออกไป โดยข้อมูล AREA พบว่า ในช่วง 5 เดือนแรกของปีนี้ การลงทุนโครงการที่อยู่อาศัยใหม่ของผู้ประกอบการพัฒนาอสังหาริมทรัพย์เฉพาะในเขตกรุงเทพฯและปริมณฑลหดตัวประมาณ 34% (YoY)

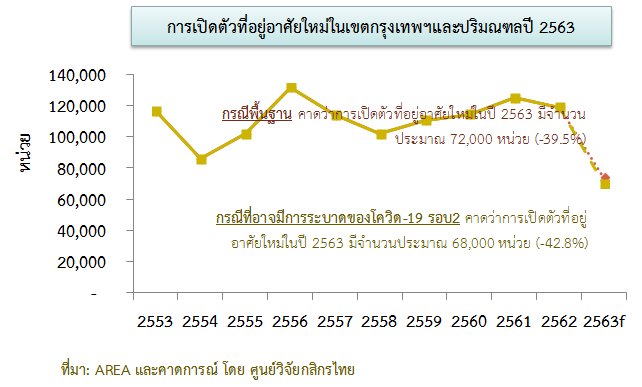

จากปัจจัยแวดล้อมในตลาดอสังหาริมทรัพย์ที่อยู่อาศัยที่ยังไม่เอื้อต่อการลงทุน ทำให้ผู้ประกอบการหลายรายมีการปรับลดการลงทุน โดยยังรอจังหวะการฟื้นตัวของเศรษฐกิจและกำลังซื้อของผู้บริโภค ศูนย์วิจัยกสิกรไทย จึงมองว่า ทั้งปี 2563 นี้ การลงทุนโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลอาจจะลดลงสู่ระดับต่ำสุดในรอบหลายปี แต่หากสถานการณ์เศรษฐกิจมีสัญณาณดีขึ้น ผู้ซื้อที่อยู่อาศัยเริ่มทยอยฟื้นตัว ผู้ประกอบการคงจะกลับมาพิจารณาแผนการลงทุนอีกครั้ง ทั้งนี้ คาดว่าการเปิดตัวที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลอาจจะลดลงสู่ระดับต่ำสุดในรอบหลายปี แต่หากสถานการณ์เศรษฐกิจมีสัญณาณดีขึ้น ผู้ซื้อที่อยู่อาศัยเริ่มทยอยฟื้นตัว ผู้ประกอบการคงจะกลับมาพิจารณาแผนการลงทุนอีกครั้ง ทั้งนี้ คาดว่าการเปิดตัวที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลในปี 2563 จะมีจำนวนประมาณ 68,000-72,000 หน่วย หดตัว 42.8% ถึงหดตัว 39.5% จากปีก่อน ซึ่งแม้ว่าอาจจะส่งผลกระทบในระยะสั้นต่อแนวโน้มผลประกอบการทางธุรกิจ แต่ในอีกด้านหนึ่งก็ถือเป็นการปรับสมดุลของอุปสงค์และอุปทานในตลาดอสังหาริมทรัพย์ และสินค้าในพอร์ตของผู้ประกอบการให้มีเสถียรภาพ ภายใต้สถานการณ์ที่ตลาดมีที่อยู่อาศัยรอขายสะสมเหลืออยู่จำนวนมาก

โดยสรุป ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยในช่วงที่เหลือของปี 2563 ต่อเนื่องไปยังต้นปีหน้า ยังมีหลายปัจจัยที่ต้องติดาม ทำให้ในช่วงนี้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยหลายรายมีการบริหารจัดการความเสี่ยงเพื่อรักษาสภาพคล่องและเสถียรภาพของบริษัท อย่างการหันมาเร่งระบายสต็อกที่อยู่อาศัยรอขายในมือและลดการเปิดโครงการที่อยู่อาศัยใหม่ โดยหันมาทำสินค้าแบบเจาะกลุ่มลูกค้ามากขึ้น (Niche Market) หรือการเปิดโครงการที่มีขนาดเล็กลง เพื่อดูการตอบรับของตลาดก่อนที่จะเปิดเฟสต่อไป นอกจากนี้ หากมองไปในระยะข้างหน้าด้วยภาวะเศรษฐกิจที่ยังมีความไม่แน่นอนสูง ทำให้กำลังซื้อของประชาชนน่าจะยังจำกัด การเปิดตัวที่อยู่อาศัยควรสอดคล้องกับระดับความสามารถในการซื้อของผู้บริโภค รวมถึงคุณภาพของสินค้าให้ได้มาตรฐาน เนื่องจากปัจจุบันเมื่อตลาดที่อยู่อาศัยมีการแข่งขันที่สูง ผู้บริโภคมีเวลาในการค้นหาข้อมูลเปรียบเทียบระหว่างแบรนด์และมีเวลาในการที่จะพิจารณาตัดสินใจเลือกที่นานขึ้น

โดยสรุป ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยในช่วงที่เหลือของปี 2563 ต่อเนื่องไปยังต้นปีหน้า ยังมีหลายปัจจัยที่ต้องติดาม ทำให้ในช่วงนี้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยหลายรายมีการบริหารจัดการความเสี่ยงเพื่อรักษาสภาพคล่องและเสถียรภาพของบริษัท อย่างการหันมาเร่งระบายสต็อกที่อยู่อาศัยรอขายในมือและลดการเปิดโครงการที่อยู่อาศัยใหม่ โดยหันมาทำสินค้าแบบเจาะกลุ่มลูกค้ามากขึ้น (Niche Market) หรือการเปิดโครงการที่มีขนาดเล็กลง เพื่อดูการตอบรับของตลาดก่อนที่จะเปิดเฟสต่อไป นอกจากนี้ หากมองไปในระยะข้างหน้าด้วยภาวะเศรษฐกิจที่ยังมีความไม่แน่นอนสูง ทำให้กำลังซื้อของประชาชนน่าจะยังจำกัด การเปิดตัวที่อยู่อาศัยควรสอดคล้องกับระดับความสามารถในการซื้อของผู้บริโภค รวมถึงคุณภาพของสินค้าให้ได้มาตรฐาน เนื่องจากปัจจุบันเมื่อตลาดที่อยู่อาศัยมีการแข่งขันที่สูง ผู้บริโภคมีเวลาในการค้นหาข้อมูลเปรียบเทียบระหว่างแบรนด์และมีเวลาในการที่จะพิจารณาตัดสินใจเลือกที่นานขึ้น

แต่หากมองในด้านของการแข่งขันในตลาดอสังหาริมทรัพย์ที่อยู่อาศัยในช่วงที่เหลือของปีนี้ ยังคงมีความรุนแรงจากการที่ผู้ประกอบการหลายรายต่างจัดแคมเปญโปรโมชั่นพิเศษเพื่อเจาะตลาดกลุ่มผู้บริโภคที่มีแผนที่จะซื้อที่อยู่อาศัยในปีนี้ กระนั้น จากสภาวะเศษฐกิจ ณ ขณะนี้ การเจาะกลุ่มลูกค้าที่มีกำลังซื้อก็ค่อนข้างมีความท้าทาย ทั้งนี้ ผู้ประกอบการพัฒนาที่อยู่อาศัยอาจจับมือกับพันธมิตรคู่ค้า โดยการนำเสนอสิทธิประโยชน์พิเศษให้กับพนักงานของคู่ค้า ซึ่งจะช่วยผู้ประกอบการให้สามารถคัดกรองกลุ่มลูกค้าที่มีศักยภาพ เนื่องจากเป็นกลุ่มที่มีรายได้ประจำและค่อนข้างมั่นคง

อย่างไรก็ดี แม้ว่าในช่วงนี้จะเป็นจังหวะที่ดีของผู้บริโภคที่มีศักยภาพและมีความต้องการในการซื้อที่อยู่อาศัย จากโปรโมชั่นพิเศษจากผู้ประกอบการ อัตราดอกเบี้ยที่อยู่ในระดับต่ำ และมาตรการลดค่าธรรมเนียมการทำธุรกรรมการซื้อที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท แต่ผู้ซื้อเองก็ควรที่จะทำการตัดสินใจเลือกโครงการอย่างรอบคอบ โดยคำนึงถึงเงื่อนไขของโปรโมชั่นต่างๆ ที่ผู้ประกอบการนำเสนอ กอปรกับความสามารถในการผ่อนชำระและฐานะการเงินของตนเป็นสำคัญ