ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยเริ่มมีข่าวดี เมื่อบริษัทผู้พัฒนาวัคซีนป้องกันการติดโรคโควิด 2 ราย มีผลทดลองที่มีความคืบหน้าอย่างมาก ขณะที่รายงานตัวเลขเศรษฐกิจไทยในไตรมาส 3 ของปี 2563 ของ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) มีการฟื้นตัวดีกว่าที่คาด อย่างไรก็ดี ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยยังต้องใช้เวลาอีกสักระยะกว่าที่จะฟื้นตัว ดังนั้น ในช่วงที่เหลือของปี 2563 ผู้ประกอบการพัฒนาที่อยู่อาศัยยังให้ความสำคัญกับการทำตลาดเพื่อกระตุ้นเร่งสร้างยอดขายทั้งกลุ่มลูกค้าในประเทศและชาวต่างชาติที่ให้ความสนใจในตลาดที่อยู่อาศัยของไทยอย่างต่อเนื่อง ส่วนหนึ่งมาจากตลาดยังไม่มั่นใจว่ารัฐบาลจะมีการต่ออายุมาตรการลดค่าธรรมเนียมการโอนและค่าจดจำนองที่อยู่อาศัยที่จะสิ้นสุดลงในวันที่ 24 ธันวาคม 2563 โดยเฉพาะการเร่งระบายที่อยู่อาศัยที่สร้างเสร็จรอขาย ที่มีการปรับลดราคา การแจกของสมนาคุณ เพื่อเร่งกระตุ้นการตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภคที่มีความพร้อมทางการเงิน แม้จะกระทบต่อผลกำไรของผู้ประกอบการบางราย แต่เป็นการรักษาระดับสภาพคล่องให้กับธุรกิจ ทำให้ผู้ประกอบการพัฒนาที่อยู่อาศัยส่วนใหญ่ปรับเลื่อนแผนการเปิดโครงการที่อยู่อาศัยใหม่ไปยังปีหน้า

ผู้ประกอบการยังเผชิญกับโจทย์ที่ซับซ้อน

ผู้ประกอบการยังเผชิญกับโจทย์ที่ซับซ้อน

ผู้ประกอบการยังเผชิญกับโจทย์ที่ซับซ้อน

ผู้ประกอบการยังเผชิญกับโจทย์ที่ซับซ้อนสำหรับทิศทางตลาดอสังหาริมทรัพย์ที่อยู่อาศัยในปี 2564 ศูนย์วิจัยกสิกรไทย มองว่าธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยปี 2564 ยังคงทรงตัวอยู่ในระดับใกล้เคียงกับปีที่ผ่านมาโดยแนวโน้มของตลาดที่อยู่อาศัยในปี 2564 ยังมีหลายปัจจัยที่ต้องติดตาม โดยเฉพาะปัจจัยโควิด-19 ทั้งในและต่างประเทศที่จะเป็นตัวแปรสำคัญ ซึ่งหากทางการไทยสามารถบริหารจัดการไม่ให้เกิดการระบาดของโรคโควิดในประเทศ กอปรกับสถานการณ์การระบาดในต่างประเทศไม่ได้ยกระดับรุนแรงอย่างมีนัยสำคัญนั้น น่าจะช่วยให้เศรษฐกิจไทยยังสามารถรักษาระดับการฟื้นตัวได้ ซึ่งจะมีผลในด้านบวกต่อความต้องการซื้อที่อยู่อาศัย และการลงทุนของผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัย ให้มีภาพที่ไม่แย่ไปกว่าในปี 2563

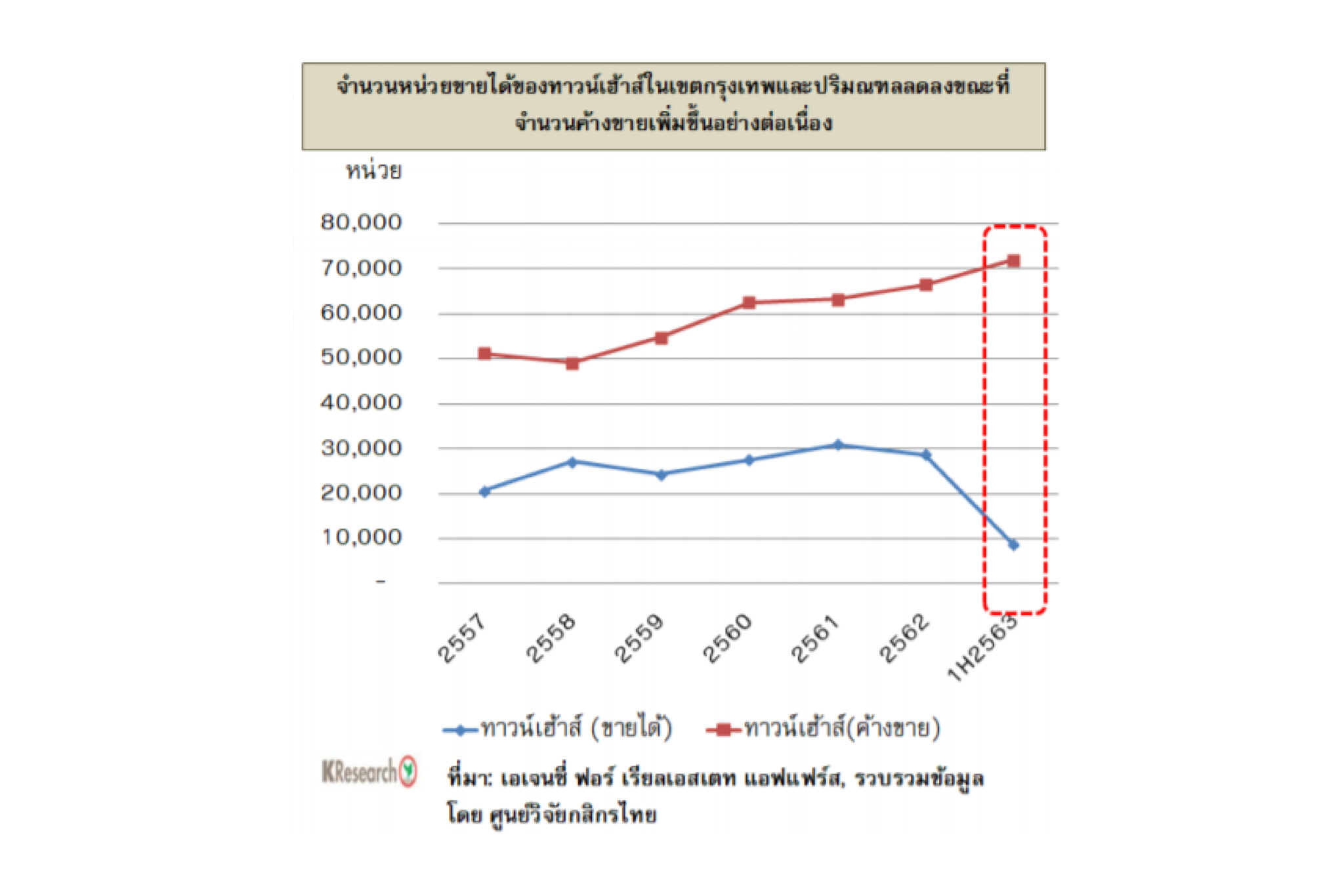

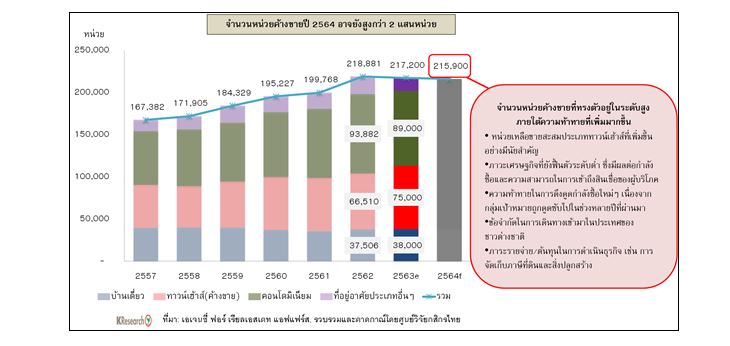

ทั้งนี้การลงทุนเปิดโครงการที่อยู่อาศัยใหม่ในปี 2564 คาดว่าจะยังต่ำกว่าระดับศักยภาพ เนื่องจากตลาดที่อยู่อาศัยมีปัจจัยเฉพาะที่สั่งสมมานานอย่างจำนวนที่อยู่อาศัยสะสมรอขายที่ยังทรงตัวระดับสูงเมื่อเทียบกับความสามารถในการระบายที่อยู่อาศัยของผู้ประกอบการ โดย ณ สิ้นปี 2563 คาดว่าจำนวนที่อยู่อาศัยรอขายสะสมอยู่ที่ประมาณ 2.17 แสนหน่วย นอกจากนี้ เมื่อพิจารณาตามประเภทของที่อยู่อาศัย พบว่า ที่อยู่อาศัยทุกประเภทมีจำนวนที่อยู่อาศัยรอขายทรงตัวสะสมทรงตัวระดับสูง โดยในกลุ่มคอนโดมิเนียมและทาวน์เฮาส์มีสัดส่วนของจำนวนที่อยู่อาศัยรอขายสะสมคิดเป็นสัดส่วนสูงถึงร้อยละ74 ของจำนวนที่อยู่อาศัยรอขายทั้งหมด โดยเฉพาะที่อยู่อาศัยประเภททาวน์เฮาส์ที่ในระยะหลังมีจำนวนรอขายสะสมเร่งตัวขึ้นอย่างมีนัยสำคัญ เนื่องจากผู้ประกอบการหลายราย เช่นผู้ประกอบการพัฒนาที่อยู่อาศัยทั้งรายใหญ่และกลางจากเดิมที่เคยให้ความสำคัญกับการพัฒนาตลาดคอนโดมิเนียม ได้ปรับแผนการลงทุนหันมาเปิดทาวน์เฮาส์พร้อมกัน ทำให้ตลาดทาวน์เฮาส์เริ่มมีความเสี่ยงจากอุปทานเหลือขายสะสมเพิ่มขึ้น

ด้วยจำนวนที่อยู่อาศัยสะสมรอขายที่สูงดังกล่าว ส่งผลทำให้ผู้ประกอบการยังต้องเผชิญกับความยากลำบากในการทำตลาดมากขึ้นกว่าในปีที่ผ่านมา เนื่องจาก ในปี 2564 ปัจจัยแวดล้อมตลาดอสังหาริมทรัพย์ที่อยู่อาศัยมีความเสี่ยงสูงมากขึ้น จากภาวะเศรษฐกิจที่ยังฟื้นตัวระดับต่ำ ซึ่งมีผลต่อกำลังซื้อและความสามารถในการเข้าถึงสินเชื่อของผู้บริโภค นอกจากนี้ ความท้าทายในการดึงดูดกำลังซื้อใหม่ๆ เนื่องจากกลุ่มเป้าหมายถูกดูดซับไปในช่วงหลายปีที่ผ่านมาจากการทำตลาดอย่างหนักของผู้ประกอบการและมาตรการกระตุ้นตลาดที่อยู่อาศัย รวมถึงกำลังซื้อของชาวต่างชาติน่าจะยังไม่กลับมา

ขณะเดียวกันการลงทุนโครงการใหม่ในปี 2564 ผู้ประกอบการยังเผชิญข้อจำกัดจากการที่สถาบันการเงินให้ความระมัดระวังในการปล่อยสินเชื่อเพื่อพัฒนาที่อยู่อาศัย ดังนั้น จึงเป็นโจทย์ที่ซับซ้อนสำหรับผู้ประกอบการพัฒนาที่อยู่อาศัยในการทำตลาด ภายใต้สถานการณ์ที่ผู้ประกอบการบางรายยังจำเป็นต้องเปิดโครงการใหม่ เพื่อบริหารจัดการรายได้ในระยะ 1-2 ปีข้างหน้า

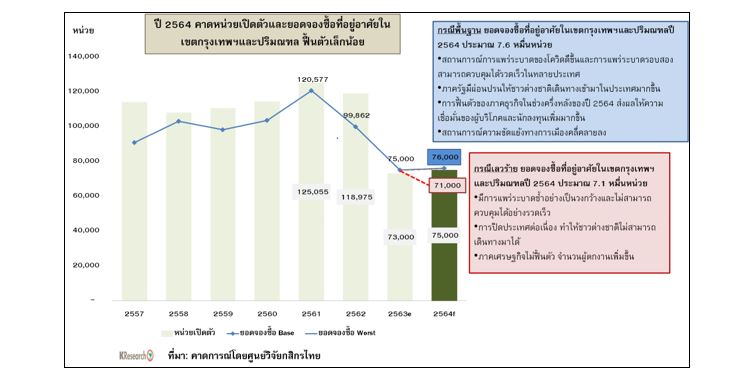

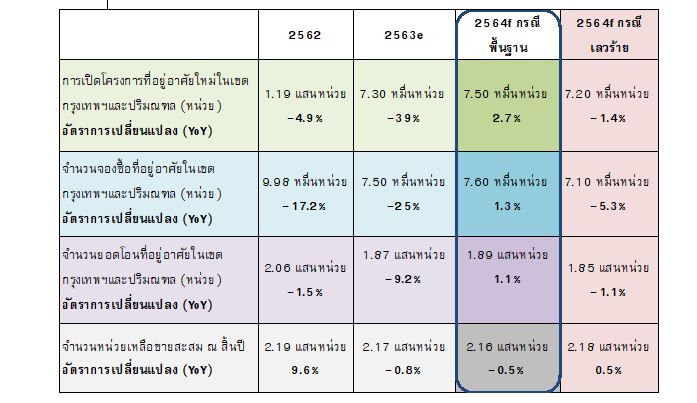

ศูนย์วิจัยกสิกรไทย มองว่า การเปิดโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑล คงจะทรงตัวอยู่ระดับใกล้เคียงกับปี 2563 โดยน่าจะอยู่ที่ประมาณ 7.2- 7.5 หมื่นหน่วย หรือหดตัวประมาณร้อยละ 1.4 ถึงขยายตัวเล็กน้อย 2.7 (YoY) และคาดว่าจะเป็นการเปิดตัวโครงการในกลุ่มคอนโดมิเนียมหลังจากผู้ประกอบการชะลอการเปิดโครงการ เพื่อระบายสินค้าค้างขายและรักษาสภาพคล่องทางการเงินในปี 2563 โดยโครงการที่อยู่อาศัยเปิดใหม่ส่วนใหญ่จะยังเน้นไปยังกลุ่มลูกค้าระดับกลาง ซึ่งเป็นฐานลูกค้าที่มีขนาดใหญ่ในตลาด อย่างไรก็ดี เนื่องจากปัจจัยแวดล้อมตลาดยังมีความไม่แน่นอนสูง ทำให้แผนการลงทุนโครงการที่อยู่อาศัยใหม่คงจะมีการปรับเปลี่ยนตามสถานการณ์ที่เกิดขึ้น

นอกจากนี้ ศูนย์วิจัยกสิกรไทย เห็นว่าการเปิดโครงการที่อยู่อาศัยใหม่ในระยะข้างหน้า ผู้ประกอบการคงต้องทำความเข้าใจกับตลาดให้มากขึ้น เน้นกลุ่มตลาดผู้ซื้อชาวไทยเพื่ออยู่อาศัยจริง (Real Demand) ที่ยังคงมีกำลังซื้อ และมีความต้องการเฉพาะ จึงอาจต้องให้ความสำคัญกับการออกแบบที่แตกต่าง โดยชูจุดเด่นในเรื่องของความคุ้มค่าต่อพื้นที่ที่เพิ่มมากขึ้น รวมถึงการปรับลดขนาดของโครงการ โดยเลือกเปิดโครงการที่สอดคล้องกับความต้องการในพื้นที่เพื่อลดความเสี่ยงและปิดการขายเร็วขึ้น หลีกเลี่ยงทำเลที่มีการแข่งขันและจำนวนเหลือขายสูงในหลายประเภทและระดับราคา เช่น นนทบุรี-บางบัวทอง รังสิต-ปทุมธานี บางนา-เทพารักษ์ เป็นต้น นอกจากนี้ ในระยะหลังผู้ประกอบการบางรายเริ่มหันไปจับกลุ่มผู้บริโภคในบริเวณเขตพื้นที่รอบนอกที่มีส่วนต่อรถไฟฟ้าสายใหม่มากขึ้น และมีจำนวนสะสมเพิ่มขึ้น ทำให้ผู้ประกอบการที่มีแผนจะเปิดโครงการในพื้นที่ดังกล่าวคงต้องประเมินสถานการณ์ตลาดเช่นกัน

กำลังซื้อยังไม่ฟื้นตัว-ต่างชาติมีข้อจำกัดจากการเดินทาง

กำลังซื้อยังไม่ฟื้นตัว-ต่างชาติมีข้อจำกัดจากการเดินทาง

สำหรับกิจกรรมการซื้อที่อยู่อาศัยในปี 2564 คาดว่าน่าจะใกล้เคียงกับปี 2563 เนื่องจากปัจจัยเศรษฐกิจที่กำลังอยู่ในช่วงฟื้นตัวจากผลกระทบการระบาดของโควิด-19 ส่งผลให้กำลังซื้อน่าจะยังไม่กลับมา ประกอบกับความกังวลต่อความมั่นคงในอาชีพ โดยเฉพาะในกลุ่มผู้เริ่มทำงาน (First Jobber) ซึ่งถือเป็นอีกกลุ่มลูกค้าสำคัญของผู้ประกอบการที่อยู่อาศัย ที่คงต้องใช้ระยะเวลาอีกสักพักกว่ากำลังซื้อและความเชื่อมั่นของผู้บริโภคกลุ่มดังกล่าวจะกลับมา

ขณะที่กลุ่มผู้ซื้อชาวต่างชาติ ซึ่งถือเป็นอีกกลุ่มที่มีความสำคัญในตลาดที่อยู่อาศัยของไทย เนื่องจากมีสัดส่วนมูลค่าการโอนกรรมสิทธิ์สูงถึงประมาณ 1 ใน 5 ของยอดโอนทั้งประเทศ สำหรับการโอนกรรมสิทธิ์ของต่างชาติในปี 2564 แม้สถานการณ์โควิด-19 ในประเทศจะดีขึ้น และกลุ่มผู้ประกอบการจะพยายามเร่งทำตลาดเพื่อดึงดูดนักลงทุนต่างชาติทั้งกลุ่มผู้ซื้อรายย่อย รวมถึงกลุ่มนักลงทุนที่ซื้อแบบเหมา (Big Lot) ผ่านทั้งตัวแทนที่เป็นเอเย่นต์ในประเทศปลายทาง และช่องทางออนไลน์ แต่คาดว่าจำนวนชาวต่างชาติที่จะเข้ามาซื้อในระยะข้างหน้าก็ยังคงมีจำกัด เนื่องจากข้อจำกัดในการเดินทางระหว่างประเทศ ประกอบกับการแพร่ระบาดซ้ำในประเทศสำคัญของโลก ซึ่งคาดว่าจะส่งผลต่อเนื่องกับความเชื่อมั่นและความสามารถของผู้ซื้อชาวต่างชาติ นอกจากนี้ยังมีประเด็นเรื่องการแข่งขันของตลาดที่อยู่อาศัยในแต่ละประเทศที่น่าจะส่งผลต่อการตัดสินใจซื้อที่อยู่อาศัยของชาวต่างชาติอีกด้วย

จากเหตุผลดังกล่าว ทำให้ศูนย์วิจัยกสิกรไทย มองว่าอัตราการจองซื้อที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลในปี 2564 จะมีจำนวนอยู่ที่ประมาณ 7.1 – 7.6 หมื่นหน่วย หรือหดตัวประมาณร้อยละ 5.3 ถึงขยายตัวเล็กน้อย 1.3 (YoY) ขณะที่ยอดโอนกรรมสิทธิ์ในเขตกรุงเทพฯและปริมณฑล จะทรงตัวอยู่ระดับใกล้เคียงกับปีที่ผ่านมาโดยคาดว่าจะมีจำนวน 1.85 – 1.89 แสนหน่วย หรือหดตัวประมาณร้อยละ 1.1 ถึงขยายตัวเล็กน้อย 1.1 (YoY) อย่างไรก็ดี ยังคงต้องติดตามความคืบหน้ามาตรการกระตุ้นเศรษฐกิจของภาครัฐที่จะช่วยหนุนตลาดที่อยู่อาศัยอย่างมาตรการช่วยเหลือ/แบ่งเบาภาระการซื้อทึ่อยู่อาศัย ขณะที่การกระตุ้นตลาดอสังหาริมทรัพย์ในกลุ่มชาวต่างชาติยังคงต้องติดตามรายละเอียดเนื่องจากเป็นประเด็นที่มีหลายหน่วยงานเกี่ยวข้อง

โดยสรุป ศูนย์วิจัยกสิกรไทย คาดว่าสถานการณ์ตลาดอสังหาริมทรัพย์ในปี 2564 เป็นการปรับตัวในทิศทางที่ค่อยเป็นค่อยไป เนื่องด้วยปัจจัยแวดล้อมของตลาดที่อยู่อาศัยยังไม่เอื้อ ทำให้ผู้ประกอบการยังต้องระมัดระวังการลงทุน เช่นเดียวกับกิจกรรมการซื้อขายที่อยู่อาศัยยังมีข้อจำกัดสูง ทำให้ผู้ประกอบการยังคงต้องทำการตลาดอย่างหนัก

นอกจากนี้ ตลาดอสังหาริมทรัพย์คงจะมีอุณหภูมิการแข่งขันที่รุนแรง โดยเฉพาะเมื่อผู้ประกอบการรายใหญ่ต่างเปิดกลยุทธ์เชิงรุกอย่างหนักในทุกกลุ่มลูกค้า ทำให้ผู้ประกอบการรายกลาง และรายเล็กคงต้องปรับตัวในการทำธุรกิจ เพื่อให้สามารถแข่งขันได้ในตลาด โดยตัวแปรสำคัญของความสำเร็จของโครงการที่จะเกิดขึ้นนอกจากจะอยู่ที่ตัวสินค้า และทำเลแล้ว ยังต้องอาศัยศักยภาพเฉพาะตัวในด้านการบริหารจัดการในมิติหลายๆ ด้าน เช่น การบริหารต้นทุน ในภาวะที่ยอดขายยังต่ำ ขณะที่ต้นทุนการทำธุรกิจคงตัวสูง ไม่ว่าราคาวัสดุก่อสร้าง ราคาที่ดิน ภาษีที่ดินและสิ่งปลูกสร้างที่คาดจะกลับมาจัดเก็บเต็มรูปแบบ การบริหารต้นทุนให้ต่ำกว่าย่อมหมายถึงการตั้งราคาได้ต่ำกว่าคู่แข่ง หรือมีมาร์จินกำไรที่สูงกว่าคู่แข่ง รวมถึงการนำเทคโนโลยีมาปรับใช้ให้เข้าถึงกลุ่มลูกค้าเป้าหมาย และการจัดการบริหารต้นทุนให้มีประสิทธิภาพ เช่น การบริหารทรัพยากร และพื้นที่ โดยอาจนำเทคโนโลยีด้านการวิเคราะห์ข้อมูลเข้ามาช่วยประเมินผล ประกอบกับการปรับรูปแบบไปทำการตลาดผ่านช่องทางออนไลน์มากยิ่งขึ้น รวมถึงการนำเทคโนโลยีการสร้างสภาพแวดล้อมเสมือนจริงทั้งในรูปแบบ 2 มิติ และ 3 มิติ เพื่อช่วยดึงดูดและเข้าถึงกลุ่มผู้บริโภคจำนวนมากได้อย่างรวดเร็วขึ้น