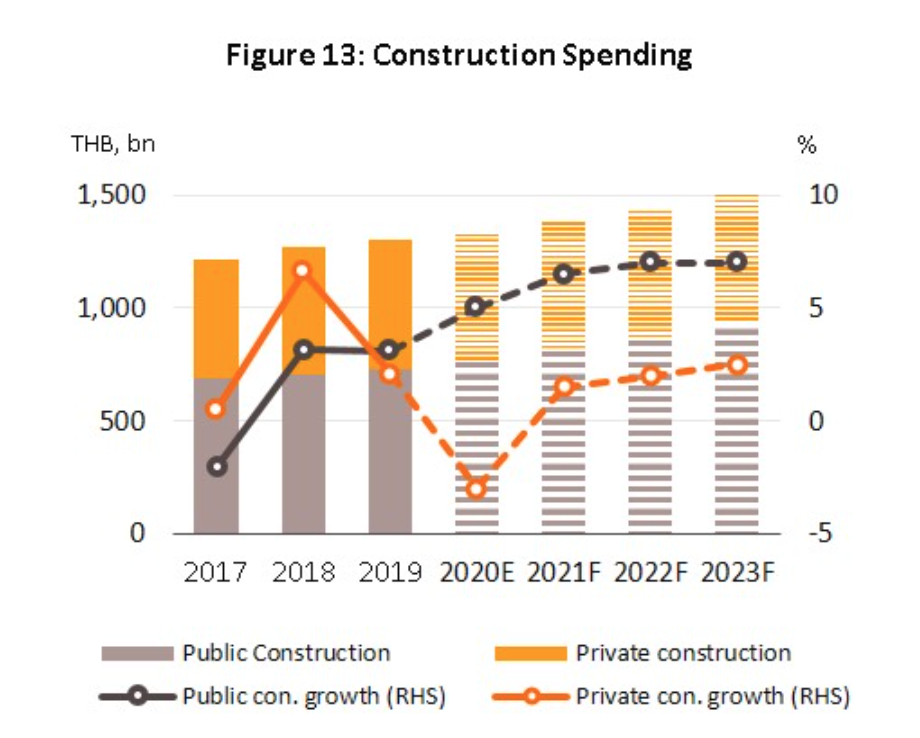

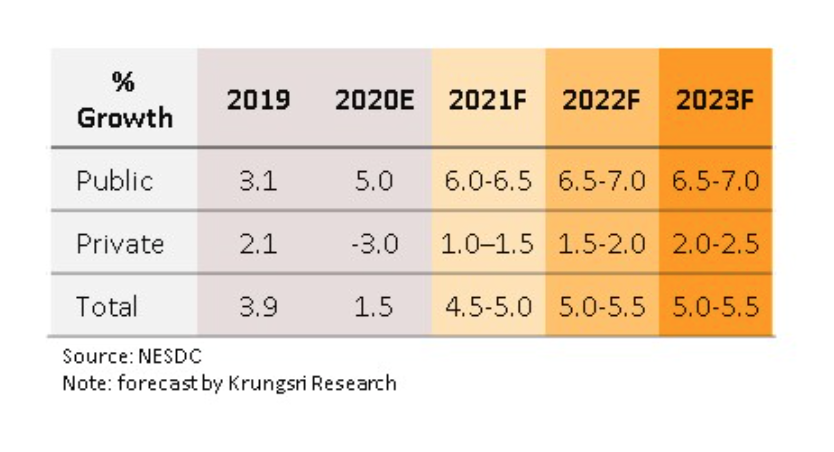

ธุรกิจรับเหมาก่อสร้างมีทิศทางฟื้นตัว โดยมูลค่าการลงทุนก่อสร้างโดยรวมมีแนวโน้มขยายตัว 4.5-5.0% ในปี 2564 และ 5.0-5.5% ในปี 2565-2566 ปัจจัยขับเคลื่อนมาจากการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ โดยเฉพาะที่เกี่ยวเนื่องกับเขตโครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor : EEC) ซึ่งจะเหนี่ยวนำการลงทุนก่อสร้างภาคเอกชนให้ขยายตัวตาม อาทิ นิคมอุตสาหกรรม รวมถึงภาวะเศรษฐกิจที่ทยอยฟื้นตัวจะหนุนการก่อสร้างที่อยู่อาศัยและอาคารเพื่อการพาณิชย์ นอกจากนี้ โอกาสทางธุรกิจยังเพิ่มขึ้นจากโครงการก่อสร้างในประเทศเพื่อนบ้าน ซึ่งมีการลงทุนโครงสร้างพื้นฐานอย่างต่อเนื่องรองรับการเติบโตทางเศรษฐกิจและการขยายตัวของความเป็นเมือง

รับเหมารายใหญ่ชิงเค้กก้อนโตงานภาครัฐ

รับเหมารายใหญ่ชิงเค้กก้อนโตงานภาครัฐ

รับเหมารายใหญ่ชิงเค้กก้อนโตงานภาครัฐ

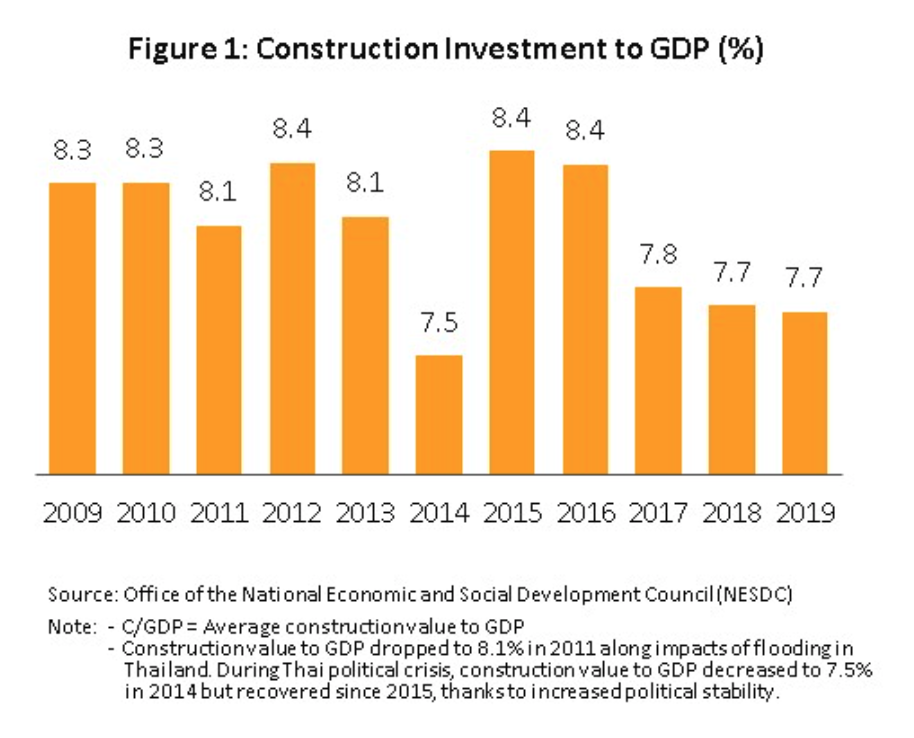

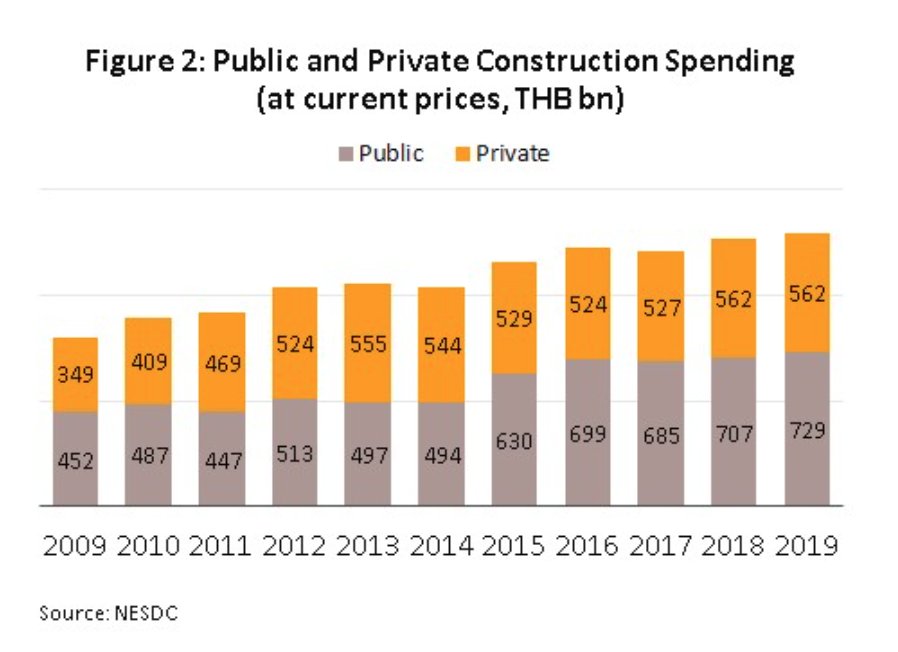

รับเหมารายใหญ่ชิงเค้กก้อนโตงานภาครัฐจากรายงานการวิจัยของศูนย์ข้อมูล ธนาคารกรุงศรีอยุธยา จำกัด(มหาชน)เปิดเผยว่า ในช่วงปี 2552-2562 มูลค่าการลงทุนก่อสร้างโดยรวมมีสัดส่วนเฉลี่ย 8.1% ของผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product: GDP) (ภาพที่ 1) ส่วนใหญ่เป็นงานก่อสร้างในประเทศ ซึ่งแบ่งออกเป็น 2 ประเภทตามลักษณะผู้ว่าจ้างได้แก่ งานภาครัฐและเอกชน โดยมีสัดส่วนของมูลค่าการลงทุนอยู่ที่ 56:44 ในปี2562 (ภาพที่ 2)

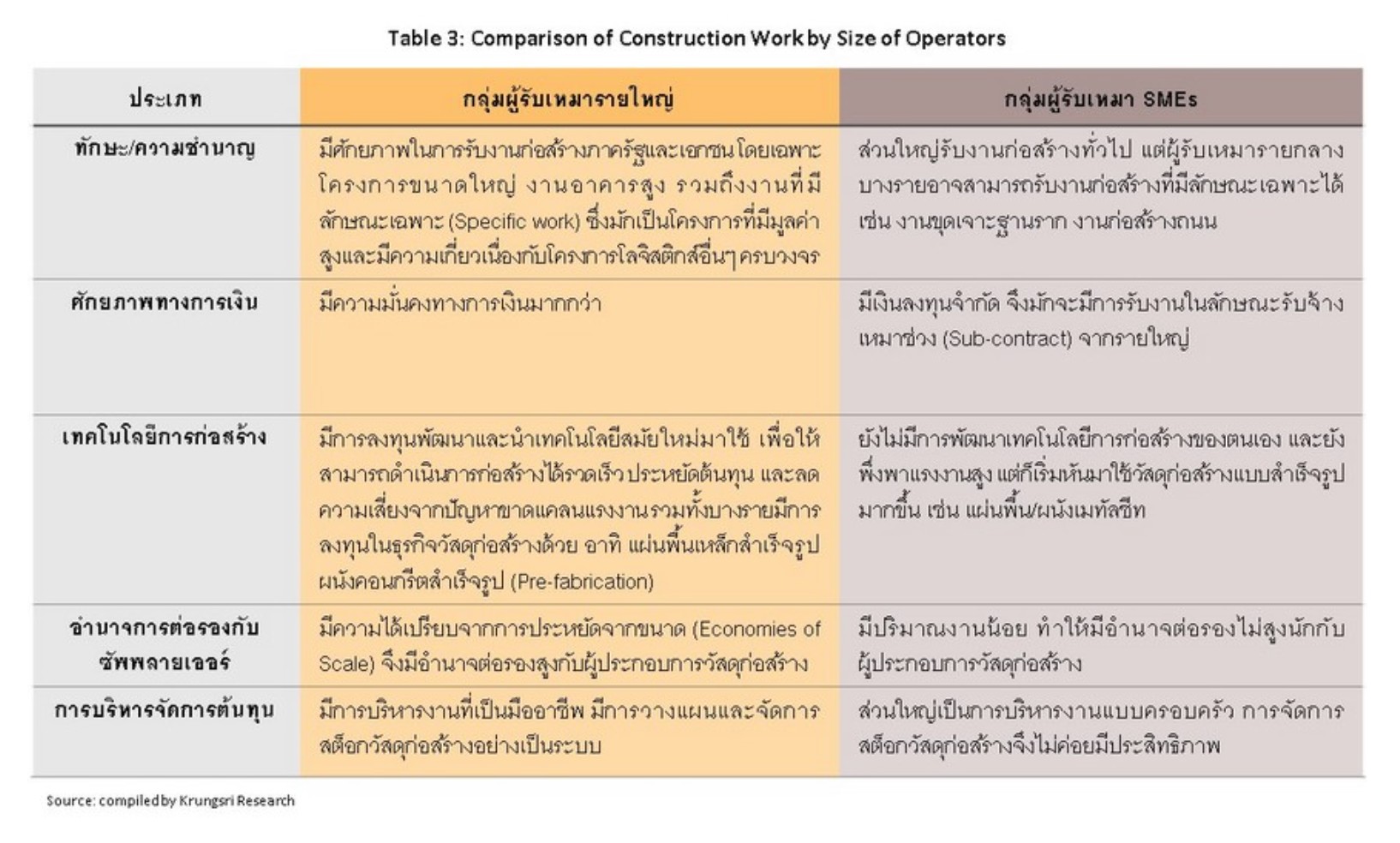

–งานก่อสร้างภาครัฐ: ส่วนใหญ่เป็นโครงการลงทุนโครงสร้างพื้นฐาน คิดเป็นสัดส่วน 82% ของมูลค่าก่อสร้างภาครัฐทั้งหมด ที่เหลือเป็นโครงการก่อสร้างอาคารของหน่วยงานรัฐ และที่พักของข้าราชการ ผู้รับเหมาก่อสร้างรายใหญ่มักได้เปรียบในการรับงานภาครัฐ โดยเฉพาะโครงสร้างพื้นฐานขนาดใหญ่ เนื่องจากมีประสบการณ์ มีความชำนาญเฉพาะด้าน มีศักยภาพทางการเงิน และมีการพัฒนาเทคนิคและเทคโนโลยีในงานก่อสร้างอย่างต่อเนื่อง ส่วนผู้รับเหมา SMEs จะมีโอกาสรับงานภาครัฐในลักษณะของผู้รับเหมาช่วง (Sub-contractors)

–งานก่อสร้างภาครัฐ: ส่วนใหญ่เป็นโครงการลงทุนโครงสร้างพื้นฐาน คิดเป็นสัดส่วน 82% ของมูลค่าก่อสร้างภาครัฐทั้งหมด ที่เหลือเป็นโครงการก่อสร้างอาคารของหน่วยงานรัฐ และที่พักของข้าราชการ ผู้รับเหมาก่อสร้างรายใหญ่มักได้เปรียบในการรับงานภาครัฐ โดยเฉพาะโครงสร้างพื้นฐานขนาดใหญ่ เนื่องจากมีประสบการณ์ มีความชำนาญเฉพาะด้าน มีศักยภาพทางการเงิน และมีการพัฒนาเทคนิคและเทคโนโลยีในงานก่อสร้างอย่างต่อเนื่อง ส่วนผู้รับเหมา SMEs จะมีโอกาสรับงานภาครัฐในลักษณะของผู้รับเหมาช่วง (Sub-contractors)

–งานก่อสร้างภาคเอกชน: กระจุกตัวในงานก่อสร้างที่อยู่อาศัย มีสัดส่วนคิดเป็น54% ของมูลค่าก่อสร้างภาคเอกชนทั้งหมด ที่เหลือเป็นงานก่อสร้างโรงงานอุตสาหกรรม (สัดส่วน 9%) พาณิชยกรรม (8%) และอื่นๆ (29%) เช่น โรงแรม และโรงพยาบาล (ข้อมูลปี 2562 โดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ) ทิศทางงานก่อสร้างภาคเอกชนขึ้นอยู่กับภาวะเศรษฐกิจ ความเชื่อมั่นในการลงทุน เสถียรภาพการเมือง การลงทุนโครงสร้างพื้นฐาน และนโยบายกระตุ้นการลงทุนของภาครัฐ

–ที่ผ่านมา ผู้รับเหมาของไทยยังขยายฐานลูกค้าออกไปรับงานต่างประเทศ (ส่วนมากเป็นผู้รับเหมารายใหญ่) โดยเฉพาะกลุ่มประเทศเพื่อนบ้าน ได้แก่ กัมพูชา สปป.ลาวเมียนมา และเวียดนาม (CLMV) เนื่องจากประเทศเหล่านี้กำลังอยู่ในช่วงของการเร่งพัฒนาโครงสร้างพื้นฐานและสิ่งอำนวยความสะดวกต่างๆ เช่น โครงข่ายถนนรถไฟ และโรงไฟฟ้า รวมถึงงานก่อสร้าง ซ่อมแซม/ตกแต่ง อาคาร ที่อยู่อาศัย

–ที่ผ่านมา ผู้รับเหมาของไทยยังขยายฐานลูกค้าออกไปรับงานต่างประเทศ (ส่วนมากเป็นผู้รับเหมารายใหญ่) โดยเฉพาะกลุ่มประเทศเพื่อนบ้าน ได้แก่ กัมพูชา สปป.ลาวเมียนมา และเวียดนาม (CLMV) เนื่องจากประเทศเหล่านี้กำลังอยู่ในช่วงของการเร่งพัฒนาโครงสร้างพื้นฐานและสิ่งอำนวยความสะดวกต่างๆ เช่น โครงข่ายถนนรถไฟ และโรงไฟฟ้า รวมถึงงานก่อสร้าง ซ่อมแซม/ตกแต่ง อาคาร ที่อยู่อาศัย

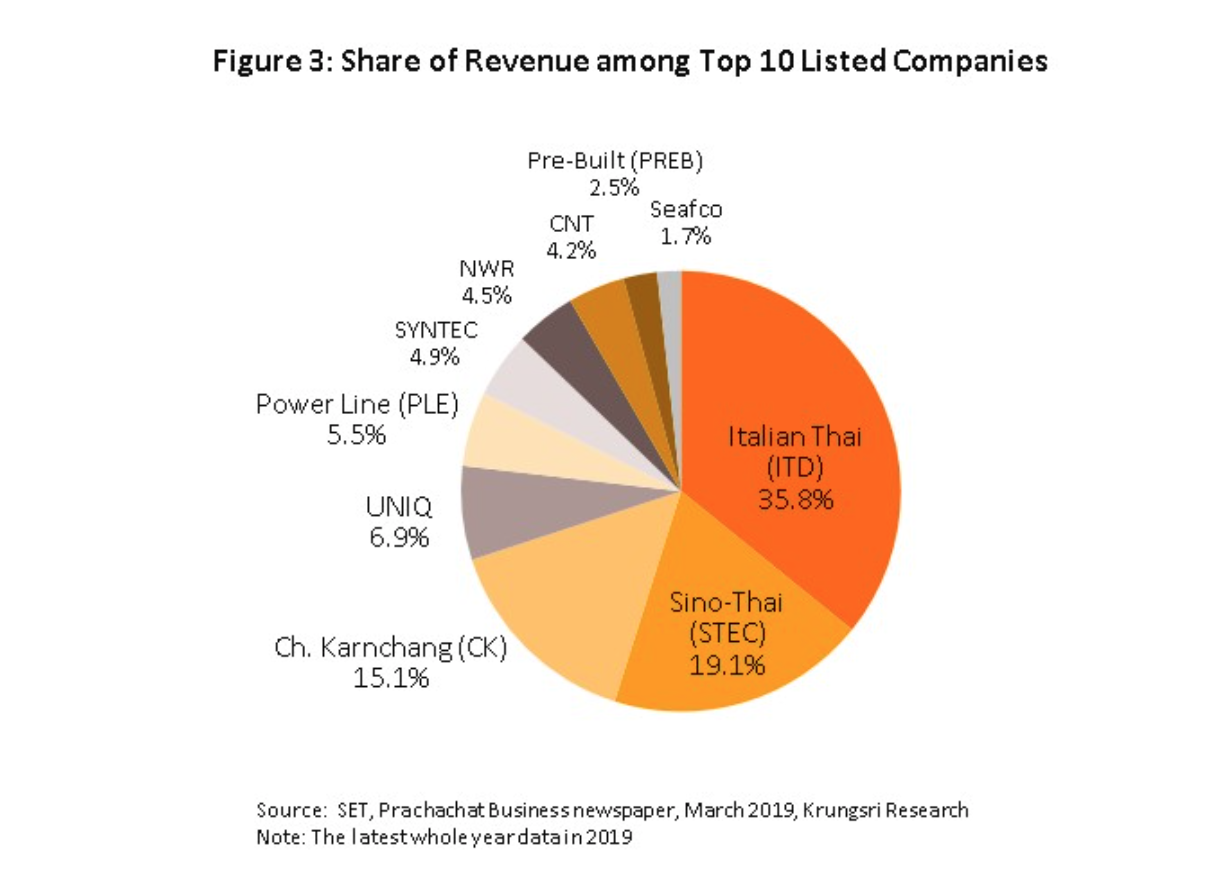

ธุรกิจรับเหมาก่อสร้างที่จดทะเบียนเป็นนิติบุคคลในไทยมีจำนวนทั้งสิ้นประมาณ80,000 ราย (ข้อมูลจากกรมพัฒนาธุรกิจการค้า ปี 2562) ผู้ประกอบการรายใหญ่มีจำนวนเพียง 55 ราย (หรือ 0.07%) แต่มีส่วนแบ่งตลาดสูงถึง 50% ของมูลค่าตลาดรวม (พิจารณาจากรายได้) ส่วนใหญ่เป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ ผู้ประกอบการรายใหญ่ 3 อันดับแรกได้แก่ บริษัท อิตาเลียนไทย ดิเวลอปเมนต์จำกัด(มหาชน) หรือ ITD ,บริษัท ชิโน–ไทย เอ็นจีเนียริ่ง แอนด์ คอนสตรัคชั่นจำกัด(มหาชน) หรือ STEC และ บริษัท ช.การช่าง จำกัด(มหาชน) หรือ CK มีส่วนแบ่งตลาดรวม 24% ของกลุ่มธุรกิจนี้ และครองส่วนแบ่งตลาดมากถึง 70% ของ 10 บริษัทรับเหมาก่อสร้างที่จดทะเบียนในตลาดหลักทรัพย์ (ภาพที่ 3 ข้อมูลล่าสุด ปี2562)

ธุรกิจรับเหมาก่อสร้างที่จดทะเบียนเป็นนิติบุคคลในไทยมีจำนวนทั้งสิ้นประมาณ80,000 ราย (ข้อมูลจากกรมพัฒนาธุรกิจการค้า ปี 2562) ผู้ประกอบการรายใหญ่มีจำนวนเพียง 55 ราย (หรือ 0.07%) แต่มีส่วนแบ่งตลาดสูงถึง 50% ของมูลค่าตลาดรวม (พิจารณาจากรายได้) ส่วนใหญ่เป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ ผู้ประกอบการรายใหญ่ 3 อันดับแรกได้แก่ บริษัท อิตาเลียนไทย ดิเวลอปเมนต์จำกัด(มหาชน) หรือ ITD ,บริษัท ชิโน–ไทย เอ็นจีเนียริ่ง แอนด์ คอนสตรัคชั่นจำกัด(มหาชน) หรือ STEC และ บริษัท ช.การช่าง จำกัด(มหาชน) หรือ CK มีส่วนแบ่งตลาดรวม 24% ของกลุ่มธุรกิจนี้ และครองส่วนแบ่งตลาดมากถึง 70% ของ 10 บริษัทรับเหมาก่อสร้างที่จดทะเบียนในตลาดหลักทรัพย์ (ภาพที่ 3 ข้อมูลล่าสุด ปี2562)

โดยทั่วไป การประเมินภาวะธุรกิจรับเหมาก่อสร้าง จะพิจารณา

โดยทั่วไป การประเมินภาวะธุรกิจรับเหมาก่อสร้าง จะพิจารณา

1.ด้านตลาด: หมายถึงโอกาสการรับรู้รายได้ซึ่งส่วนใหญ่ขึ้นอยู่กับภาวะเศรษฐกิจการเมือง แผนและความก้าวหน้าของการลงทุนภาครัฐและภาคเอกชน รวมถึงกฎระเบียบการลงทุนของแต่ละประเทศที่อาจเอื้อหรือเป็นอุปสรรคต่อธุรกิจ

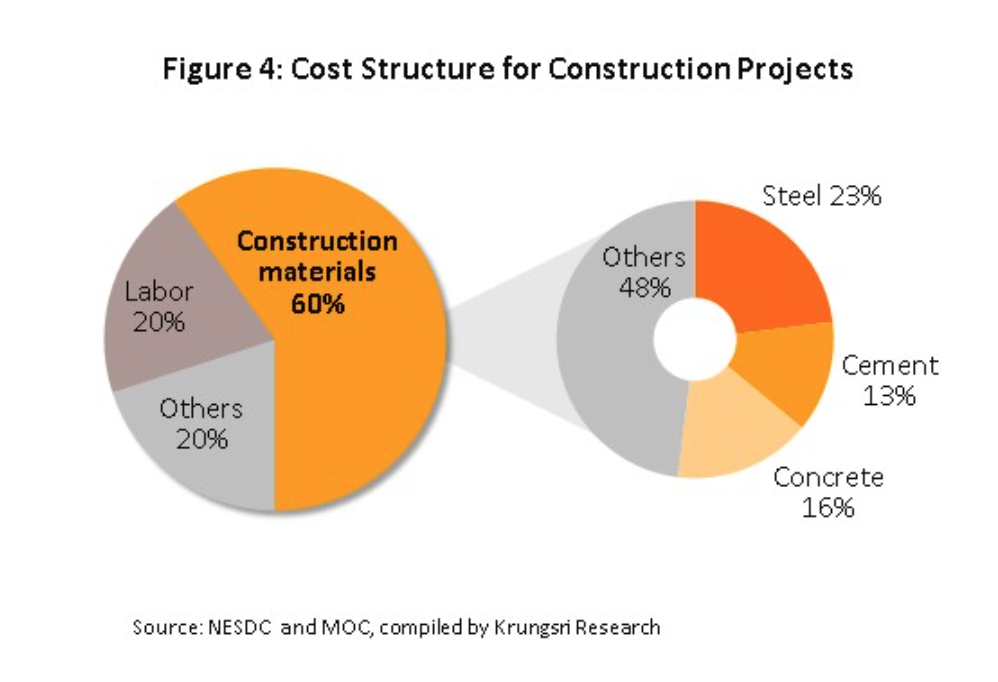

2.ด้านต้นทุน: หมายถึงการเปลี่ยนแปลงของราคาวัสดุก่อสร้างและค่าจ้างแรงงาน(ปัจจุบันธุรกิจก่อสร้างไทยประสบปัญหาแรงงานทั้งด้านปริมาณและทักษะ ส่งผลให้ผลิตภาพแรงงานมักต่ำกว่าค่าจ้าง) ซึ่งจะมีผลต่อกำไรของธุรกิจ โดยโครงสร้างต้นทุนของธุรกิจรับเหมาก่อสร้าง ประกอบด้วย

(1) เหล็ก คอนกรีต และปูนซีเมนต์ และค่าวัสดุก่อสร้างประเภทอื่นคิดเป็นสัดส่วนประมาณ 60% ของต้นทุนรวม

(2) ค่าจ้างแรงงาน 20%

(3) ค่าใช้จ่ายอื่นๆ 20%[2] (ภาพที่ 4)

9 เดือนแรกปี63งานก่อสร้างภาครัฐมูลค่า 6.08 แสนล้านบาท

9 เดือนแรกปี63งานก่อสร้างภาครัฐมูลค่า 6.08 แสนล้านบาท

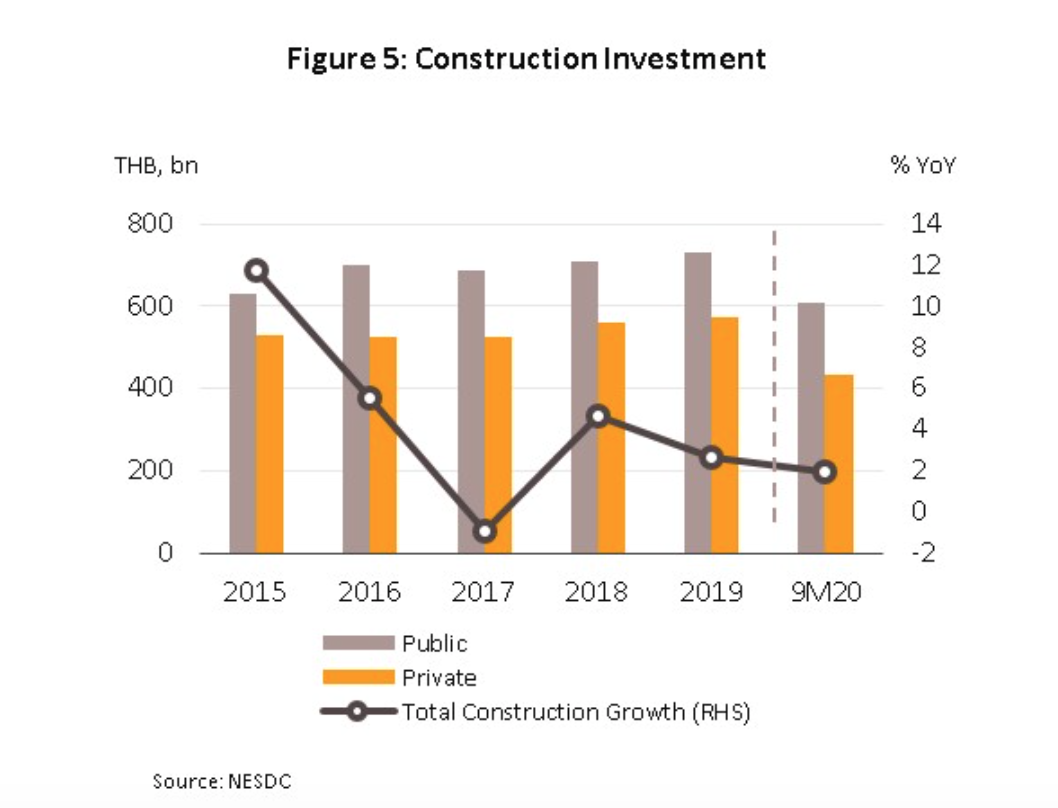

ในช่วง 9 เดือนแรกปี 2563 ธุรกิจรับเหมาก่อสร้างเติบโตเล็กน้อย สะท้อนจากการลงทุนด้านการก่อสร้างมีมูลค่า 1.04 ล้านล้านบาท เพิ่มขึ้น 1.9% YoY ขยายตัวต่อเนื่องจากปี 2562 ที่เติบโต 2.7% ปัจจัยหนุนมาจากการลงทุนก่อสร้างภาครัฐ(สัดส่วน 56.5% ของมูลค่าการลงทุนก่อสร้างทั้งหมด) โดยเฉพาะการก่อสร้างโครงการขนาดใหญ่ต่อเนื่อง ผลจากการเร่งเบิกจ่ายงบประมาณของรัฐบาล ขณะที่การลงทุนก่อสร้างภาคเอกชนหดตัวตามภาวะซบเซาทางเศรษฐกิจ ผลจากวิกฤติCOVID-19 และมาตรการควบคุมการแพร่ระบาดทั่วประเทศ โดยการก่อสร้างที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑล รวมถึงจังหวัดหลักในภูมิภาคหดตัวรุนแรงจากการชะลอการเปิดโครงการใหม่ของผู้พัฒนาอสังหาริมทรัพย์ สอดคล้องกับกำลังซื้อผู้บริโภคที่ลดลงและความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน

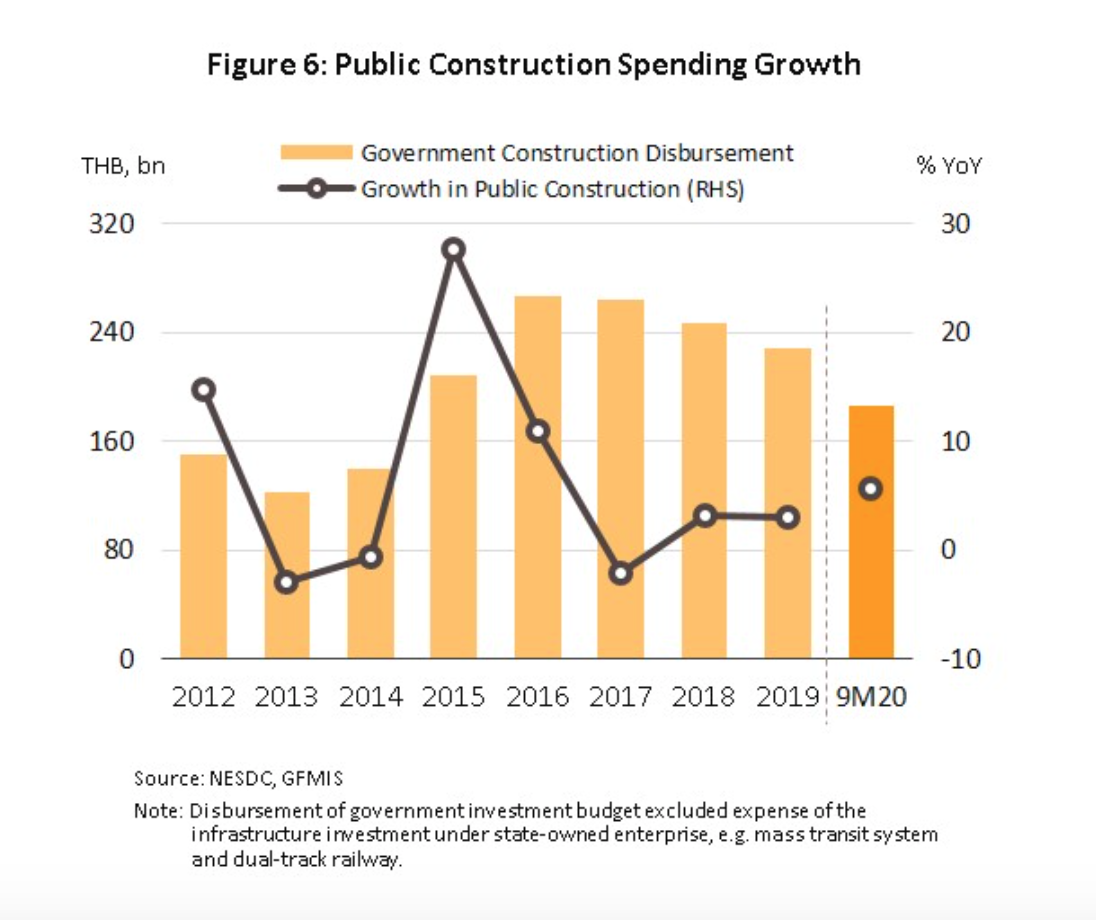

งานก่อสร้างภาครัฐมีมูลค่า 6.08 แสนล้านบาท ขยายตัว 5.6% YoY ในช่วง 9 เดือนแรกปี 2563 (ภาพที่ 6) ปัจจัยสนับสนุนจากการเร่งเบิกจ่ายงบประมาณของรัฐบาลรายละเอียดมีดังนี้

งานก่อสร้างภาครัฐมีมูลค่า 6.08 แสนล้านบาท ขยายตัว 5.6% YoY ในช่วง 9 เดือนแรกปี 2563 (ภาพที่ 6) ปัจจัยสนับสนุนจากการเร่งเบิกจ่ายงบประมาณของรัฐบาลรายละเอียดมีดังนี้

–งานก่อสร้างด้านโครงสร้างพื้นฐาน (สัดส่วน 82.3% ของมูลค่าการก่อสร้างภาครัฐทั้งหมด) ประกอบด้วย

–งานก่อสร้างด้านโครงสร้างพื้นฐาน (สัดส่วน 82.3% ของมูลค่าการก่อสร้างภาครัฐทั้งหมด) ประกอบด้วย

–โครงการก่อสร้างของรัฐบาล ที่สำคัญได้แก่

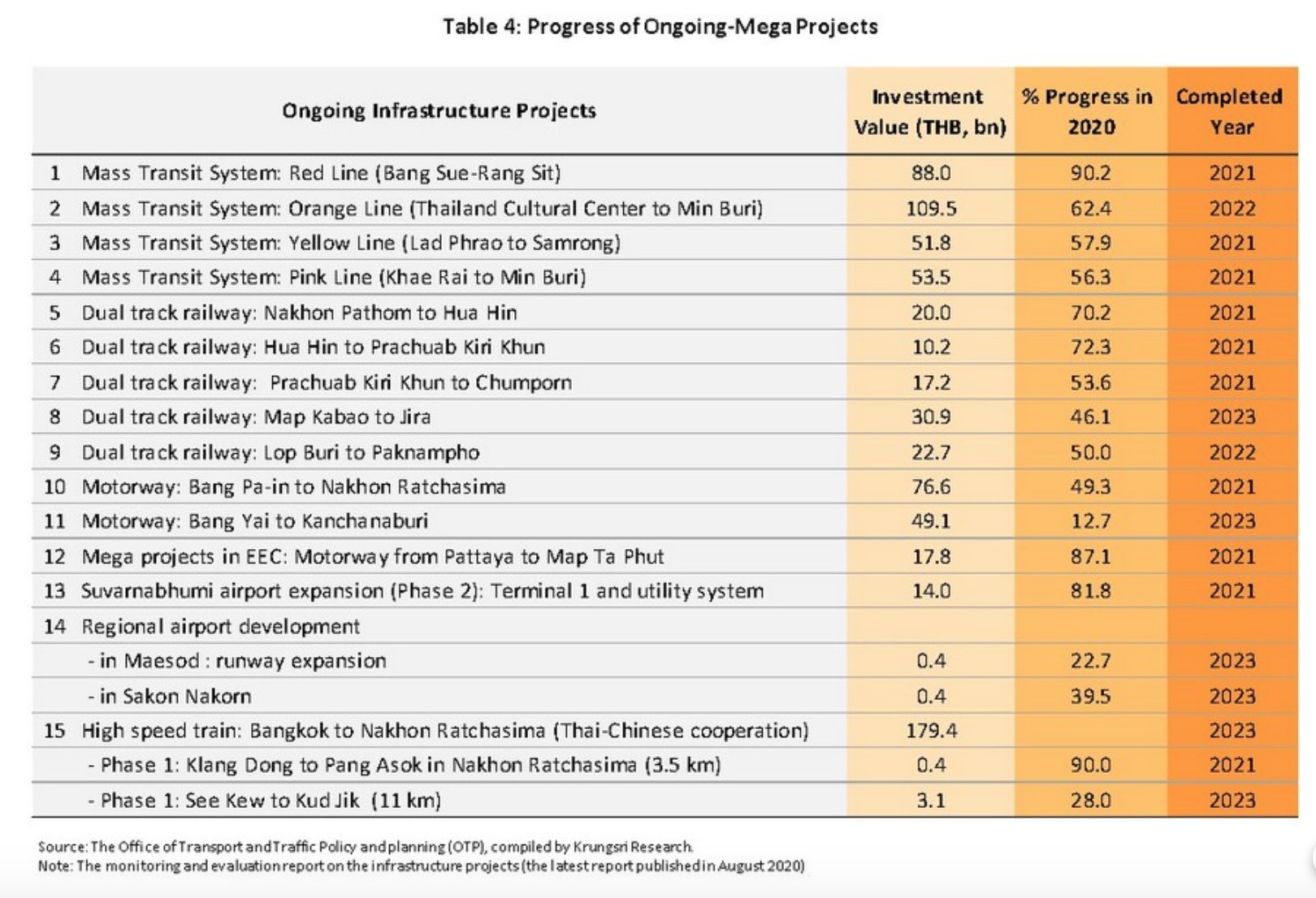

(1) กระทรวงคมนาคมในแผนบูรณาการพัฒนาด้านคมนาคมและระบบโลจิสติกส์ ส่วนใหญ่เป็นโครงการขนาดใหญ่ต่อเนื่อง เช่น รถไฟฟ้าสายสีส้มตะวันออก (ศูนย์วัฒนธรรมฯ–มีนบุรี) สายสีชมพู (แคราย–มีนบุรี) สายสีเหลือง(ลาดพร้าว–สำโรง) โดยมีความคืบหน้างานก่อสร้าง 64.2% 56.3% และ 57.9% ตามลำดับ รวมทั้งรถไฟทางคู่ระยะที่ 1 กรุงเทพฯ–นครราชสีมา คืบหน้าประมาณ50.0% (รายงานติดตามผลการดำเนินโครงการของภาครัฐ สิงหาคม 2563)

(2) กระทรวงเกษตรและสหกรณ์ในแผนงานการพัฒนาโครงสร้างพื้นฐานด้านชลประทาน มีการขยายโครงการก่อสร้างครอบคลุมในหลายพื้นที่จากผลของภาวะภัยแล้งในช่วงที่ผ่านมา

–โครงการก่อสร้างของรัฐวิสาหกิจ ส่วนใหญ่เป็นโครงการต่อเนื่อง เช่นโครงการก่อสร้างระบบสายส่งไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยโครงการก่อสร้างระบบจำหน่ายกระแสไฟฟ้าของการไฟฟ้าส่วนภูมิภาคโครงการก่อสร้างอุปกรณ์โครงข่ายของบริษัท ทีโอที จำกัด (มหาชน) โครงการก่อสร้างระบบท่อของการประปานครหลวง เป็นต้น

–งานก่อสร้างประเภทอื่นๆ (สัดส่วน 17.7%) ได้แก่ การก่อสร้างที่พักอาศัยและอาคารของหน่วยงานภาครัฐ หดตัว 36.3% และ 11.5% YoY ตามลำดับ ส่วนใหญ่เป็นโครงการก่อสร้างของกลุ่มผู้รับเหมาขนาดกลาง–เล็ก ซึ่งหลายรายประสบปัญหาสภาพคล่องทางการเงินและขาดแคลนแรงงาน ผลจากการแพร่ระบาดของCOVID-19 ทำให้การก่อสร้างขาดความต่อเนื่อง

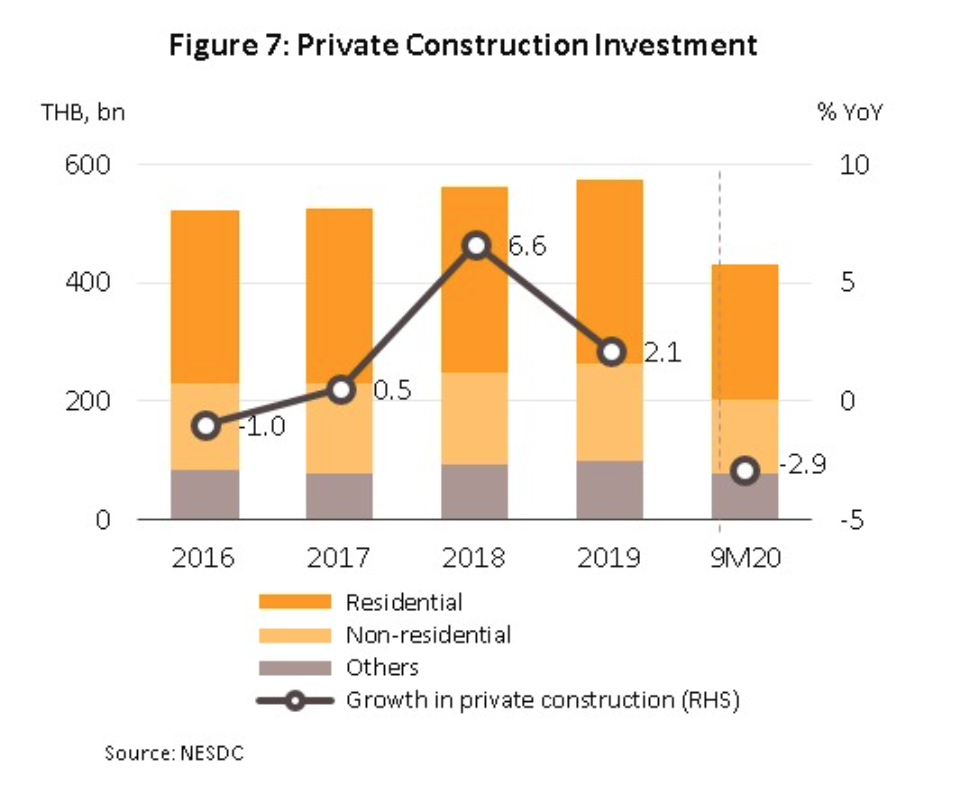

งานก่อสร้างภาคเอกชนมีมูลค่า 4.310 แสนล้านบาท หดตัว 2.9% YoY ในช่วง 9 เดือนแรกปี 2563 (ภาพที่ 7) ผลจากการหดตัวของการก่อสร้างที่อยู่อาศัยและอาคารเพื่อการพาณิชย์

งานก่อสร้างภาคเอกชนมีมูลค่า 4.310 แสนล้านบาท หดตัว 2.9% YoY ในช่วง 9 เดือนแรกปี 2563 (ภาพที่ 7) ผลจากการหดตัวของการก่อสร้างที่อยู่อาศัยและอาคารเพื่อการพาณิชย์

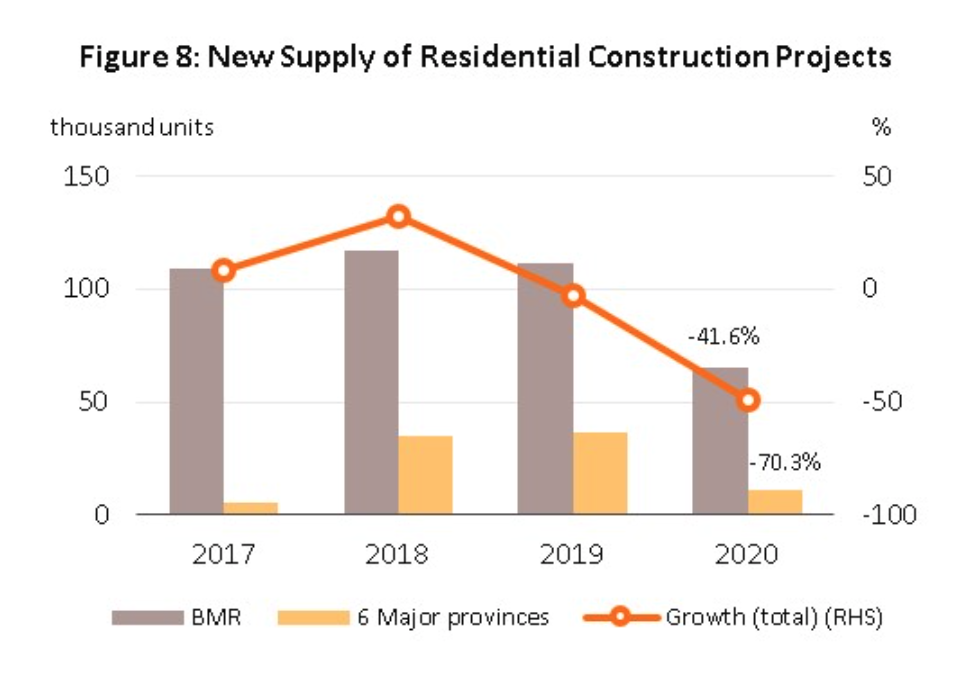

-งานก่อสร้างโครงการที่อยู่อาศัย (สัดส่วน 53.1% ของมูลค่าการก่อสร้างภาคเอกชนทั้งหมด) มูลค่าการก่อสร้างหดตัว 6.8% YoY สอดคล้องกับจำนวนโครงการที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑล และ 6 จังหวัดหลักภูมิภาค (เชียงใหม่ชลบุรี ระยอง นครราชสีมา ขอนแก่น และภูเก็ต) ทั้งปี 2563 หดตัว 41.6% และ 70.3 % ตามลำดับ (ภาพที่ 8) เนื่องจากผู้พัฒนาอสังหาริมทรัพย์ชะลอการเปิดโครงการใหม่ทั้งโครงการแนวราบและคอนโดมิเนียม โดยหันไปเน้นการระบายสต๊อกเพื่อรักษาสภาพคล่องและกระแสเงินสด ผ่านกลยุทธ์การขายหลายรูปแบบ อาทิ การให้ส่วนลดมากกว่าปกติ การปล่อยเช่า และการให้อยู่ฟรี 1-2 ปี เป็นต้น ขณะเดียวกันกำลังซื้อผู้บริโภคซบเซารุนแรงตามภาวะถดถอยทางเศรษฐกิจ อีกทั้งสถาบันการเงินระมัดระวังในการให้สินเชื่อ แม้ว่าอัตราดอกเบี้ยจะอยู่ในระดับต่ำเมื่อเทียบกับในอดีต

–งานก่อสร้างอาคารที่ไม่ใช่ที่อยู่อาศัย (สัดส่วน 28.7%) มูลค่าก่อสร้างหดตัว 3.1% YoY ประกอบด้วย การก่อสร้างหมวดอาคารเพื่อการพาณิชย์ การก่อสร้างในหมวดการบริการและขนส่ง และการก่อสร้างโรงงานอุตสาหกรรม โดยภาวะการก่อสร้างซบเซาตามกิจกรรมทางเศรษฐกิจและการลงทุน ผลจากวิกฤต COVID-19 และมาตรการควบคุมการแพร่ระบาด อาทิ มาตรการปิดเมือง (Lockdown) มาตรการรักษาระยะห่างทางสังคม (Social distancing)

–งานก่อสร้างอาคารที่ไม่ใช่ที่อยู่อาศัย (สัดส่วน 28.7%) มูลค่าก่อสร้างหดตัว 3.1% YoY ประกอบด้วย การก่อสร้างหมวดอาคารเพื่อการพาณิชย์ การก่อสร้างในหมวดการบริการและขนส่ง และการก่อสร้างโรงงานอุตสาหกรรม โดยภาวะการก่อสร้างซบเซาตามกิจกรรมทางเศรษฐกิจและการลงทุน ผลจากวิกฤต COVID-19 และมาตรการควบคุมการแพร่ระบาด อาทิ มาตรการปิดเมือง (Lockdown) มาตรการรักษาระยะห่างทางสังคม (Social distancing)

–งานก่อสร้างประเภทอื่นๆ (สัดส่วน 18.2%) ขยายตัว 10.9% YoY ส่วนใหญ่เป็นงานก่อสร้างเชิงโครงสร้างที่ไม่ใช่อาคารในพื้นที่ของเอกชน ซึ่งมักจะอยู่ในพื้นที่ชุมชนที่กำลังขยายตัวตามความเป็นเมือง อาทิ สะพาน และสิ่งปลูกสร้างอื่นๆ

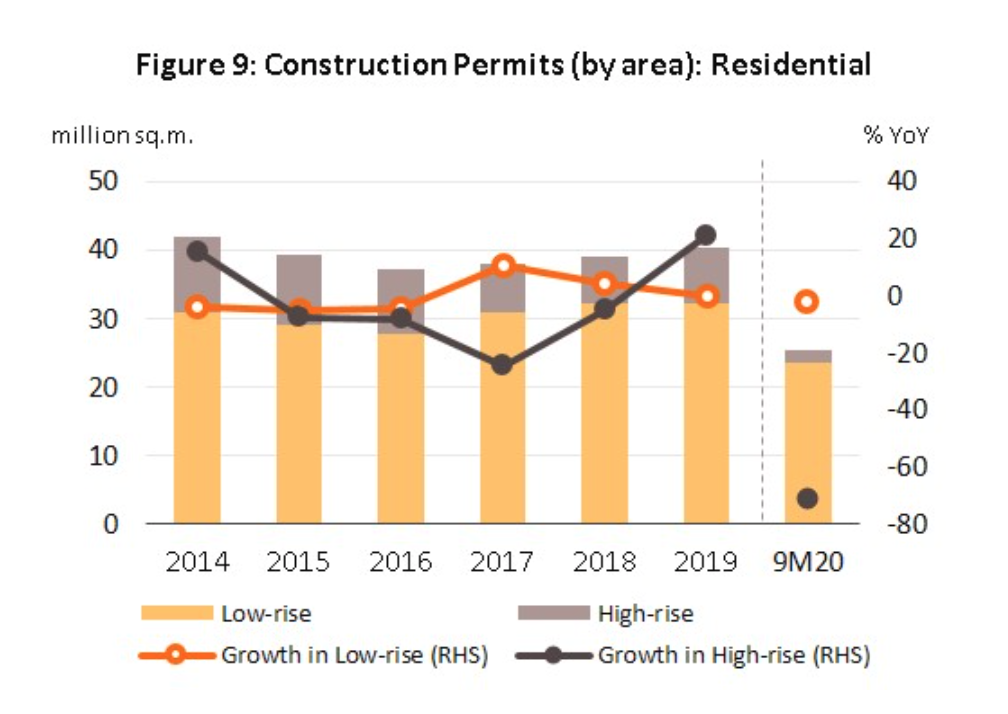

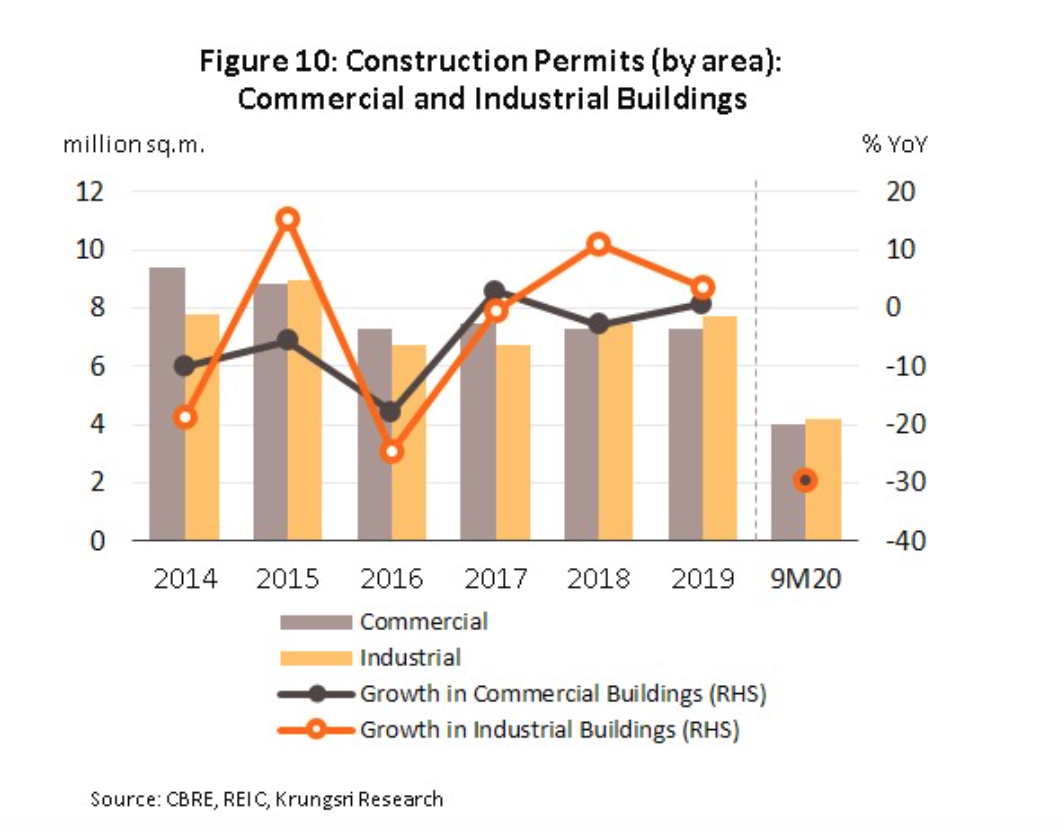

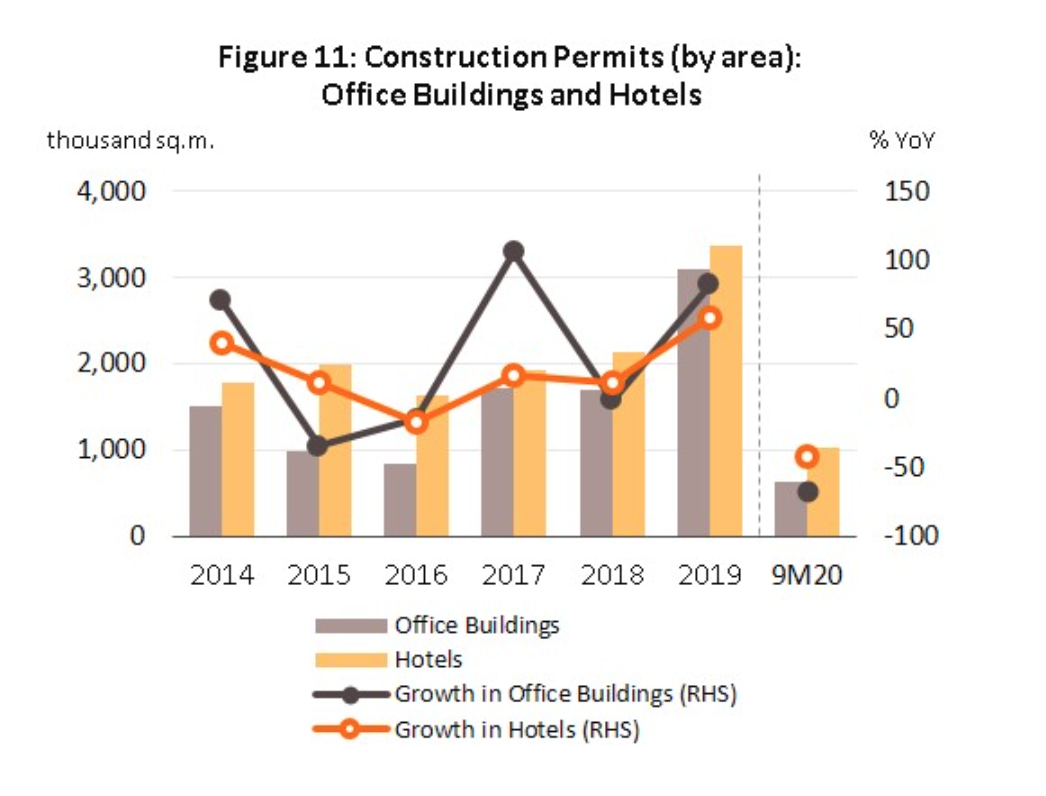

ช่วงที่เหลือของปี 2563 คาดว่าการลงทุนก่อสร้างภาครัฐจะขยายตัวต่อเนื่อง ตามการเร่งเบิกจ่ายงบประมาณสำหรับโครงการรถไฟฟ้าและรถไฟทางคู่ รวมถึงโครงการในระดับพื้นที่ได้แก่ การขยาย ซ่อมแซม และปรับปรุงถนนกว่า 2,000 โครงการทั่วประเทศส่วนการลงทุนก่อสร้างภาคเอกชนคาดว่าจะยังซบเซา เนื่องจากผู้พัฒนาอสังหาริมทรัพย์ทั้งเพื่อขายและให้เช่ามีแนวโน้มจะยังชะลอโครงการใหม่เพื่อเร่งระบายสต๊อกที่ยังสูง สะท้อนจากจำนวนพื้นที่ขออนุญาตก่อสร้าง (ดัชนีชี้นำธุรกิจก่อสร้างภาคเอกชน) ช่วง 9 เดือนแรกปี 2563 หดตัวในทุกหมวด ทั้งที่อยู่อาศัยได้แก่ แนวราบ (-2.1% YoY) แนวสูง (-70.6%) และหมวดที่ไม่ใช่ที่อยู่อาศัย คืออาคารพาณิชย์ (-29.6% YoY) โรงงานอุตสาหกรรม (-29.7%) อาคารสำนักงาน(-67.4%) และโรงแรม (-42.2%) (ภาพที่ 9 10 และ 11) ทั้งปี 2563 การลงทุนก่อสร้างโดยรวมคาดว่าจะเติบโตเพียง 1.5% (มีมูลค่าประมาณ 1.321 ล้านล้านบาท) โดยงานก่อสร้างภาครัฐเติบโต 5.0% และภาคเอกชนหดตัว 3.0% จากที่เติบโต 3.1% และ 2.1% ในปี 2562 ตามลำดับ

ราคาวัสดุก่อสร้างในปี 2563 หดตัว 1.8% ต่อเนื่องจากที่หดตัว 1.2% ในปี 2562 (ภาพที่ 12) เป็นการหดตัวทุกหมวดตามภาวะภาคก่อสร้างที่ซบเซา โดยเฉพาะเหล็ก (สัดส่วน 23% ของมูลค่าต้นทุนวัสดุก่อสร้างทั้งหมด) ราคาลดลง 7.6% มากที่สุดเมื่อเทียบกับสินค้าวัสดุก่อสร้างประเภทอื่น ด้านผลิตภัณฑ์คอนกรีต (สัดส่วน16%) ปูนซีเมนต์ (สัดส่วน 13%) ราคาปรับลดลง 2.0% และ 0.6% ตามลำดับ

ราคาวัสดุก่อสร้างในปี 2563 หดตัว 1.8% ต่อเนื่องจากที่หดตัว 1.2% ในปี 2562 (ภาพที่ 12) เป็นการหดตัวทุกหมวดตามภาวะภาคก่อสร้างที่ซบเซา โดยเฉพาะเหล็ก (สัดส่วน 23% ของมูลค่าต้นทุนวัสดุก่อสร้างทั้งหมด) ราคาลดลง 7.6% มากที่สุดเมื่อเทียบกับสินค้าวัสดุก่อสร้างประเภทอื่น ด้านผลิตภัณฑ์คอนกรีต (สัดส่วน16%) ปูนซีเมนต์ (สัดส่วน 13%) ราคาปรับลดลง 2.0% และ 0.6% ตามลำดับ

โครงการภาครัฐปัจจัยขับเคลื่อนสำคัญ

โครงการภาครัฐปัจจัยขับเคลื่อนสำคัญ

วิจัยกรุงศรีฯคาดว่าธุรกิจรับเหมาก่อสร้างจะเติบโตเร่งขึ้น สอดคล้องกับมูลค่าการลงทุนก่อสร้างโดยรวมที่คาดว่าจะขยายตัว 4.5-5.0% ในปี 2564 และ 5.0-5.5% ในปี 2565-2566 (ภาพที่ 13) ปัจจัยขับเคลื่อนมาจากการลงทุนโครงการขนาดใหญ่ของภาครัฐ โดยเฉพาะโครงการที่เกี่ยวเนื่องกับเขตพัฒนาเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridors: EEC) รวมถึงภาวะเศรษฐกิจที่ทยอยฟื้นตัวจะหนุนการก่อสร้างที่อยู่อาศัย

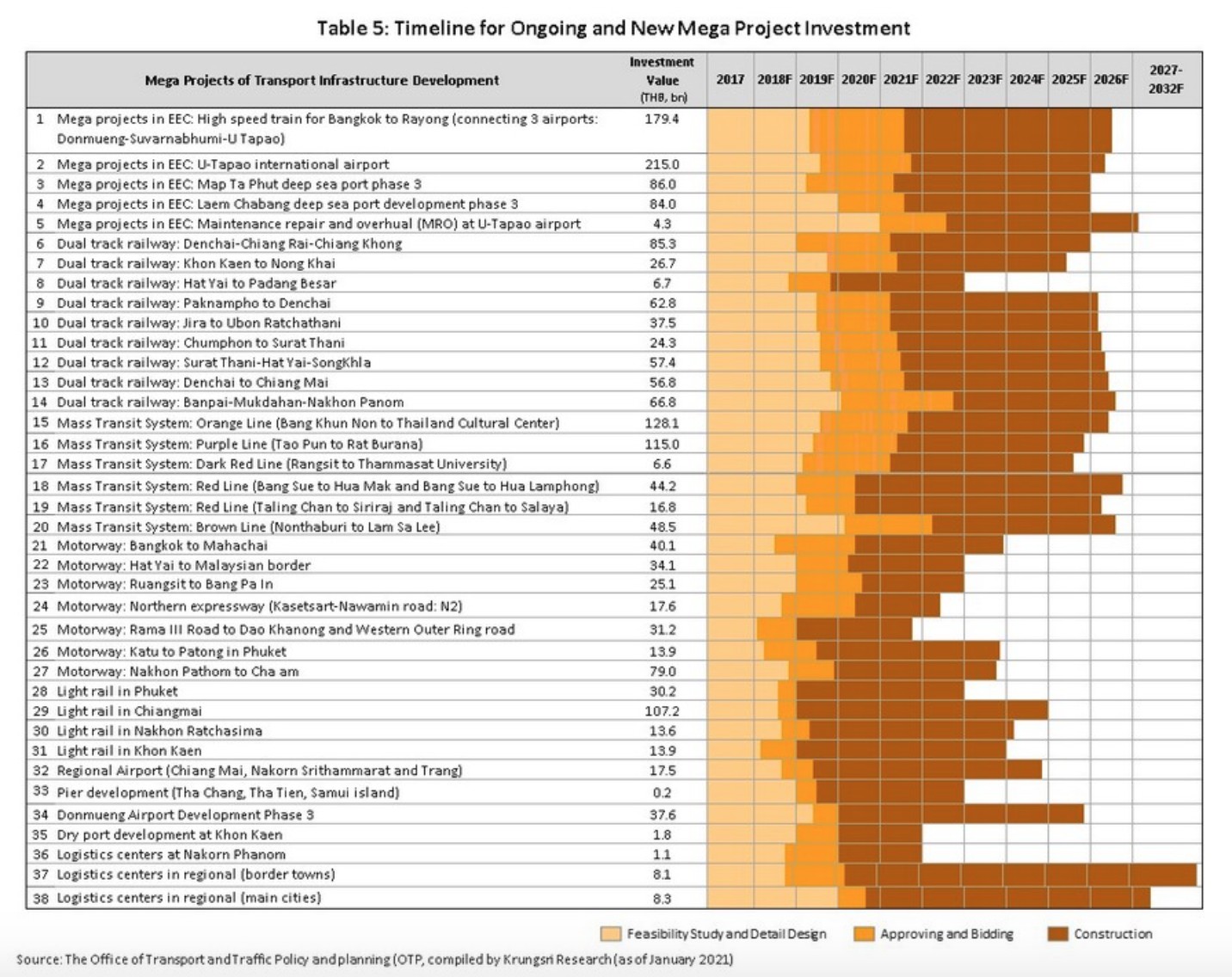

มูลค่าการลงทุนก่อสร้างภาครัฐคาดว่าจะขยายตัว 6.0-6.5% ในปี 2564 และ 6.5-7.0% ในปี 2565-2566 ปัจจัยขับเคลื่อนสำคัญจากการเร่งโครงการก่อสร้างขนาดใหญ่ต่อเนื่องตามแผนปฏิบัติการด้านคมนาคมขนส่งระยะเร่งด่วนฉบับล่าสุด พ.ศ. 2561 ภายใต้ยุทธศาสตร์การพัฒนาระบบคมนาคมขนส่งของไทย ระยะ 20 ปี (พ.ศ. 2560-2579) มีมูลค่าการลงทุนด้านโครงสร้างพื้นฐานโดยรวมทั้งสิ้น 1.8 ล้านล้านบาท โดยโครงการสำคัญได้แก่

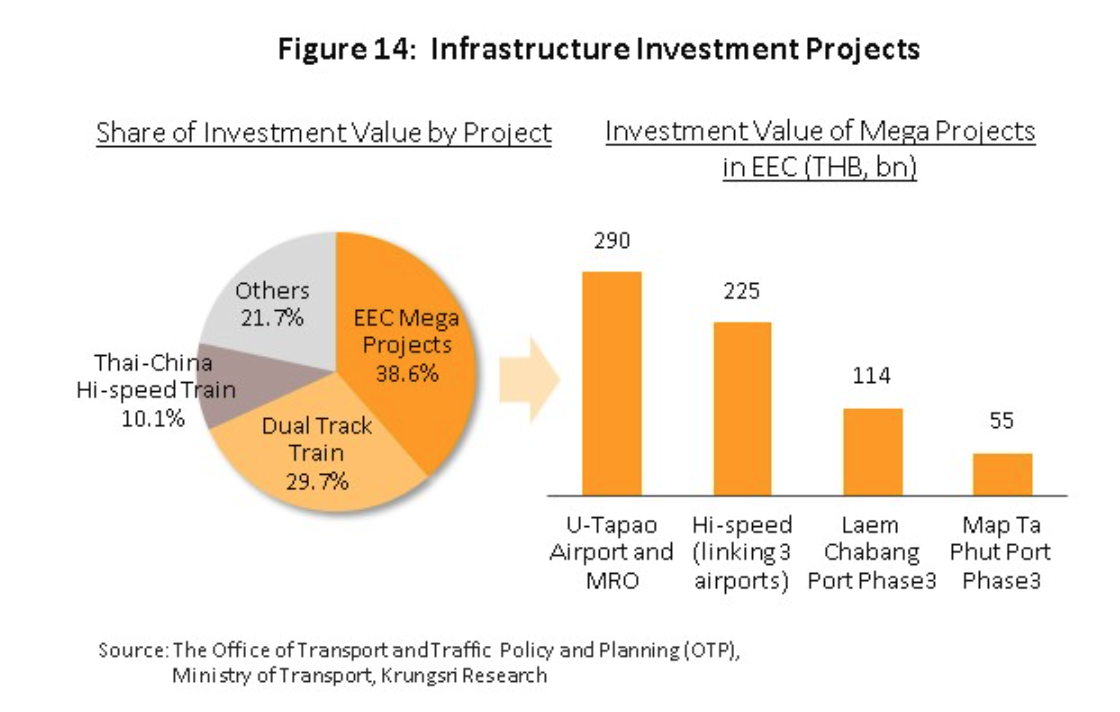

–โครงการก่อสร้างที่เชื่อมโยงกับพื้นที่ EEC มีมูลค่าการลงทุนสูงที่สุด คิดเป็นสัดส่วน 38.6% ของมูลค่าการลงทุนก่อสร้างภาครัฐทั้งหมด (ภาพที่ 14) เป็นพื้นที่ยุทธศาสตร์หลักซึ่งโครงการขนาดใหญ่ที่เกี่ยวเนื่องส่วนใหญ่จะเริ่มทยอยก่อสร้างในปี 2564 ประกอบด้วย

1.โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง–สุวรรณภูมิ–อู่ตะเภา) โดยเฟสแรกจะเริ่มในช่วง สุวรรณภูมิ–อู่ตะเภา

2.โครงการพัฒนาท่าเรือมาบตาพุดและแหลมฉบังเฟส 3 โดยเริ่มก่อสร้างท่าเทียบเรือและส่วนต่อขยายหลังจากถมทะเล

3.โครงการสนามบินอู่ตะเภา จะเริ่มก่อสร้างอาคารผู้โดยสารแห่งใหม่

โดยทั้ง 3 โครงการข้างต้นมีมูลค่าลงทุนรวมประมาณกว่า 6.0 หมื่นล้านบาทในปี 2564 จากมูลค่าลงทุนตลอดโครงการรวมทั้งสิ้นกว่า 6.8 แสนล้านบาท นอกจากนี้ รัฐบาลยังเห็นชอบแผนยกระดับบางโครงการ เช่น การพัฒนาท่าเรือแหลมฉบังเพื่อเชื่อมโยงEEC ไปสู่ภาคใต้และประเทศเพื่อนบ้าน เพื่อหนุนไทยเป็น Hub การขนส่งอาเซียนทำให้เกิดการพัฒนาโครงการใหม่ เช่น การพัฒนาท่าเรือบก (Dry port) ซึ่งกำหนดแล้วเสร็จภายในปี 2566-2567 การขยายโครงข่ายคมนาคมที่เชื่อมโยงสู่ภูมิภาคอื่นๆ ในลักษณะของการขนส่งต่อเนื่องหลายรูปแบบ (Multimodal transport)

–โครงการก่อสร้างในพื้นที่อื่นๆ (ทั้งโครงการต่อเนื่องและโครงการใหม่ที่จะเริ่มดำเนินการในปี 2564) ได้แก่ โครงการรถไฟทางคู่ (สัดส่วน 29.7% ของมูลค่าการลงทุนก่อสร้างภาครัฐทั้งหมด) และโครงการรถไฟความเร็วสูง (สัดส่วน 10.1%) (ภาพที่ 14)

–โครงการเร่งด่วนในปี 2564 อาทิ

–โครงการเร่งด่วนในปี 2564 อาทิ

โครงการรถไฟทางคู่สายเด่นชัย–เชียงของ และสายบ้านไผ่–นครพนม

โครงการรถไฟความเร็วสูงไทยจีน กรุงเทพฯ–หนองคาย (เฟสที่ 1 กรุงเทพฯ–นครราชสีมา กำลังก่อสร้าง เฟสที่ 2 นครราชสีมา–หนองคายเริ่มก่อสร้างปี 2565)

โครงการรถไฟฟ้าส่วนต่อขยายสีส้มตะวันตก (บางขุนนนท์–ศูนย์วัฒนธรรมฯ) และสายสีม่วงใต้ (เตาปูน–ราษฎร์บูรณะ) ที่จะเชื่อมต่อระบบขนส่งครอบคลุมพื้นที่กว้างขวางขึ้น

–โครงการที่คาดว่าจะถูกผลักดันในช่วงปี 2564-2566 ได้แก่

การก่อสร้างโครงข่ายทางหลวงแผ่นดิน 58 ซึ่งครอบคลุมทางเลี่ยงเมืองและทางแยกต่างระดับทั่วประเทศ

โครงการ Motorway Rail Map (MR Map) เพื่อเชื่อมต่อโครงข่ายรถไฟทางคู่และรถไฟความเร็วสูงให้ครบวงจร โดยจะนำร่อง 3 เส้นทาง ได้แก่นครราชสีมา–หนองคาย (203 กม.) นครราชสีมา–อุบลราชธานี (301 กม.) และนครปฐม–ชะอำ (119 กม.) ภายใต้แผนการพัฒนาโครงข่ายทางหลวงพิเศษระหว่างเมืองหรือมอเตอร์เวย์ ระยะ 20 ปี พ.ศ. 2560-2579

ทั้งนี้ การก่อสร้างโครงสร้างพื้นฐานขนาดใหญ่ดังกล่าวส่วนใหญ่เป็นโครงการ PPP โดยรูปแบบของค่าใช้จ่ายด้านการก่อสร้างคาดว่าจะอยู่ในรูป PPP Net Cost มากกว่า PPP Gross Cost เนื่องจากเอกชนจะได้รับสิทธิในการจัดเก็บรายได้และช่วยลดต้นทุนการดำเนินงานของภาครัฐ

การลงทุนภาคเอกชนแนวโน้มฟื้นตัว

การลงทุนภาคเอกชนแนวโน้มฟื้นตัว

มูลค่าการลงทุนก่อสร้างภาคเอกชนมีแนวโน้มทยอยฟื้นตัว โดยจะขยายตัว 1.0-1.5% ในปี 2564 จำนวน 1.5-2.0% ปี 2565 และ 2.0-2.5% ปี 2566 จากปัจจัยหนุนได้แก่

–การเร่งลงทุนโครงสร้างพื้นสร้างภาครัฐ จะเหนี่ยวนำงานก่อสร้างภาคเอกชนให้ขยายตัวตาม

–โครงการ EEC ที่จะหนุนให้เกิดการก่อสร้างโรงงานและนิคมอุตสาหกรรม โดยมีนิคมอุตสาหกรรมใหม่จำนวน 2 แห่งที่จะก่อสร้างในปี 2564 ได้แก่ นิคมฯ โรจนะหนองใหญ่ จ.ชลบุรี (พื้นที่ 1.9 พันไร่ ก่อสร้างในปี 2564-2567) และนิคมฯ เอ็กโกจ.ระยอง (พื้นที่ 621 ไร่ ก่อสร้างปี 2564-2565) นอกจากนี้ นิคมอุตสาหกรรมเดิมมีแผนขยายการลงทุน อาทิ นิคมฯ อมตะซิตี้ จ.ระยอง เตรียมขยายพื้นที่อีก 1,000 ไร่รองรับแนวโน้มการย้ายฐานการผลิต (Relocation) มาไทยมากขึ้น

–โครงการก่อสร้างที่อยู่อาศัย คาดว่าการเปิดโครงการใหม่จะเพิ่มขึ้นเฉลี่ย 3.0-4.0% หรือประมาณ 6.1-6.3 หมื่นยูนิตต่อปี ในช่วงปี 2564-2566 ผู้พัฒนาอสังหาริมทรัพย์มีแนวโน้มเพิ่มสัดส่วนการก่อสร้างบ้านแนวราบมากขึ้น โดยเฉพาะในพื้นที่ชานเมือง รองรับความต้องการซื้อเพื่ออยู่อาศัยจริง ส่วนการก่อสร้างคอนโดมิเนียมจะปรับดีขึ้นในบางพื้นที่ โดยเฉพาะพื้นที่ใจกลางเมืองและแนวรถไฟฟ้าบางเส้นทาง ซึ่งส่วนใหญ่จะเอื้อประโยชน์ต่อผู้รับเหมารายใหญ่ ทั้งนี้ ผู้ประกอบการอสังหาริมทรัพย์รายใหญ่ 10 บริษัทยังคงแผนการลงทุนพัฒนาที่อยู่อาศัย (แนวราบและคอนโดมิเนียม) ในปี 2564 มูลค่ารวมกันทั้งสิ้น 2.3 แสนล้านบาท เพิ่มขึ้น 13.4% จากปี 2563 โดยเน้นกลุ่มลูกค้าที่มีกำลังซื้อระดับกลาง(Affordable segment) (ที่มา: ประชาชาติธุรกิจ 25-27 มกราคม 2564)

–โครงการก่อสร้างอาคารเพื่อการพาณิชย์ แบ่งเป็น

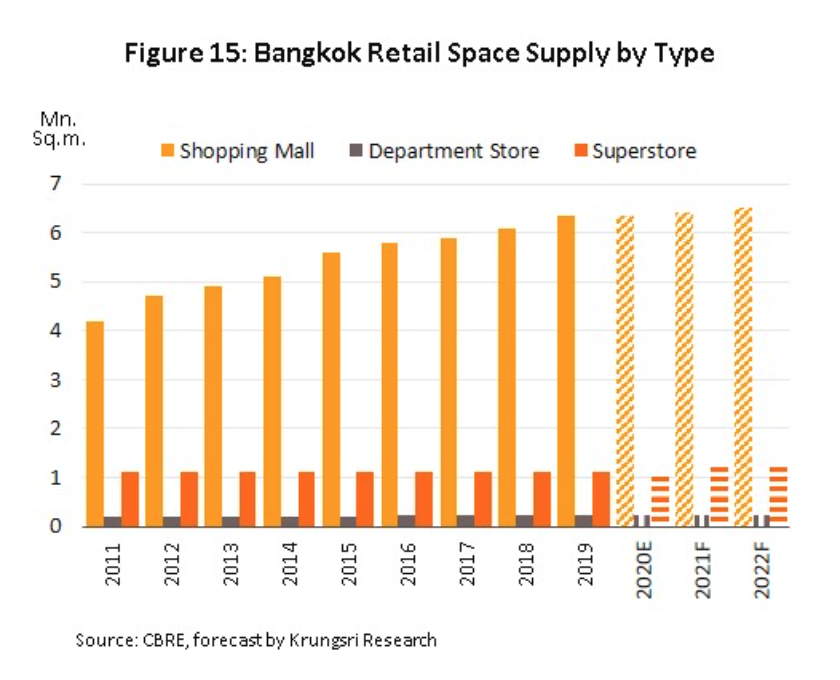

(1) การก่อสร้างพื้นที่ค้าปลีก (Retail space) มีแนวโน้มเพิ่มขึ้น (ภาพที่ 15) ตามทิศทางการฟื้นตัวของการบริโภคภาคเอกชนและภาคการท่องเที่ยว

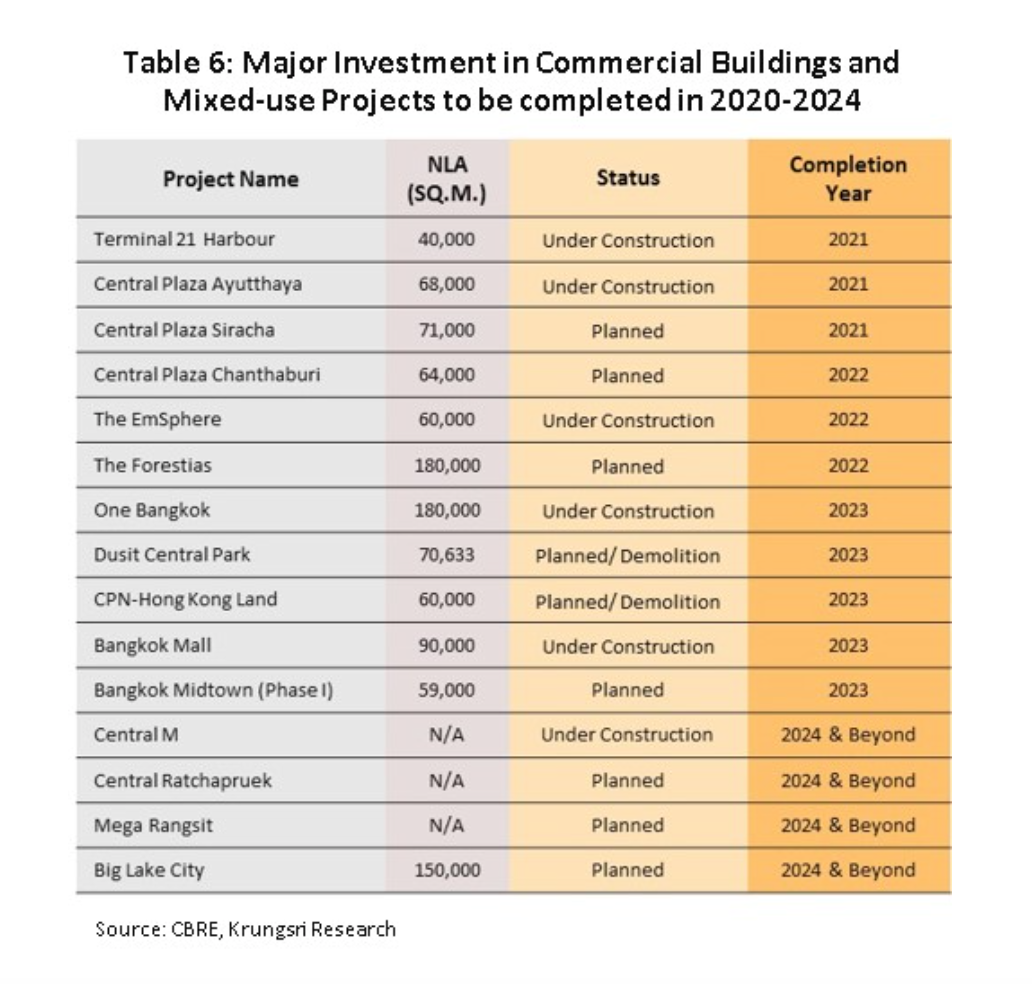

(2) การก่อสร้างอาคารสำนักงาน(Office building) คาดว่าจะเพิ่มขึ้นตามการฟื้นตัวของการลงทุนในภาคธุรกิจ ทั้งนี้โครงการก่อสร้างอาคารเพื่อการพาณิชย์ในปัจจุบันจะมีลักษณะเป็นโครงการ Mix-used รองรับรูปแบบการใช้ชีวิตสมัยใหม่ของสังคมเมืองมากขึ้น โดยโครงการที่มีแผนลงทุนในช่วงปี 2564-2566 ทั้งที่อยู่ในระหว่างดำเนินการก่อสร้างและกำลังจะเริ่มก่อสร้าง มีพื้นที่รวมกันทั้งสิ้น 1 ล้านตารางเมตร (ตารางที่ 6)

รับเหมารายกลาง–เล็ก เร่งปรับตัวเพิ่มช่องทางรายได้

รับเหมารายกลาง–เล็ก เร่งปรับตัวเพิ่มช่องทางรายได้

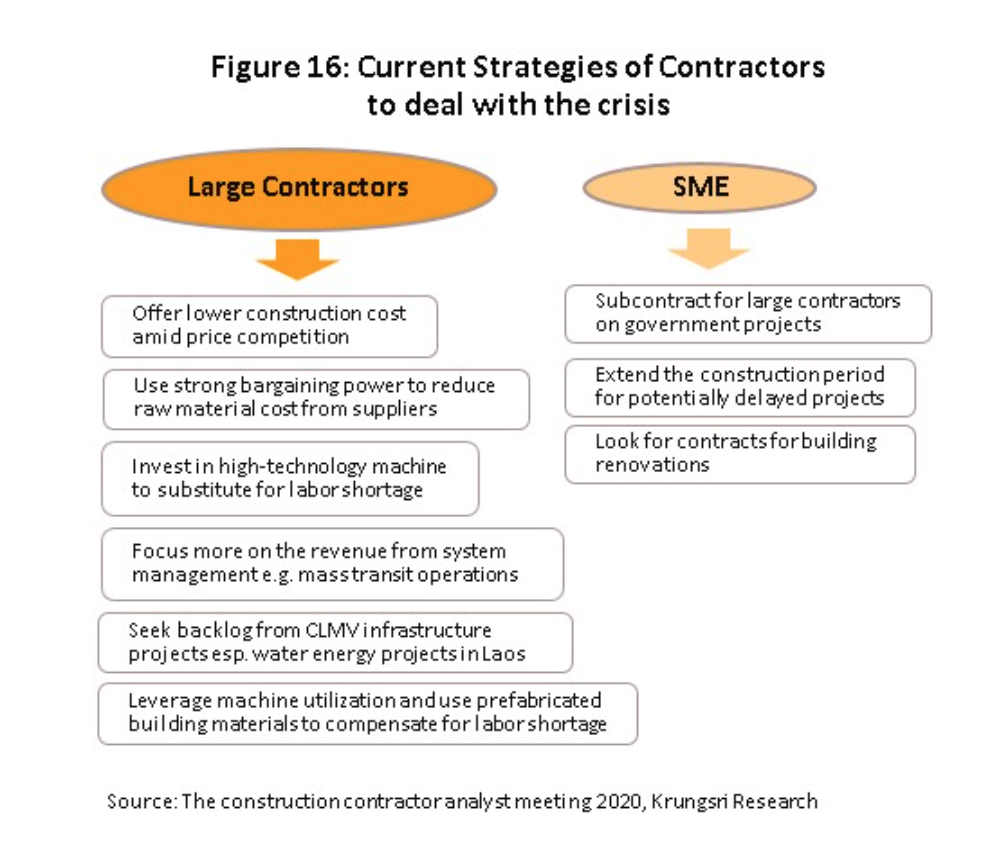

–รายใหญ่ จะเน้นกลยุทธ์เชิงรุกทั้งในด้านการดำเนินงานและการลงทุน ด้านการดำเนินงานจะเน้นการลดต้นทุนและยกระดับการแข่งขันด้านราคา เพื่อเพิ่มโอกาสในการรับงานจากโครงการภาครัฐและโครงการขนาดใหญ่ของภาคเอกชนโดยรายใหญ่มีความได้เปรียบจากการที่มีอำนาจการต่อรองสูงกับผู้ผลิต/ผู้ค้าวัสดุก่อสร้าง รวมทั้งการหาช่องทางธุรกิจที่ต่อเนื่องจากการรับเหมาก่อสร้างเพื่อรักษาฐานรายได้และกำไร เช่น การบริหารจัดการระบบรถไฟฟ้า ด้านการลงทุนจะเน้นเพิ่มการลงทุนด้านเครื่องจักรที่มีเทคโนโลยีสำหรับการทดแทนแรงงาน เพื่อลดความเสี่ยงจากภาวะการขาดแคลนแรงงาน รวมทั้งผลกระทบจากมาตรการรักษาระยะห่างทางสังคม ซึ่งคาดว่าจะยังมีต่อเนื่องไปอีกระยะหนึ่ง

–รายกลางและรายย่อย ส่วนใหญ่เป็นการบริหารงานแบบครอบครัว มีเงินทุนจำกัด จึงมีอำนาจการต่อรองต่ำกว่า โดยจะรับเหมาช่วงจากผู้รับเหมารายใหญ่โดยเฉพาะโครงการขนาดใหญ่ของภาครัฐ รวมถึงมองหาช่องทางเพิ่มรายได้จากงานซ่อมแซมและปรับปรุงอาคาร

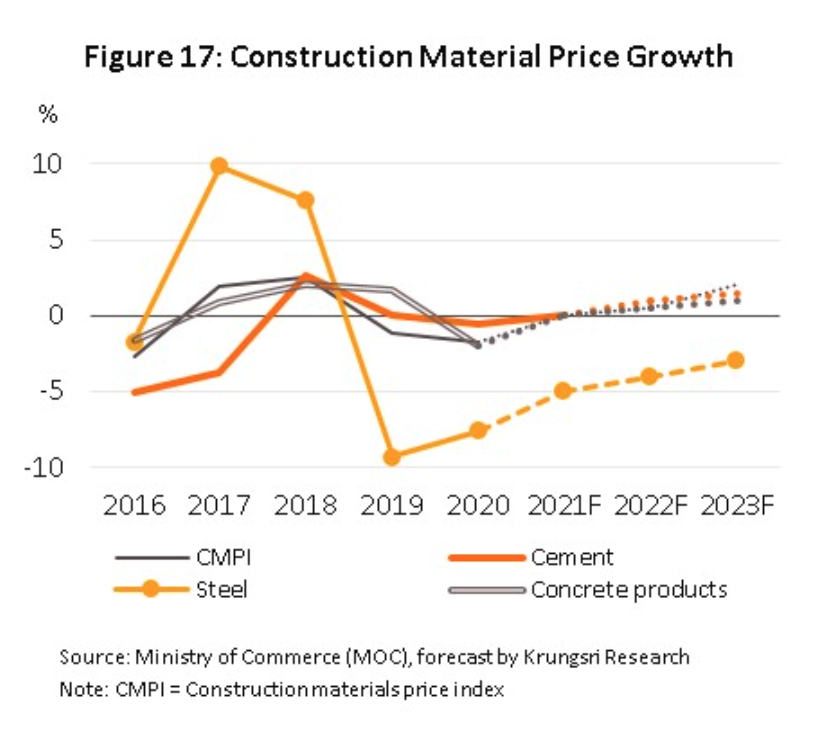

ราคาวัสดุก่อสร้างโดยรวมคาดว่าจะเพิ่มขึ้นเล็กน้อย (ภาพที่ 17) ในช่วงที่ภาวะเศรษฐกิจและการลงทุนยังฟื้นตัวไม่เต็มที่ ผนวกกับผู้รับเหมารายใหญ่มีอำนาจต่อรองด้านราคากับผู้ผลิต/ผู้ค้าวัสดุก่อสร้าง ราคาปูนซีเมนต์และผลิตภัณฑ์คอนกรีตมีแนวโน้มขยับขึ้นได้เล็กน้อย โดยการขยับขึ้นของราคาได้แรงหนุนหลักจากปริมาณงานก่อสร้างในโครงการลงทุนภาครัฐที่ส่วนใหญ่จะเน้นการใช้วัสดุก่อสร้างประเภทปูนซีเมนต์และคอนกรีตในปริมาณมาก ขณะที่ราคาเหล็กจะยังคงหดตัวต่อเนื่องตามทิศทางราคาตลาดโลกจากสต๊อกโลกที่ยังคงสูง รวมถึงแรงกดดันจากสินค้านำเข้าราคาถูกจากจีน

ราคาวัสดุก่อสร้างโดยรวมคาดว่าจะเพิ่มขึ้นเล็กน้อย (ภาพที่ 17) ในช่วงที่ภาวะเศรษฐกิจและการลงทุนยังฟื้นตัวไม่เต็มที่ ผนวกกับผู้รับเหมารายใหญ่มีอำนาจต่อรองด้านราคากับผู้ผลิต/ผู้ค้าวัสดุก่อสร้าง ราคาปูนซีเมนต์และผลิตภัณฑ์คอนกรีตมีแนวโน้มขยับขึ้นได้เล็กน้อย โดยการขยับขึ้นของราคาได้แรงหนุนหลักจากปริมาณงานก่อสร้างในโครงการลงทุนภาครัฐที่ส่วนใหญ่จะเน้นการใช้วัสดุก่อสร้างประเภทปูนซีเมนต์และคอนกรีตในปริมาณมาก ขณะที่ราคาเหล็กจะยังคงหดตัวต่อเนื่องตามทิศทางราคาตลาดโลกจากสต๊อกโลกที่ยังคงสูง รวมถึงแรงกดดันจากสินค้านำเข้าราคาถูกจากจีน

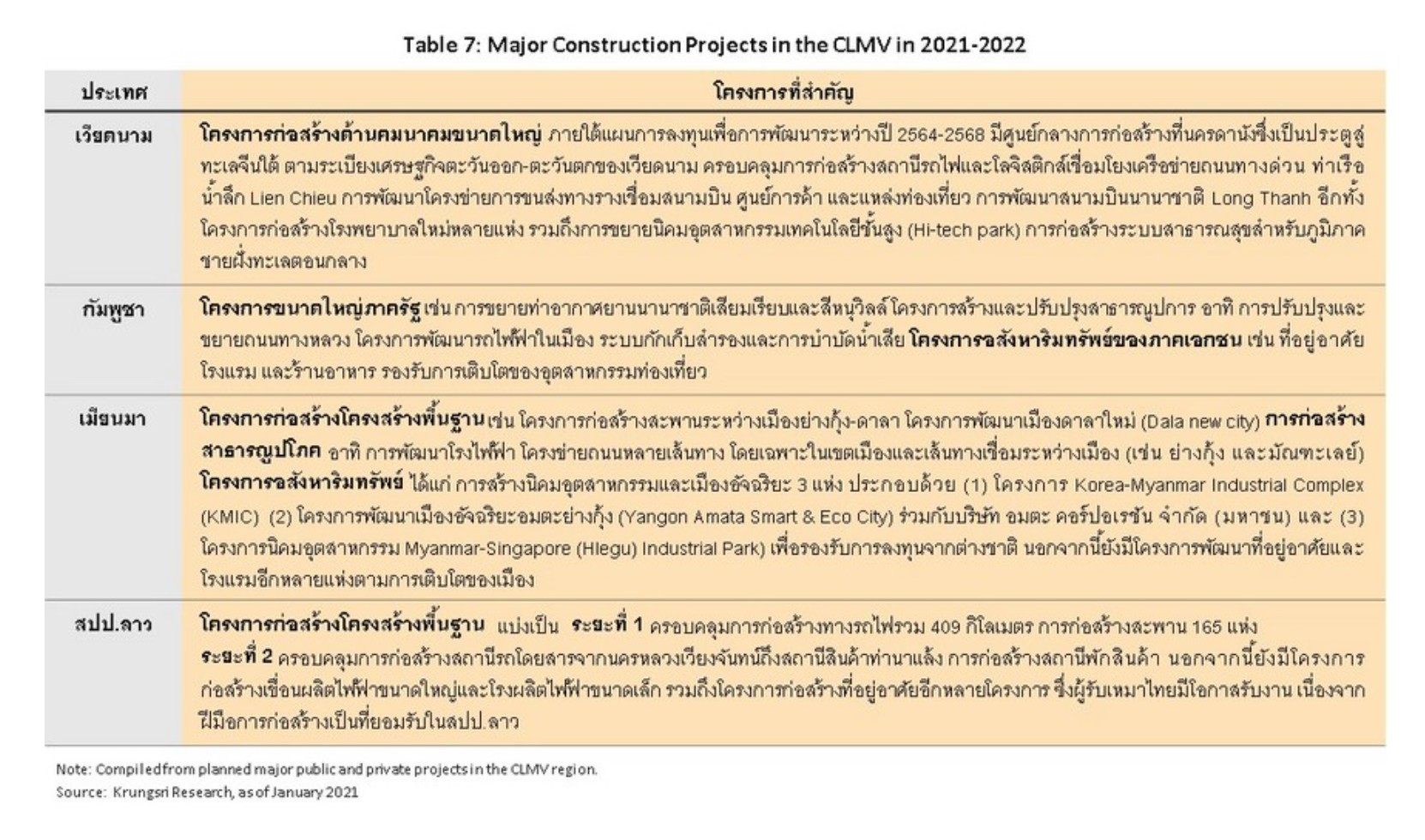

โอกาสการทำธุรกิจรับเหมาก่อสร้างในตลาดต่างประเทศ ผู้รับเหมาของไทยมีโอกาสรับงานเพิ่มขึ้นในประเทศกลุ่ม CLMV ซึ่งมีการลงทุนโครงสร้างพื้นฐานอย่างต่อเนื่องรองรับการเติบโตทางเศรษฐกิจและการขยายตัวของความเป็นเมือง(Urbanization) ซึ่งรวมถึงโรงงานอุตสาหกรรม อาคารสำนักงาน และที่อยู่อาศัยโดยเฉพาะเวียดนาม ซึ่งกำลังมีการขยายการลงทุนทั้งโครงสร้างพื้นฐานและนิคมอุตสาหกรรมจำนวนมาก รองรับกระแสการลงทุนทางตรง (Foreign Direct Investment: FDI) ที่เพิ่มขึ้นต่อเนื่อง (ตารางที่ 7) ทั้งนี้ ภายใต้กรอบความตกลงว่าด้วยการบริการของอาเซียน (ASEAN Framework Agreement on Service: AFAS) ประเทศสมาชิกไม่มีข้อจำกัดในการให้ผู้รับเหมาต่างชาติเข้าสู่ธุรกิจ แต่ต้องอยู่ภายใต้เงื่อนไขในรูปแบบการเข้าไปร่วมทุนหรือรับเหมาช่วงการให้บริการก่อสร้างกับผู้ประกับการท้องถิ่น (ที่มา: www.asean.org) อย่างไรก็ตาม โอกาสส่วนใหญ่จะจำกัดอยู่แค่เพียงผู้รับเหมารายใหญ่ เนื่องจากมีความพร้อมด้านเงินทุน เทคโนโลยี และช่องทางการลงทุนที่มาจากสายสัมพันธ์ทางธุรกิจ (Business connection) กับนักลงทุนท้องถิ่น

โอกาสการทำธุรกิจรับเหมาก่อสร้างในตลาดต่างประเทศ ผู้รับเหมาของไทยมีโอกาสรับงานเพิ่มขึ้นในประเทศกลุ่ม CLMV ซึ่งมีการลงทุนโครงสร้างพื้นฐานอย่างต่อเนื่องรองรับการเติบโตทางเศรษฐกิจและการขยายตัวของความเป็นเมือง(Urbanization) ซึ่งรวมถึงโรงงานอุตสาหกรรม อาคารสำนักงาน และที่อยู่อาศัยโดยเฉพาะเวียดนาม ซึ่งกำลังมีการขยายการลงทุนทั้งโครงสร้างพื้นฐานและนิคมอุตสาหกรรมจำนวนมาก รองรับกระแสการลงทุนทางตรง (Foreign Direct Investment: FDI) ที่เพิ่มขึ้นต่อเนื่อง (ตารางที่ 7) ทั้งนี้ ภายใต้กรอบความตกลงว่าด้วยการบริการของอาเซียน (ASEAN Framework Agreement on Service: AFAS) ประเทศสมาชิกไม่มีข้อจำกัดในการให้ผู้รับเหมาต่างชาติเข้าสู่ธุรกิจ แต่ต้องอยู่ภายใต้เงื่อนไขในรูปแบบการเข้าไปร่วมทุนหรือรับเหมาช่วงการให้บริการก่อสร้างกับผู้ประกับการท้องถิ่น (ที่มา: www.asean.org) อย่างไรก็ตาม โอกาสส่วนใหญ่จะจำกัดอยู่แค่เพียงผู้รับเหมารายใหญ่ เนื่องจากมีความพร้อมด้านเงินทุน เทคโนโลยี และช่องทางการลงทุนที่มาจากสายสัมพันธ์ทางธุรกิจ (Business connection) กับนักลงทุนท้องถิ่น

ในระยะยาว รัฐบาลไทยมีแผนความร่วมมือกับรัฐบาลกัมพูชาและเวียดนาม ในการเชื่อมโยงระเบียงเศรษฐกิจระหว่างกัน ตามแผนพัฒนาโครงการ Cambodia-Vietnam-Thailand Economic Corridor Cooperation Conference (CVTEC) ซึ่งดำเนินการมาอย่างต่อเนื่องตั้งแต่ปี 2561 ภายใต้ความร่วมมือของหน่วยงานภาครัฐและเอกชนของไทยและประเทศภาคี ในการกำหนดแผนพัฒนาเส้นทางเชื่อมโยงพื้นที่ระเบียงชายฝั่งทะเล 3 ประเทศ กับเส้นทาง The Belt and Road Initiative (BRI) ที่เริ่มจากเมืองชายฝั่งของจีน ซึ่งจะนำไปสู่การลงทุนก่อสร้างโครงข่ายคมนาคมระหว่างไทย กัมพูชา และเวียดนามอีกหลายโครงการในอนาคต

อย่างไรก็ตาม การเข้าไปรับงานก่อสร้างในประเทศ CLMV (กัมพูชา ลาว เมียนมาและเวียดนาม)ผู้รับเหมาไทยอาจเผชิญปัจจัยเสี่ยงด้านกฏระเบียบในการว่าจ้างที่อาจไม่เป็นไปตามมาตรฐานสากล เงื่อนไขสัญญารับเหมาที่มีความไม่แน่นอน ความไม่มั่นคงด้านเสถียรภาพทางการเมือง รวมถึงการแข่งขันกับผู้รับเหมาต่างชาติรายอื่นๆ ซึ่งแนวทางในการลดความเสี่ยงข้างต้นผู้รับเหมาไทยควรหาพันธมิตรทางธุรกิจในห่วงโซ่อุปทานใน CLMV อาทิ ผู้พัฒนาอสังหาริมทรัพย์/ผู้รับเหมาท้องถิ่นรวมถึงบริษัทจัดหาแรงงานท้องถิ่น เพื่อให้มีช่องทางในการรับงานได้ต่อเนื่อง

คาดอีก 2 ปี รายได้ฟื้นตัวตามการเร่งลงทุนภาครัฐ

คาดอีก 2 ปี รายได้ฟื้นตัวตามการเร่งลงทุนภาครัฐ

ในปี 2564-2566 รายได้ของกลุ่มผู้รับเหมาที่เน้นโครงการขนาดใหญ่ของภาครัฐมีแนวโน้มขยายตัวต่อเนื่อง ขณะที่รายได้ของกลุ่มที่เน้นโครงการภาคเอกชนมีแนวโน้มฟื้นตัวค่อนข้างช้า

–ผู้รับเหมางานก่อสร้างโครงการวิศวกรรมโยธาขนาดใหญ่คาดว่ารายได้จะฟื้นตัวตามการเร่งลงทุนโครงสร้างพื้นฐานของภาครัฐ โดยรายใหญ่และรายกลาง คาดว่ารายได้จะขยายตัวดี เนื่องจากเป็นกลุ่มที่มีความพร้อมในการประมูลรับงานและมีศักยภาพในการบริหารงานก่อสร้างขนาดใหญ่ทั้งที่เป็นโครงการลงทุนของภาครัฐอาทิ รถไฟฟ้า รถไฟทางคู่ มอเตอร์เวย์ และโครงข่ายคมนาคมขนาดใหญ่ที่เชื่อมโยงกับพื้นที่ EEC รวมทั้งมีโอกาสในการประมูลงานด้านสาธารณูปโภคและโครงการโรงไฟฟ้าใน CLMV ที่จะยังขยายตัวต่อเนื่อง สำหรับรายเล็ก คาดว่ารายได้จะกระเตื้องขึ้น อานิสงส์จากการรับเหมาช่วงในโครงการขนาดใหญ่จากผู้รับเหมารายใหญ่และรายกลาง

–ผู้รับเหมางานก่อสร้างภาคเอกชนในกลุ่มที่อยู่อาศัยอาคารทั่วไป กลุ่มอาคารสูง และอาคารขนาดใหญ่ รายได้มีแนวโน้มฟื้นตัวช้า โดยรายได้อาจยังทรงตัวหรือชะลอตัวในปี 2564 จากสถานการณ์ COVID-19 ยังไม่คลี่คลาย แต่จะเริ่มทยอยฟื้นตัวดีขึ้นใน 2 ปีถัดไป จากความเชื่อมั่นในการลงทุนของภาคเอกชนที่จะเพิ่มขึ้นตามการเร่งลงทุนโครงสร้างพื้นฐานต่างๆ โดยรายใหญ่และรายกลาง รายได้คาดว่าจะฟื้นตัวได้เร็วกว่า โดยเฉพาะกลุ่มที่เน้นรับงานโครงการ Mixed use น่าจะมี Backlog เพิ่มขึ้นต่อเนื่อง นอกจากนี้ผู้รับเหมารายใหญ่มีโอกาสรับงานก่อสร้างภาคเอกชนในประเทศเพื่อนบ้าน โดยเฉพาะโครงการที่อยู่อาศัย อาคารพาณิชยกรรม และโรงงานอุตสาหกรรม ซึ่งจะขยายการลงทุนเพิ่มขึ้นตามภาวะเศรษฐกิจที่มีแนวโน้มฟื้นตัว สำหรับรายเล็ก รายได้รวมมีทิศทางชะลอตัว เนื่องจากงานก่อสร้างโครงการขนาดเล็กมีแนวโน้มฟื้นตัวช้า ประกอบกับข้อจำกัดด้านการบริหารจัดการต้นทุนอาจส่งผลให้ผู้รับเหมากลุ่มนี้มีความเสี่ยงด้านผลประกอบการและปัญหาสภาพคล่องทางการเงิน

(1] ค่า K คือ ดัชนีที่ใช้วัดการเปลี่ยนแปลงของค่างาน ณ ระยะเวลาที่ผู้รับเหมาก่อสร้างเปิดซองประกวดราคาเปรียบเทียบกับระยะเวลาที่ส่งงานในแต่ละงวด โดยคำนวณจากดัชนีราคา 13 ประเภท อาทิ ดัชนีราคาผู้บริโภค ราคาวัสดุก่อสร้างราคาน้ำมันดีเซล เป็นต้น (ที่มา: สำนักงานนโยบายและยุทธศาสตร์การค้ากระทรวงพาณิชย์

[2] คำนวณจากโครงสร้างต้นทุนของผู้ประกอบการรายใหญ่ และตารางปัจจัยการผลิตผลผลิต สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ