หลายๆ คนที่เคยผ่านการขอสินเชื่อบ้านหรือกำลังศึกษาข้อมูลเพื่อเตรียมกู้ส่วนใหญ่มักจะรู้จักประกันชีวิตเพื่อคุ้มครองสินเชื่อ หรือ MRTA ซึ่งย่อมาจาก Mortgage Reducing Term Assurance ซึ่งสถาบันการเงินส่วนใหญ่มักจะเสนอให้ทำประกัน MRTA นี้ควบคู่ไปกับการขอสินเชื่อ รวมถึงมีอัตราดอกเบี้ยเงินให้สินเชื่อที่ต่ำลง หากซื้อประกัน MRTA ร่วมด้วย วันนี้เราลองมาทำความรู้จักประกันประเภทนี้ให้มากขึ้น เพื่อให้เราสามารถพิจารณาข้อดี ข้อเสีย และความจำเป็นของประกัน MRTA

หลายๆ คนที่เคยผ่านการขอสินเชื่อบ้านหรือกำลังศึกษาข้อมูลเพื่อเตรียมกู้ส่วนใหญ่มักจะรู้จักประกันชีวิตเพื่อคุ้มครองสินเชื่อ หรือ MRTA ซึ่งย่อมาจาก Mortgage Reducing Term Assurance ซึ่งสถาบันการเงินส่วนใหญ่มักจะเสนอให้ทำประกัน MRTA นี้ควบคู่ไปกับการขอสินเชื่อ รวมถึงมีอัตราดอกเบี้ยเงินให้สินเชื่อที่ต่ำลง หากซื้อประกัน MRTA ร่วมด้วย วันนี้เราลองมาทำความรู้จักประกันประเภทนี้ให้มากขึ้น เพื่อให้เราสามารถพิจารณาข้อดี ข้อเสีย และความจำเป็นของประกัน MRTA

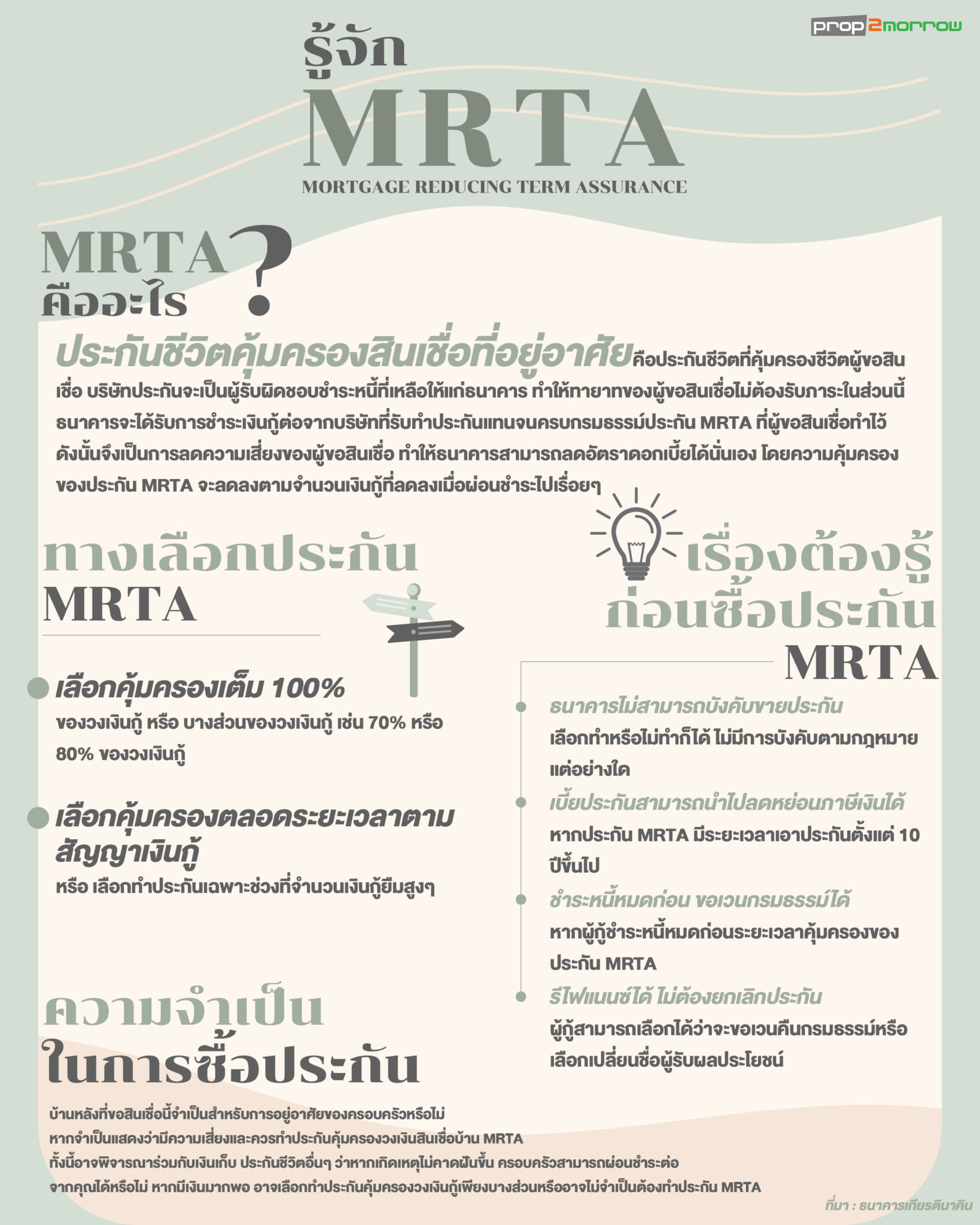

MRTA ประกันชีวิตคุ้มครองสินเชื่อที่อยู่อาศัย คือ ประกันชีวิตที่ให้ความคุ้มครองชีวิตผู้ขอสินเชื่อ หากผู้ขอสินเชื่อเสียชีวิตหรือทุพพลภาพสิ้นเชิงถาวร บริษัทประกันจะเป็นผู้รับผิดชอบชำระหนี้ที่เหลือให้แก่สถาบันการเงิน ทำให้ทายาทของผู้ขอสินเชื่อไม่ต้องรับภาระในส่วนนี้ สถาบันการเงินหรือธนาคารจะได้รับการชำระเงินกู้ต่อจากบริษัทที่รับทำประกันแทนจนครบกรมธรรม์ประกัน MRTA ที่ผู้ขอสินเชื่อทำไว้ ดังนั้นจึงถือว่าความเสี่ยงของผู้ขอสินเชื่อลดลง ทำให้สถาบันการเงิน หรือธนาคารสามารถลดอัตราดอกเบี้ยได้นั่นเอง โดยความคุ้มครองของประกัน MRTA จะลดลงตามจำนวนเงินกู้ที่ลดลงเมื่อผ่อนชำระไปเรื่อยๆ

ทางเลือกของประกัน MRTA

เรื่องสำคัญที่ทำให้หลายคนกังวลคือค่าเบี้ยประกัน MRTA มักจะค่อนข้างสูง ส่วนใหญ่เป็นเงินจำนวนหลายหมื่นถึงหลักแสนเลยทีเดียว จริงๆ แล้วประกัน MRTA มีทางเลือกในการลดความคุ้มครองบางอย่างที่ช่วยให้เราสามารถประหยัดค่าเบี้ยประกันและยังคงได้รับประโยชน์หลักๆ อยู่ด้วย ซึ่งเราควรเลือกความคุ้มครองและค่าเบี้ยที่เหมาะกับสถานการณ์ของตนเอง

– เลือกความคุ้มครองเต็ม 100% ของวงเงินกู้ หรือ บางส่วนของวงเงินกู้ เช่น 70% หรือ 80% ของวงเงินกู้ หากเลือกความคุ้มครองแบบไม่เต็มวงเงินนั้น กรณีที่ผู้กู้เสียชีวิต ทุนประกันอาจไม่ครอบคลุมหนี้ทั้งหมด ทายาทจะต้องรับภาระส่วนที่เหลือ

– เลือกความคุ้มครองตลอดระยะเวลาตามสัญญาเงินกู้หรือ เลือกทำประกันเฉพาะช่วงที่จำนวนเงินกู้ยืมสูงๆ เช่น สัญญาเงินกู้ 30 ปี ทำประกัน MRTA ระยะเวลา 10 หรือ 15 ปี โดยหลักในการพิจารณาควรดูว่าหลังจากประกันครบกำหนด ภาระหนี้ที่เหลืออยู่ ควรอยู่ในระดับที่ไม่ทำให้ทายาทที่จะรับภาระต่อไม่เดือดร้อน เพราะหากผู้กู้เสียชีวิตในขณะที่ยอดสินเชื่อยังสูงอยู่ บริษัทประกันจะเป็นผู้รับภาระในการจ่ายหนี้แทน ทำให้ภาระส่วนนี้ไม่ต้องตกมาที่ทายาท แต่หากผู้กู้เสียชีวิตหลังประกันครบกำหนดอายุแล้วในขณะที่ภาระหนี้ไม่สูงมาก ทายาทก็น่าจะสามารถรับผิดชอบภาระส่วนนี้ได้โดยไม่ลำบาก

เรื่องต้องรู้ก่อนซื้อประกัน MRTA

ธนาคารไม่สามารถบังคับขายประกัน MRTA: ผูู้ขอสินเชื่อสามารถเลือกทำหรือไม่ทำก็ได้ ไม่มีการบังคับตามกฎหมายแต่อย่างใด โดยสถาบันการเงินไม่สามารถบังคับขายประกัน MRTA และไม่สามารถนำไปเป็นเงื่อนไขในการพิจารณาการให้สินเชื่อได้

เบี้ยประกันสามารถนำไปลดหย่อนภาษีเงินได้: หากประกัน MRTA มีระยะเวลาเอาประกันตั้งแต่ 10 ปีขึ้นไป ผู้ขอสินเชื่อสามารถนำค่าเบี้ยประกันไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ โดยประกัน MRTA มีการจ่ายเบี้ยประกันเพียงครั้งเดียวในปีแรก ดังนั้นเบี้ยประกันดังกล่าว จึงสามารถนำไปลดหย่อนภาษีในปีแรกที่จ่ายเบี้ยประกันได้

ชำระหนี้หมดก่อน ขอเวนกรมธรรม์ได้: หากผู้กู้ชำระหนี้หมดก่อนระยะเวลาคุ้มครองของประกัน MRTA ผู้กู้สามารถขอเวนคืนกรมธรรม์ประกัน MRTA ได้ตามมูลค่าเงินสดคงเหลือ่ในกรมธรรม์ หรือหากไม่ได้ทำเรื่องขอเวนคืนกรมธรรม์ กรณีผู้กู้เสียชีวิตก่อนกรมธรรม์หมดอายุ ผู้รับผลประโยชน์สามารถขอรับสินไหมทดแทนคืนได้

รีไฟแนนซ์ได้ ไม่ต้องยกเลิกประกัน: หากต้องการรีไฟแนนซ์ ผู้กู้สามารถเลือกได้ว่าจะขอเวนคืนกรมธรรม์ประกัน MRTA หรือเลือกเปลี่ยนชื่อผู้รับผลประโยชน์จากสถาบันการเงินเก่าเป็นสถานบันการเงินใหม่ได้

ความจำเป็นในการซื้อประกัน MRTA

การพิจารณาความจำเป็นควรเริ่มจากตอบคำถามว่าบ้านหลังที่ขอสินเชื่อนี้จำเป็นสำหรับการอยู่อาศัยของครอบครัวหรือไม่ หากจำเป็นเช่นเป็นที่อยู่อาศัยหลักของครอบครัว ก็แสดงว่ามีความเสี่ยงและควรทำประกันคุ้มครองวงเงินสินเชื่อบ้าน MRTA

ทั้งนี้อาจพิจารณาร่วมกับเงินเก็บ รวมทั้งประกันชีวิตอื่นๆ ที่มีอยู่แล้วด้วย ว่าหากเกิดเหตุไม่คาดฝันขึ้น ครอบครัวสามารถผ่อนชำระต่อจากคุณได้หรือไม่ หากมีเงินเก็บหรือทุนประกันชีวิตมากพอ หรือสมาชิกในครอบครัวมีรายได้เพียงพอ ก็อาจเลือกทำประกันคุ้มครองวงเงินกู้เพียงบางส่วนหรืออาจไม่จำเป็นต้องทำประกัน MRTA เลยก็เป็นได้

ข้อมูลจากกลุ่มธุรกิจการเงินเกียรตินาคินภัทร KKP Advice Center