ธนาคารเกียรตินาคินภัทร โดยสายงานสินเชื่อธุรกิจ วิเคราะห์สภาพตลาดอสังหาริมทรัพย์ได้รับผลกระทบจากการแพร่ระบาดของโรค โควิด-19 ไม่ต่างจากธุรกิจท่องเที่ยว ทั้งในส่วนของการผลิต และผู้ประกอบการที่ต้องชะลอการขาย

แต่ในทางกลับกัน พบว่า โควิด-19 เป็นตัวกระตุ้นให้ลูกค้าที่ต้องการที่อยู่อาศัย (real demand) ตัดสินใจซื้อและโอนกรรมสิทธิ์เร็วขึ้น เนื่องจากความกังวลว่าเกณฑ์การพิจารณาอนุมัติสินเชื่ออาจถูกปรับให้รัดกุมยิ่งกว่าเดิม ประกอบกับมีบ้านสร้างเสร็จพร้อมโอนในตลาดเป็นจำนวนมากจากการระบายสินค้าของผู้ประกอบการ ผ่านโปรโมชั่นหลากหลายรูปแบบ จึงเป็นโอกาสของผู้ซื้อที่มีความต้องการที่อยู่อาศัยจริงและได้รับผลกระทบน้อยที่จะเลือกซื้อบ้านคุณภาพดีในราคาถูก (รับชมผ่านวิดีโอ คลิก)

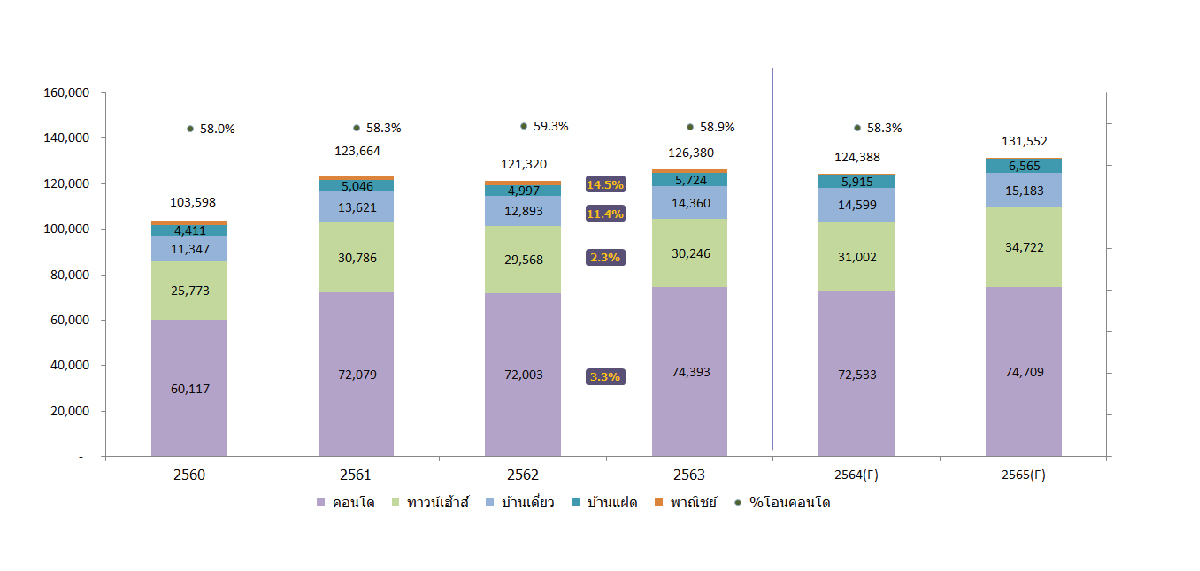

ปัจจัยกระตุ้นดังกล่าวทำให้ยอดโอนกรรมสิทธิ์บ้านใหม่ (นิติบุคคล) ปี 2563 ปิดที่ 126,380 หน่วย เพิ่มขึ้น 5,060 หน่วยจากปี 2562 (เพิ่มขึ้น 4%) สวนทางกับตลาดบ้านมือสอง (บุคคล) ที่มียอดโอนกรรมสิทธิ์ลดลง 8,484 หน่วย (ลดลง 11%) ซึ่งรูปแบบที่อยู่อาศัยที่มีการโอนกรรมสิทธิ์สูงสุดยังคงเป็นคอนโดมิเนียม ทาวน์เฮ้าส์และบ้านเดี่ยวตามลำดับ

ปัจจัยกระตุ้นดังกล่าวทำให้ยอดโอนกรรมสิทธิ์บ้านใหม่ (นิติบุคคล) ปี 2563 ปิดที่ 126,380 หน่วย เพิ่มขึ้น 5,060 หน่วยจากปี 2562 (เพิ่มขึ้น 4%) สวนทางกับตลาดบ้านมือสอง (บุคคล) ที่มียอดโอนกรรมสิทธิ์ลดลง 8,484 หน่วย (ลดลง 11%) ซึ่งรูปแบบที่อยู่อาศัยที่มีการโอนกรรมสิทธิ์สูงสุดยังคงเป็นคอนโดมิเนียม ทาวน์เฮ้าส์และบ้านเดี่ยวตามลำดับ

ส่วนกลุ่มบ้านเดี่ยวนั้นมีอัตราการโอนกรรมสิทธิ์เพิ่มสูงขึ้นมาก (เพิ่มขึ้น 11.4%) จากผลกระทบของโควิด-19 ระลอก 2 ซึ่งถึงแม้ว่าผู้ประกอบการเริ่มที่จะปรับตัวเปลี่ยนรูปแบบช่องทางการขายใหม่ และมีการเริ่มฉีดวัคซีนป้องกันโควิด-19 กลุ่มแรกในเดือนมีนาคม แต่คาดการณ์ยอดการโอนกรรมสิทธิ์บ้านใหม่ปี 2564 น่าจะเริ่มชะลอตัวลงโดยปิดที่ประมาณ 124,000 หน่วย

ภาพแสดงการโอนกรรมสิทธิ์ที่อยู่อาศัยโดยรวม (แยกตามนิติบุคคลและบุคคลธรรมดา) กรุงเทพฯ-ปริมณฑล

ภาพแสดงข้อมูลการโอนกรรมสิทธิ์ที่อยู่อาศัย จากนิติบุคคล กรุงเทพฯ-ปริมณฑล (แยกประเภท)

ผู้ประกอบการชะลอเปิดโครงการใหม่

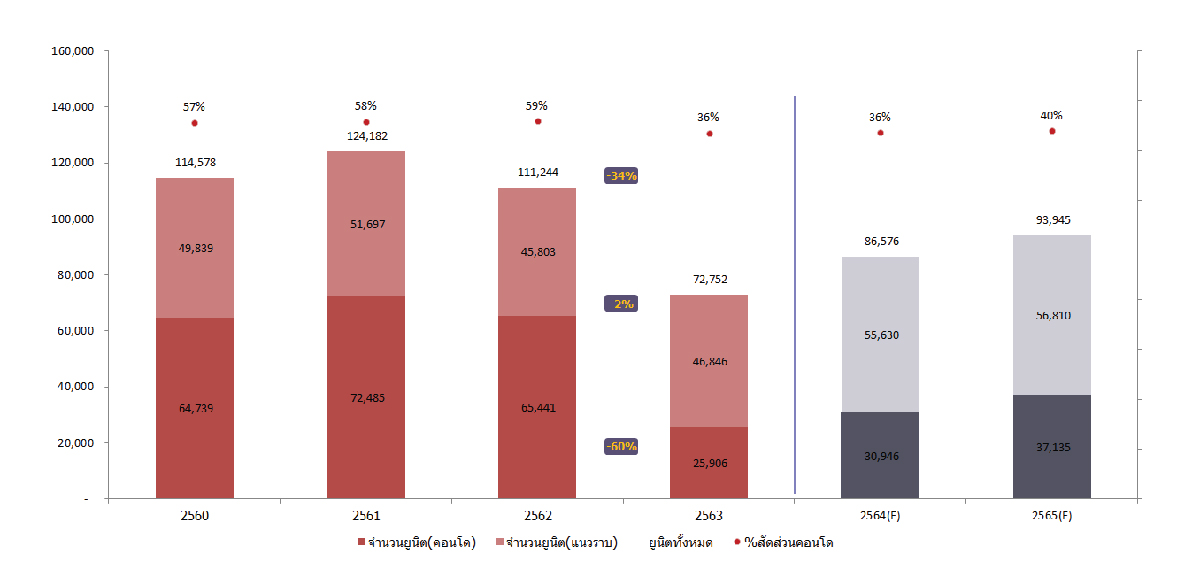

ภาพรวมการเปิดโครงการใหม่ในปี 2563 ลดลงอย่างมีนัยยะสำคัญ โดยเกิดจากผู้ประกอบการชะลอการเปิดโครงการใหม่ออกไป และเลือกเปิดโครงการเฉพาะบาง segment สำหรับกลุ่มเป้าหมายที่คาดว่ายังมีกำลังซื้อและได้รับผลกระทบไม่มากจากสถานการณ์ โควิด-19 โดยภาพรวมจำนวนยูนิตเปิดขายของปี 2563 อยู่ที่ 72,752 ยูนิต ลดลง 38,492 ยูนิต (-34%) จากปี 2562 ซึ่งลดลงต่ำที่สุดในรอบ 4 ปี

เมื่อเปรียบเทียบจำนวนยูนิตตามรูปแบบโครงการ กลุ่มโครงการคอนโดมิเนียมจำนวนยูนิตเปิดตัวใหม่ลดลงมากถึง 60% จำนวนยูนิตเปิดขายใหม่ของโครงการแนวราบเปลี่ยนแปลงลดลงเพียง 2% สำหรับการเปิดโครงการของกลุ่มแนวราบที่น่าสนใจ คือทาวน์เฮ้าส์ในระดับราคาไม่เกิน 4 ล้านบาท โดยทาวน์เฮ้าส์ระดับราคา 3 – 4 ล้านบาท เป็นกลุ่มสินค้าที่เข้ามาใหม่ในตลาดมากที่สุด ซึ่งทาวน์เฮ้าส์ในระดับราคานี้เป็น real demand ที่มีความต้องการสูง รองลงมา คือกลุ่มคอนโดมิเนียมในระดับราคาไม่เกิน 3 ล้านบาท โดยเฉพาะกลุ่มระดับราคา 1.5 – 2.5 ล้านบาท ซึ่งมีจำนวนยูนิตเข้ามาใหม่ในสัดส่วนที่สูง

ส่วนกลุ่มบ้านเดี่ยวที่เปิดใหม่เป็นกลุ่มระดับราคา 5 – 10 ล้านบาท ซึ่งเมื่อพิจารณาในด้านราคาขายเฉลี่ยของยูนิตที่เปิดขายใหม่ ราคาขายเฉลี่ยของทาวน์เฮ้าส์เปิดตัวใหม่ค่อนข้างคงที่ที่ราคา 2.76 ล้านบาท (ปี 2562 ราคาเฉลี่ยเปิดขายใหม่เท่ากับ 2.75 ล้านบาท) ส่วนราคาเฉลี่ยของบ้านเดี่ยวเปิดขายใหม่มีการปรับตัวสูงขึ้นเป็น 8.16 ล้านบาท (ปี 2562 ราคาเฉลี่ยของบ้านเดี่ยวเปิดขายใหม่เท่ากับ 7.92 ล้านบาท)

ซึ่งสายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร ประเมินว่าผลกระทบโควิด-19 รอบที่ 2 มีผลทำให้ผู้ประกอบการไม่กล้ารุกหนักเต็มที่ โดยการเปิดโครงการใหม่ของปี 2564 มีแนวโน้มที่เพิ่มขึ้นกว่าปี 2563 แต่จำนวนยูนิตเปิดขายใหม่จะยังไม่ไปแตะระดับ 100,000 หน่วยเหมือนช่วงสถานการณ์ปรกติ โดยคาดการณ์ว่าจำนวนยูนิตเปิดใหม่ปี 2564 จะอยู่ในช่วง 85,000-87,000 ยูนิต และจำนวนยูนิตเปิดใหม่ของโครงการแนวราบคาดว่าจะมีอัตราเปิดใหม่เพิ่มขึ้นอย่างชัดเจน

จำนวนยูนิตของโครงการเปิดใหม่ (แนวราบและคอนโดมิเนียม)

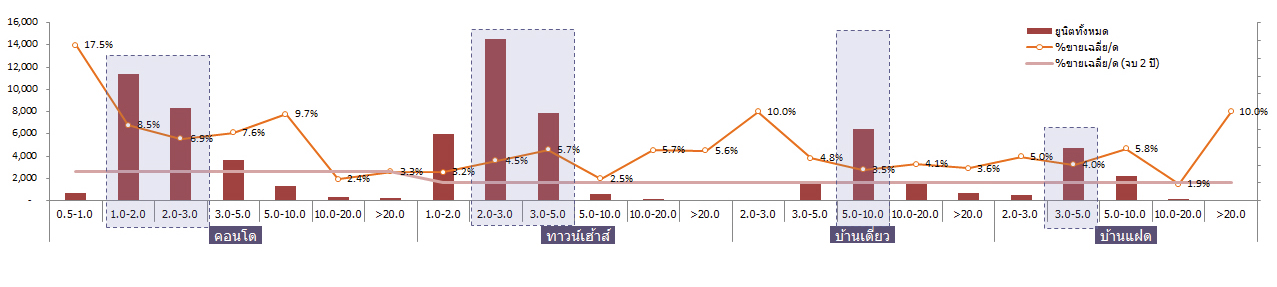

ภาพแสดงจำนวนยูนิตเปิดใหม่และยอดขายตามระดับราคาปี 2563

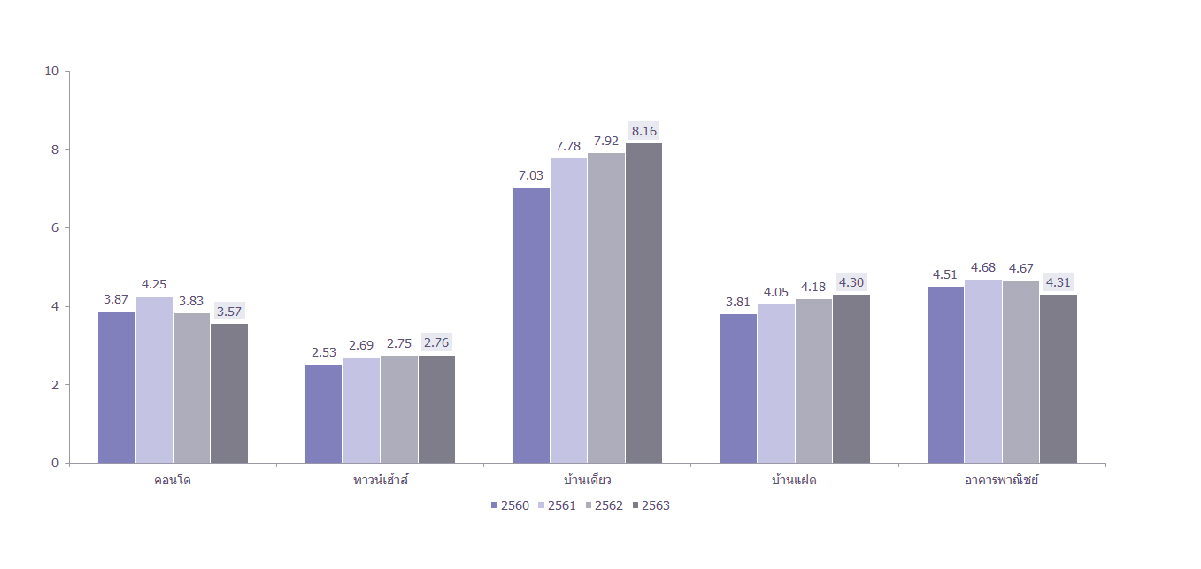

ภาพแสดงแนวโน้มราคาขายเฉลี่ยตามประเภทของบ้าน

ยอดขายทั้งปีวูบหนัก โดยเฉพาะคอนโด

ภาพรวมยอดขายที่อยู่อาศัยในพื้นที่กรุงเทพฯ และปริมณฑล ปี 2563 ลดลงอย่างต่อเนื่อง โดยยอดขายรวมของที่อยู่อาศัยทุกประเภททั้งปี เท่ากับ 65,279 ยูนิต ลดลงมากถึง 35% จากปี 2562 โดยมีอัตราการขายได้เปรียบเทียบกับจำนวนยูนิตเสนอขายทั้งหมด (อุปทานคงค้างรวม) เท่ากับ 22% (ค่าเฉลี่ยอัตราการขาย 3 ปีที่ผ่านมาเท่ากับ 34.7%)

ทั้งนี้ ในสถานการณ์ที่ท้าทายจากผลกระทบของโควิด-19 ยังมีมุมบวกคือจำนวนอุปทานรวม (supply) มีแนวโน้มที่จะปรับสมดุลของตลาดตามความต้องการของลูกค้า ลดความร้อนแรงของตลาดกลุ่มเก็งกำไรและนักลงทุน โดยจำนวนอุปทานรวม (supply) ในปี 2563 ปรับลดลงมาที่ระดับ 291,739 ยูนิตลดลงจากจำนวน 318,743 ยูนิต ในปี 2562 ลดลง 8.5%

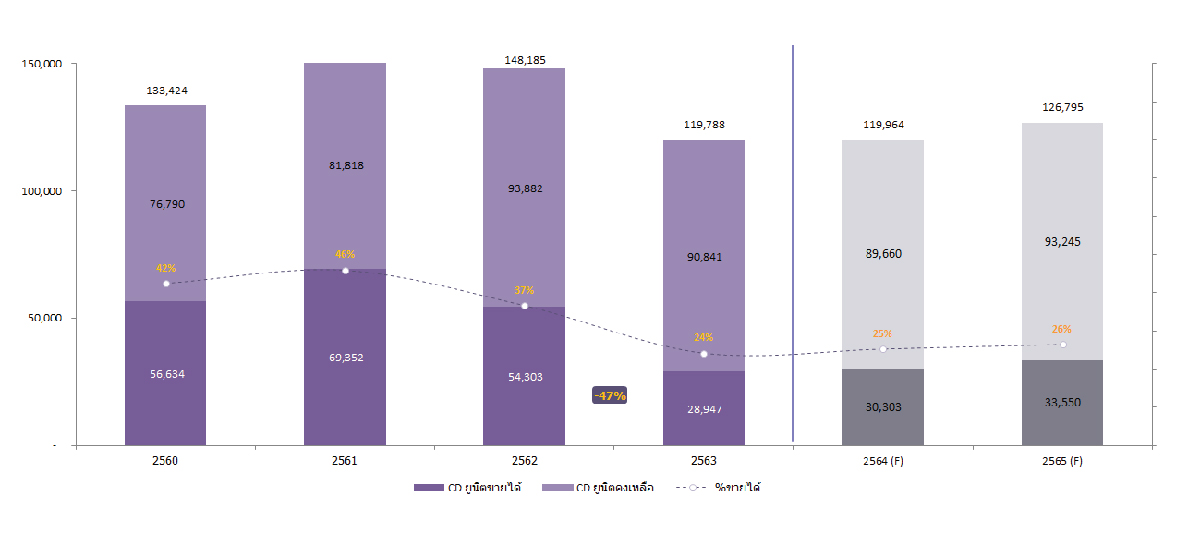

ภาพแสดงยูนิตขายได้และยูนิตเหลือขายรวม

การที่ตลาดคอนโดมิเนียมมียอดขายปรับลดลงอย่างมาก เนื่องมาจากลูกค้ากลุ่มเก็งกำไรและนักลงทุนทั้งคนไทยและต่างชาติชะลอการซื้อและยกเลิกการซื้อขายเดิม หรือแม้กระทั่งการยกเลิกการขายทั้งอาคารสำหรับบางโครงการ ในภาพรวมทุก segment ของคอนโดมิเนียมมียอดขายรวมปี 2563 เท่ากับ 28,947 ยูนิต ลดลง 47% จากปี 2562 ซึ่งเป็นยอดขายคอนโดมิเนียมที่ต่ำที่สุดในรอบ 5 ปี

ในขณะที่อุปทานรวมของคอนโดมิเนียมก็ปรับลดลงมาที่ระดับ 119,788 ยูนิต อัตราการขายได้เปรียบเทียบกับอุปทานรวมลดลงเหลือ 24% ในปีนี้ตลาดคอนโดมิเนียมมีปรากฎการณ์ที่ไม่เคยเจอมาก่อน คือ เป็นปีที่คอนโดมิเนียมในทุกระดับราคาลดกระหน่ำ โดยเฉพาะในกลุ่มคอนโดมิเนียมที่สร้างแล้วเสร็จ ทั้งส่วนลดเงินสดสูงถึง 20% โปรโมชั่นอยู่ฟรี 2 – 3 ปี ตามระดับราคา เพื่อเร่งระบายสต็อคที่สร้างเสร็จ

นอกจากนี้ กลุ่มนักลงทุนตัวจริง (ที่ยังมีกำลังซื้อ) เริ่มชะลอการตัดสินใจ เพื่อรอเลือกซื้อคอนโดมิเนียมที่ปรับลดราคาต่ำกว่าช่วงเปิดโครงการ สำหรับตลาดคอนโดมิเนียมปี 2564 สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร ประเมินว่า การขายจะยังคงชะลอตัว ผู้ประกอบการไม่เร่งเปิดโครงการใหม่ และจะมีการเปิดโครงการใหม่ในบางทำเลที่มีอุปทานคงค้างในตลาดเหลือไม่มาก หรือเป็นพื้นที่แนวรถไฟฟ้าเส้นใหม่ที่ยังมีอุปสงค์อยู่แต่ยังไม่มีโครงการในพื้นที่มากนัก

โดยกลุ่มตลาดคอนโดมิเนียมที่ต้องเฝ้าระวังยังเป็นกลุ่มคอนโดระดับราคาสูง โครงการขนาดใหญที่ต้องใช้ระยะเวลาในการพัฒนามากกว่า 5 ปี กลุ่มคอนโดมิเนียมที่เน้นขายนักลงทุนและกลุ่มที่ขายลูกค้าต่างชาติ ส่วนกลุ่มตลาดโดมิเนียมที่น่าสนใจคือ กลุ่มระดับราคา 2 – 3 ล้านบาท ที่น่าจะยังมียอดขายไปได้ดี คาดการณ์ยอดขายคอนโดมิเนียมปี 2564 น่าจะยังชะลอตัวอยู่ในช่วง 30,000 – 32,000 ยูนิต

ภาพแสดงแนวโน้มจำนวนยูนิตขายได้และยูนิตคงเหลือของคอนโดมิเนียม

ทาวน์เฮ้าส์น่าสนใจและมีการแข่งขันสูงขึ้น

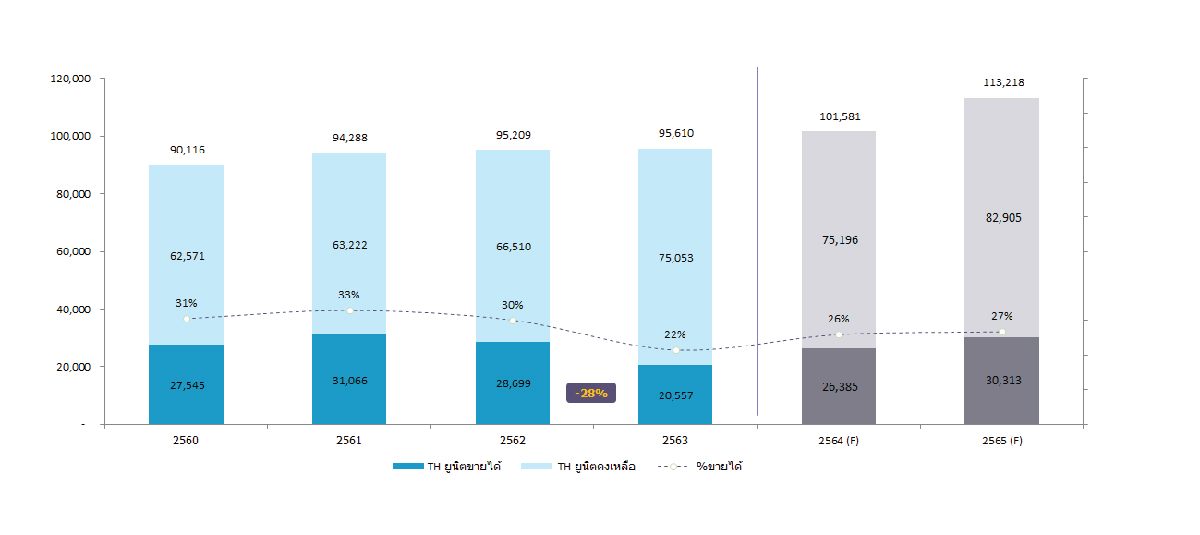

ด้านภาพรวมการขายของที่อยู่อาศัยแนวราบในปี 2563 ทาวน์เฮ้าส์ยังคงเป็นกลุ่มที่มีจำนวนยอดขายรวมสูงสุดที่ 20,557 ยูนิต ซึ่งมีการปรับตัวลดลงตามสถานการณ์โควิด-19 เช่นกัน โดยยอดขายรวมปรับตัวลดลง 28% จากปี 2562 ส่วนบ้านเดี่ยวมียอดขายรวมในปี 2563 เท่ากับ 10,690 ยูนิต ปรับตัวลดลง 3% จากปี 2562

แนวโน้มอุปทานเปิดใหม่ของทาวน์เฮ้าส์ในช่วง 4 ปีที่ผ่านมาเพิ่มขึ้นอย่างต่อเนื่อง โดยในปี 2563 มีอุปทานคงค้างทั้งหมด 75,053 ยูนิต จำนวนยูนิตของทาวน์เฮ้าส์เปิดใหม่ในปี 2564 มีโอกาสที่จะเพิ่มมากขึ้นกว่าปี 2563 แต่อย่างไรก็ตาม การขายของทาวน์เฮ้าส์ในปี 2564คาดการณ์ว่าจะมีแนวโน้มเพิ่มขึ้นเช่นกัน เนื่องจากทาวน์เฮ้าส์จะเป็นสินค้าหลักที่มาทดแทนตลาดคอนโดมิเนียม ในโซนของส่วนต่อขยายของรถไฟฟ้าในโซนรอบนอกมากขึ้น

ในปีที่ผ่านมาผู้ประกอบการหลายรายลดการพัฒนาคอนโดมิเนียมลงและเปลี่ยนมาพัฒนาโครงการแนวราบโดยเฉพาะทาวน์เฮ้าส์เพิ่มมากขึ้น โดยเฉพาะในบริเวณที่อยู่ในรัศมีของการเข้าถึงรถไฟฟ้าใหม่ส่วนต่อขยายได้ยังมีความต้องการของผู้ซื้อสูง ทดแทนการซื้อบ้านเดี่ยวที่ขยับราคาสูงขึ้นมากในระดับราคามากกว่า 7.0-10.0 ล้านบาท รวมทั้งกลุ่มลูกค้าที่ไม่ต้องการที่จะอยู่อาศัยในคอนโดมิเนียมซึ่งมีข้อจำกัดของขนาดพื้นที่ที่เล็กลงมากไม่สอดคล้องกับระดับราคาที่สูงขึ้น

ในด้านระดับราคาขายของทาวน์เฮ้าส์ก็มีการปรับตัวของระดับราคาขายที่สูงขึ้น โดยกลุ่มทาวน์เฮ้าส์ในพื้นที่ใกล้เมืองระดับราคา 3 – 4 ล้านบาทเป็นกลุ่มที่น่าสนใจสำหรับผู้ประกอบการ ซึ่งการแข่งขันใน segment นี้ มีการแข่งขันสูงขึ้น ในบางทำเลเริ่มมีสัญญาณ over supply จากการที่ผู้ประกอบการส่วนใหญ่ลงมาเล่นตลาดนี้ นอกจากนี้ คาดว่ากลุ่มระดับราคาที่น่าจะมีการแข่งขันกันมากคือ ทาวน์เฮ้าส์ในระดับราคา 2 – 3 ล้านบาท คาดการณ์ยอดขายรวมของทาวน์เฮ้าส์ในปี 2564 จะอยู่ที่ระดับ 26,000++ ยูนิต ซึ่งใกล้เคียงกับปริมาณการขายได้ในช่วงก่อนสถานการณ์ COVID-19

ภาพแสดงยูนิตขายได้และยูนิตคงเหลือของทาวน์เฮ้าส์

ภาพแสดงยูนิตขายได้และยูนิตคงเหลือของทาวน์เฮ้าส์

ภาพแสดงแนวโน้มยอดขายทาวน์เฮ้าส์ตามระดับราคา

ภาพแสดงแนวโน้มยอดขายทาวน์เฮ้าส์ตามระดับราคา

โควิด-19 ยังไม่จบ โอกาสเป็นของผู้ซื้อ

การแพร่ระบาดของโรคโควิด-19 มีผลทำให้ตัวเลขของยอดขายตลาดอสังหาริมทรัพย์ในปีที่ผ่านมาปรับลดลงอย่างชัดเจน แต่อีกทางหนึ่ง ก็เป็นตัวกระตุ้นเร่งยอดการโอนกรรมสิทธิ์ได้มากกว่าที่คาดการณ์ไว้สำหรับกลุ่มลูกค้าที่มีความต้องการที่อยู่อาศัยจริงที่ได้รับผลกระทบน้อย ซึ่งมองเห็นโอกาสที่จะเลือกซื้อบ้านในราคาที่ต่ำลง โดยเฉพาะสินค้าประเภทคอนโดมิเนียมซึ่งเป็นปีที่มีการลดกระหน่ำในทุกระดับราคา โดยเฉพาะกลุ่มคอนโดสร้างเสร็จ จัดโปรโมชั่นทั้งส่วนลด อยู่ฟรี 2 – 3 ปี เพื่อเร่งระบาย สต็อค และกลุ่มนักลงทุนคอนโดมิเนียม ที่เริ่มชะลอการซื้อเพื่อรอสินค้าลดราคาต่ำกว่าเปิดโครงการ

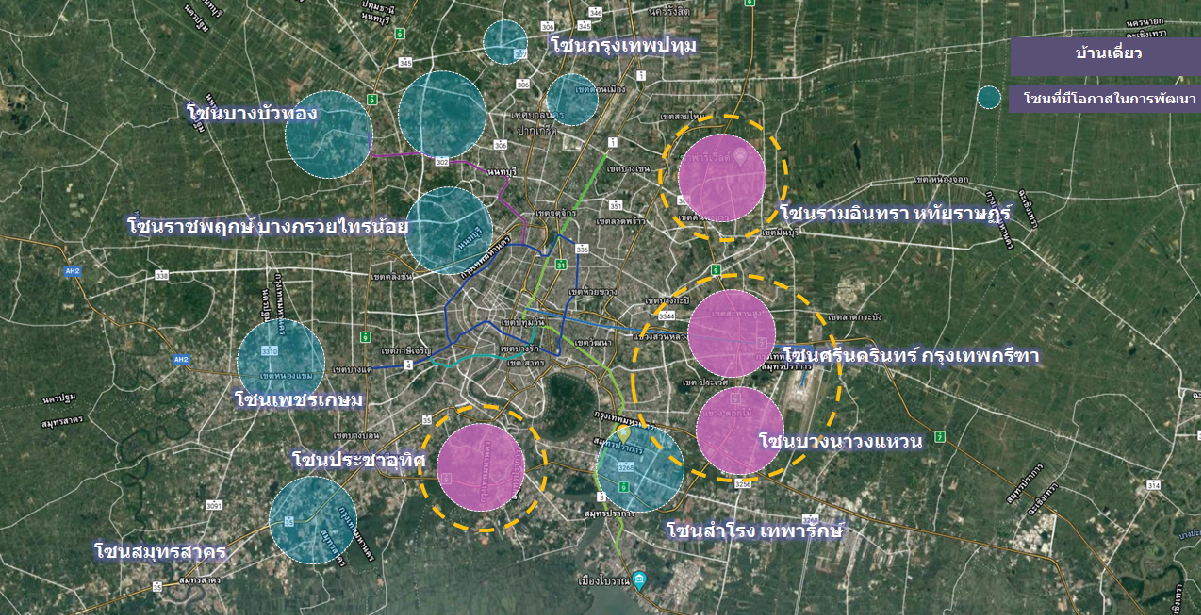

สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร ประเมินว่าสำหรับภาพรวมตลาดอสังหาริมทรัพย์ปี 2564 การขายยังคงชะลอตัว ผู้ประกอบการไม่เร่งเปิดโครงการใหม่ เน้นการพัฒนาโครงการแนวราบราคา 3-5 ล้านบาท ทั้งรูปแบบทาวน์เฮ้าส์ บ้านแฝด และบ้านเดี่ยว (ระดับราคาขึ้นอยู่กับทำเลที่ตั้ง) สำหรับกลุ่มเป้าหมายที่มีกำลังซื้อ และคนทำงานที่มีความต้องการที่อยู่อาศัยจริง และได้รับผลกระทบจากสถานการณ์โควิด-19 ไม่มาก นอกจากนี้ ตลาดบ้านเดี่ยวระดับราคา 7 – 10 ล้านบาท ยังขายดีในบางทำเล และมีโอกาสเพิ่มขึ้นในบางโซนที่พื้นที่มีศักยภาพในการพัฒนาสูงขึ้นจากผังเมืองกรุงเทพฯ ที่ปรับใหม่

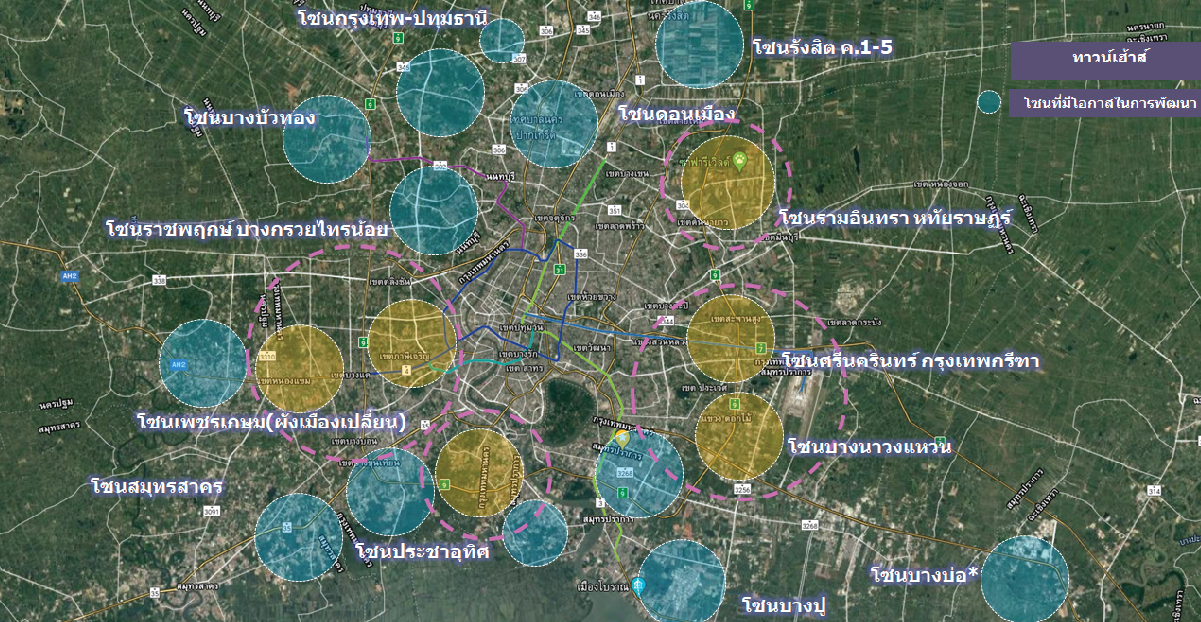

การพัฒนาของโครงการแนวราบประเภททาวน์เฮ้าส์และบ้านเดี่ยวในปี 2563-2564 มีหลายพื้นที่ที่น่าสนใจและมีโอกาสในการพัฒนาสูง จากปัจจัยเรื่องของแนวถนนตัดใหม่ที่ดำเนินการแล้วเสร็จ (ถนนตัดใหม่ศรีนครินทร์-ร่มเกล้า) ทางด่วนพิเศษส่วนต่อขยาย การขยายตัวของเมืองและสิ่งอำนวยความสะดวกขนาดใหญ่ที่รองรับในพื้นที่ รวมถึงโอกาสจากผังเมืองกรุงเทพฯ ที่จะประกาศใช้ในอนาคต

พื้นที่ที่น่าสนใจสำหรับการพัฒนาโครงการแนวราบ เช่น โซนรามอินทรา หทัยราษฎร์ โซนศรีนครินทร์-กรุงเทพกรีฑา โซนบางนา-วงแหวนตะวันออก โซนเพชรเกษม โซนราชพฤกษ์ โซนประชาอุทิศ ฯลฯ อย่างไรก็ตาม ผู้ประกอบการควรต้องศึกษาคู่แข่งและจำนวนอุปทานส่วนเพิ่ม (ในอนาคต) ในแต่ละพื้นที่อีกครั้งก่อนที่จะตัดสินใจพัฒนาโครงการ

ภาพพื้นที่ที่มีโอกาสในการพัฒนาทาวน์เฮ้าส์ปี 2564

ภาพพื้นที่ที่มีโอกาสในการพัฒนาบ้านเดี่ยวปี 2564

บทความโดย Real Estate Advisory

สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน)