เอเจนซี่ ฟอร์ เรียลเอสเตทฯเผยวิกฤติโควิด-19 เป็นแรงผลักดันเกิด 6 จุดเปลี่ยนตลาดอสังหาฯไทย บ้านราคาถูกหดตัว เหตุผู้มีรายได้ต่ำมีโอกาสซื้อบ้านน้อยลง ผลสำรวจพบตลาดที่อยู่อาศัยไตรมาส 1/64 หดตัว 49% เทียบไตรมาส 1/63 ระบุพื้นที่พัฒนาขายจะเหลือเพียงกทม.-EEC ด้านธุรกิจรร.อ่วม เปลี่ยนมือเป็นของกลุ่มทุนจีนช้อปราคาถูก แนะรัฐตั้ง “ปรส. 2564” ซื้อทรัพย์ในราคาที่เป็นธรรม ขณะที่ความต้องการที่อยู่สำหรับผู้สูงวัยมีมากขึ้น

ดร.โสภณ พรโชคชัย ประธานกรรมการบริหาร ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บริษัท เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส จำกัด หรือ AREA เปิดเผยว่า ขณะนี้ประเทศไทยกำลังประสบภาวะการแพร่ระบาดของโควิด-19 รอบ3 และโรคนี้จะเป็นจุดเปลี่ยนอสังหาริมทรัพย์ของไทยในอนาคต จะมีนิวนอร์มอลของนิวนอร์มอลในวงการนี้อยู่ต่อไปอีกหลายตลบ ซึ่งที่ผ่านมาโควิด-19 คร่าชีวิตของคนไทยไปน้อยมากเพียง 148 ราย เมื่อปี 2563 มีผู้เสียชีวิต 1 คนในทุกๆ 100 คนที่ติดเชื้อคือ 0.89% แต่ในปี 2564 แม้มีผู้ติดเชื้อเพิ่มขึ้น 7 เท่า แต่มีผู้เสียชีวิตเพียงแค่ 0.17% เท่านั้น ในรอบนี้มีผู้ติดเชื้อมาก แต่ตายน้อยลงมาก และเกือบทั้งหมดก็รักษาหาย ยกเว้นผู้ที่มีโรคประจำตัว เป็นผู้สูงวัย เป็นต้น อย่างไรก็ตามโดยที่เป็นโรคอุบัติใหม่ จึงทำให้เกิดความกลัวกันมาก ซึ่งเป็นแรงผลักดันให้เกิด 6 จุดเปลี่ยนของตลาดอสังหาริมทรัพย์ไทย

ดร.โสภณ พรโชคชัย ประธานกรรมการบริหาร ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บริษัท เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส จำกัด หรือ AREA เปิดเผยว่า ขณะนี้ประเทศไทยกำลังประสบภาวะการแพร่ระบาดของโควิด-19 รอบ3 และโรคนี้จะเป็นจุดเปลี่ยนอสังหาริมทรัพย์ของไทยในอนาคต จะมีนิวนอร์มอลของนิวนอร์มอลในวงการนี้อยู่ต่อไปอีกหลายตลบ ซึ่งที่ผ่านมาโควิด-19 คร่าชีวิตของคนไทยไปน้อยมากเพียง 148 ราย เมื่อปี 2563 มีผู้เสียชีวิต 1 คนในทุกๆ 100 คนที่ติดเชื้อคือ 0.89% แต่ในปี 2564 แม้มีผู้ติดเชื้อเพิ่มขึ้น 7 เท่า แต่มีผู้เสียชีวิตเพียงแค่ 0.17% เท่านั้น ในรอบนี้มีผู้ติดเชื้อมาก แต่ตายน้อยลงมาก และเกือบทั้งหมดก็รักษาหาย ยกเว้นผู้ที่มีโรคประจำตัว เป็นผู้สูงวัย เป็นต้น อย่างไรก็ตามโดยที่เป็นโรคอุบัติใหม่ จึงทำให้เกิดความกลัวกันมาก ซึ่งเป็นแรงผลักดันให้เกิด 6 จุดเปลี่ยนของตลาดอสังหาริมทรัพย์ไทย

จุดเปลี่ยน 1: สินค้าบ้านถูก หมดสิทธิ์เกิด

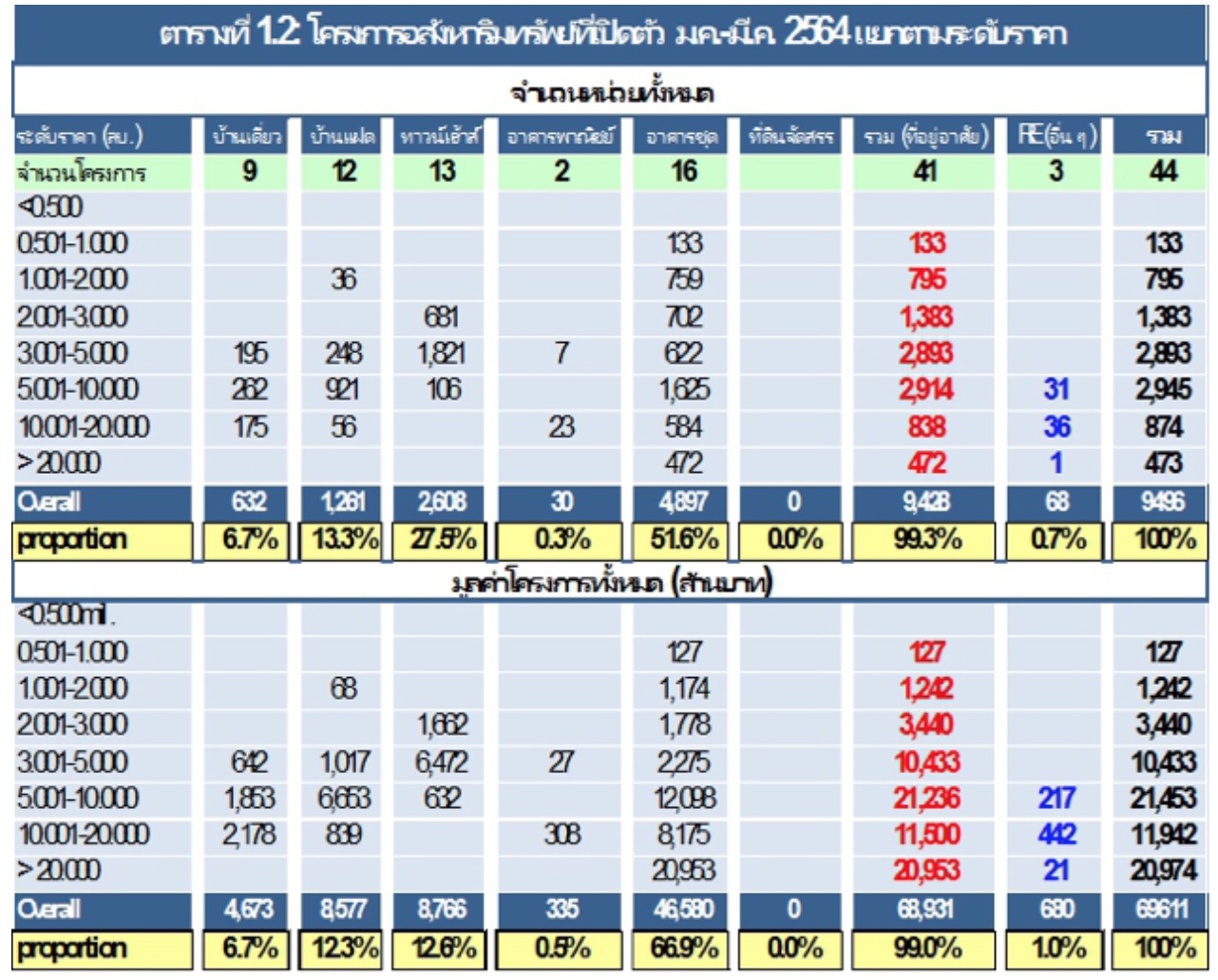

จากการสำรวจตลาดที่อยู่อาศัยในเขตกรุงเทพมหานครและปริมณฑลของศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์สฯ พบว่า ในการเปิดตัวโครงการที่อยู่อาศัยไตรมาสที่ 1/2564 สินค้าที่อยู่อาศัยที่มีราคาต่ำกว่า 3 ล้านบาท เพียง 1,630 หน่วย ซึ่งเกือบทั้งหมดเป็นห้องชุดพักอาศัย อาจกล่าวได้ว่าสินค้าราคาถูก แบบนี้มีสัดส่วนเพียง 17% ของตลาดที่อยู่อาศัยทั้งหมด หากมองในด้านมูลค่า คิดเป็นเม็ดเงิน 4,808 ล้านบาท หรือเป็นเพียง 7% ของมูลค่าที่อยู่อาศัยทั้งหมดที่เปิดตัวในไตรมาสแรกนี้

ในทางตรงกันข้าม สินค้าที่อยู่อาศัยที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป แม้มีจำนวน 1,310 หน่วย ซึ่งน้อยกว่าที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทเล็กน้อยก็จริง แต่มีมูลค่ารวมกันสูงถึง 32,454 ล้านบาท หรือเกือบครึ่งหนึ่ง (47%) ของมูลค่าการเปิดตัวทั้งหมด นี่คือจุดเปลี่ยนสำคัญที่บ้านราคาถูกลดน้อยลง แต่บ้านราคาแพงๆ กลับยังเติบโตได้ ครัวเรือนที่มีรายได้น้อยถึงรายได้ปานกลาง มีโอกาสซื้อบ้านได้น้อยลงมาก เพราะได้รับผลกระทบจากโควิด-19 มากที่สุด ในขณะที่ผู้ที่มีรายได้ค่อนข้างสูงขึ้นไปยังไม่ได้รับผลกระทบมากนัก จึงมีอุปทานมารองรับมาก

ในทางตรงกันข้าม สินค้าที่อยู่อาศัยที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป แม้มีจำนวน 1,310 หน่วย ซึ่งน้อยกว่าที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทเล็กน้อยก็จริง แต่มีมูลค่ารวมกันสูงถึง 32,454 ล้านบาท หรือเกือบครึ่งหนึ่ง (47%) ของมูลค่าการเปิดตัวทั้งหมด นี่คือจุดเปลี่ยนสำคัญที่บ้านราคาถูกลดน้อยลง แต่บ้านราคาแพงๆ กลับยังเติบโตได้ ครัวเรือนที่มีรายได้น้อยถึงรายได้ปานกลาง มีโอกาสซื้อบ้านได้น้อยลงมาก เพราะได้รับผลกระทบจากโควิด-19 มากที่สุด ในขณะที่ผู้ที่มีรายได้ค่อนข้างสูงขึ้นไปยังไม่ได้รับผลกระทบมากนัก จึงมีอุปทานมารองรับมาก

อย่างไรก็ตามจุดที่ไม่เปลี่ยนแปลงอย่างหนึ่งก็คือ ที่อยู่อาศัยประเภทอาคารชุดยังครองส่วนแบ่งตลาดประมาณ 52% ของจำนวนหน่วยทั้งหมดที่เปิดขายในไตรมาสแรกนี้ ข้อวิตกกังวลว่าโควิด-19 จะทำให้ผู้อยู่อาศัยในอาคารชุดติดเชื้อเพิ่มขึ้นจึงไม่เป็นความจริง แม้ในนครนิวยอร์กที่มีการติดเชื้อมาก ต่างคนต่างก็อยู่ในห้องชุดของตนเอง โควิด-19 ไม่ได้แพร่เชื้อง่ายเหมือนโรคไข้หวัดนก หรือซาร์ส ซึ่งติดเชื้อง่ายกว่าผ่านระบบประปา แต่ในปี 2563 โครงการอาคารชุดเกิดน้อยลงมาก เหลือเพียงราว 1 ใน 3 ของอุปทานทั้งหมด แต่ทั้งนี้เพราะภาวะล้นตลาดที่มีมาก่อนหน้านี้ ไม่ได้เกี่ยวกับโควิด-19 แต่อย่างใด

สำหรับกลยุทธ์ที่มักใช้ในอดีต คือ พัฒนาสินค้าราคาถูก จึงใช้แทบไม่ได้ เพราะความสามารถในการซื้อ (Affordability) ลดลงอย่างชัดเจนตามภาวะเศรษฐกิจ แต่อย่างไรก็ตามหากทำสินค้าราคาถูกจริงๆ ก็ยังสามารถขายได้ เพราะผู้ที่มีรายได้สูงจะมาซื้อไว้เก็งกำไร ขายต่อให้ผู้มีรายได้น้อยในอนาคตอันใกล้ต่อไป อย่างไรก็ตามกลยุทธ์สำคัญก็คือการสร้างสินค้าราคาปานกลางค่อนข้างสูงหรือราคาสูง เพราะสินค้ากลุ่มนี้ได้รับผลกระทบน้อยที่สุด

จุดเปลี่ยน 2: บริษัท SMEs ใกล้สูญพันธุ์

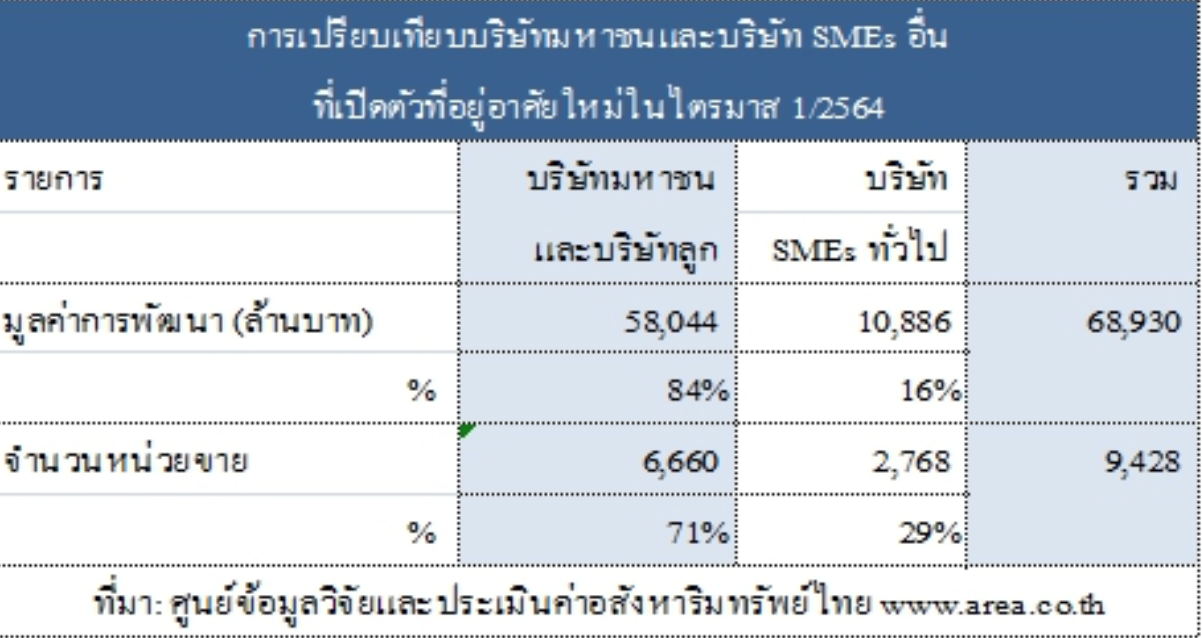

ในการสำรวจตลาดที่อยู่อาศัยในเขตกรุงเทพมหานครและปริมณฑลในช่วงปี 2537-2540 บริษัทพัฒนาที่ดินมหาชนในตลาดหลักทรัพย์แห่งประเทศไทย และบริษัทในเครือ มีสัดส่วนในตลาดเพียง 1ใน 3 เท่านั้น แต่ ณ ไตรมาสที่ 1/2564 บริษัทมหาชนและบริษัทในเครือมีสัดส่วนในตลาดสูงถึง 84% ในด้านมูลค่าการพัฒนาโดยรวม และ 71% ในด้านของจำนวนหน่วยขายที่เปิดตัว ทั้งนี้ในปี 2563 ทั้งปี ก็มีสัดส่วนที่ใกล้เคียงกัน

อาจกล่าวได้ว่าในขณะนี้บริษัทพัฒนาที่ดินประมาณ 10 บริษัทที่ใหญ่ที่สุด ครองส่วนแบ่งในตลาดถึงประมาณ 2 ใน 3 ของทั้งตลาด แม้ว่าจะไม่มีบริษัทใดบริษัทหนึ่งสามารถเป็น “เจ้าตลาด” เช่นเดียวกับสินค้าอุปโภคบริโภค เช่น “น้ำดำ” ที่มีอยู่เพียง 2 ยี่ห้อหลัก แต่มาตรการต่างๆ ที่รัฐบาลสนับสนุนอยู่ในเวลานี้ ก็เอื้อต่อบริษัทขนาดใหญ่เป็นสำคัญ เช่น การลดภาษีและค่าธรรมเนียมโอน (2% ของราคาซื้อขาย) และค่าจดจำนอง (1% ของค่าจดจำนอง) ก็เป็นการสนับสนุนรายใหญ่ที่ขายกันอยู่โดยตรง ทั้งที่ก่อนออกมาตรการนี้ บริษัทต่างๆ ต่างก็เป็นผู้ออกภาระภาษีเหล่านี้แก่ผู้ซื้อเองอยู่แล้ว ทั้งนี้jรัฐบาลควรส่งเสริมบริษัทพัฒนาที่ดิน SMEs มากกว่าบริษัทใหญ่ เพื่อให้ตลาดที่อยู่อาศัยมีการแข่งขันมีการแข่งขันสูงขึ้น อันจะเป็นประโยชน์ต่อผู้ซื้อบ้านและประเทศชาติโดยรวม

อาจกล่าวได้ว่าในขณะนี้บริษัทพัฒนาที่ดินประมาณ 10 บริษัทที่ใหญ่ที่สุด ครองส่วนแบ่งในตลาดถึงประมาณ 2 ใน 3 ของทั้งตลาด แม้ว่าจะไม่มีบริษัทใดบริษัทหนึ่งสามารถเป็น “เจ้าตลาด” เช่นเดียวกับสินค้าอุปโภคบริโภค เช่น “น้ำดำ” ที่มีอยู่เพียง 2 ยี่ห้อหลัก แต่มาตรการต่างๆ ที่รัฐบาลสนับสนุนอยู่ในเวลานี้ ก็เอื้อต่อบริษัทขนาดใหญ่เป็นสำคัญ เช่น การลดภาษีและค่าธรรมเนียมโอน (2% ของราคาซื้อขาย) และค่าจดจำนอง (1% ของค่าจดจำนอง) ก็เป็นการสนับสนุนรายใหญ่ที่ขายกันอยู่โดยตรง ทั้งที่ก่อนออกมาตรการนี้ บริษัทต่างๆ ต่างก็เป็นผู้ออกภาระภาษีเหล่านี้แก่ผู้ซื้อเองอยู่แล้ว ทั้งนี้jรัฐบาลควรส่งเสริมบริษัทพัฒนาที่ดิน SMEs มากกว่าบริษัทใหญ่ เพื่อให้ตลาดที่อยู่อาศัยมีการแข่งขันมีการแข่งขันสูงขึ้น อันจะเป็นประโยชน์ต่อผู้ซื้อบ้านและประเทศชาติโดยรวม

จุดเปลี่ยน 3: ตลาดหดตัวต่อเนื่อง 2562-2564

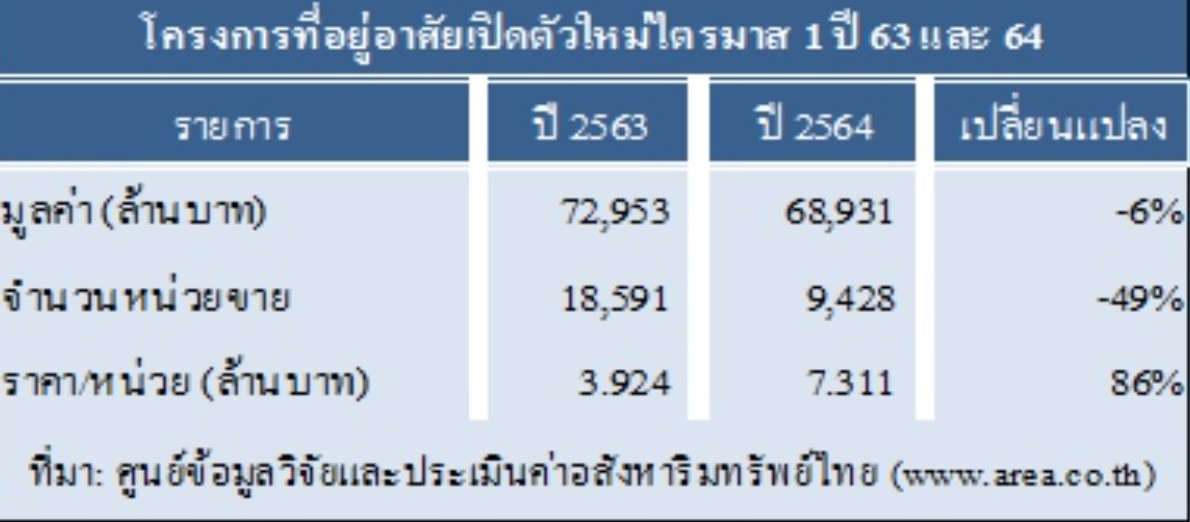

เมื่อเทียบระหว่างไตรมาสที่ 1/2564 เทียบกับ 1/2563 จะพบว่าตลาดที่อยู่อาศัยหดตัวลงอย่างชัดเจนโดยจำนวนหน่วยหายไปถึงเกือบครึ่งหนึ่ง (49%) จาก 18,591 หน่วยในไตรมาสที่ 1/2563 เหลือ 9,428 หน่วยในไตรมาสที่ 1/2564 อย่างไรก็ตามสินค้าในปี 2564 เน้นราคาสูง จึงทำให้มูลค่าลดลงเพียง 6% จาก 72,953 ล้านบาท เป็น 68,931 ล้านบาท และการนี้ส่งผลให้ราคาขายต่อหน่วยที่ 3.924 ล้านบาท ณ ไตรมาส 1/2563 เพิ่มขึ้นเป็น 7.311 ล้านบาท สินค้าราคาถูกหรือปานกลางจึงหดหายไปอย่างชัดเจน

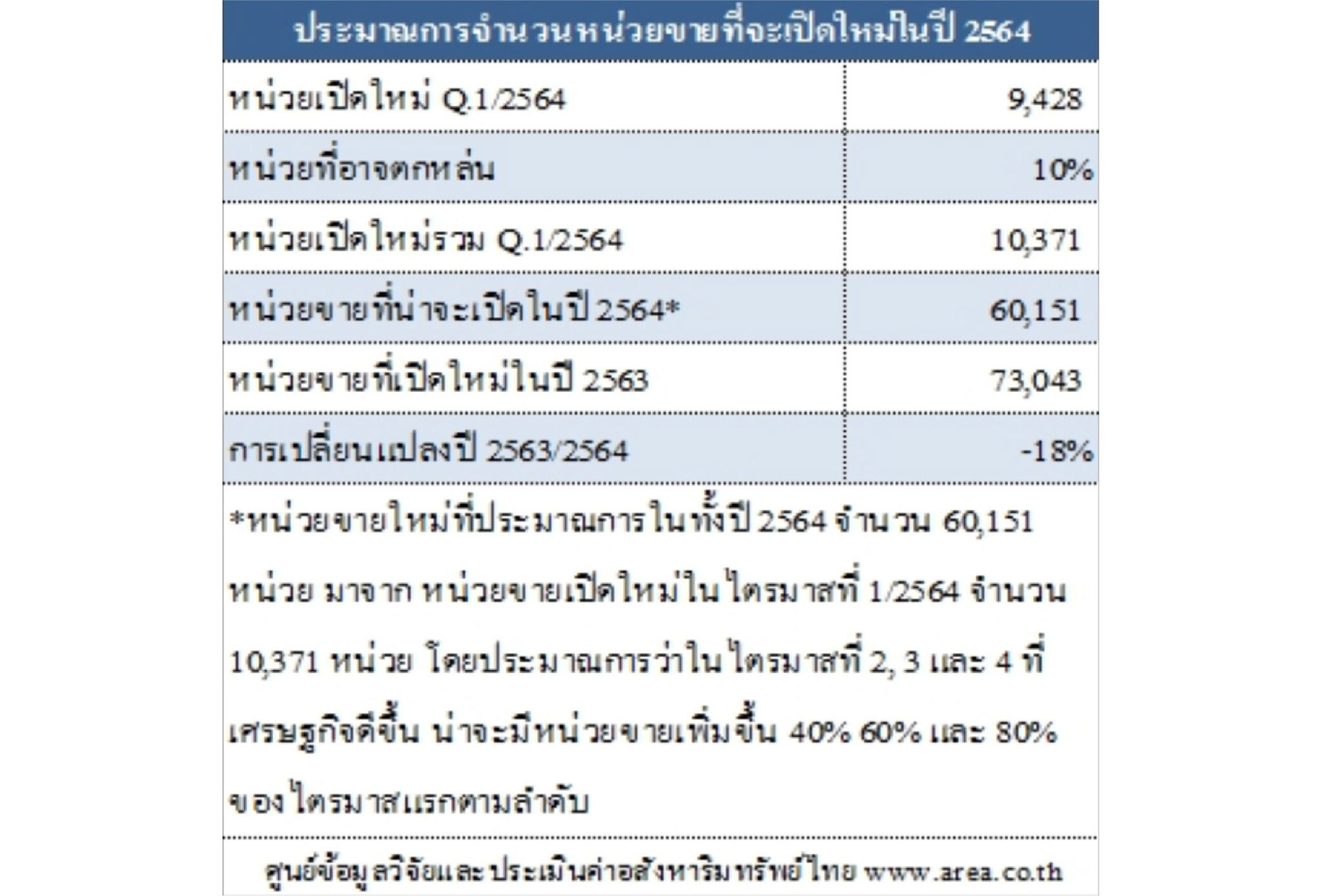

ตามที่ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์สฯ สำรวจไว้ว่าในไตรมาสที่ 1/2564 มีหน่วยขายที่อยู่อาศัยเกิดเพิ่มขึ้นในเขตกรุงเทพมหานครและปริมณฑล 9,428 หน่วยนั้น หากคาดการณ์ทั้งปี 2564 คาดว่าจะมีหน่วยขายเปิดรวมกันประมาณ 60,151 หน่วย เมื่อเทียบกับการเปิดตัวในปี 2563 ที่ 73,043 หน่วยแล้ว ก็ถือได้ว่าตลาดที่อยู่อาศัยจะหดตัวประมาณ 18% หรือราว 1ใน 5 ซึ่งนับว่าเป็นการหดตัวอย่างมีนัยสำคัญ

ตามที่ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์สฯ สำรวจไว้ว่าในไตรมาสที่ 1/2564 มีหน่วยขายที่อยู่อาศัยเกิดเพิ่มขึ้นในเขตกรุงเทพมหานครและปริมณฑล 9,428 หน่วยนั้น หากคาดการณ์ทั้งปี 2564 คาดว่าจะมีหน่วยขายเปิดรวมกันประมาณ 60,151 หน่วย เมื่อเทียบกับการเปิดตัวในปี 2563 ที่ 73,043 หน่วยแล้ว ก็ถือได้ว่าตลาดที่อยู่อาศัยจะหดตัวประมาณ 18% หรือราว 1ใน 5 ซึ่งนับว่าเป็นการหดตัวอย่างมีนัยสำคัญ

อย่างไรก็ตามการเจริญเติบโตทางเศรษฐกิจในปี 2564 คาดว่าจะเพิ่มขึ้น 2.5% ในขณะที่ปี 2563 ลดลง 6% การนี้น่าจะทำให้การผลิตที่อยู่อาศัยเพิ่มขึ้น แต่เชื่อว่าคงเป็นการฟื้นตัวเฉพาะกลุ่มผู้มีรายได้สูง ไม่ใช่ทั่วทุกภาคส่วน จึงทำให้ตลาดที่อยู่อาศัยอาจจะยังหดตัวต่อเนื่องจากปี 2563 อาจกล่าวได้ว่าอุปทานใหม่ของที่อยู่อาศัยในปี 2564 เท่ากับเพียงครึ่งเดียวกับที่เปิดตัวในปี 2562 ในการนี้บริษัทพัฒนาที่ดิน SMEs คงต้องหาทางถอยไว้ก่อนแล้ว เพราะอุปทานมีค่อนข้างน้อย

อย่างไรก็ตามการเจริญเติบโตทางเศรษฐกิจในปี 2564 คาดว่าจะเพิ่มขึ้น 2.5% ในขณะที่ปี 2563 ลดลง 6% การนี้น่าจะทำให้การผลิตที่อยู่อาศัยเพิ่มขึ้น แต่เชื่อว่าคงเป็นการฟื้นตัวเฉพาะกลุ่มผู้มีรายได้สูง ไม่ใช่ทั่วทุกภาคส่วน จึงทำให้ตลาดที่อยู่อาศัยอาจจะยังหดตัวต่อเนื่องจากปี 2563 อาจกล่าวได้ว่าอุปทานใหม่ของที่อยู่อาศัยในปี 2564 เท่ากับเพียงครึ่งเดียวกับที่เปิดตัวในปี 2562 ในการนี้บริษัทพัฒนาที่ดิน SMEs คงต้องหาทางถอยไว้ก่อนแล้ว เพราะอุปทานมีค่อนข้างน้อย

จุดเปลี่ยน 4: ประเทศไทยคือ กทม.และภาคตะวันออก

โอกาสการพัฒนาที่อยู่อาศัยในจังหวัดภูมิภาคจะหดตัวลงอย่างรุนแรงในช่วง 1- 2 ปีนี้ จะเห็นได้ว่าในจำนวนที่อยู่อาศัยที่เหลือมาขายจากปี 2563 มาขายในปี 2564 นั้นมีอยู่ 376,757 หน่วย ทั้งนี้ตามการสำรวจของศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์สฯ แต่ในจำนวนนี้อยู่ในเขตกรุงเทพมหานครและปริมณฑลถึง 226,645 หน่วย หรือ 60% ของทั้งหมด ที่เหลืออีก 40% หรือ 150,112 หน่วยขายอยู่ในจังหวัดภูมิภาคทุกจังหวัดรวมกัน

จังหวัดภูมิภาคที่ว่านี้ กลุ่มใหญ่ที่สุดจำนวน 62,657 หน่วยอยู่ในจังหวัดชลบุรี ระยองและฉะเชิงเทรา หรืออาจกล่าวได้ว่า 42% ของอุปทานในปี 2564 อยู่ในพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor : EEC) ที่เหลือเป็นเมืองเล็กเมืองน้อย ถึงแม้จะมีเมืองอื่นอีกจำนวนหนึ่งในภาคเหนือ ภาคตะวันออกเฉียงเหนือ และภาคใต้ แต่ก็มีอุปทานเหลือมารอขายอยู่น้อยมากทั้งที่ประเทศไทยมีถึง 77 จังหวัด

จังหวัดภูมิภาคที่ว่านี้ กลุ่มใหญ่ที่สุดจำนวน 62,657 หน่วยอยู่ในจังหวัดชลบุรี ระยองและฉะเชิงเทรา หรืออาจกล่าวได้ว่า 42% ของอุปทานในปี 2564 อยู่ในพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor : EEC) ที่เหลือเป็นเมืองเล็กเมืองน้อย ถึงแม้จะมีเมืองอื่นอีกจำนวนหนึ่งในภาคเหนือ ภาคตะวันออกเฉียงเหนือ และภาคใต้ แต่ก็มีอุปทานเหลือมารอขายอยู่น้อยมากทั้งที่ประเทศไทยมีถึง 77 จังหวัด

การปรับตัวสำคัญของบริษัทพัฒนาที่ดินไทยก็คือการมุ่งเน้นการพัฒนาในเขตกรุงเทพมหานครและปริมณฑลรวมทั้งใน EEC เป็นสำคัญ ในภูมิภาคอื่นโอกาสพัฒนามีน้อยมาก ยิ่งเมื่อมีปัญหาการท่องเที่ยว แรงงานในภาคธุรกิจท่องเที่ยวในเมืองท่องเที่ยวก็หดตัวลง รายได้ก็ลดลง โอกาสการซื้อที่อยู่อาศัยก็ลดลงไปด้วย นี่คือภาพที่ชัดเจนที่กรุงเทพมหานครกลายเป็นเมืองโตเดี่ยว (Primate City) และยิ่งเมื่อรวมกับEEC ก็จะกลายเป็นอภิมหานครขนาดยักษ์ (Megalopolis)

จุดเปลี่ยน 5: โรงแรมร่วงระนาว

จุดเปลี่ยนสำคัญอีกอย่างหนึ่งก็คือธุรกิจโรงแรมสำหรับนักท่องเที่ยว ตั้งแต่กลุ่มโรงแรมราคาประหยัด และโรงแรมขนาดกลาง ที่มีกำไรขั้นต้นต่ำและเน้นรองรับนักท่องเที่ยวต่างชาติที่เป็นกรุ๊ปทัวร์ รวมทั้งกลุ่มโรงแรมระดับบนที่มีมูลหนี้สูงโดยเฉพาะกลุ่มโรงแรมที่เพิ่งเปิดใหม่ในช่วง 1-2 ปีที่ผ่านมา และก่อนเกิดโควิด-19 ก็มีปัญหาโรงแรมไทยล้นตลาดอยู่แล้ว การที่โรงแรมจะกลับมาฟื้นคืนได้ในปี 2565 หรือฟื้นตัวเต็มที่ในปี 2566 คงทำให้โรงแรม “เจ๊ง” กันระเนระนาด ซึ่งมูลค่าโรงแรมจะลดลงไปเท่าไหร่ ได้มีการทดลองคำนวณให้ชัดเจน อาทิ

1.สมมติโรงแรมแห่งหนึ่งมีราคาตลาดก่อนเกิดโควิด-19 ณ ปี 2562 เป็นเงิน 1,000 ล้านบาท

2.ในกรณีที่ขาดรายได้ไป 3 ปี (2563-2565) และจะสามารถเปิดบริการและรับรู้รายได้ได้ตามปกติในปี 2566 มูลค่าก็ควรลดไปเหลือ 816.3 ล้านบาท หรือ 81.63 หรือคร่าวๆ = 1 / (1+7%)^3ปี โดยนัยนี้ราคาโรงแรมจึงไม่ควรลดไปเกินกว่า 20% เท่านั้น ทั้งนี้ใช้อัตราผลตอบแทนที่ 7%

3.อย่างไรก็ตามสำหรับโรงแรมที่ยังติดหนี้สถาบันการเงิน เช่น โรงแรมมูลค่า 1,000 ล้านบาท หากเป็นเงินกู้ยืม 800 ล้านบาท หากตั้งแต่เริ่มเปิดก็พบกับวิกฤติโควิด-19 จนขายรายได้ไป 3 ปีเต็มๆ ไม่สามารถจ่ายเงินคืนแก่สถาบันการเงิน โดยสมมติ ณ อัตราดอกเบี้ย 10% สำหรับธุรกิจ หนี้ก็จะพอกไปเป็นเงิน 1,064.8 ล้านบาท หรือ = (1+10%)^3ปี ทำให้มูลหนี้เพิ่มขึ้น 264.8 ล้านบาท

4.เงินที่ต้องใช้หนี้ให้กับสถาบันการเงินเพิ่มขึ้น 264.8 ล้านบาท (ข้อ 3) เมื่อนำมาลบกับมูลค่าที่หดหายไปเพราะขาดรายได้ 3 ปี ที่ 816.3 ล้านบาท ก็จะทำให้มูลค่าซื้อขายของโรงแรมที่มีหนี้เหลือเพียง 551.5 ล้านบาท หรือ 55.2% ของมูลค่า ในกรณีนี้ความสามารถในการต่อรองของเจ้าของโรงแรมก็จะลดน้อยลง

ดังนั้นจุดเปลี่ยนสำคัญสำหรับโรงแรมไทยก็คือ การเปลี่ยนเจ้าของจากนายทุนไทย เป็นนายทุนต่างชาติมากขึ้น โดยเฉพาะนายทุนจากประเทศจีน ที่คงมากวาดซื้อโรงแรมในไทยเป็นอันมาก เพราะขณะนี้ราคากำลังถูก แรงต่อรองของเจ้าของโรงแรมมีน้อยทางออกสำหรับโรงแรมที่รัฐบาลจะสามารถช่วยเหลือได้ก็คือ รัฐควรตั้ง “ปรส. 2564” ขึ้นมาเพื่อซื้อทรัพย์สินประเภทโรงแรมในราคาที่เป็นธรรม ช่วยเจรจากับสถาบันการเงินเพื่อ Hair Cut หนี้ที่จะเกิดขึ้นตามสัญญา ออกพันธบัตรเพื่อตั้งกองทุนขึ้นมาซื้อโรงแรม หรือให้หยุดหนี้ระยะหนึ่ง เช่น 3 ปี แทนที่จะต้องขายให้กับต่างชาติในราคา 40-50% ของมูลค่าจริง เพื่อช่วยให้เหล่านี้สามารถฟื้นคืนมาได้อีกครั้งหนึ่งหลังโควิด-19 ในการนี้เชื่อว่าจะมีคนไทยร่วมกันซื้อพันธบัตรเพื่อร่วมลงทุนพยุงโรงแรมให้สามารถอยู่ต่อไปได้

จุดเปลี่ยน 6: บ้านพักผู้สูงวัย

แม้โควิด-19 จะคร่าชีวิตผู้คนไปมากมาย แต่กลุ่มเป้าหมายสำคัญกลายเป็นผู้สูงวัยเป็นหลัก ทำให้จำนวนผู้สูงวัยลดน้อยลงพอสมควร ในมุมหนึ่งอาจทำให้สังคมในอนาคตเป็นสังคมของคนหนุ่มสาวมากขึ้นก็ได้ แต่ก็คงเป็นคนหนุ่มสาวที่ใกล้จะสูงวัย เนื่องจากไม่มีปรากฏการณ์ “เบบี้บูม” เช่นแต่ก่อน ความต้องการที่อยู่อาศัยสำหรับผู้สูงวัยก็ยังจะมีมากขึ้น โดยเฉพาะในประเทศไทยที่มีผู้สูงวัยเพิ่มขึ้น และมีความเป็นไปได้ที่ผู้สูงวัยในประเทศอุตสาหกรรมอาจเข้ามาอยู่ในประเทศไทยมากขึ้น

การที่ในประเทศไทยมีประชากรสูงวัยประมาณ 10.5% หรือ 7.3 ล้านคนนั้น หากเป็นผู้สูงวัยที่ยากไร้ขาดที่พึ่ง น่าจะมีประมาณ 730,000 คน หรือราว 10% ของผู้สูงวัยทั้งหมด ในจำนวนนี้หากต้องมีค่าใช้จ่ายในการดูแลคนละประมาณ 500 บาทต่อวัน ก็จะเป็นเงินปีละ 79,935 ล้านบาท หรือเพียง 2.8% ของงบประมาณแผ่นดินปี 2561 เท่านั้น แสดงว่าไม่เหลือบ่ากว่าแรงที่รัฐบาลจะให้การสนับสนุน ยิ่งกว่านั้นหากคิด ณ อัตราคืนทุนที่ 10% เงิน 79,935 ล้านบาท ก็เป็นเงิน 799,350 ล้านบาท เงินส่วนนี้อาจต้องระดมทุนจากกิจกรรมต่าง ๆ ที่ต้องมีการวางแผนในระยะยาว

“นี่คือจุดเปลี่ยนสำคัญของตลาดอสังหาริมทรัพย์ในประเทศไทย เริ่มจากสินค้าบ้านถูกๆ หมดสิทธิ์เกิด บริษัทพัฒนาที่ดินระดับ SMEs ใกล้สูญพันธุ์ ตลาดที่อยู่อาศัยหดตัวลงอย่างต่อเนื่อง ในช่วงปี 2562-2564 และจุดที่ยังพัฒนาขายได้มีเหลือเฉพาะในเขตกรุงเทพมหานครและปริมณฑลรวมทั้งภูมิภาคEEC เป็นหลักเท่านั้น ยิ่งกว่านั้นโรงแรมก็ยังร่วงระนาว มีโอกาสถูกซื้อโดยต่างชาติได้ง่ายถ้าไม่รีบแก้ไข แต่ในท่ามกลางวิกฤติยังมีโอกาส คือ ผลิตภัณฑ์ใหม่โดยเฉพาะบ้านพักผู้สูงวัย” ดร.โสภณ กล่าวในที่สุด