ข้อมูลเงินให้กู้ยืมแก่ภาคครัวเรือนล่าสุดในไตรมาส 1/2564 สะท้อนสถานการณ์หนี้สินของประชาชนที่ยังคงมีอัตราการเติบโตเร็วกว่าเศรษฐกิจไทยในภาพรวม โดยยอดคงค้างหนี้ครัวเรือนไทยในไตรมาส 1/2564 ขยับขึ้นมาอยู่ที่ 14.13 ล้านล้านบาท คิดเป็นสัดส่วนประมาณ 90.5% ต่อจีดีพี สูงสุดในรอบ 18 ปีตามสถิติที่มีการเก็บรวบรวมของธนาคารแห่งประเทศไทย (ธปท.) และสูงขึ้นต่อเนื่องจากระดับ 89.4% ต่อจีดีพี ในไตรมาสที่ 4/2563

ทั้งนี้ศูนย์วิจัยกสิกรไทยมองว่า วิกฤติโควิด–19 ที่ลากยาวเข้าสู่ช่วงครึ่งหลังของปี 2564 จะเพิ่มความเสี่ยงต่อเส้นทางการฟื้นตัวของเศรษฐกิจ พร้อมๆ ตอกย้ำวังวนปัญหาหนี้สินของภาคครัวเรือน โดยเฉพาะครัวเรือนที่มีรายได้ไม่สม่ำเสมอ หรือมีรายได้ลดลงจนมีผลกระทบต่อความสามารถในการชำระคืนหนี้ และสำหรับแนวโน้มในปี 2564 นั้น ศูนย์วิจัยกสิกรไทยปรับทบทวนตัวเลขประมาณการหนี้ครัวเรือนไทยขึ้นมาอยู่ที่กรอบ 90-92% ต่อจีดีพี (กรอบเดิมคาดที่ 89-91% ต่อจีดีพี)

ทั้งนี้ศูนย์วิจัยกสิกรไทยมองว่า วิกฤติโควิด–19 ที่ลากยาวเข้าสู่ช่วงครึ่งหลังของปี 2564 จะเพิ่มความเสี่ยงต่อเส้นทางการฟื้นตัวของเศรษฐกิจ พร้อมๆ ตอกย้ำวังวนปัญหาหนี้สินของภาคครัวเรือน โดยเฉพาะครัวเรือนที่มีรายได้ไม่สม่ำเสมอ หรือมีรายได้ลดลงจนมีผลกระทบต่อความสามารถในการชำระคืนหนี้ และสำหรับแนวโน้มในปี 2564 นั้น ศูนย์วิจัยกสิกรไทยปรับทบทวนตัวเลขประมาณการหนี้ครัวเรือนไทยขึ้นมาอยู่ที่กรอบ 90-92% ต่อจีดีพี (กรอบเดิมคาดที่ 89-91% ต่อจีดีพี)

ทั้งนี้ศูนย์วิจัยกสิกรไทยมองว่า วิกฤติโควิด–19 ที่ลากยาวเข้าสู่ช่วงครึ่งหลังของปี 2564 จะเพิ่มความเสี่ยงต่อเส้นทางการฟื้นตัวของเศรษฐกิจ พร้อมๆ ตอกย้ำวังวนปัญหาหนี้สินของภาคครัวเรือน

ทั้งนี้ศูนย์วิจัยกสิกรไทยมองว่า วิกฤติโควิด–19 ที่ลากยาวเข้าสู่ช่วงครึ่งหลังของปี 2564 จะเพิ่มความเสี่ยงต่อเส้นทางการฟื้นตัวของเศรษฐกิจ พร้อมๆ ตอกย้ำวังวนปัญหาหนี้สินของภาคครัวเรือน

–สัดส่วนหนี้ครัวเรือนต่อจีดีพีขยับขึ้นมาที่ระดับ 90.5% ในไตรมาส 1/2564 หลังโควิด–19 กดดันเศรษฐกิจให้เติบโตช้ากว่าหนี้สินภาคครัวเรือน ย้ำปมปัญหาเชิงโครงสร้างของไทย

หนี้สินในภาคครัวเรือนของไทยยังคงมีทิศทางขาขึ้นสวนทางภาพความไม่แน่นอนของเศรษฐกิจที่ยังคงถูกกดดันจากผลกระทบของวิกฤตโควิด-19 โดยหนี้ครัวเรือนล่าสุดในไตรมาสที่ 1/2564 อยู่ที่ระดับ 14.13 ล้านล้านบาท คิดเป็นสัดส่วน 90.5% ต่อจีดีพี (สูงสุดในรอบ 18 ปี) ขยับขึ้นจาก 89.4% ต่อจีดีพี ในไตรมาสที่ 4/2563

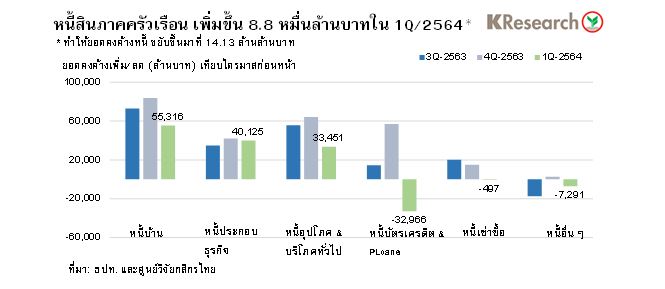

ขณะที่เมื่อเทียบกับไตรมาสก่อนหน้า (Quarter on Quarter: QoQ) หนี้ครัวเรือนในไตรมาส 1/2564 มียอดคงค้างเพิ่มขึ้นประมาณ 88,138 ล้านบาท โดยหลักๆ เป็นผลมาจากการเร่งขึ้นของหนี้รายย่อย 3 กลุ่ม ได้แก่ หนี้บ้าน หนี้ประกอบอาชีพ และหนี้เพื่อใช้จ่ายชีวิตประจำวัน (1)

1.หนี้บ้าน (ยอดคงค้างหนี้บ้านเพิ่ม 5.53 หมื่นล้านบาทจากไตรมาสก่อน) ซึ่งสอดคล้องกับแคมเปญกระตุ้นยอดขายของผู้ประกอบการอสังหาริมทรัพย์ โดยเฉพาะกลุ่มที่อยู่อาศัยแนวราบราคาประมาณ 1-3 ล้านบาท และ 3-5 ล้านบาท ตามลำดับ ซึ่งผู้กู้หรือครัวเรือนยังคงเป็นกลุ่มที่มีกำลังซื้อ รายได้ปานกลางค่อนไปทางสูง (ไม่ถูกกระทบมากนักจากสถานการณ์โควิด) ซึ่งทำให้ยังคงมีความสามารถในการผ่อนชำระหนี้ได้

2.หนี้เพื่อประกอบอาชีพ (ยอดคงค้างหนี้ประกอบอาชีพเพิ่ม 4.01 หมื่นล้านบาทจากไตรมาสก่อน) โดยผู้กู้หรือครัวเรือนจำเป็นต้องก่อหนี้เพิ่มเพื่อหนุนสภาพคล่อง และใช้เป็นทุนหมุนเวียนในการประคับประคองกิจการในช่วงที่โควิด-19 ยืดเยื้อ ซึ่งมีผลกระทบต่อเนื่องต่อรายได้และยอดขาย

3.หนี้เพื่อการอุปโภคบริโภคทั่วไป (ยอดคงค้างหนี้อุปโภคบริโภคทั่วไป เพิ่ม 3.35 หมื่นล้านบาทจากไตรมาสก่อน) ซึ่งเป็นกลุ่มครัวเรือนที่มีปัญหารายได้ฝืดเคือง รายได้ไม่สมดุลกับภาระค่าใช้จ่าย จนทำให้ต้องกู้หนี้ยืมสินมาใช้จ่ายในชีวิตประวัน

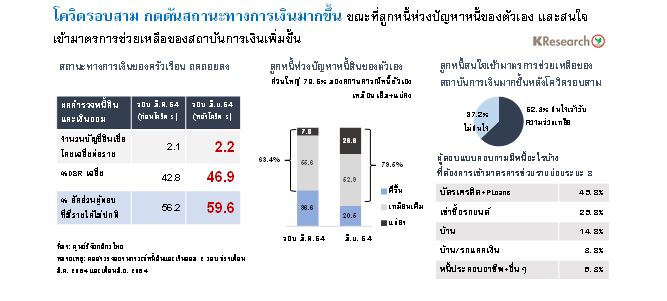

-วิกฤตโควิด-19 ระลอกสามของไทยที่เริ่มมาตั้งแต่ต้นไตรมาส 2/2564 มีผลกระทบต่อสถานะทางการเงินของประชาชนหลายกลุ่ม โดยผู้กู้รายย่อยมีรายได้ที่ฝืดเคือง และประเมินว่า ตนเองจะมีปัญหาความสามารถในการชำระคืนหนี้มากขึ้น

ศูนย์วิจัยกสิกรไทยทำการเปรียบเทียบผลสำรวจภาวะหนี้สินและการออมของประชาชนในเขตกรุงเทพฯ และปริมณฑล (ซึ่งศูนย์วิจัยกสิกรไทยจัดทำขึ้นในเดือนมีนาคม 2564 และเดือนมิถุนายน 2564 ที่เป็นช่วงก่อน-หลังโควิดรอบสาม) พบว่า สถานการณ์รายได้และหนี้สินของประชาชนรายย่อยถดถอยลงมากจากผลของโควิด-19 ระลอกที่สาม โดยในผลสำรวจเดือนมิถุนายน 2564 (หลังโควิด-19 รอบสาม) ผู้ตอบแบบสอบถามที่ “มีรายได้ไม่ปกติ” มีสัดส่วนเพิ่มขึ้นมาอยู่ที่ 59.6% ของจำนวนผู้ตอบแบบสอบถามทั้งหมด สูงกว่าสัดส่วน 56.2% ในผลสำรวจเดือนมีนาคม 2564 (ก่อนโควิด-19 รอบสาม) และโดยเฉลี่ยแล้ว ผู้ตอบแบบสอบถามในรอบเดือนมิถุนายน 2564 มี “จำนวนบัญชีสินเชื่อ” และ “สัดส่วนภาระหนี้ต่อรายได้ หรือ DSR” เพิ่มขึ้นเมื่อเทียบกับผลสำรวจฯ เดือนมีนาคม 2564 โดย DSR จากผลสำรวจฯ เดือนมิถุนายน 2564 ขยับขึ้นมาที่ 46.9% เทียบกับ DSR ที่ 42.8% จากผลสำรวจฯ เดือนมีนาคม 2564

โดยหากพิจารณาเฉพาะในกลุ่มผู้ตอบแบบสอบถามที่มีความเปราะบางทางการเงิน ซึ่งเป็นประชาชน-ครัวเรือนที่กำลังเผชิญแรงกดดัน 3 ด้านพร้อมกัน ทั้ง “ปัญหารายได้ลด-ค่าใช้จ่ายไม่ลด-DSR สูงเกินกว่า 50% ต่อรายได้ต่อเดือน” จะพบว่า สัดส่วนของกลุ่มเปราะบางในผลสำรวจเดือนมิถุนายน 2564 ขยับขึ้นมาที่ 22.1% ของผู้ตอบแบบสอบถามทั้งหมด เทียบกับสัดส่วนประมาณ 10.8% ในผลสำรวจเดือนมี.ค. 2564 ภาพสะท้อนดังกล่าวตอกย้ำปัญหาหนี้สินของประชาชนที่มีสัญญาณน่ากังวลมากขึ้นในระดับครัวเรือน

สำหรับมุมมองต่อสถานการณ์หนี้สินของตัวเองนั้น ผลสำรวจฯ พบว่า ลูกหนี้ห่วงปัญหาหนี้สินของตัวเองมากขึ้น โดยผู้ตอบแบบสอบถามในเดือนมิถุนายน ส่วนใหญ่ราว 79.5% ประเมินว่า ปัญหาหนี้ของตัวเองยังไม่น่าจะดีขึ้นในช่วงครึ่งหลังของปี 2564 โดยสัดส่วนของผู้ที่ “มองว่าปัญหาหนี้จะแย่ลง” เพิ่มขึ้นมาที่ 26.6% ของผู้ตอบแบบสำรวจในรอบมิ.ย. เทียบกับสัดส่วนเพียง 7.8% ในรอบมี.ค. ซึ่งโควิด-19 ระลอกสามมีผลกระทบต่อสถานะทางการเงินของครัวเรือนหลายส่วนให้อ่อนแอและเปราะบางมากขึ้น และเป็นหนึ่งในสาเหตุที่ทำให้ผู้ที่มีภาระหนี้อยู่ในปัจจุบันสนใจที่จะสมัครเข้ามาตรการช่วยเหลือของสถาบันการเงินมากขึ้น โดยผู้ที่สนใจมีสัดส่วนประมาณ 62.8% ของผู้ตอบแบบสอบถาม ขณะที่ภาพสะท้อนจากมุมของประชาชน-ครัวเรือน บ่งชี้ว่า สินเชื่อที่ต้องการรับความช่วยเหลือส่วนใหญ่เป็นสินเชื่อบัตรเครดิต+สินเชื่อส่วนบุคคล (45.3%) สินเชื่อเช่าซื้อ (25.3%) และสินเชื่อบ้าน (14.3%) ตามลำดับ

–แนวโน้มในปี 2564 วิกฤติโควิด-19 ที่ลากยาวเข้าสู่ช่วงครึ่งหลังของปี 2564 มีผลกระทบทำให้การฟื้นตัวของเศรษฐกิจมีความไม่แน่นอน ขณะที่ประชาชน-ครัวเรือนหลายส่วนมีความกังวลมากขึ้นเกี่ยวกับสถานะรายได้จากการทำงานของตัวเอง ซึ่งส่วนหนึ่งสะท้อนจากการค้นหาช่องทางเพื่อหารายได้เสริมใน Google Trends ที่กลับมาปรับเพิ่มขึ้นในช่วงที่โควิดระบาดรอบสาม ซึ่งเป็นภาพที่คล้ายกับการระบาดของโควิดในรอบแรก สำหรับข้อมูลลูกหนี้รายย่อยที่เข้ารับความช่วยเหลือจากธนาคารพาณิชย์และนอนแบงก์นั้น ขยับขึ้นมาที่ 1.69 ล้านบัญชีในเดือนเม.ย. 2564 (จาก 1.68 ล้านบัญชีในเดือนมี.ค.) คิดเป็นยอดภาระหนี้ที่ได้รับความช่วยเหลือ 12.4% ของลูกหนี้รายย่อย ซึ่งศูนย์วิจัยกสิกรไทยประเมินว่า ผลกระทบที่หนักและชัดเจนมากขึ้นของโควิดรอบสาม อาจทำให้จำนวนบัญชีลูกหนี้รายย่อยเข้ามาตรการช่วยเหลือฯ มีโอกาสขยับขึ้นต่อเนื่อง โดยเฉพาะในเดือนมิ.ย. ถึงต้นไตรมาส 3/2564 นี้

ดังนั้น ยอดคงค้างหนี้ครัวเรือนในปี 2564 น่าจะเติบโตในระดับที่สูงกว่า หรือใกล้เคียงกับอัตรา 4.1% ในปี 2563 ตอกย้ำภาพหนี้สินครัวเรือนที่โตกว่าทิศทางเศรษฐกิจ (2) ต่อเนื่องเป็นปีที่ 4 และศูนย์วิจัยกสิกรไทยได้ปรับทบทวนสัดส่วนหนี้ครัวเรือนต่อจีดีพีในปี 2564 ขึ้นมาอยู่ในกรอบประมาณ 90-92% ต่อจีดีพี (กรอบคาดการณ์เดิมที่ 89-91% ต่อจีดีพี)

ปัญหาหนี้ครัวเรือนโตสวนทิศทางเศรษฐกิจเป็นภาวะที่เกิดขึ้นกับหลายๆ ประเทศ ไม่ได้เกิดขึ้นเฉพาะกับประเทศไทย แต่อย่างไรก็ดีศูนย์วิจัยกสิกรไทยมองว่า แม้ไม่มีปัญหาโควิด 19 หนี้ครัวเรือนก็เป็นปัญหาเชิงโครงสร้างลำดับต้นๆ ของไทยที่รอให้ทุกภาคส่วนที่เกี่ยวข้องร่วมกันวางแนวทางแก้ไข ซึ่งสำหรับในปีนี้ น่าจะเห็นการเดินหน้ามาตรการเร่งด่วนเพื่อช่วยหล่อเลี้ยงสภาพคล่อง ปรับโครงสร้างหนี้เพื่อประคองไม่ให้ลูกหนี้กลายเป็น NPLs และ/หรือทบทวนเพดานดอกเบี้ยผลิตภัณฑ์สินเชื่อรายย่อย (เพื่อช่วยลดภาระให้กับลูกหนี้ในช่วงที่โควิด 19 ยังไม่สิ้นสุด) ตลอดจนการแก้ปัญหาหนี้นอกระบบ รวมไปถึงการวางแนวทางในระยะยาวเพื่อแก้ไขปัญหาเศรษฐกิจและหนี้สินของภาคครัวเรือนอย่างจริงจังเมื่อวิกฤตโควิด 19 สิ้นสุดลง โดยเฉพาะการเพิ่มศักยภาพในการหารายได้ และดูแลให้การก่อหนี้ของภาคประชาชน สอดคล้องกับรายได้และความสามารถในการชำระหนี้ของตนเองมากขึ้น

(1)ขณะที่ยอดคงค้างหนี้บัตรเครดิตและ PLoans ชะลอลงเมื่อเทียบกับไตรมาสก่อนหน้า

(2)วัดจากมูลค่าจีดีพี ณ ราคาประจำปี (Nominal GDP)