ไนท์แฟรงค์เผยโควิด-19 ยังสร้างความท้าทายต่อภาพรวมเศรษฐกิจ–ตลาดอาคารสำนักงานในกทม.ในช่วงไตรมาส 2/64 ส่งผลหลายบริษัทมีนโยบายWFH แต่ยังมีแรงขับเคลื่อนจากธุรกิจคอมเมิร์ซ โลจิสติกส์ เทคโนโลยี สุขอนามัย ที่ยังมีความต้องการใช้พื้นที่อาคารสำนักงานอย่างต่อเนื่อง คาดครึ่งปีหลัง64 มีพื้นที่สำนักงานเข้าสู่ตลาดเพิ่มอีก 175,800 ตารางเมตร จาก 9 โครงการใหม่ที่สร้างแล้วเสร็จ ด้านอัตราการเช่ายังมีสัญญาณการฟื้นตัว แต่อาคารเกรดA มีอัตราลดลง ขณะที่เกรด B-C มีการเช่าเพิ่มขึ้น ธุรกิจ Co-Working Spaceกลายเป็นกลุ่มที่ขับเคลื่อนความต้องการที่โดดเด่น ผู้ประกอบการยอมทำข้อตกลงแบ่งปั่นผลกำไร แลกความเสี่ยงพื้นที่ว่าง-รายได้ที่จะเกิดในอนาคต

ไนท์แฟรงค์เผยโควิด-19 ยังสร้างความท้าทายต่อภาพรวมเศรษฐกิจ–ตลาดอาคารสำนักงานในกทม.ในช่วงไตรมาส 2/64 ส่งผลหลายบริษัทมีนโยบายWFH แต่ยังมีแรงขับเคลื่อนจากธุรกิจคอมเมิร์ซ โลจิสติกส์ เทคโนโลยี สุขอนามัย ที่ยังมีความต้องการใช้พื้นที่อาคารสำนักงานอย่างต่อเนื่อง คาดครึ่งปีหลัง64 มีพื้นที่สำนักงานเข้าสู่ตลาดเพิ่มอีก 175,800 ตารางเมตร จาก 9 โครงการใหม่ที่สร้างแล้วเสร็จ ด้านอัตราการเช่ายังมีสัญญาณการฟื้นตัว แต่อาคารเกรดA มีอัตราลดลง ขณะที่เกรด B-C มีการเช่าเพิ่มขึ้น ธุรกิจ Co-Working Spaceกลายเป็นกลุ่มที่ขับเคลื่อนความต้องการที่โดดเด่น ผู้ประกอบการยอมทำข้อตกลงแบ่งปั่นผลกำไร แลกความเสี่ยงพื้นที่ว่าง-รายได้ที่จะเกิดในอนาคต

ไนท์แฟรงค์เผยโควิด-19 ยังสร้างความท้าทายต่อภาพรวมเศรษฐกิจ–ตลาดอาคารสำนักงานในกทม.ในช่วงไตรมาส 2/64 ส่งผลหลายบริษัทมีนโยบายWFH แต่ยังมีแรงขับเคลื่อนจากธุรกิจคอมเมิร์ซ โลจิสติกส์ เทคโนโลยี สุขอนามัย ที่ยังมีความต้องการใช้พื้นที่อาคารสำนักงานอย่างต่อเนื่อง คาดครึ่งปีหลัง64 มีพื้นที่สำนักงานเข้าสู่ตลาดเพิ่มอีก 175,800 ตารางเมตร จาก 9 โครงการใหม่ที่สร้างแล้วเสร็จ ด้านอัตราการเช่ายังมีสัญญาณการฟื้นตัว แต่อาคารเกรดA มีอัตราลดลง ขณะที่เกรด B-C มีการเช่าเพิ่มขึ้น ธุรกิจ Co-Working Spaceกลายเป็นกลุ่มที่ขับเคลื่อนความต้องการที่โดดเด่น ผู้ประกอบการยอมทำข้อตกลงแบ่งปั่นผลกำไร แลกความเสี่ยงพื้นที่ว่าง-รายได้ที่จะเกิดในอนาคต

ไนท์แฟรงค์เผยโควิด-19 ยังสร้างความท้าทายต่อภาพรวมเศรษฐกิจ–ตลาดอาคารสำนักงานในกทม.ในช่วงไตรมาส 2/64 ส่งผลหลายบริษัทมีนโยบายWFH แต่ยังมีแรงขับเคลื่อนจากธุรกิจคอมเมิร์ซ โลจิสติกส์ เทคโนโลยี สุขอนามัย ที่ยังมีความต้องการใช้พื้นที่อาคารสำนักงานอย่างต่อเนื่อง คาดครึ่งปีหลัง64 มีพื้นที่สำนักงานเข้าสู่ตลาดเพิ่มอีก 175,800 ตารางเมตร จาก 9 โครงการใหม่ที่สร้างแล้วเสร็จ ด้านอัตราการเช่ายังมีสัญญาณการฟื้นตัว แต่อาคารเกรดA มีอัตราลดลง ขณะที่เกรด B-C มีการเช่าเพิ่มขึ้น ธุรกิจ Co-Working Spaceกลายเป็นกลุ่มที่ขับเคลื่อนความต้องการที่โดดเด่น ผู้ประกอบการยอมทำข้อตกลงแบ่งปั่นผลกำไร แลกความเสี่ยงพื้นที่ว่าง-รายได้ที่จะเกิดในอนาคต

นายปัญญา เจนกิจวัฒนาเลิศ กรรมการผู้บริหารและหัวหน้าส่วนงานพื้นที่พาณิชยกรรม บริษัท ไนท์แฟรงค์ (ประเทศไทย) จำกัด เปิดเผยว่า วิกฤตการณ์โควิด-19 ยังคงสร้างความท้าทายต่อเศรษฐกิจไทยและตลาดสำนักงานในกรุงเทพฯ ในช่วงไตรมาส 2/2564 หลายๆ บริษัทขยายนโยบายการทำงานจากที่บ้าน( Work From Home : WFH) ไปสู่ระดับต่างๆ โดยบริษัทต่างชาติมีนโยบายที่มากกว่าบริษัทไทย บริษัทส่วนใหญ่ยังคงลังเลที่จะเดินหน้าตามแผนการย้ายเข้าสู่พื้นที่สำนักงาน เนื่องจากสภาวะธุรกิจที่ไม่แน่นอน และกำหนดการการฉีดวัคซีนให้กับประชาชนที่ยังไม่มีความชัดเจน อย่างไรก็ตามก็ยังคงมีการเคลื่อนไหวของตลาดที่สำคัญอยู่ ซึ่งส่วนใหญ่ได้รับแรงขับเคลื่อนจากบริษัทอีคอมเมิร์ซ โลจิสติกส์ เทคโนโลยี และสุขอนามัย ซึ่งยังคงเติบโตอย่างรวดเร็วและมีการใช้พื้นที่สำนักงานมากขึ้น เจ้าของอาคารสำนักงานที่เปลี่ยนตำแหน่งทางการตลาด (reposition) และปรับกลยุทธ์การปล่อยเช่าได้อย่างเหมาะสมและรวดเร็วจะได้รับประโยชน์เหนือผู้ที่ยังไม่เริ่มเปลี่ยนแปลง

ทั้งนี้ธนาคารแห่งประเทศไทย (ธปท.) คาดการณ์การขยายตัวของเศรษฐกิจไทยที่ระดับ 1.8% ในปี 2564 ซึ่งเป็นอัตราการเติบโตที่ต่ำกว่าที่คาดการณ์ไว้ในไตรมาสแรกที่ 3% เศรษฐกิจจะฟื้นตัวในปีหน้า โดยคาดว่าจะขยายตัว 3.9% ในปี 2565

ทั้งนี้ธนาคารแห่งประเทศไทย (ธปท.) คาดการณ์การขยายตัวของเศรษฐกิจไทยที่ระดับ 1.8% ในปี 2564 ซึ่งเป็นอัตราการเติบโตที่ต่ำกว่าที่คาดการณ์ไว้ในไตรมาสแรกที่ 3% เศรษฐกิจจะฟื้นตัวในปีหน้า โดยคาดว่าจะขยายตัว 3.9% ในปี 2565

ธนาคารแห่งประเทศไทยได้ปรับประมาณการอัตราการเติบโตของ GDP ลง เนื่องจากการระบาดระลอกที่ 3 ของโควิด-19 ที่ยืดเยื้อและรุนแรงขึ้น ซึ่งส่งผลกระทบต่อการใช้จ่ายภายในประเทศ และจำกัดจำนวนนักท่องเที่ยวต่างชาติที่มาเยือนประเทศไทย ในขณะเดียวกัน การเติบโตในปี 2565 จะได้รับผลดีจากการสนับสนุนอย่างต่อเนื่องของภาครัฐ รวมถึงภูมิคุ้มกันหมู่ที่น่าจะเกิดขึ้นภายในครึ่งปีแรกของปี 2565 ปัจจัยเหล่านี้คาดว่าจะเอื้อให้มีการกลับมาดำเนินกิจกรรมทางเศรษฐกิจอย่างค่อยเป็นค่อยไปและมีการเปิดรับนักท่องเที่ยวจากต่างประเทศมากขึ้น มูลค่าการส่งออกสินค้าคาดว่าจะขยายตัว 17.3% ในปี 2564 ตามผลประกอบการที่แข็งแกร่งกว่าที่คาดในไตรมาสที่ 1

อย่างไรก็ตาม การส่งออกยังคงหดตัวและฟื้นตัวอย่างช้าๆ ตัวเลขนักท่องเที่ยวต่างชาติถูกปรับลดลงเหลือ 7 ล้านคนในปี 2564 และ 10 ล้านคนในปี 2565 จากผลกระทบของโควิด-19 ระลอกล่าสุด ซึ่งทำให้บางประเทศยังคงมีการใช้นโยบายจำกัดการเดินทางระหว่างประเทศ ถึงแม้ว่าจะมีข้อจำกัดหลายอย่างในช่วงครึ่งปีแรก แต่เนื่องจากมีการออกมาตรการเยียวยาและมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมจากรัฐบาล การบริโภคภาคเอกชนจะค่อยๆ ฟื้นตัวในช่วงครึ่งหลังของปีนี้ อีกทั้ง ความก้าวหน้าในการกระจายวัคซีนยังช่วยเสริมสร้างความเชื่อมั่นของผู้บริโภค ส่งผลให้การใช้จ่ายในภาคการท่องเที่ยวและบริการฟื้นตัว การฟื้นตัวของการลงทุนภาคเอกชนจะมีสเถียรภาพขึ้น โดยจะขยายตัว 7% ในปี 2564 และ 6% ในปีหน้า แม้ว่าการลงทุนของภาคเอกชนในครึ่งปีแรกได้อ่อนตัวลง แต่คาดว่าจะฟื้นตัวในครึ่งปีหลังเนื่องจากการส่งออกที่เติบโตอย่างแข็งแกร่งและการบริโภคของภาคเอกชนที่ค่อยๆ ปรับตัวดีขึ้น

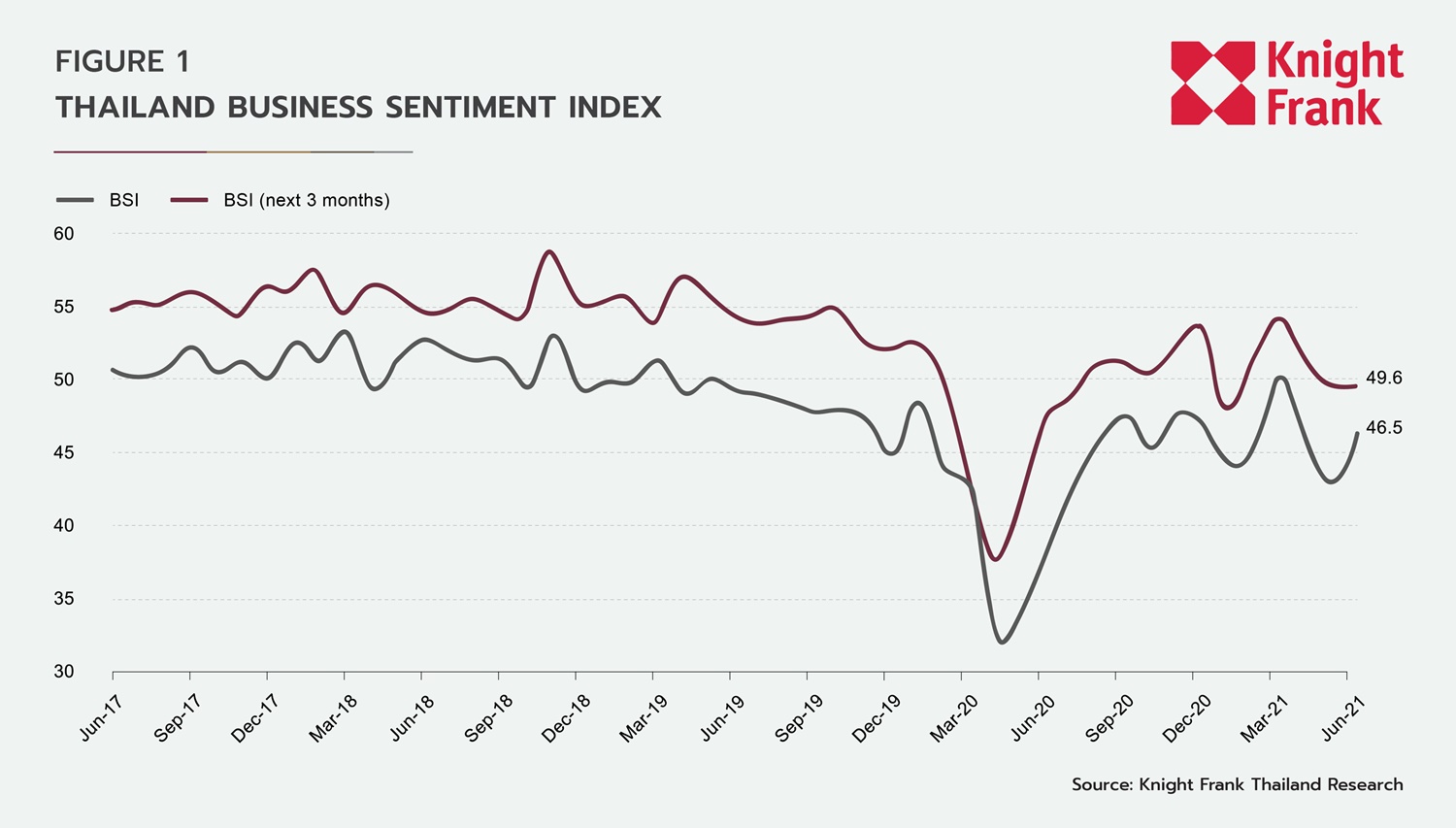

ดัชนีความเชื่อมั่นภาคธุรกิจ (BSI) ในเดือนมิถุนายน 2564 อยู่ที่ 46.5 ต่ำกว่าเกณฑ์ที่ระดับ 50 ซึ่งหมายความว่าความเชื่อมั่นทางธุรกิจลดลง เนื่องจากมีผู้ตอบแบบสอบถามจำนวนมากระบุว่าความเชื่อมั่นทางธุรกิจของพวกเขาในเดือนนี้ต่ำกว่าเดือนก่อนหน้า ความเชื่อมั่นของผู้ตอบแบบสอบถามในภาคการผลิตถูกลดทอนลงด้วยอุปสงค์ภายในประเทศที่ต่ำ ราคาเหล็กที่สูงขึ้น และการขาดแคลนตู้คอนเทนเนอร์ขนส่งสินค้าที่ยังคงยืดเยื้อ ทั้งหมดนี้ล้วนเป็นสาเหตุหลักของความกังวล ในทำนองเดียวกัน ผู้ตอบแบบสอบถามในภาคการขนส่งผู้โดยสารยังคงมีมุมมองลบหลังจากการระบาดของโควิด-19 ที่ยืดเยื้อและทวีความรุนแรงขึ้น การคาดการณ์ของ BSI ในระยะ 3 เดือนถูกบันทึกไว้ที่ระดับ 49.6 สำหรับภาคการก่อสร้าง โรงแรม และร้านอาหารอยู่ต่ำกว่าเกณฑ์ระดับ 50 อย่างต่อเนื่องตั้งแต่ช่วงต้นปี

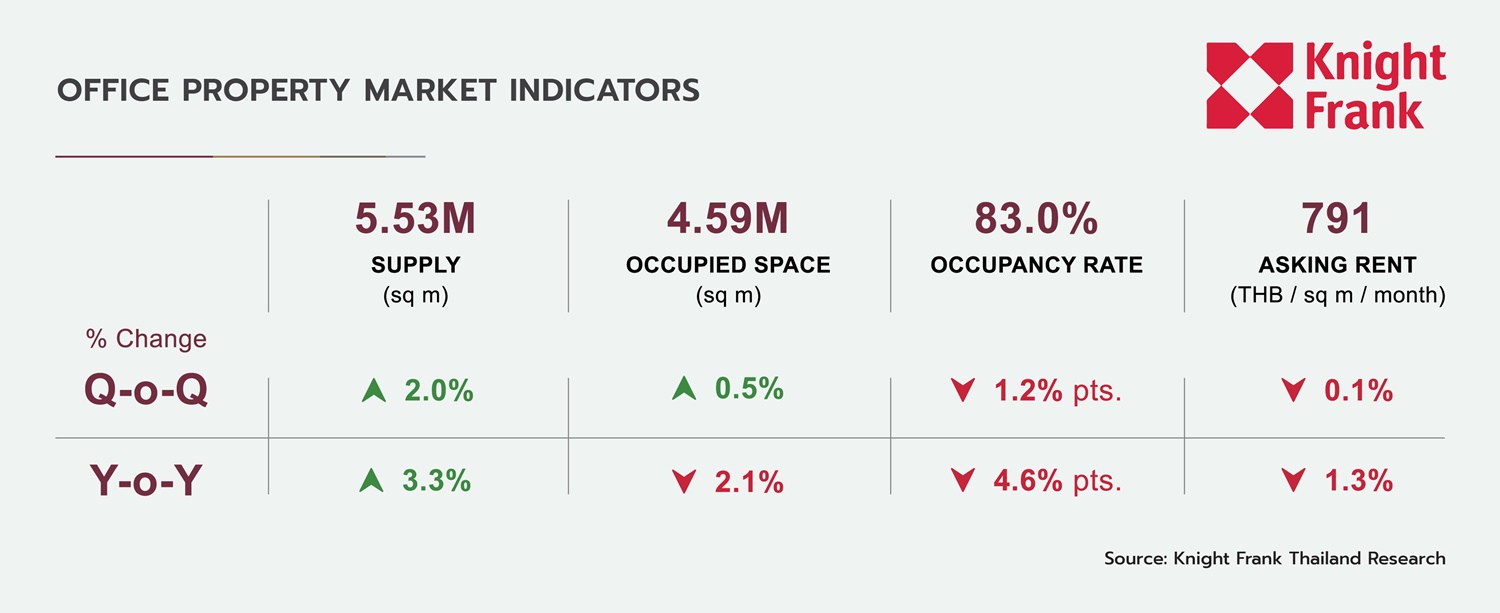

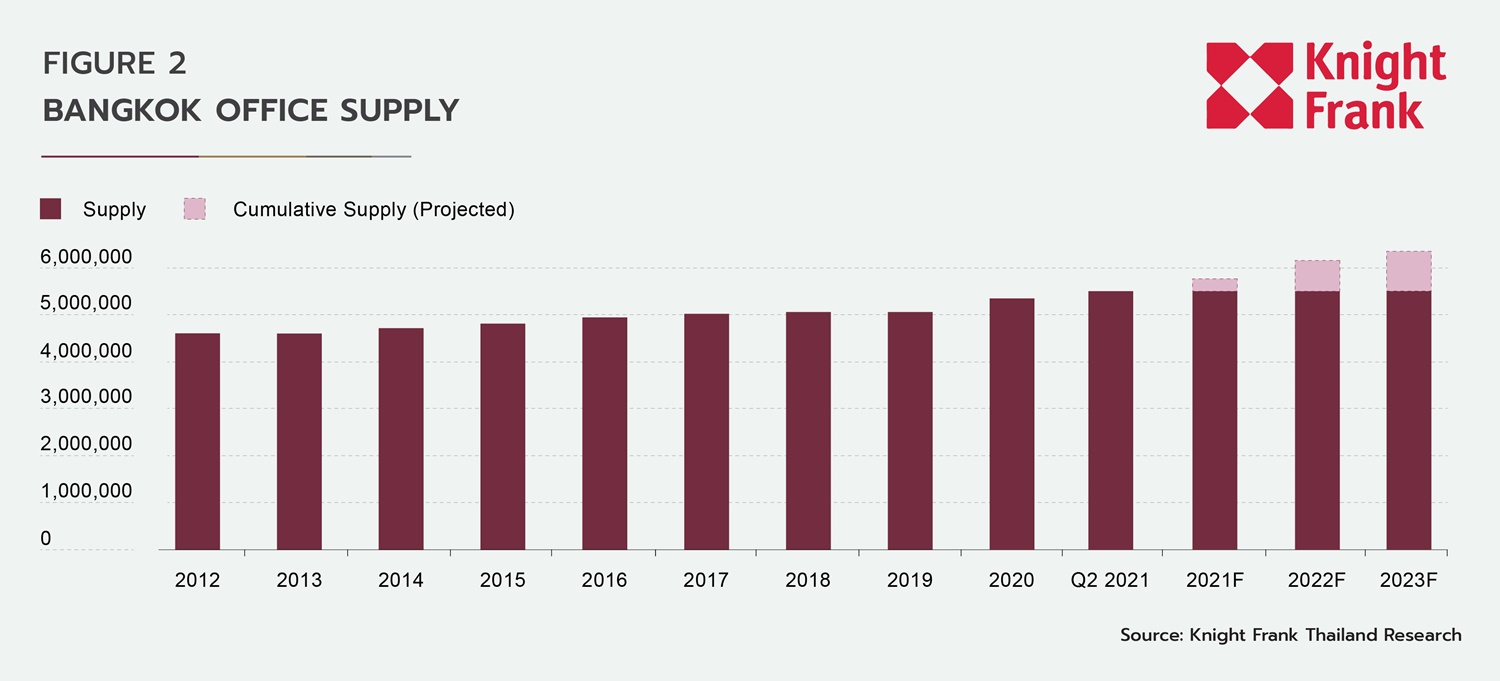

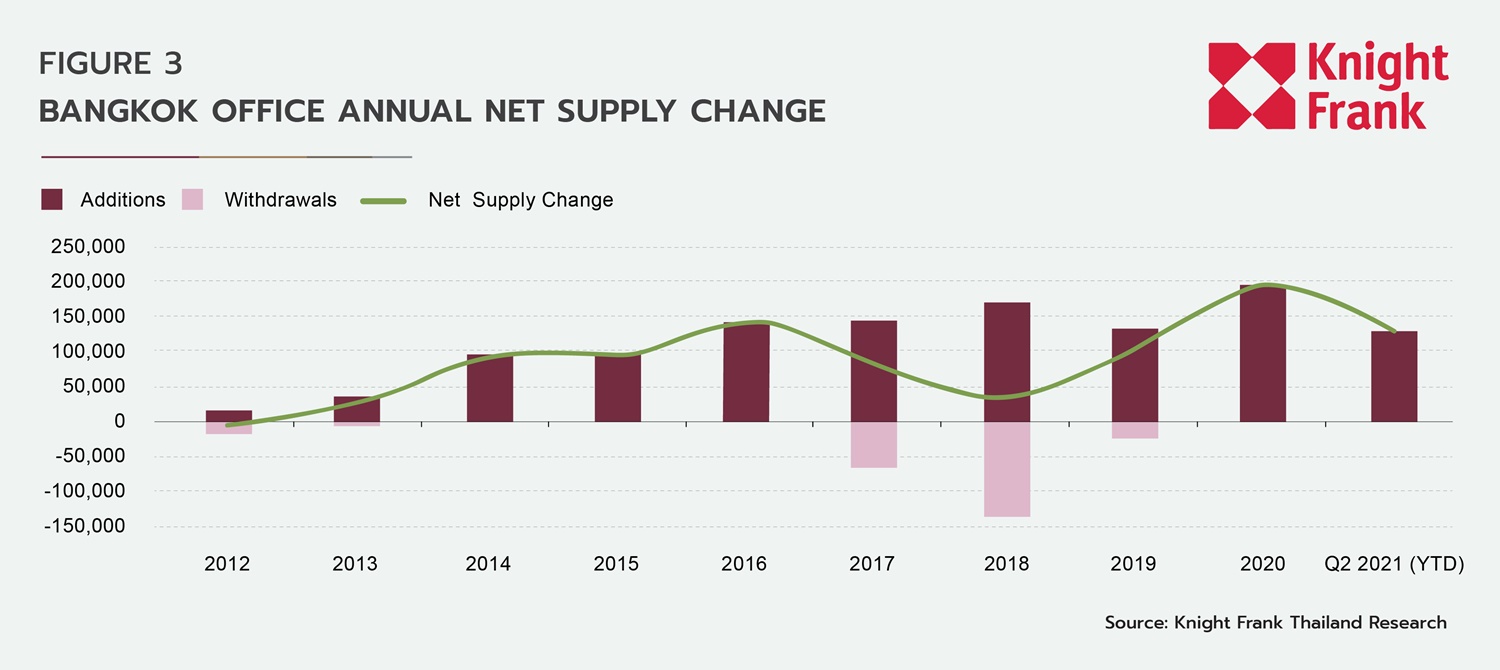

สำหรับอุปทานรวมสำหรับพื้นที่สำนักงานในกรุงเทพฯ เพิ่มขึ้น 106,500 ตารางเมตร(ตร.ม.) เป็น 5.53 ล้านตารางเมตร ในไตรมาสที่ 2 ปี 2564 คิดเป็นอัตราการเติบโต 2% จากไตรมาสก่อน มีอาคารสำนักงานใหม่ 3 แห่งสร้างเสร็จ ส่งผลให้มีพื้นที่เพิ่มขึ้น 22,500 ตารางเมตร ในย่านศูนย์กลางธุรกิจ และ 84,000 ตารางเมตร สำหรับนอกย่านศูนย์กลางธุรกิจ ในขณะเดียวกันก็ไม่มีการถอดถอนอาคารออกจากตลาด

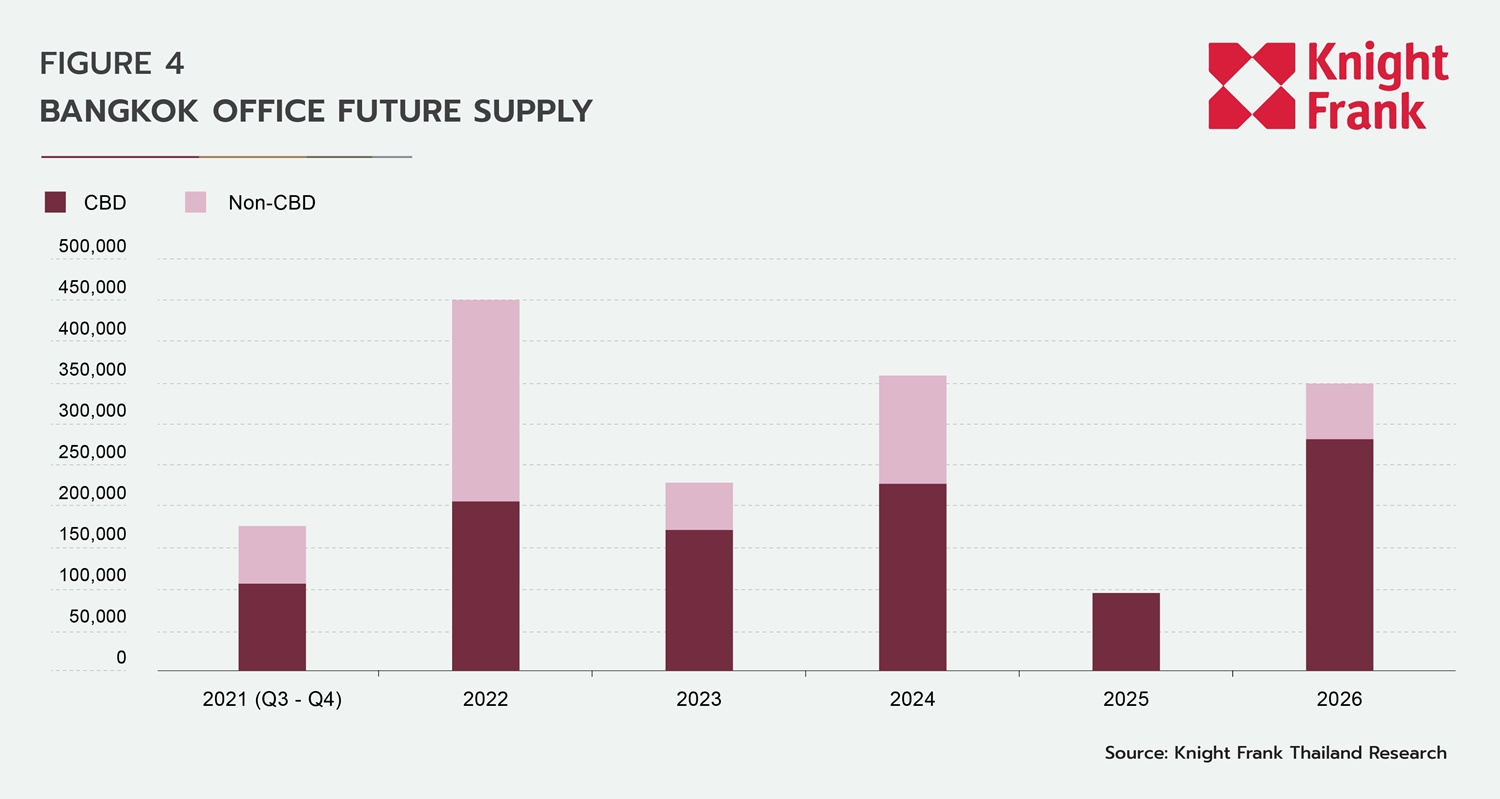

ในช่วงครึ่งหลังของปี 2564 คาดว่าจะมีพื้นที่สำนักงานเข้าสู่ตลาดเพิ่มอีก 175,800 ตารางเมตร เนื่องจากมีโครงการใหม่ 9 แห่งสร้างแล้วเสร็จ ประมาณ 60% ของอุปทานใหม่ คาดไว้ว่าจะอยู่ในย่านศูนย์กลางธุรกิจ ในช่วง 5 ปีที่ผ่านมามีอุปทานใหม่เพิ่มขึ้นประมาณ 157,000 ตารางเมตรในแต่ละปี ในทางเปรียบเทียบ หากการเปิดตัวในไตรมาสที่ 3 ปี 2564 ถึง 2569 เป็นไปตามแผนที่วางไว้ อุปทานของตลาดอาคารสำนักงานในกรุงเทพฯจะเติบโตรวม 1.67 ล้านตารางเมตร หรือเฉลี่ย 302,000 ตารางเมตรต่อปี (ไม่รวมการถอดถอนอาคาร) นักพัฒนายังไม่ได้รับผลกระทบจากการชะลอตัวของตลาดในปีที่ผ่านมา และยังคงส่งมอบโครงการตามกำหนดเวลาและประกาศเพิ่มเติมเกี่ยวกับโครงการในอนาคตอีกด้วย ความคืบหน้าของการก่อสร้างในบางพื้นที่ชะลอตัวลงตามข้อกำหนดของรัฐบาลในการควบคุมการแพร่กระจายของโควิด-19 อย่างไรก็ตามมาตรการเหล่านี้จะไม่ส่งผลกระทบระยะยาวอย่างมีนัยสำคัญต่อวันที่การก่อสร้างแล้วเสร็จตามการประมาณการ เว้นแต่ว่าการระบาดจะรุนแรงมากขึ้นและมีการประกาศใช้ข้อกำหนดจากภาครัฐที่มีความเข้มงวดมากขึ้น แม้โควิด-19จะทำให้เกิดความล่าช้าในการก่อสร้างและการถอดถอนอาคารเก่าเพิ่มขึ้นซึ่งอาจแก้ไขผลกระทบจากความเป็นไปได้ของอุปทานล้นตลาด แต่ตลาดที่ไม่สมดุลก็ยังไม่น่าถูกแก้ไขได้ในระยะสั้น

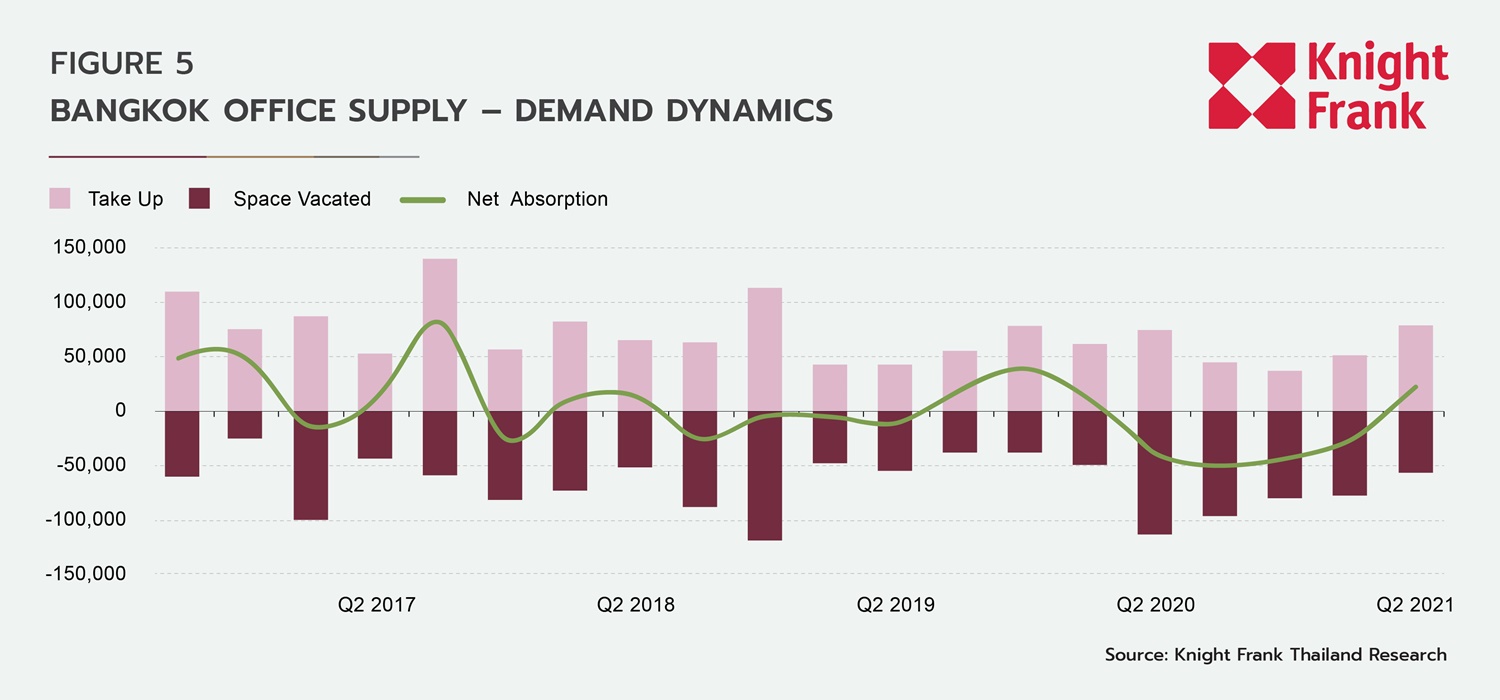

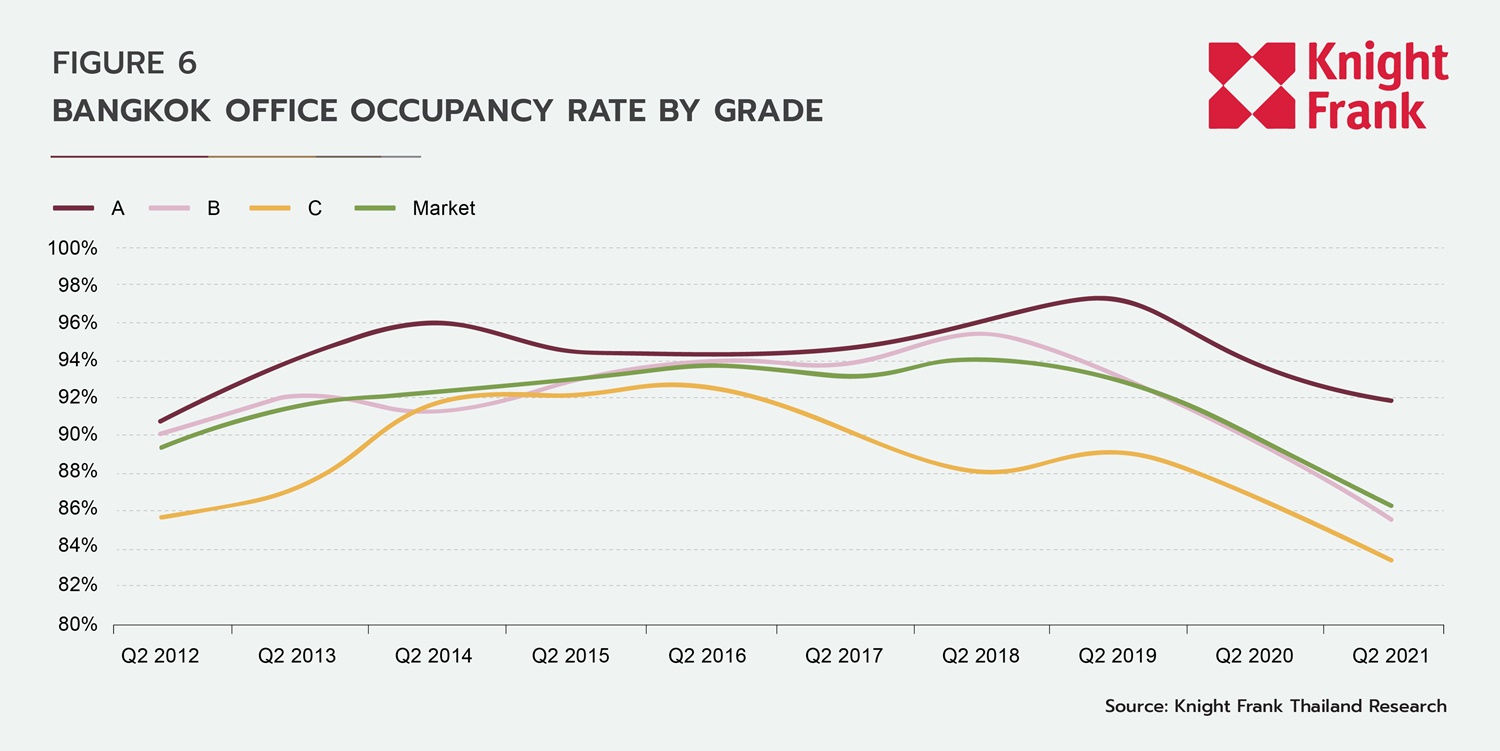

หากมองในแง่ดี อัตราการเช่ายังคงแสดงสัญญาณการฟื้นตัว เนื่องจากมีการเช่าพื้นที่เพิ่มขึ้น 61% เมื่อเทียบกับไตรมาสก่อน เป็น 78,000 ตารางเมตร ระดับนี้สูงกว่าค่าเฉลี่ย 10 ปีที่ 67,000 ตารางเมตรต่อไตรมาส ในขณะที่มีพื้นที่ว่าง 57,100 ตารางเมตร นับว่าเป็นไตรมาสที่ 4 แล้วที่ปริมาณการเช่าพื้นที่ดีขึ้นอย่างต่อเนื่องติดต่อกัน เนื่องจากมีการใช้พื้นที่มากกว่าจำนวนพื้นที่ว่าง ดังนั้นค่าการดูดซับสุทธิอยู่ที่ 21,000 ตารางเมตร นับเป็นไตรมาสแรกที่การดูดซับสุทธิเป็นบวกตั้งแต่ไตรมาส 1 ปี 2563 อย่างไรก็ตาม ควรให้ความสำคัญกับอุปทานที่เพิ่มขึ้น 106,500 ตารางเมตร ในช่วงเวลาเดียวกันด้วย เพราะแสดงให้เห็นว่าช่องว่างระหว่างอุปสงค์และอุปทานยังคงกว้างขึ้นเรื่อยๆ นอกจากนี้พื้นที่ขนาด 36,300 ตารางเมตร หรือประมาณ 47% ของพื้นที่เช่าเป็นอาคารใหม่และเป็นอาคารที่ได้รับการตกแต่งใหม่ เผยให้เห็นว่าความต้องการกระจุกตัวสูงอยู่ในอาคารเพียงไม่กี่แห่ง และอาคารสำนักงานส่วนใหญ่ยังคงประสบปัญหาความต้องการกำลังหดตัว

เนื่องจากการดูดซับสุทธิเป็นบวก พื้นที่ครอบครองทั้งหมดจึงเพิ่มขึ้น 0.5% เมื่อเทียบกับไตรมาสก่อน อยู่ที่ 4.59 ล้านตารางเมตร พื้นที่ที่ตกแต่งและติดตั้งอุปกรณ์ที่จำเป็นต่างๆ ทั้งเต็มรูปแบบและบางส่วน มีปริมาณมากขึ้นและยังคงปล่อยเช่าในตลาด เนื่องจากงบประมาณของผู้เช่ามีจำกัด แม้ว่าพื้นที่ที่มีการตกแต่งและติดตั้งอุปกรณ์ที่จำเป็นต่อการใช้งาน (fit out) ส่วนใหญ่เป็นการตกแต่งโดยผู้เช่าเดิมที่ย้ายออกไป แต่เจ้าของอาคารบางรายก็สามารถดึงดูดผู้เช่ารายใหม่ได้สำเร็จโดยการเสนอพื้นที่แบบ Fit-to-Suit ให้กับผู้เช่าหรือปรับปรุงค่าใช้จ่ายรายเดือนให้กับผู้เช่า นอกจากนี้ผู้ประกอบธุรกิจ Co-Working Spaceกลายเป็นกลุ่มที่ขับเคลื่อนความต้องการที่โดดเด่น โดยมีการทำข้อตกลงแบ่งปันผลกำไรกับเจ้าของอาคาร (Profit Sharing) ทำให้ผู้ประกอบการสามารถลดต้นทุนล่วงหน้าที่จำเป็นในการจัดการพื้นที่ได้อย่างมาก ก่อนหน้านี้โมเดลนี้ยังไม่ได้นำมาใช้ในวงกว้างและไม่ได้รับความสนใจจากเจ้าของอาคารส่วนใหญ่มากนัก พวกเขาชอบการให้บริการพื้นที่แบบ “ดั้งเดิม” โดยอ้างว่าขาดความเชี่ยวชาญหรือต้องการลงทุนสร้างสินทรัพย์ระยะยาวในCco-Working Space อย่างไรก็ตามขณะนี้เจ้าของอาคารจำนวนมากได้ทำข้อตกลงในโครงการ Co-Working Space เพื่อแบ่งปันผลกำไร โดยเลือกที่จะรับความเสี่ยงในการลงทุนเพื่อแลกกับรายได้ที่อาจเกิดขึ้นในอนาคต แทนที่จะปล่อยให้มีพื้นที่ว่างเหลืออยู่โดยไม่ได้ใช้งาน

อัตราการครอบครองของตลาดลดลง 1.2% เป็น 83% ซึ่งเป็นอัตราการครอบครองที่ต่ำที่สุดของตลาดในช่วงทศวรรษที่ผ่านมา และเป็นไตรมาสที่ 9 ที่อัตราการครอบครองลดลงติดต่อกันอย่างต่อเนื่อง โดยเปรียบเทียบแล้ว อัตราการครอบครองเฉลี่ย 10 ปีอยู่ที่ 90% พื้นที่ทุกเกรดในตลาดอาคารสำนักงานยังคงมีผลประกอบการต่ำกว่าค่าเฉลี่ยระยะยาวของแต่ละเกรด แต่ที่น่าสนใจคือในขณะที่อัตราการครอบครองลดลง 1.5% สำหรับเกรด B และ 1.8% สำหรับเกรด C แต่กลับเพิ่มขึ้น 0.3% สำหรับเกรด A การเก็บค่าเช่าสำหรับพื้นที่เกรด A ที่ลดลงอาจเป็นปัจจัยดึงดูดผู้เช่าบางราย เพราะเป็นการเพิ่มความสามารถในการใช้จ่ายที่มากขึ้นของผู้เช่าที่ต้องการพื้นที่คุณภาพสูง

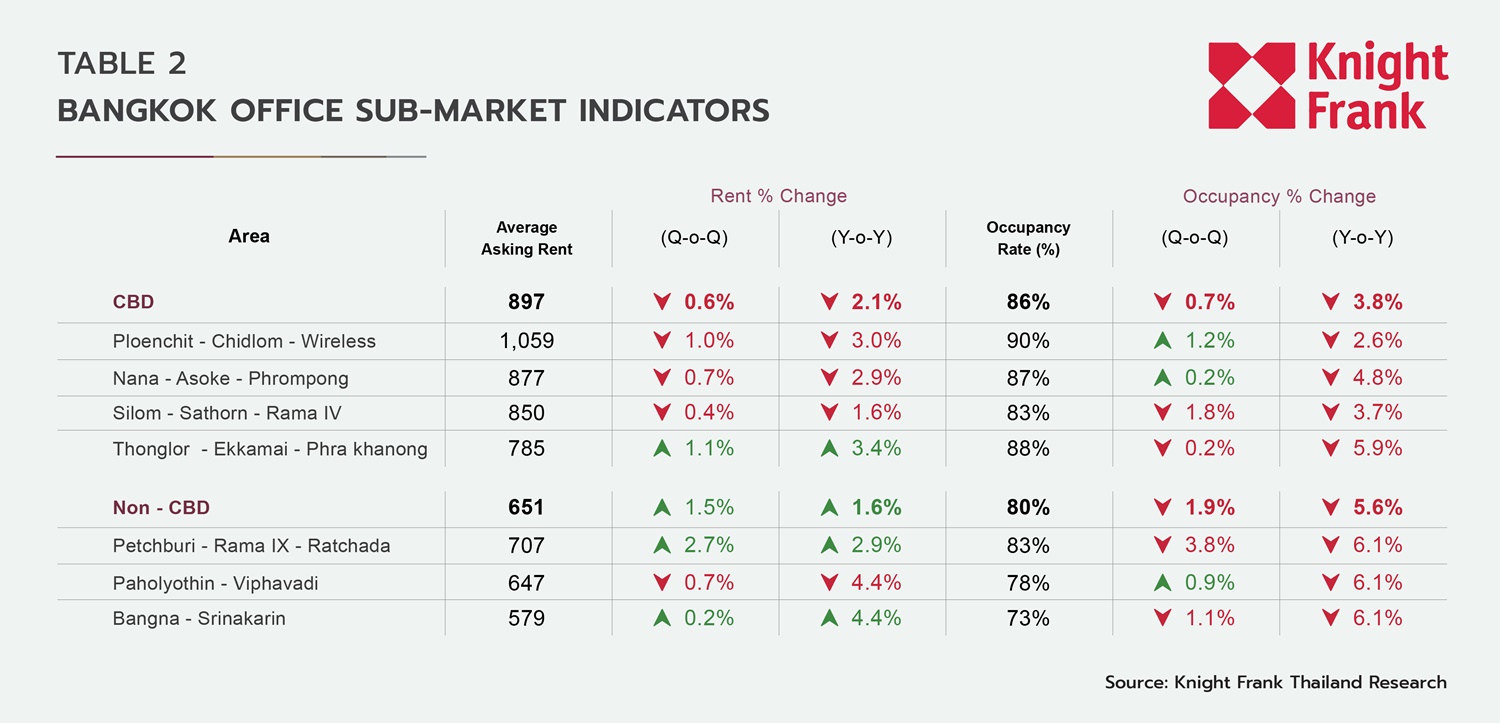

ส่วนอัตราการการครอบครองสำหรับย่านศูนย์กลางธุรกิจทั้งหมดลดลง 0.7% เมื่อเทียบกับไตรมาสก่อน อย่างไรก็ตาม อัตราการครอบครองเพิ่มขึ้นสำหรับย่านเพลินจิต – ชิดลม – วิทยุ และนานา – อโศก – พร้อมพงษ์ โดยเพิ่มขึ้น 1.2% และ 0.2% ตามลำดับ ขณะที่อัตราการครอบครองนอกย่านศูนย์กลางธุรกิจ ลดลง 1.9% มีเพียงแค่ย่านพหลโยธิน – วิภาวดี ที่มีการเติบโต โดยมีอัตราการครอบครองเพิ่มขึ้น 0.9%

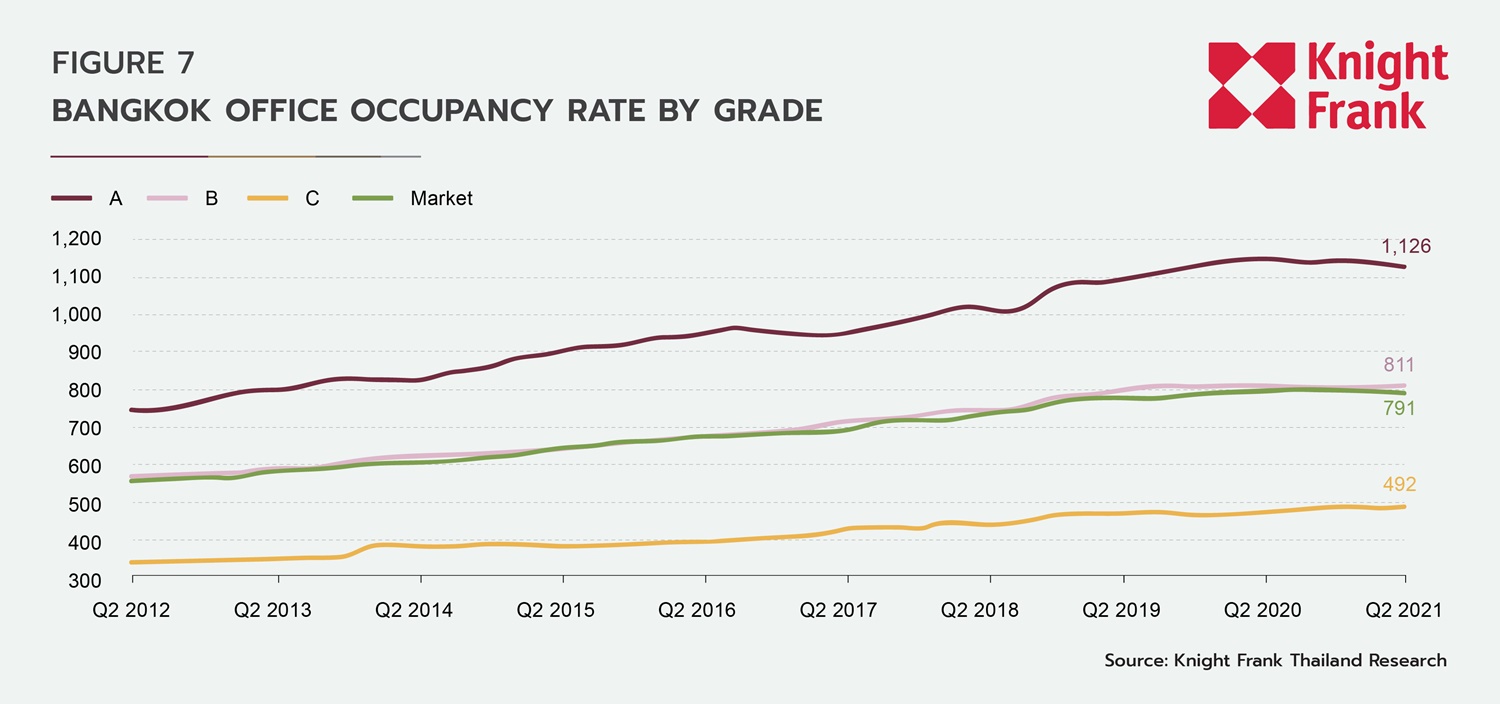

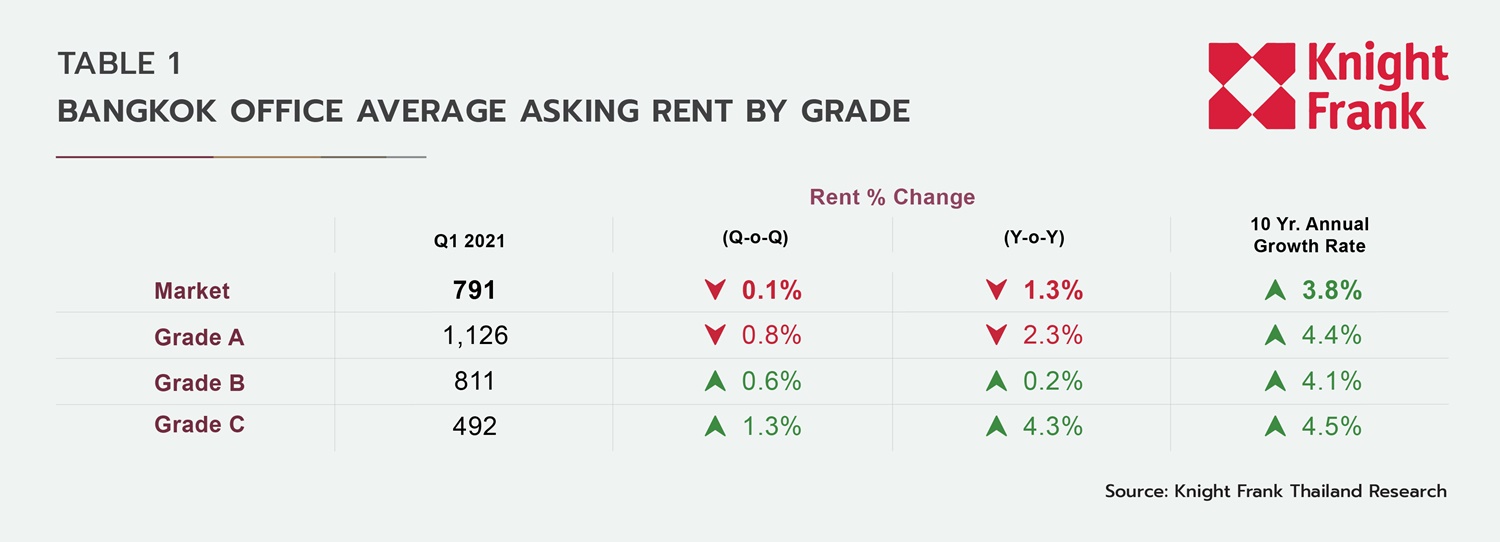

ราคาเช่าเฉลี่ยเกือบจะคงที่จากไตรมาสแรก โดยลดลงเพียง 1 บาทเป็น 791 บาทต่อตารางเมตรต่อเดือน เจ้าของอาคารส่วนใหญ่ยังคงราคาเช่าไว้ที่เดิม แต่เปิดโอกาสให้ผู้เช่าทำการเจรจาต่อรองมากขึ้น ในบางสัญญาเช่า อัตราเช่าที่แท้จริง (effective rate) จะต่ำกว่าราคาเช่า ถึง 30% ราคาเช่าเฉลี่ยในขณะนี้ลดลง 1.3% ต่อปี ซึ่งต่ำกว่าอัตราการเติบโตเฉลี่ยต่อปีที่เพิ่มขึ้น 3.8% ในช่วงทศวรรษที่ผ่านมา ดังที่กล่าวไว้ก่อนหน้านี้ ราคาเช่าเฉลี่ยของพื้นที่อาคารสำนักงานเกรด A ลดลง 0.8% เมื่อเทียบกับไตรมาสก่อน ในขณะเดียวกัน มีการเพิ่มขึ้น 0.6% สำหรับเกรด B และ 1.3% สำหรับเกรด C

ราคาเช่าเฉลี่ยลดลง 0.6% เมื่อเทียบกับไตรมาสก่อนสำหรับอาคารในย่านศูนย์กลางธุรกิจ มีเพียงทองหล่อ – เอกมัย – พระโขนงเท่านั้นที่มีค่าเช่าสูงขึ้น เนื่องจากเป็นเพียงย่านเดียวที่มีอัตราค่าเช่าเฉลี่ยสูงขึ้นทั้งรายไตรมาสและรายปี ในขณะเดียวกัน ราคาเช่าเฉลี่ยสำหรับอาคารนอกย่านศูนย์กลางธุรกิจเพิ่มขึ้น 1.5% ในช่วงเวลาเดียวกัน สาเหตุส่วนใหญ่มาจากการสร้างอาคารใหม่ 2 แห่งที่แล้วเสร็จ ซึ่งมีราคาสูงกว่าอัตราค่าเช่าเฉลี่ยของตลาดในย่านนี้ โดยบ่งชี้จากการเพิ่มขึ้น 2.7% เมื่อเทียบกับไตรมาสก่อน ในย่านเพชรบุรี – พระราม 9 – รัชดา

ราคาเช่าเฉลี่ยลดลง 0.6% เมื่อเทียบกับไตรมาสก่อนสำหรับอาคารในย่านศูนย์กลางธุรกิจ มีเพียงทองหล่อ – เอกมัย – พระโขนงเท่านั้นที่มีค่าเช่าสูงขึ้น เนื่องจากเป็นเพียงย่านเดียวที่มีอัตราค่าเช่าเฉลี่ยสูงขึ้นทั้งรายไตรมาสและรายปี ในขณะเดียวกัน ราคาเช่าเฉลี่ยสำหรับอาคารนอกย่านศูนย์กลางธุรกิจเพิ่มขึ้น 1.5% ในช่วงเวลาเดียวกัน สาเหตุส่วนใหญ่มาจากการสร้างอาคารใหม่ 2 แห่งที่แล้วเสร็จ ซึ่งมีราคาสูงกว่าอัตราค่าเช่าเฉลี่ยของตลาดในย่านนี้ โดยบ่งชี้จากการเพิ่มขึ้น 2.7% เมื่อเทียบกับไตรมาสก่อน ในย่านเพชรบุรี – พระราม 9 – รัชดา