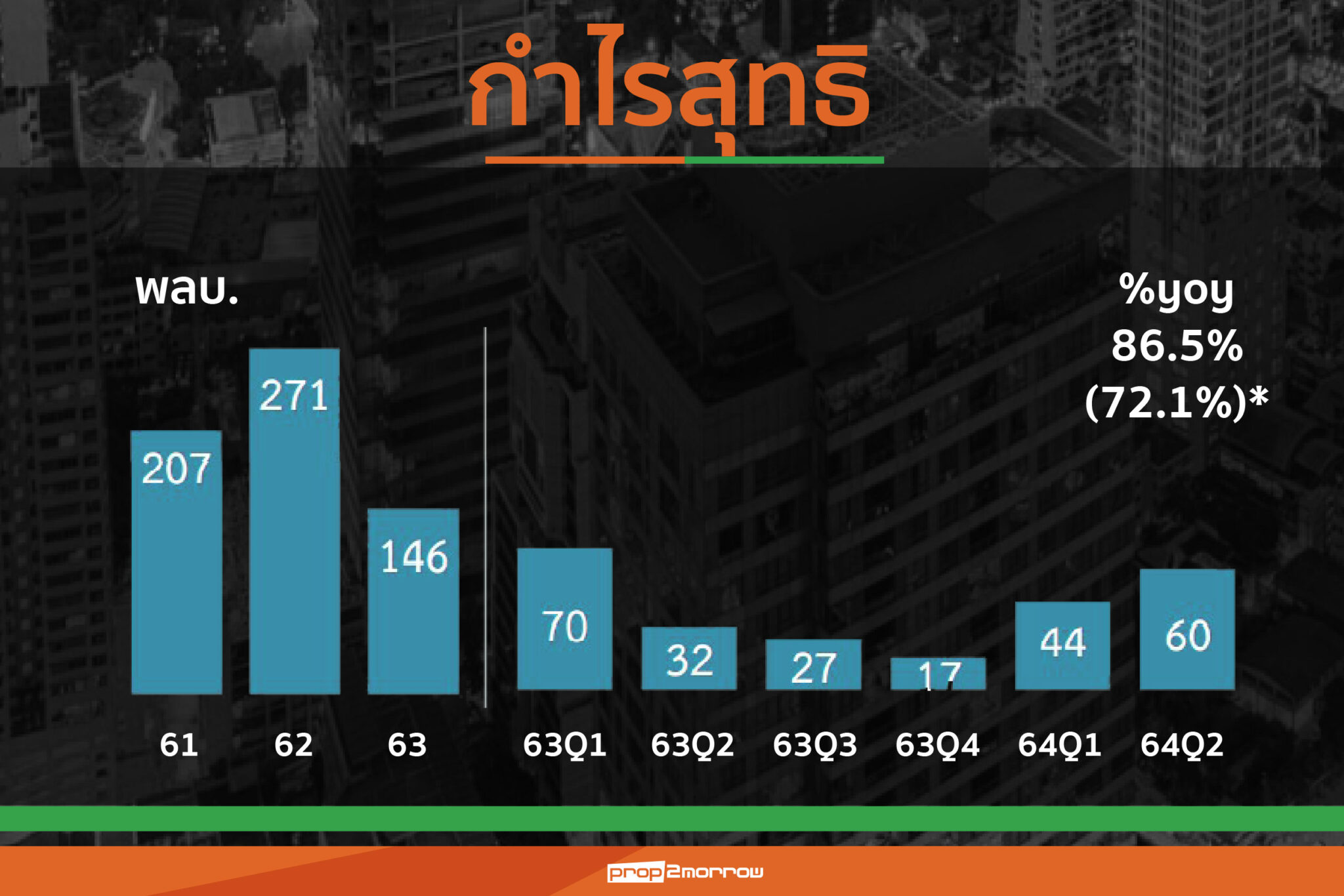

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ไตรมาส 2 ว่า ระบบธนาคารพาณิชย์มีกำไรสุทธิจำนวน 60.4 พันล้านบาท เพิ่มขึ้นจากไตรมาสเดียวกันปีก่อนร้อยละ 72.13 เนื่องจากค่าใช้จ่ายกันสำรองที่ลดลงจากการกันสำรองในระดับสูงในปี 2563 ประกอบกับรายได้ที่ไม่ใช่ดอกเบี้ยเพิ่มจากรายได้เงินปันผลและรายได้ค่าธรรมเนียม

สะท้อนให้เห็นว่า ระบบธนาคารพาณิชย์ยังมีความเข้มแข็ง โดยมีเงินกองทุน เงินสำรองและสภาพคล่องอยู่ในระดับสูง สามารถรองรับผลกระทบจากการแพร่ระบาดของ COVID-19 ต่อเศรษฐกิจที่ยังไม่ฟื้นตัวได้ รวมทั้งยังทำหน้าที่เป็นกลไกสำคัญในการให้ความช่วยเหลือลูกหนี้และสนับสนุนความต้องการสินเชื่อได้ ทั้งมาตรการช่วยเหลือลูกหนี้และการผ่อนปรน เกณฑ์การจัดชั้นช่วยชะลอการด้อยลงของคุณภาพสินเชื่อระบบธนาคารพาณิชย์

ส่งผลให้ผลประกอบการไตรมาส 2 ปรับตัวดีขึ้นจากไตรมาสเดียวกันปีก่อน โดยเฉพาะค่าใช้จ่ายกันสำรองที่ลดลงหลังจากการกันสำรองในระดับสูงในปีก่อน ส่งผลให้ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 3,038.1 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงที่ร้อยละ 20 ส่วนเงินสำรองอยู่ในระดับสูงถึง 851.5 พันล้านบาท โดยอัตราส่วนเงินส รองที่มีต่อสินเชื่อด้อยคุณภาพอยู่ที่ร้อยละ 152.2 และอัตราส่วนสินทรัพย์ สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤตอยู่ที่ร้อยละ 186.7

สำหรับภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในไตรมาส 2 ปีนี้ ขยายตัวลดลงเล็กน้อยอยู่ที่ร้อยละ 3.7 เทียบกับไตรมาส 2 ปี 2563 อยู่ที่ร้อยละ 3.8 โดยเฉพาะสินเชื่อธุรกิจขยายตัวลดลงมาอยู่ที่ร้อยละ 2.6 เทียบกับไตรมาส 2 ปี 2563 จากการเร่งใช้สินเชื่อของธุรกิจขนาดใหญ่ ที่มีวงเงินสินเชื่อกับธนาคารพาณิชย์แต่ละแห่งมากกว่า 500 ล้านบาท (ณ มิถุนายน 2564) ในช่วงที่ตลาดการเงินมีความผันผวนในปีก่อน ประกอบกับมีการระดมทุนผ่านตลาดตราสารหนี้ที่เพิ่มขึ้นในไตรมาสนี้

ขณะที่สินเชื่อธุรกิจ SMEs ปรับตัวดีขึ้นและขยายตัวเมื่อเทียบกับไตรมาสเดียวของปีก่อนหน้า ส่วนหนึ่งเป็นผลมาจากมาตรการสินเชื่อดอกเบี้ยต่ำและสินเชื่อฟื้นฟู

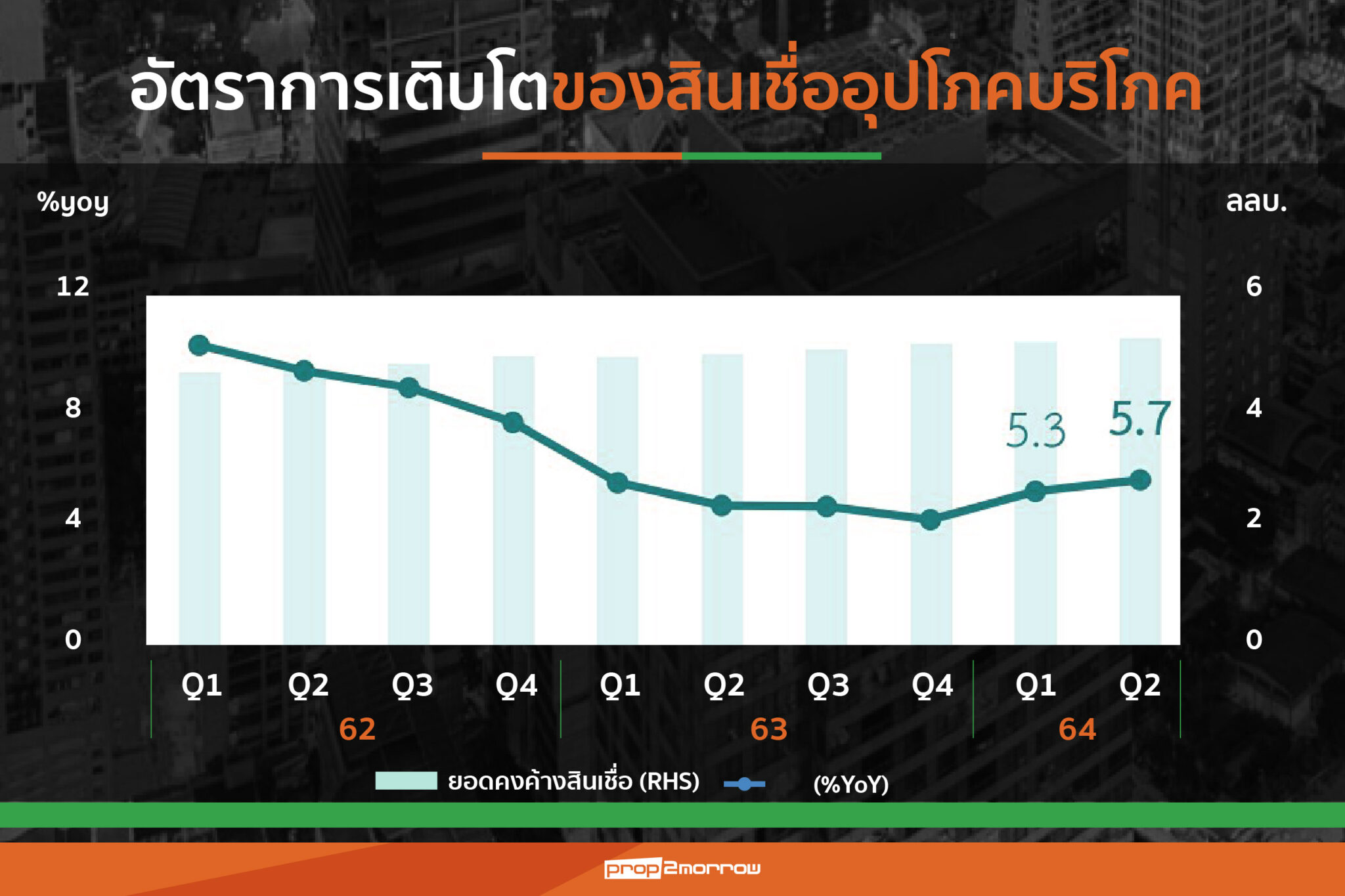

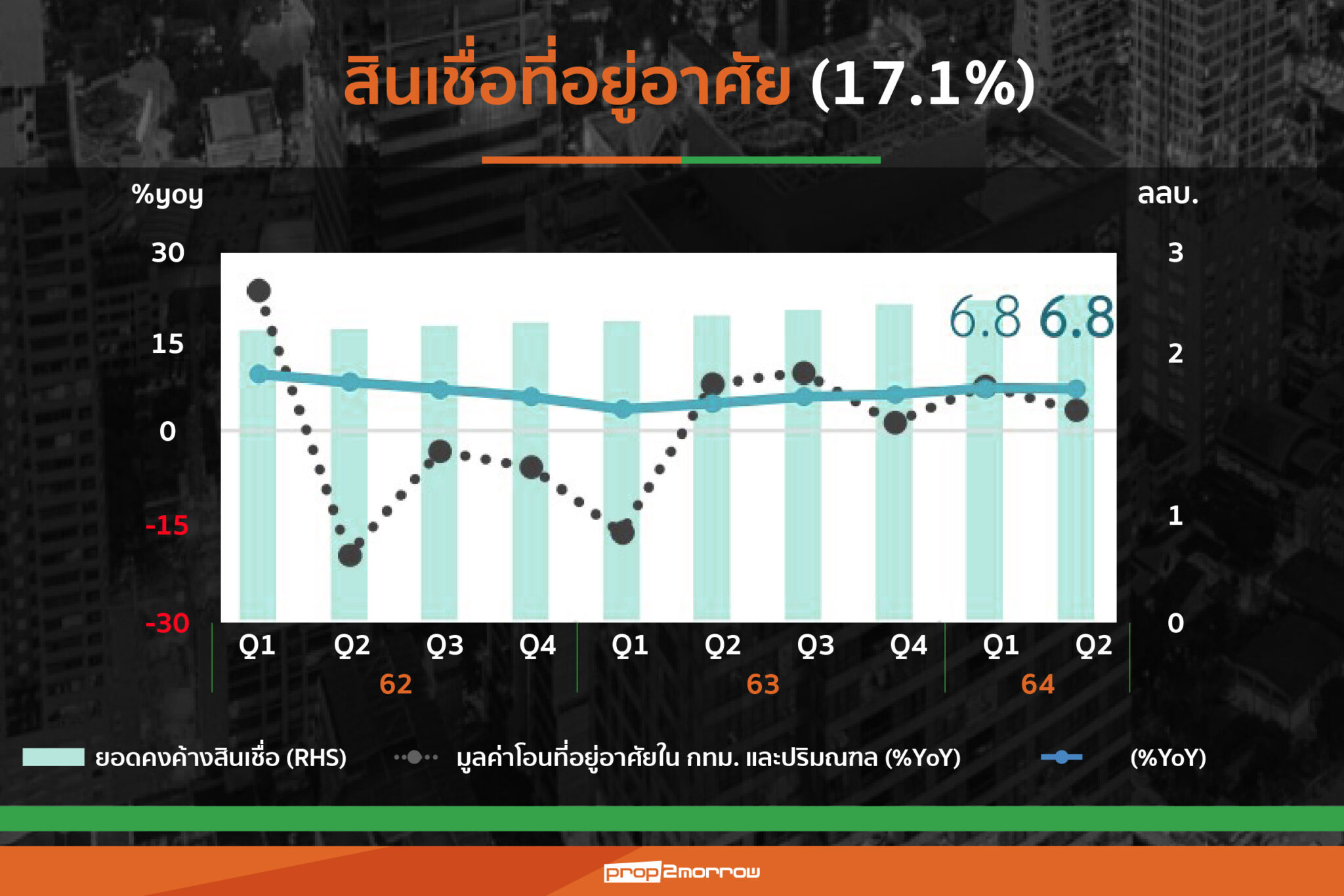

สินเชื่ออุปโภคบริโภคขยายตัวที่ร้อยละ 5.7 เทียบกับไตรมาส 2 ปี 2563 และปรับเพิ่มขึ้นจากไตรมาส 1 ที่ขยายตัวร้อยละ 5.3 เนื่องจากสินเชื่อที่อยู่อาศัยยังคงขยายตัวได้ดีตามอุปสงค์ต่อที่อยู่อาศัยแนวราบที่ยังปรับเพิ่มขึ้น ขณะที่สินเชื่อรถยนต์ขยายตัวลดลง สอดคล้องกับยอดขายรถยนต์ในประเทศที่ปรับลดลงจากไตรมาสก่อน

ส่วนสินเชื่อบัตรเครดิตขยายตัวลดลง จากปริมาณการใช้บัตรเครดิตที่ลดลงจากไตรมาสก่อน ส่วนหนึ่งเป็นผลจากมาตรการจ จำกัดกิจกรรมทางเศรษฐกิจก่อนการล็อกดาวน์ ขณะที่สินเชื่อส่วนบุคคลขยายตัวเพิ่มขึ้น จากความต้องการสภาพคล่องในภาคครัวเรือน โดยบางส่วนเป็นการเพิ่มขึ้นของสินเชื่อสวัสดิการ

ด้านคุณภาพสินเชื่อของระบบธนาคารพาณิชย์ไตรมาส 2 ยังคงได้รับผลจากมาตรการช่วยเหลือลูกหนี้และการผ่อนปรนเกณฑ์การจัดชั้นลูกหนี้ โดยยอดคงค้างสินเชื่อด้อยคุณภาพหรือNPL เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 545.5 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 3.09 ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยง ด้านเครดิตต่อสินเชื่อรวม อยู่ที่ร้อยละ 6.34 ลดลงจากไตรมาสก่อนที่ร้อยละ 6.42