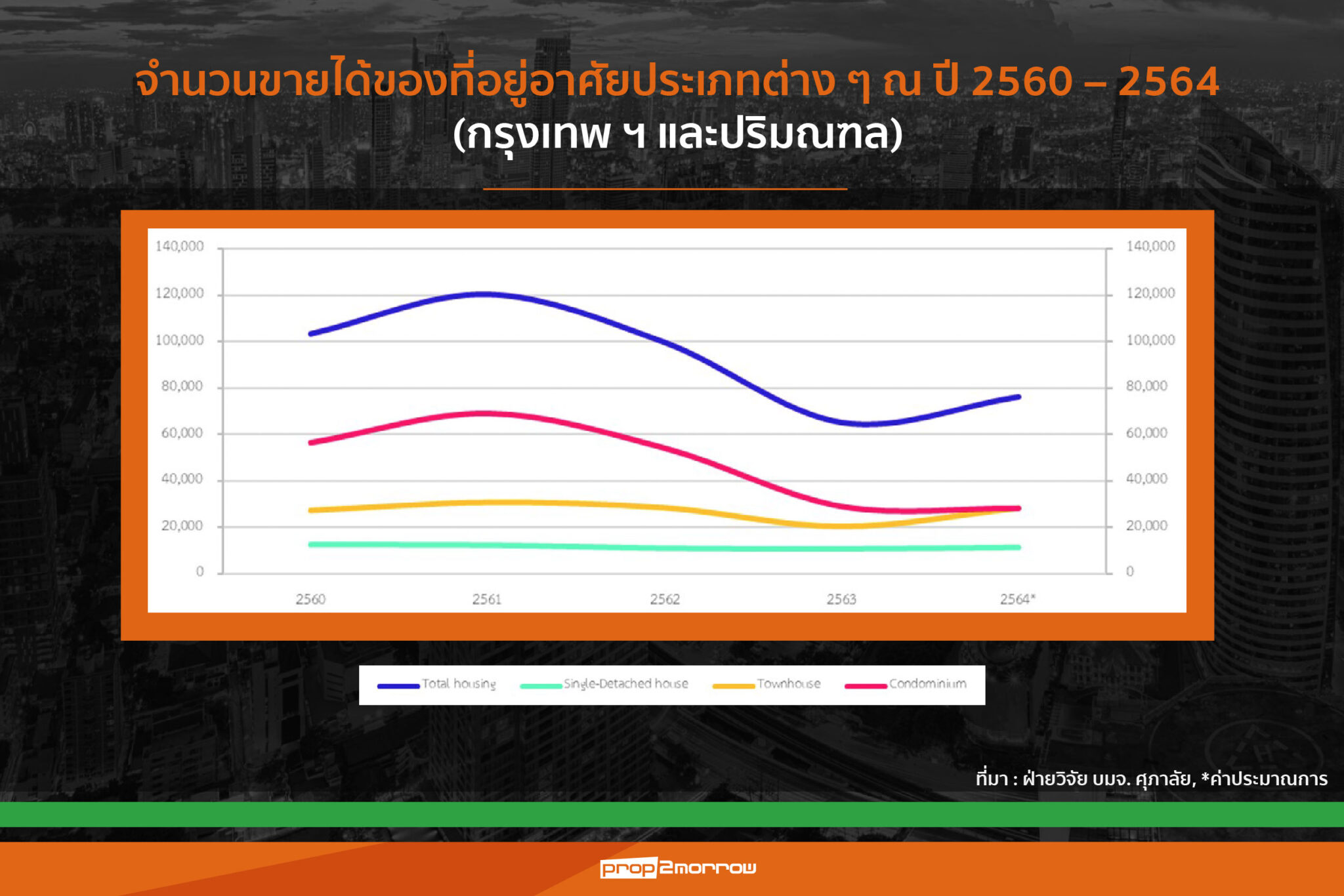

ฝ่ายวิจัย บริษัทศุภาลัย จำกัด (มหาชน) รายงานผลการวิจัยตลาดที่อยู่อาศัยในปี 2564 และแนวโน้มในปี 2665ว่า การบังคับใช้มาตรการป้องกันการแพร่ระบาดจากภาครัฐ การปิดห้างร้านและจำกัดกิจกรรมทางเศรษฐกิจหลายประเภทโดยเฉพาะในกลุ่มธุรกิจท่องเที่ยวและที่เกี่ยวเนื่อง เป็นสาเหตุหลักที่ทำให้ในปี 2564 อุปสงค์โดยรวมในตลาดที่อยู่อาศัยยังไม่กลับเข้ามาในตลาด รวมถึงการปรับตัวของผู้ประกอบการที่ชะลอการเปิดตัวสินค้าใหม่อย่างต่อเนื่อง จึงทำให้อุปทานในตลาดเพิ่มขึ้นเพียงเล็กน้อย คาดการณ์ว่ายอดขายที่อยู่อาศัยรวมในปี 2564 น่าจะอยู่ในระดับประมาณ 76,000 ยูนิต

ทั้งนี้หากแยกการขายของสินค้าเป็นรายประเภทจะพบว่า บ้านเดี่ยวเป็นกลุ่มที่ได้รับผลกระทบน้อยที่สุดเมื่อเปรียบเทียบกับที่อยู่อาศัยทุกประเภท คาดว่าจะมียอดขายปี 2564 ประมาณ 11,000 ยูนิต ซึ่งเป็นยอดขายที่อยู่ในระดับทรงตัวแม้อยู่ในช่วงวิกฤติ แสดงถึงความต้องการที่อยู่อาศัยจริงที่ยังคงมีอยู่อย่างต่อเนื่องจากกลุ่มที่มีกำลังซื้อในระดับกลางกึ่งบน

ส่วนระดับราคาของที่อยู่อาศัยที่ขายได้ พบว่ากลุ่มทาวน์เฮาส์ขายได้เพิ่มขึ้นทุกระดับราคา ซึ่งเป็นเรื่องที่น่าแปลกเนื่องจากผู้ซื้อในกลุ่มนี้ควรจะเป็นผู้ที่ได้รับผลกระทบจากภาวะเศรษฐกิจ โดยเฉพาะจากการถูกปฏิเสธสินเชื่อจากสถาบันการเงิน คาดการณ์ว่ายอดขายปี 2564 สำหรับยอดขายสินค้าทาวน์เฮาส์จะอยู่ที่ 28,000 ยูนิตเมื่อเทียบกับปี 2563 ที่ทำยอดขายได้ประมาณ 20,000 ยูนิต

ขณะที่สินค้าประเภทอาคารชุด ถือว่าได้รับผลกระทบมากที่สุด หลังจากยอดขายของอาคารชุดได้เริ่มลดลงเหลือประมาณครึ่งหนึ่งจากสภาวะปกติมาตั้งแต่ปี 2563 หลังจากมีการประกาศใช้มาตรการ LTV ในช่วงต้นปี 2562 โดยในปี 2564 ประเมินว่ายอดขายจะอยู่ในระดับ 28,000 ยูนิต หลังจากมีการชะลอเปิดตัวโครงการใหม่ คาดว่าตลาดจะเริ่มกลับเข้ามาเติมอุปทานในตลาดอีกครั้งตั้งแต่ปี 2565 เป็นต้นไป

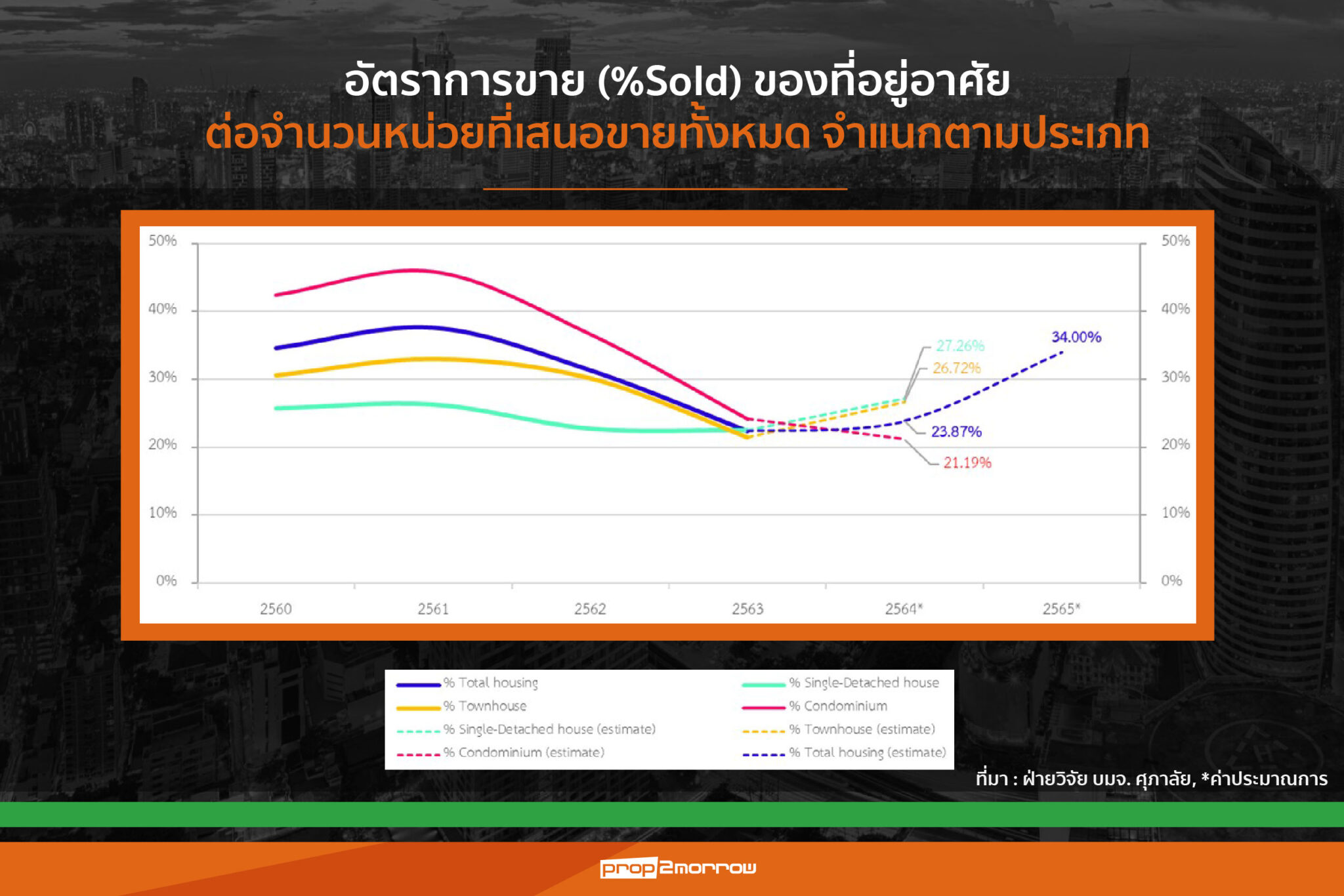

ทั้งนี้ฝ่ายวิจัย บมจ. ศุภาลัย ได้ทำการประมาณการพฤติกรรมของอัตราการขายจากสินค้าที่นำออกขายโดยรวม (%Sold) เปรียบเทียบกับอัตราการเจริญเติบโตทางเศรษฐกิจ (%GDP) สามารถเขียนความสัมพันธ์ในรูปแบบของสมการ ดังนี้

ภายใต้ข้อสมติฐานที่ว่า ผลผลิตมวลรวมในประเทศของปี 2565 จะมีอัตราการเจริญเติบโตที่ 3 % และไม่มีการระบาดของโรค Covid-19 ระลอกใหม่

โดยได้ประเมินว่าว่าอัตราการขายของตลาดจะสามารถกลับมาอยู่ที่ระดับ 34% ซึ่งต่ำกว่าปี 2561 แต่สูงกว่าปี 2562 หรือปีก่อนการระบาดของโรค Covid-19 เล็กน้อย

อย่างไรก็ตาม จากข้อมูลในอดีตจะพบว่าอุปทานส่วนเพิ่มในแต่ละปี ตั้งแต่ปี 2555-2562 จะอยู่ในช่วงประมาณ 110,000-130,000 ยูนิตต่อปี แต่ในปี 2565 คาดว่าอุปทานน่าจะอยู่ในช่วง 90,000-100,000 ยูนิต โดยจากการประมาณการจากแบบจำลอง สามารถทำนายได้ว่าภาวะการณ์ขายมีความเป็นไปได้ในระดับกลางที่จะกลับมาที่ 100,000 ยูนิตได้อีกครั้ง หรืออีกนัยหนึ่งคือ ภาวะตลาดมีแนวโน้มที่จะกลับไปสู่ช่วงเดียวกันของปี 2562 หรือปีก่อนการเกิดโรคระบาด

อย่างไรก็ตามการกลับมาฟื้นตัวของตลาดที่อยู่อาศัยยังคงต้องเผชิญกับความท้าทายจากปัจจัยด้านเศรษฐกิจของไทย แม้ว่าในปี 2565 จะคาดการณ์ว่าการเติบโตจะดีขึ้นเล็กน้อยในอัตราประมาณ 3% จากการกลับมาเปิดประเทศเพื่อรับนักท่องเที่ยว และการกลับมาดำเนินกิจกรรมทางเศรษฐกิจอย่างเต็มรูปแบบอีกครั้ง