ราคาเหล็กในช่วงครึ่งแรกของปี 2565 ปรับตัวขึ้นต่อเนื่องจากปีก่อน เนื่องจากต้นทุนพลังงาน และการล็อกดาวน์ในจีน ขณะที่ช่วงครึ่งของปีนี้ คาดว่าราคาเหล็กมีแนวโน้มปรับตัวลดลง

ราคาเหล็กปรับตัวสูงขึ้นอย่างก้าวกระโดดในช่วง 2 ปีที่ผ่านมา โดยเฉพาะในปี 2564 มีสาเหตุจากปริมาณการผลิตเหล็กของประเทศจีนที่ลดลงจากมาตรการด้านสิ่งแวดล้อม และการควบคุมคุณภาพเหล็ก ขณะที่ในปี 2565 เกิดความตึงเครียดของสงครามระหว่างรัสเซียและยูเครน ประกอบกับมาตรการ Zero COVID ของจีน ที่มีการล็อกดาวน์เพื่อลดการระบาดของ COVID-19 สายพันธุ์โอมิครอนให้เหลือศูนย์ มีส่วนทำให้ซัพพลายเหล็กจากจีนลดลง จากการปิดเหมืองแร่เหล็กและถ่านหิน และโรงงานเหล็ก ส่งผลให้ราคาน้ำมันปรับตัวขึ้นต่อเนื่องมาตั้งแต่ไตรมาสที่ 1 แต่ต่อเนื่องมาจนถึงช่วงครึ่งแรกของปี 2565 ปรับตัวขึ้นต่อเนื่องจากปีก่อน

ส่งผลให้ราคาเหล็กของจีนในเดือนเมษายนที่ผ่านมาแตะระดับ 6,000 หยวนต่อตัน ปรับตัวสูงขึ้นเฉลี่ยกว่า 25-30% ต่อปี เมื่อเทียบกับราคาเหล็กในช่วงต้นปี 2563 ขณะที่ประเทศไทยยังต้องพึ่งพาการนำเข้าเหล็กจากจีนเป็นหลัก ส่งผลให้ราคาเหล็กไทย รวมถึงราคาเศษเหล็กบิลเล็ต และเหล็กแท่งแบน (Slap) นำเข้า ซึ่งเป็นวัตถุดิบในการผลิตสินค้าเหล็กกลางน้ำและปลายน้ำของไทย ต่างปรับราคาขึ้นตามการเปลี่ยนแปลงของราคาเหล็กจีนด้วยเช่นกัน แต่ในช่วงครึ่งหลังของปีนี้ คาดว่าราคาเหล็กไทยมีแนวโน้มปรับตัวลดลงตามต้นทุนพลังงาน อีกทั้งความต้องการใช้เหล็กในจีนที่ชะลอลง ประกอบกับประเทศรัสเซียมีการระบายเหล็กมาทางโซนเอเชียมากขึ้น จากเดิมที่เคยส่งออกเหล็กไปอียู กดดันให้ราคาเหล็กของจีนปรับตัวลดลง

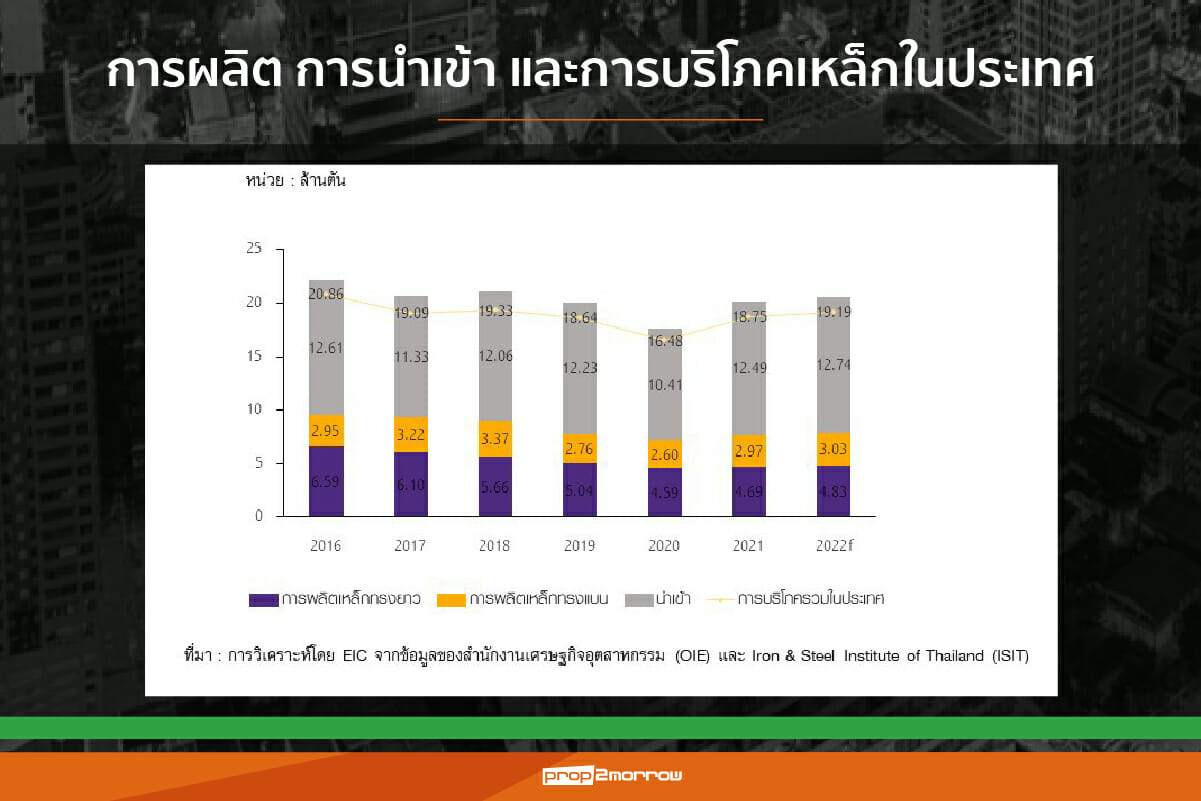

ทั้งนี้ EIC ประเมินว่าปริมาณการใช้เหล็กในประเทศปี 2565 จะอยู่ที่ 19.2 ล้านตัน เพิ่มขึ้น 2% เมื่อเทียบกับปี 2564 โดยส่วนใหญ่ยังเป็นการใช้เหล็กนำเข้า ขณะที่อัตราการใช้กำลังการผลิตเหล็กในประเทศยังอยู่ในระดับต่ำ จะเห็นได้จากช่วงครึ่งปีแรกการผลิตเหล็กในประเทศและการใช้เหล็กหดตัว -6.4% และ -16.9% ตามลำดับ เนื่องจากการผลิตรถยนต์ที่ชะลอตัว เพราะปัญหาการขาดแคลนเซมิคอนดักเตอร์ ประกอบกับการก่อสร้างภาคเอกชนที่ฟื้นตัวได้ช้า

ขณะที่กว่า 90% ของการผลิตเหล็กในไทยเป็นการผลิตเพื่อจำหน่ายในประเทศ ซึ่งยังไม่เพียงพอกับความต้องการใช้เหล็กภายในประเทศ ประกอบกับไทยสามารถผลิตเหล็กได้เพียงระดับเหล็กกลางน้ำถึงเหล็กปลายน้ำเท่านั้น จึงทำให้ต้องพึ่งพา

การนำเข้าเหล็กจากต่างประเทศ โดยเฉพาะจีน ซึ่งเป็นผู้ผลิตเหล็กรายใหญ่ของโลก ส่งผลให้อัตราการใช้กำลังการผลิตเหล็กในประเทศในปีนี้ยังมีแนวโน้มอยู่ในระดับต่ำ

อุตสาหกรรมเหล็กเผชิญปัญหาด้านสิ่งแวดล้อม

การผลิตเหล็กโลกมีการใช้พลังงานจากถ่านหินในสัดส่วนสูง จึงมีการปล่อย GHG ในปริมาณที่มากตามไปด้วย โดยเฉพาะกระบวนการถลุงแร่เหล็กและการหลอมเหล็ก ซึ่งจำเป็นต้องใช้ความร้อนสูง โดยถ่านหินเป็นแหล่งเชื้อเพลิงหลักในกระบวนการดังกล่าว คิดเป็นสัดส่วน 75% ของการใช้พลังงานทั้งหมด รองลงมาเป็นการใช้แหล่งเชื้อเพลิงจากไฟฟ้า และก๊าซธรรมชาติ คิดเป็นสัดส่วน 13% และ 8% ของการใช้พลังงานทั้งหมด ตามลำดับ

นอกจากนี้ ข้อมูลจาก World Steel Association ระบุว่า การผลิตเหล็กทุก ๆ 1 ตัน จะมีการปล่อย GHG ซึ่งเกิดจากการเผาไหม้จากแหล่งพลังงานออกมามากถึง 1.85 ตัน และใช้น้ำมากถึงกว่า 128,704 ลิตร ในกระบวนการหล่อเย็น จึงปฏิเสธไม่ได้ว่าการผลิตเหล็กส่งผลกระทบต่อสิ่งแวดล้อม โดยเฉพาะจากการปล่อย GHG

ดังนั้น ผู้ผลิตเหล็กรายใหญ่ของโลกจึงมีความพยายามในการลดการปล่อย GHG ที่เกิดจากกระบวนการผลิตในรูปแบบต่าง ๆ ไม่ว่าจะเป็นการปรับกระบวนการผลิต เช่น การปรับเปลี่ยนระบบเตาหลอม การปรับปรุงเทคโนโลยีและเทคนิคการผลิต โดยใช้ไฮโดรเจน และพลังงานสะอาดหมุนเวียนเพิ่มขึ้น ขณะเดียวกันภาครัฐของหลายประเทศก็ยังออกมาตรการในรูปแบบต่าง ๆ เพื่อส่งเสริมให้อุตสาหกรรมเหล็กสามารถลดการปล่อย GHG เช่น การสนับสนุนด้านเงินทุน และการระดมทุนเพื่อปรับปรุงเทคโนโลยี การกำหนดราคาคาร์บอนด้วยเช่นกัน

โดยประเทศจีนได้มีการขับเคลื่อนอุตสาหกรรมเหล็กให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้นตั้งแต่ปี 2564 ด้วยการดำเนินมาตรการด้านมาตรฐานเหล็ก และสิ่งแวดล้อมอย่างเข้มข้น สั่งปิดโรงงานผลิตเหล็กที่มีการใช้เตาหลอมเหล็กด้วยระบบอินดักชั่นหรือระบบเหนี่ยวนำไฟฟ้า และหันมาสนับสนุนการหลอมเหล็กโดยใช้เตาหลอมระบบอาร์คไฟฟ้ามากขึ้น เนื่องจากกระบวนการหลอมเหล็กโดยใช้เตาหลอม IF มีการปล่อย GHG มากกว่าเตาหลอม EAF และคุณภาพของเหล็กที่ได้จากเตาหลอม IF ก็ยังขึ้นอยู่กับคุณภาพของเศษเหล็ก ทำให้คุณภาพของเหล็กที่ได้มาจากเตาหลอม IF มีคุณภาพที่ไม่สม่ำเสมอ และควบคุมได้ยากกว่าการหลอมเหล็กจากเตาหลอม EAF อีกด้วย โดยคาดว่าผลจากการดำเนินนโยบายดังกล่าว จะทำให้จีนลดการปล่อย GHG ได้ทันที 0.5% ของ GHG ที่ถูกปล่อยออกมาจากภาคอุตสาหกรรมทั้งหมดของจีน

ส่วนสหภาพยุโรปได้มีการกำหนดมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน หรือ Carbon Boarder Administrative Management (CBAM) ซึ่งเป็นกลไกที่ EU นำมาใช้ป้องกันการรั่วไหลของคาร์บอนจากการนำเข้าเหล็กจากประเทศที่ไม่มีการกำหนดราคาคาร์บอน ซึ่งจะส่งผลให้เหล็กที่ถูกผลิตใน EU ไม่สามารถแข่งขันได้ เนื่องจากมีต้นทุนด้านราคาคาร์บอนที่สูงกว่า โดยเหล็กและเหล็กกล้าถือเป็น 1 ใน 5 รายการสินค้าที่จะถูกบังคับใช้กับ CBAM ที่ผู้ผลิตเหล็กนอก EU ถูกกำหนดให้ต้องรายงานการปล่อย GHG ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากกิจกรรมการผลิตในปี 2566-2568 อีกทั้งตั้งแต่ปี 2569 เป็นต้นไป ผู้นำเข้าเหล็กใน EU จะต้องประกาศและซื้อใบรับรองการจ่ายค่าธรรมเนียม CBAM เพื่อให้ครอบคลุมการปล่อย GHG ที่เกิดจากการผลิตสินค้าเหล็กที่มีการนำเข้ามาใน EU

ดังนั้น EIC มองว่าการผลิตเหล็กของไทยท่ามกลางกระแส Net zero จำเป็นต้องเปลี่ยนผ่านเทคโนโลยีการผลิต เพื่อลด Carbon intensity ของผลิตภัณฑ์ โดยหากประเทศไทยจะลดการปล่อย GHG จากอุตสาหกรรมเหล็ก ด้วยการลดการผลิตเหล็กในประเทศลง และหันไปพึ่งพาเหล็กนำเข้ามากขึ้น จะส่งผลกระทบในวงกว้าง ไม่ว่าจะเป็นผู้ผลิตเหล็กในประเทศที่จะยิ่งมีกำลังการผลิตเหลือมากขึ้น จากปัจจุบันที่อัตราการใช้กำลังการผลิตยังอยู่ในระดับต่ำ อีกทั้งการพึ่งพาการนำเข้าเหล็กในสัดส่วนสูง ย่อมก่อให้เกิดความเสี่ยงมากขึ้นต่ออุตสาหกรรมที่มีการใช้เหล็กปริมาณมากตามไปด้วย โดยเฉพาะในภาคก่อสร้าง และภาคการผลิตรถยนต์ ทั้งด้านซัพพลายเหล็กที่อาจขาดแคลน จนทำให้การก่อสร้างและการผลิตรถยนต์หยุดชะงัก รวมถึงด้านราคาเหล็กนำเข้าที่มีความผันผวน จนทำให้ยากต่อการควบคุมต้นทุนการก่อสร้าง และการผลิตรถยนต์

ปัจจุบันผู้ผลิตเหล็กไทยหันมาใช้เตาหลอม EAF เพื่อให้การผลิตเหล็กเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น แต่เทคโนโลยีประเภทนี้ยังมีราคาค่อนข้างสูง ซึ่งจะส่งผลกระทบให้ราคาเหล็กสูงขึ้น และแข่งขันกับเหล็กนำเข้าได้ยาก จึงทำให้การเปลี่ยนมาใช้เตาหลอม EAF ยังจำกัดอยู่ในกลุ่มผู้ผลิตเหล็กรายใหญ่ที่มีความพร้อมทางด้านเงินทุน ขณะที่การรีไซเคิลเหล็กก็เป็นทางเลือกที่ส่งเสริมให้เกิดการหมุนเวียนของทรัพยากรที่ใช้แล้วให้สามารถกลับมาใช้ให้เกิดประโยชน์ใหม่ได้ แต่ยังคงไม่เพียงพอต่อปริมาณความต้องการใช้เหล็กในประเทศที่ยังปรับตัวเพิ่มสูงขึ้น