แม้ว่าโครงการพื้นที่ค้าปลีกต่างๆ ในพื้นที่กรุงเทพฯจะกลับมาคึกคักมากขึ้นในช่วงครึ่งแรกของปี 2566 โดยพื้นที่ว่างในบางโครงการของพื้นที่ค้าปลีกเริ่มกลับมามีผู้เช่าอีกครั้ง หลังจากที่ผู้เช่าลดน้อยลงไปในช่วงปี.2563 – 2565 โดยเฉพาะโครงการพื้นที่ค้าปลีกในเมืองชั้นในย่าน CBD มีอัตราการเช่าสูงขึ้นแบบชัดเจน แต่ขณะที่โครงการพื้นที่ค้าปลีกขนาดเล็ก หรือไฮเปอร์มาร์เก็ตในพื้นที่กรุงเทพฯ รอบนอก พื้นที่ในสถานีบริการน้ำมัน กลายเป็น 1 ในพื้นที่ที่น่าสนใจมากขึ้นในช่วง 2 – 3 ปีที่ผ่านมา

จากข้อมูลวิจัยของบริษัทพร็อพเพอร์ตี้ ดีเอ็นเอ จำกัด ระบุว่า ในช่วงครึ่งปีแรกที่ผ่านมา มีพื้นที่ค้าปลีกประมาณ 45,950 ตารางเมตรที่เปิดให้บริการใหม่ และกว่า 44% เป็นพื้นที่ของคอมมูนิตี้มอลล์ อีกประมาณ 37% เป็นศูนย์การค้า ที่เหลือเป็นพื้นที่ค้าปลีกในอาคารสำนักงาน โดยทำเลของพื้นที่ค้าปลีกที่เปิดให้บริการใหม่ประมาณ 56% อยู่ในพื้นที่ใจกลางเมือง

ส่งผลให้พื้นที่ค้าปลีกสะสมในกรุงเทพฯช่วงครึ่งแรกปี 2566 มีประมาณ 6.75 ล้านตารางเมตร โดยในช่วง 2 – 3 ปีที่ผ่านมา มีโครงการค้าปลีกใหม่ๆ เกิดขึ้นน้อยมาก เมื่อเทียบกับช่วงก่อนหน้านี้ เพราะปัจจัยลบหลายปัจจัยที่มีผลต่อการเช่าพื้นที่ในโครงการพื้นที่ค้าปลีก อีกทั้งรูปแบบการซื้อขายสินค้าของคนไทยเปลี่ยนแปลงไปจากเดิม การซื้อ-สินค้าออนไลน์เข้ามาแทนที่ในสินค้าหลายประเภท ความถี่ และวัตถุประสงค์ในการเข้าโครงการพื้นที่ค้าปลีกจึงเปลี่ยนแปลงไป ศูนย์การค้าขนาดใหญ่หรือคอมมูนิตี้มอลล์บางโครงการจึงจำเป็นต้องมีกิจกรรมในพื้นที่ส่วนกลางต่อเนื่องเพื่อสร้างความน่าสนใจ

ส่วนพื้นที่ค้าปลีกในสถานีบริการน้ำมันกลายเป็นอีก 1 พื้นที่ที่มีการแข่งขันสูง โดยเฉพาะสถานีบริการน้ำมันที่อยู่ตามถนนเส้นทางหลักของกรุงเทพฯ และจังหวัดปริมณฑล ก่อนหน้านี้อาจจะมีเพียงร้านสะดวกซื้อที่เป็นผู้ช่าหลัก แต่สถานีบริการน้ำมันที่เปิดให้บริการใหม่ในช่วงไม่กี่ปีที่ผ่านมา และที่กำลังจะเปิดบริการในอนาคต ล้วนมีพื้นที่เช่ามากขึ้นเมื่อเทียบกับในอดีต และกลายเป็น 1 ในพื้นที่ที่สามารถเข้ามาซื้อของ ทานอาหาร ซื้อเครื่องดื่ม หรือบรกิ ารต่างๆ ได้มากกว่าการเติมน้ำเท่านั้น

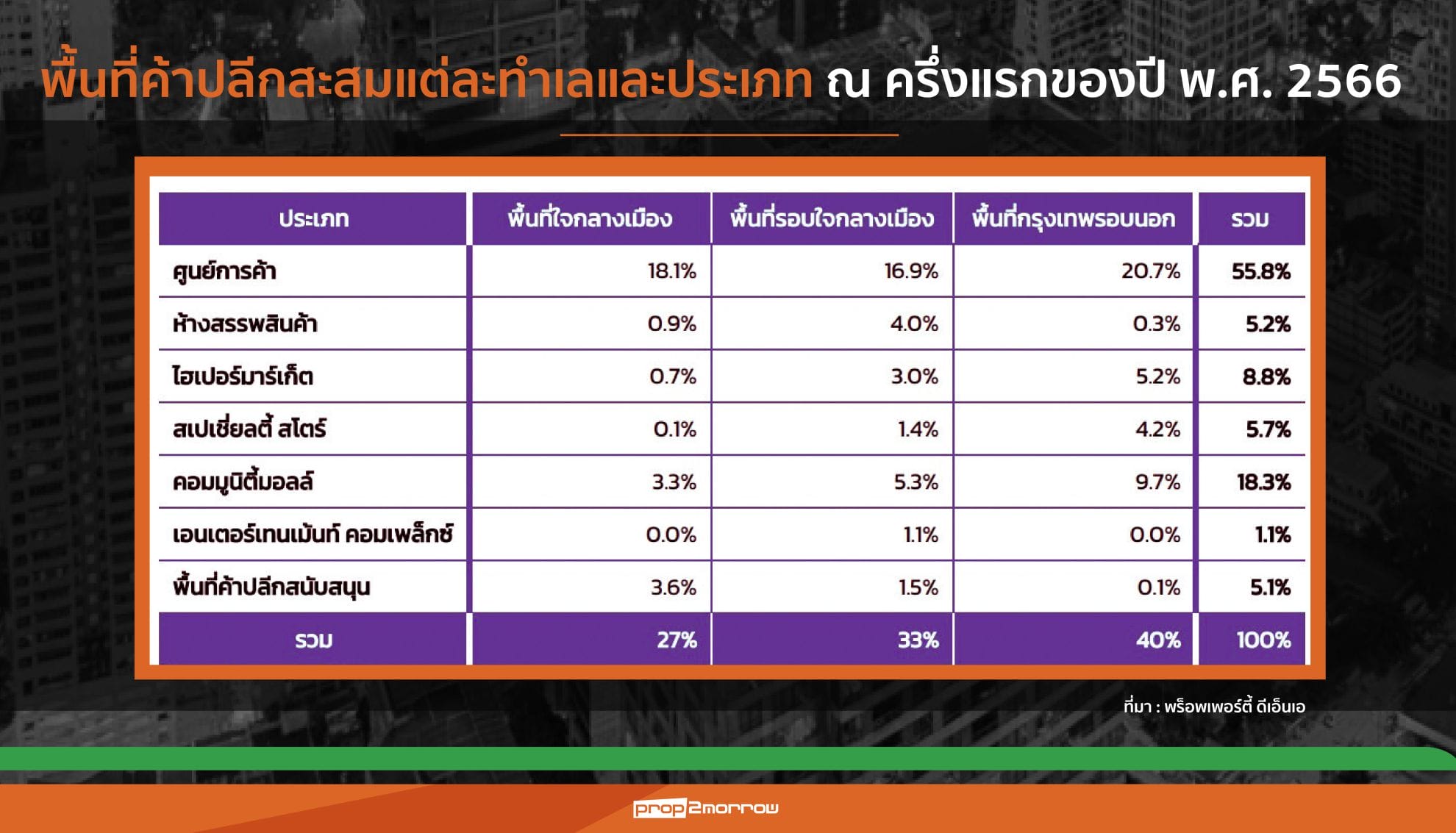

แม้ว่าศูนย์การค้าจะมีสัดส่วนของพื้นที่มากที่สุด แต่โครงการส่วนใหญ่ยังกระจุกตัวอยู่ในพื้นที่กรุงเทพฯรอบนอกเช่นเดียวกันกับโครงการค้าปลีกประเภทอื่นๆ ที่ส่วนใหญ่อยู่ในพื้นที่กรุงเทพฯรอบนอก รวมถึงคอมมูนิตี้มอลล์ ไฮเปอร์มาร์เก็ต และสเปเชี่ยลตี้ สโตร์ที่ขายสินค้าเฉพาะทาง

โดยเฉพาะพื้นที่คอมมูนิตี้มอลล์ เจ้าของโครงการต้องการพัฒนาคอมมูนิตี้มอลล์ เพื่อรองรับความต้องการของคนในพื้นที่ที่ไม่ต้องการเดินทางไกลเข้าพื้นที่เมืองชั้นใน หรือพื้นที่รอบใจกลางเมือง ส่วนไฮเปอร์มาร์เก็ต และสเปเชี่ยลตี้สโตร์นั้นเป็นรูปแบบโครงการที่ใช้พื้นที่ขนาดใหญ่ โครงการส่วนใหญ่จึงอยู่นอกพื้นที่ใจกลางเมือง

ด้านอัตราการเช่าของโครงการพื้นที่ค้าปลีกในกรุงเทพฯช่วงครึ่งปีแรก อาจจะไม่ได้แตกต่างจากช่วงไตรมาสที่ 1 ปี 2566 มากนัก แม้ว่าจะมีการเช่าพื้นที่เพิ่มขึ้นในโครงการพื้นที่ค้าปลีกต่างๆ แต่ในบางโครงการในทำเลเดียวกัน ก็ยังเห็นที่ว่างต่างๆอยู่ หรือมีพื้นที่ว่างเพิ่มขึ้น ทั้งจากการไม่มีผู้เช่า และการปรับปรุงพื้นที่เช่า หรือการปรับปรุงภายในโครงการพื้นที่ค้าปลีก โดยศูนย์การค้าหลายแห่งมีการปรับปรุงต่อเนื่องมาตั้งแต่ช่วงปี.2563 จนถึงปัจจุบัน ทั้งการปรับปรุงบางส่วน การปรับปรุงทีละชั้น และการปรับปรุงทั้งโครงการ หรือการรื้อทิ้งเพื่อสร้างใหมบนที่ดินเดิม ซึ่งมีผลต่ออัตราการเช่าเฉลี่ยในพื้นที่นั้นๆ

ส่วนไฮเปอร์มาร์เก็ตบางรายมีการปรับปรุงพื้นที่ภายในโครงการทั้งภายในและภายนอกอาคาร เพื่อเพิ่มพื้นที่เช่ามากขึ้น รวมไปถึงการปรับรูปแบบของผู้เช่าเพื่อให้เกิดความหลากหลายและน่าสนใจมากขึ้น เพื่อดึงดูดกลุ่มลูกค้าเข้ามาที่โครงการมากขึ้น ขณะที่ปัญหาด้านการเมืองอาจจะมีผลต่อการขยายตัวทางเศรษฐกิจ และอาจจะมีผลต่อการใช้จ่ายเงินของคนไทยในระยะยาว

สำหรับค่าเช่าพื้นที่ในโครงการพื้นที่ค้าปลีกแตกต่างกันไปตามทำเล และประเภทของโครงการ แม้ว่าในโครงการเดียวกัน ประเภทของผู้เช่า และทำเลที่ตั้งของพื้นที่เช่าในโครงการยังมีผลให้มีค่าเช่าที่แตกต่างกัน ค่าเช่าพื้นที่ในศูนย์การค้าขนาดใหญ่ คอมมูนตี้มอลล์ หรือไฮเปอร์มาร์เก็ตในทำเลเดียวกันก็มีอัตราค่าเช่าที่แตกต่างกันค่อนข้างมาก โดยพื้นที่ค้าปลีกที่มีขนาดเล็กจะมีอัตราค่าเช่าที่ต่ำกว่าโครงการขนาดใหญ่ และผู้เช่ารายใหญ่หรือรายที่มีชื่อเสียงจะมีอำนาจในการต่อรองค่าเช่าที่มากกว่า

ทำให้แนวโน้มของค่าเช่าปี 2566 คงไม่แตกต่างจากปีที่ผ่านมา เจ้าของโครงการพื้นที่ค้าปลีกยังคงต้องการรักษาผู้เช่าที่มีอยู่ในปัจจุบันให้อยู่กับโครงการต่อไป ความต้องการพื้นที่เช่าเริ่มกลับมามากขึ้นเป็นปัจจัยสำคัญในการผลักดันให้ค่าเช่าในปี 2566 เปลี่ยนแปลงไปเมื่อเทียบกับปี.2565 แต่ก็ต้องขึ้นอยู่กับประเภทโครงการ และทำเลด้วย