ในปี 2557-2565 จำนวนบ้านในกรุงเทพฯ และปริมณฑลขยายตัวเฉลี่ย 2.6% ต่อปี และกระจายตัวออกไปยังปริมณฑลมากขึ้น สอดคล้องตามแนวโน้มการขยายตัวของความเป็นเมือง โดยขนาดครัวเรือนเฉลี่ยเล็กลงไปตามการเป็นครอบครัวเดี่ยวมากขึ้น อย่างไรก็ดี สัดส่วนการเป็นเจ้าของที่อยู่อาศัยลดลง สะท้อนข้อจำกัดในการครอบครองที่อยู่อาศัย โดยราคาที่อยู่อาศัยปรับตัวสูงขึ้นอย่างต่อเนื่อง จากราคาที่ดิน และต้นทุนก่อสร้าง ประกอบกับหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง และอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น ยังเป็นแรงกดดันในการซื้อที่อยู่อาศัย โดยเฉพาะกลุ่มที่มีรายได้ระดับปานกลางลงมา และกลุ่มที่มีความเปราะบางทางการเงิน

ค่านิยมการเป็นเจ้าของที่อยู่อาศัย หนุนความต้องการซื้อ แต่งบไม่พอเป็นข้อจำกัด

นางกัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ จำกัด(มหาชน) หรือ SCB EIC เปิดเผยว่า จากการสำรวจของ SCB EIC ผู้ตอบแบบสอบถามส่วนใหญ่ยังนิยมการซื้อที่อยู่อาศัยมากกว่าการเช่า สะท้อนค่านิยมในการเป็นเจ้าของที่อยู่อาศัย อย่างไรก็ตาม หากพิจารณาผู้ตอบแบบสอบถามที่ยังวางแผนเช่า จะพบว่า สาเหตุหลักมาจากงบประมาณไม่พอสำหรับการซื้อ โดยส่วนใหญ่มีรายได้ต่ำกว่า 50,000 บาท/เดือน ทั้งนี้ค่าเช่าที่พักต่อเดือนเพียงพอสำหรับการผ่อนที่อยู่อาศัยระดับราคาปานกลางลงมา โดยส่วนใหญ่มองหาที่พักค่าเช่าไม่เกิน 10,000 บาท/เดือน และรองลงมา 10,001-20,000 บาท/เดือน แต่ยังขาดความพร้อมในการขยับขยายมาซื้อที่อยู่อาศัยเป็นของตนเอง ทั้งการมีเงินออมไม่มากเพียงพอสำหรับชำระค่าเงินดาวน์ รวมถึงขาดความมั่นใจทางด้านรายได้ และความสามารถในการควบคุมค่าใช้จ่ายในอนาคต

ทาวน์เฮาส์–คอนโดฯราคาปานกลาง-กลุ่มมือสอง ยังเป็นตัวเลือก

ทั้งนี้ผู้ประกอบการอาจหันมาทำการตลาด เพื่อระบายที่อยู่อาศัยเหลือขายสะสมกลุ่มทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาไม่เกิน 3 ล้านบาท ซึ่งจะช่วยเร่งให้หน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวมปรับตัวลดลง นอกจากนี้ ราคาที่อยู่อาศัยใหม่ที่ปรับตัวสูงขึ้น ประกอบกับผู้ซื้อที่อยู่อาศัยมือสองต่อรองราคากับผู้ขายได้ ส่งผลให้ราคาทาวน์เฮาส์ และคอนโดมิเนียมมือสอง ยังต่ำกว่าทาวน์เฮาส์ และคอนโดมิเนียมใหม่ค่อนข้างมาก จึงยังเป็นตัวเลือกสำหรับกลุ่มที่มีรายได้ระดับปานกลางลงมา ที่มองหาที่อยู่อาศัยหลังแรก

อย่างไรก็ตามภาครัฐอาจมีมาตรการส่งเสริมการครอบครองที่อยู่อาศัยเป็นของตนเองได้มากขึ้น เช่น สนับสนุนสินเชื่ออัตราดอกเบี้ยต่ำสำหรับกลุ่มผู้มีรายได้น้อย ตรึงอัตราดอกเบี้ยสินเชื่อสำหรับกลุ่มผู้ซื้อที่อยู่อาศัยหลังแรก ลดหย่อนภาษีสำหรับกลุ่มผู้ซื้อที่อยู่อาศัยหลังแรก นอกจากนี้ อาจผ่อนปรนข้อกำหนดของมาตรการที่กำลังดำเนินการอยู่ ทั้งมาตรการลดค่าธรรมเนียมการโอน และค่าจดจำนองสำหรับที่อยู่อาศัยระดับราคาไม่เกิน 3 ล้านบาท ที่จะสิ้นสุด ณ สิ้นปี 2566 ซึ่งอาจต่ออายุออกไป และลดค่าธรรมเนียมดังกล่าวลงได้อีก รวมถึงโครงการบ้านล้านหลัง ที่อาจขยายวงเงิน และเพดานการปล่อยสินเชื่อ ซึ่งนอกจากจะช่วยเสริมสร้างความมั่นคงด้านที่อยู่อาศัยแล้ว ยังจะช่วยกระตุ้นภาคอสังหาริมทรัพย์ให้ฟื้นตัวได้เร็วยิ่งขึ้น อีกทั้ง ยังจะส่งผลด้านบวกไปยังธุรกิจที่เกี่ยวเนื่อง เช่น รับเหมาก่อสร้างภาคเอกชน บริการตกแต่งที่อยู่อาศัย วัสดุก่อสร้าง เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ ซึ่งจะส่งผลดีต่อระบบเศรษฐกิจไทยโดยรวมตามมา

สถานการณ์การครอบครองที่อยู่อาศัยของคนไทยเป็นอย่างไร ?

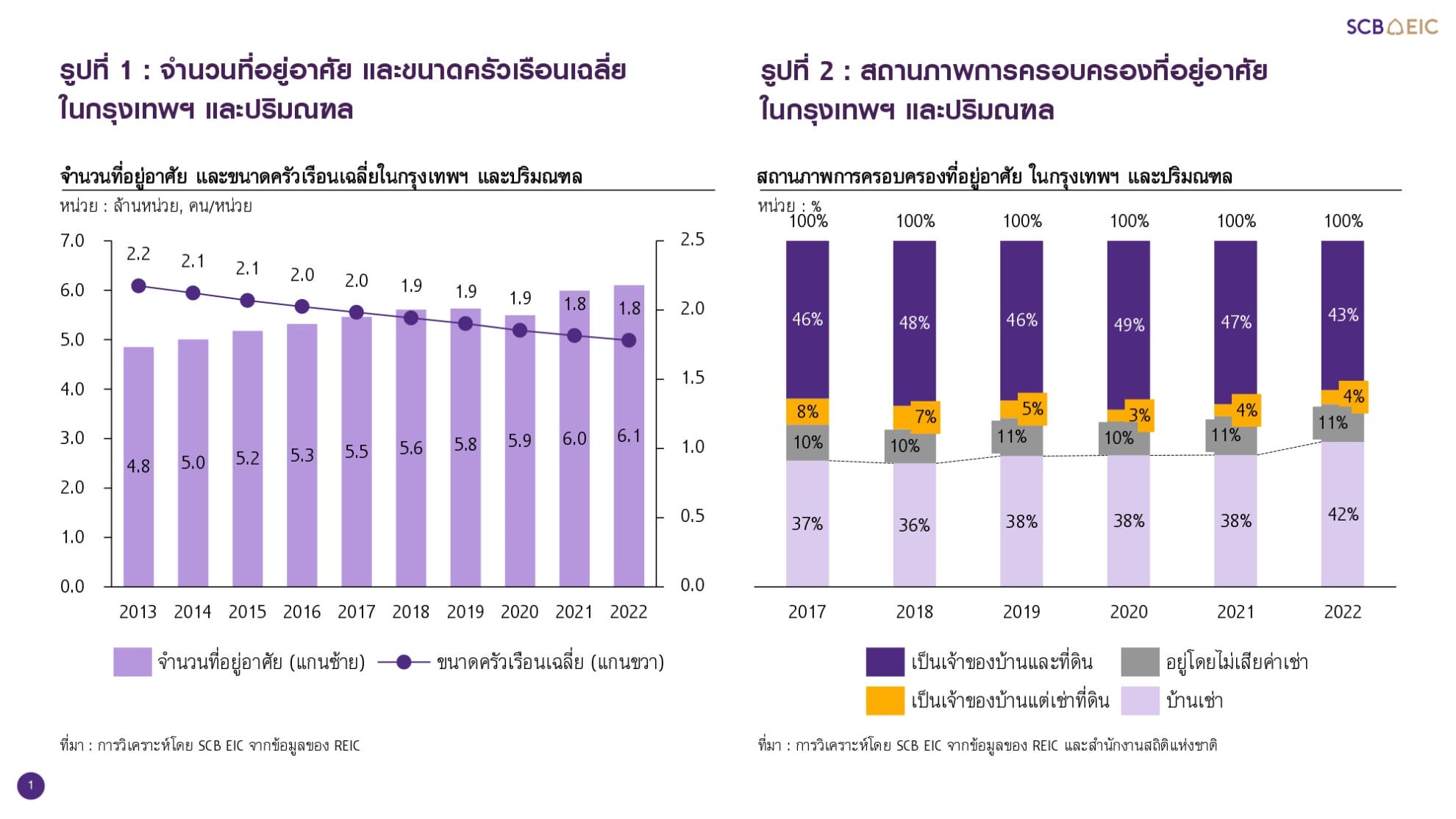

แม้ว่าจำนวนที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปรับตัวสูงขึ้น รวมถึงการเป็นครอบครัวเดี่ยว (ขนาดครัวเรือนที่เล็กลง) ที่มีมากขึ้น แต่สัดส่วนการเป็นเจ้าของที่อยู่อาศัยกลับลดลง สะท้อนข้อจำกัดในการครอบครองที่อยู่อาศัย จำนวนบ้านในกรุงเทพฯ และปริมณฑลปรับตัวสูงขึ้นอย่างต่อเนื่องจาก 4.8 ล้านหน่วย

ในปี 2556 มาสู่ 6.1 ล้านหน่วยในปี 2565 หรือมีอัตราการขยายตัวของจำนวนบ้านเฉลี่ย 2.6% ต่อปี แม้สัดส่วนหลักราว 53% ของจำนวนบ้านโดยรวมยังกระจุกตัวอยู่ในกรุงเทพฯ แต่พบว่า ปทุมธานี สมุทรปราการ และนนทบุรี เป็นจังหวัดที่มีอัตราการขยายตัวของจำนวนบ้านสูงกว่าค่าเฉลี่ยอยู่ที่ 3.3%, 3.1% และ 2.8% ต่อปี ตามลำดับ สะท้อนการขยายตัวของที่อยู่อาศัยใหม่ ที่มีการกระจายตัวออกไปยังพื้นที่ปริมณฑลมากขึ้น สอดคล้องตามแนวโน้มการขยายตัวของความเป็นเมืองมากขึ้นในระยะที่ผ่านมา

ทั้งนี้ขนาดครัวเรือนเฉลี่ยในกรุงเทพฯ และปริมณฑลเล็กลง จาก 2.2 คน/หลังในปี 2556 มาสู่ 1.8 คน/หลังในปี 2565 ไปตามแนวโน้มการเป็นครอบครัวเดี่ยวมากขึ้นของครัวเรือนไทย อย่างไรก็ดี หากพิจารณาสัดส่วนการเป็นเจ้าของที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลกลับพบว่ามีแนวโน้มลดลง โดยในปี 2565 สัดส่วนการเป็นเจ้าของที่อยู่อาศัยในกรุงเทพฯและปริมณฑลอยู่ที่ 43% ลดลงอย่างต่อเนื่องจากปี 2564 ขณะที่สัดส่วนการเช่าที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลกลับเพิ่มสูงขึ้นมาอยู่ที่ 42% จากที่ในอดีตอยู่ที่ระดับ 36%-38% สะท้อนข้อจำกัดของประชากรในการครอบครองที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมากขึ้น

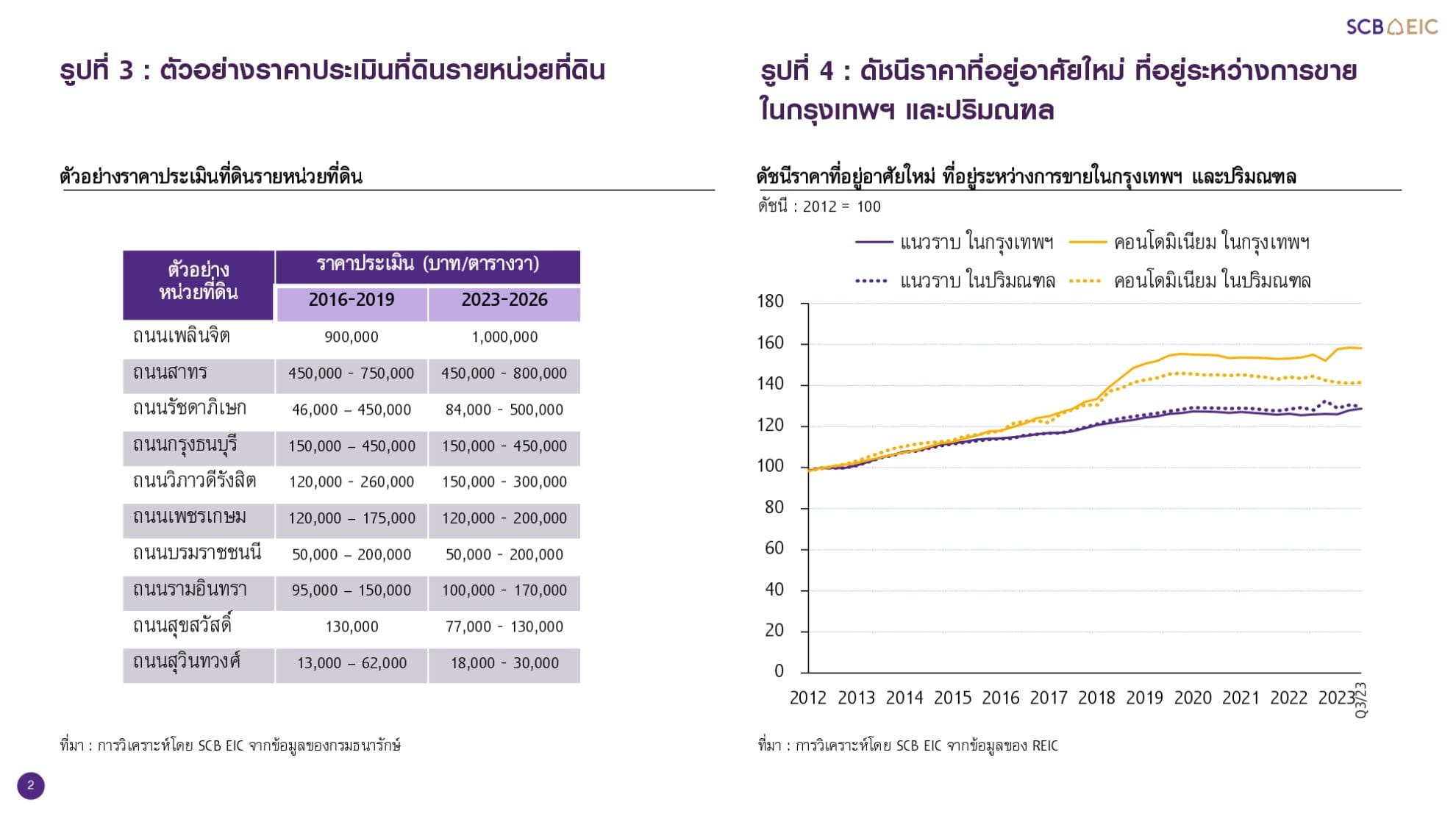

ราคาที่อยู่อาศัยปรับตัวสูงขึ้นอย่างต่อเนื่อง จากราคาที่ดิน และต้นทุนก่อสร้าง ประกอบกับหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง และอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น ยังเป็นแรงกดดันในการซื้อที่อยู่อาศัย โดยเฉพาะในเขตเมือง ราคาที่อยู่อาศัยใหม่ ที่อยู่ระหว่างการขายในกรุงเทพฯ และปริมณฑลปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ทั้งที่อยู่อาศัยแนวราบ และคอนโดมิเนียม โดยปัจจัยหลักมาจากการปรับตัวสูงขึ้นของราคาที่ดิน ทั้งกรุงเทพฯ ชั้นใน และชั้นกลาง ที่พบว่าการหาขนาดที่ดินผืนใหญ่เพื่อพัฒนาโครงการที่อยู่อาศัยเป็นไปได้ยากขึ้น อีกทั้ง ราคาที่ดินในกรุงเทพฯ ชั้นนอก และปริมณฑลก็ปรับตัวสูงขึ้นเช่นกัน โดยเป็นผลมาจากการขยายตัวของโครงสร้างพื้นฐานด้านการคมนาคม เช่น ทางด่วน รถไฟฟ้า ที่ทำให้เกิดการขยายตัวของความเป็นเมืองตามมา สอดคล้องตามราคาประเมินที่ดินรายหน่วยที่ดิน รอบบัญชีปี 2566-2569 ในหลายพื้นที่ ซึ่งปรับตัวสูงขึ้นมากกว่า 10% เมื่อเทียบกับราคาประเมินในปี 2559-2562 นับเป็นข้อจำกัดในการครอบครองที่อยู่อาศัย โดยเฉพาะในเขตเมือง รวมถึงต้นทุนก่อสร้าง โดยเฉพาะวัสดุก่อสร้าง และแรงงานก็ยังอยู่ในระดับสูง โดยผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยมีการผลักต้นทุนที่ปรับตัวสูงขึ้นบางส่วนไปยังผู้ซื้อผ่านการปรับขึ้นราคาที่อยู่อาศัย จึงส่งผลให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้นตามไปด้วย

เมื่อพิจารณาการปรับตัวเพิ่มขึ้นของดัชนีราคาที่อยู่อาศัยใหม่ ที่อยู่ระหว่างการขายในกรุงเทพฯ และปริมณฑล พบว่าราคาที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลปรับตัวสูงขึ้นในอัตราที่ใกล้เคียงกัน โดยมีอัตราการขยายตัวเฉลี่ยตั้งแต่ปี 2556-2566 อยู่ที่ราว 2.3% ต่อปี ซึ่งเป็นผลมาจากข้อจำกัดในการหาที่ดินผืนใหญ่เพื่อพัฒนาโครงการที่อยู่อาศัยแนวราบในกรุงเทพฯ ที่เป็นไปได้ยากขึ้น ซึ่งนำมาสู่ความนิยมในการขยายการพัฒนาโครงการที่อยู่อาศัยแนวราบในปริมณฑลมากขึ้น โดยเฉพาะโครงการที่อยู่อาศัยระดับราคาปานกลางขึ้นไป ถึงระดับ Luxury ส่งผลให้ราคาที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลปรับตัวสูงขึ้นในอัตราที่ไม่แตกต่างกันมากนัก

ขณะที่เมื่อพิจารณาการปรับตัวเพิ่มขึ้นของราคาคอนโดมิเนียม จะพบว่า ราคาคอนโดมิเนียมในปริมณฑลปรับตัวเพิ่มขึ้นในอัตราที่ต่ำกว่าคอนโดมิเนียมในกรุงเทพฯ โดยราคาคอนโดมิเนียมในกรุงเทพฯ และปริมณฑลมีอัตราการขยายตัวเฉลี่ยตั้งแต่ปี 2556-2566 อยู่ที่ 4.3% และ 3.2% ต่อปีตามลำดับ ซึ่งเป็นผลมาจากการที่ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยยังสามารถหาที่ดินในกรุงเทพฯ เพื่อพัฒนาโครงการคอนโดมิเนียมได้ โดยเฉพาะในกรุงเทพฯ ชั้นกลาง และชั้นนอก ความคึกคักของการพัฒนาโครงการคอนโดมิเนียมในกรุงเทพฯ ที่มากกว่าในปริมณฑล ส่งผลให้ราคาคอนโดมิเนียมในปริมณฑลยังปรับตัวสูงขึ้นในอัตราที่ต่ำกว่าราคาคอนโดมิเนียมในกรุงเทพฯ

นอกจากนี้ หนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง โดยสัดส่วนหนี้ครัวเรือนไทยต่อ GDP ณ ไตรมาสที่ 2 ของปี 2566 อยู่ที่ 90.7% สะท้อนภาวะครัวเรือนไทยที่ยังเผชิญปัญหารายได้ไม่พอกับค่าใช้จ่าย และเป็นข้อจำกัดในการเข้าถึงสินเชื่อที่อยู่อาศัย ประกอบกับอัตราดอกเบี้ยนโยบายที่ปรับตัวสูงขึ้นสู่ Terminal rate ที่ 2.5% ในไตรมาส 3 ของปี 2566 ที่ส่งผลให้อัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยปรับตัวสูงขึ้นตาม ยังเป็นแรงกดดันในการซื้อที่อยู่อาศัย โดยส่งผลให้ผู้ที่ต้องการซื้อที่อยู่อาศัยบางส่วนเลื่อนการซื้อที่อยู่อาศัยออกไป โดยเฉพาะกลุ่มที่มีรายได้ระดับปานกลางลงมา และกลุ่มที่มีความเปราะบางทางการเงิน กดดันการฟื้นตัวของตลาดที่อยู่อาศัยให้เป็นไปอย่างค่อยเป็นค่อยไป

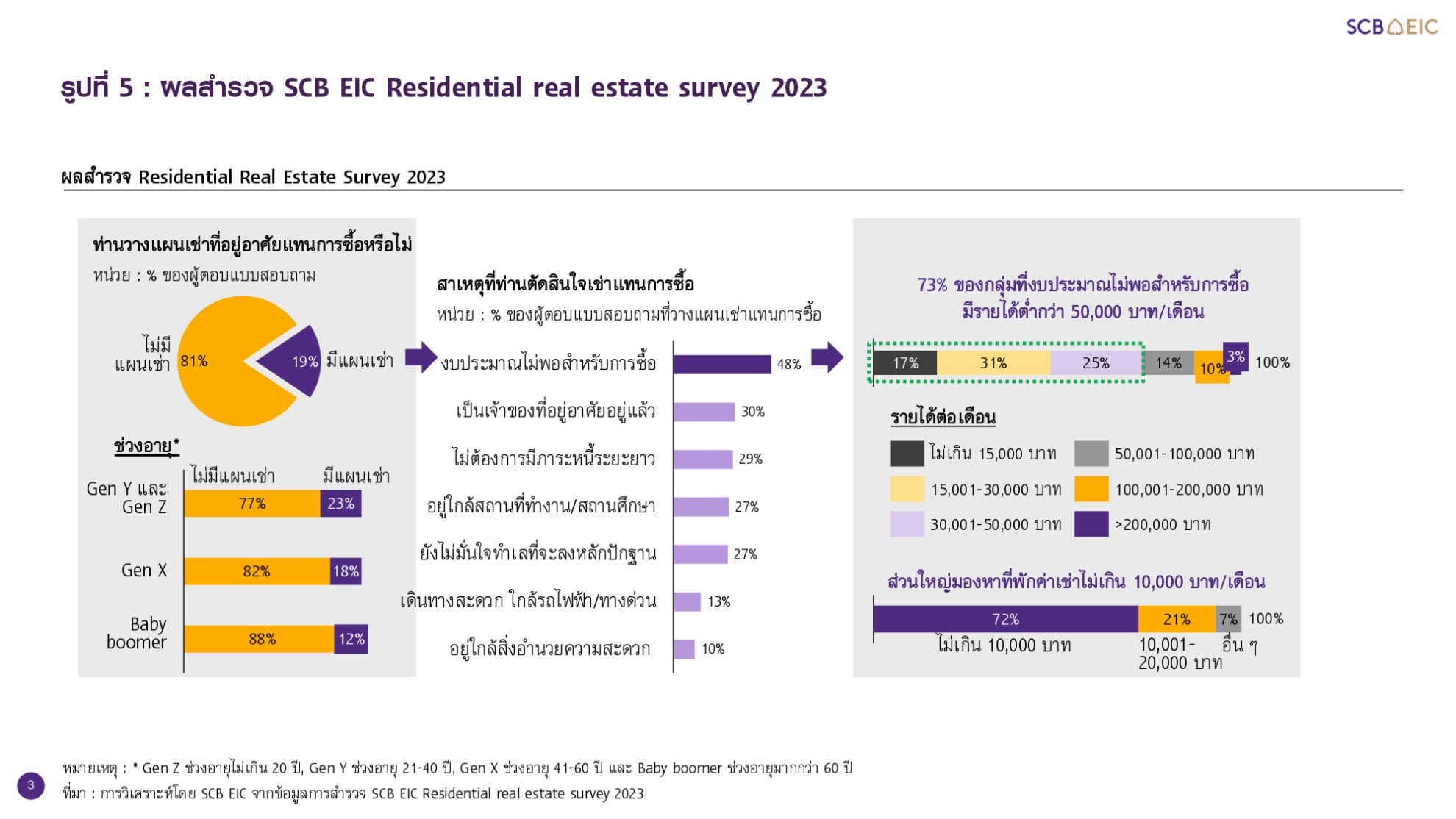

ผลสำรวจ SCB EIC พบว่า ค่านิยมในการเป็นเจ้าของที่อยู่อาศัย ยังหนุนความต้องการซื้อที่อยู่อาศัยเป็นของตนเอง แต่งบประมาณที่ไม่เพียงพอสำหรับการซื้อที่อยู่อาศัยยังเป็นข้อจำกัดให้เลือกเช่าที่อยู่อาศัยแทนการซื้อ โดยเฉพาะกลุ่มที่มีรายได้ระดับปานกลางลงมา ผลสำรวจ SCB EIC Residential real estate survey 2023 ในเดือนมีนาคม 2566 จากผู้ตอบแบบสำรวจทั่วประเทศจำนวน 1,479 คน พบว่า ผู้ตอบแบบสอบถามส่วนใหญ่ 81% ยังนิยมการซื้อที่อยู่อาศัยมากกว่าการเช่า สะท้อนว่าค่านิยมในการเป็นเจ้าของที่อยู่อาศัยซึ่งเป็นสินทรัพย์มูลค่าสูง ยังหนุนให้ผู้คนนิยมซื้อที่อยู่อาศัยเป็นของตนเอง

อย่างไรก็ตาม หากพิจารณาผู้ตอบแบบสอบถามอีก 19% ที่ยังวางแผนเช่าที่อยู่อาศัยแทนการซื้อ จะพบว่า สาเหตุหลักในการวางแฝนเช่าที่อยู่อาศัยมาจากงบประมาณ ที่ไม่เพียงพอสำหรับการซื้อ โดยส่วนใหญ่ 73% ของกลุ่มที่งบประมาณไม่พอสำหรับการซื้อ มีรายได้ต่ำกว่า 50,000 บาท/เดือน หรือเป็นกลุ่มที่มีรายได้ระดับปานกลางลงมา สะท้อนความต้องการในตลาดเช่าที่อยู่อาศัยในภาวะเศรษฐกิจที่กำลังอยู่ระหว่างการฟื้นตัว ท่ามกลางความท้าทายต่าง ๆ ทั้งราคาที่อยู่อาศัยที่ปรับตัวสูงขึ้น ภาระหนี้ครัวเรือน รวมถึงอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น ซึ่งยังเป็นข้อจำกัดในการซื้อที่อยู่อาศัย โดยเฉพาะกลุ่มที่มีรายได้ระดับปานกลางลงมา และกลุ่มที่มีความเปราะบางทางการเงิน

นอกจากนี้ Gen Y และ Gen Z มีแผนเช่าที่อยู่อาศัยมากกว่าช่วงอายุอื่นๆ โดยเมื่อพิจารณาผลสำรวจแยกตามกลุ่มช่วงอายุ พบว่า 23% ของกลุ่ม Gen Y และ Gen Z มีแผนเช่าที่อยู่อาศัย ซึ่งเป็นสัดส่วนที่มากกว่า Gen X และ Baby boomer ซึ่งมีแผนเช่าที่อยู่อาศัยที่ 18% และ 12% ตามลำดับ โดยความนิยมของกลุ่ม Gen Y และ Gen Z ที่มีแผนเช่าที่อยู่อาศัยมากกว่าช่วงอายุอื่น ๆ นี้ มาจากเหตุผลต่าง ๆ เช่น ยังไม่พร้อมซื้อที่อยู่อาศัยจากข้อจำกัดด้านสถานภาพทางการเงิน ต้องย้ายที่อยู่อาศัยตามที่ทำงานใหม่ ยังไม่ตัดสินใจลงหลักปักฐานทำเลใดทำเลหนึ่งอย่างแน่ชัด รวมถึงการมีทัศนคติที่ไม่ได้ต้องการครอบครองที่อยู่อาศัยเป็นของตนเอง

แม้ว่าความสามารถในการจ่ายค่าเช่าที่พักต่อเดือนเพียงพอสำหรับการผ่อนชำระที่อยู่อาศัยระดับราคาปานกลางลงมา แต่ผู้เช่าที่อยู่อาศัย ยังขาดความพร้อมทางด้านการเงินในการขยับขยายมาซื้อที่อยู่อาศัยเป็นของตนเอง ทั้งนี้ผู้ตอบแบบสอบถามที่เช่าที่อยู่อาศัยแทนการซื้อส่วนใหญ่ 72% มองหาที่พักที่มีค่าเช่าไม่เกิน 10,000 บาท/เดือน และรองลงมา 21% มองหาที่พักค่าเช่า 10,001-20,000 บาท/เดือน แม้ระดับค่าเช่าที่พักต่อเดือนดังกล่าวจะเพียงพอสำหรับการผ่อนชำระที่อยู่อาศัยระดับราคาปานกลางลงมาได้ แต่ผู้ตอบแบบสอบถามที่เช่าที่อยู่อาศัยแทนการซื้อส่วนใหญ่ 52% ระบุว่า ปัจจัยสำคัญที่สุดที่จะทำให้ขยับขยายมาซื้อที่อยู่อาศัยเป็นของตนเอง ได้แก่ ความพร้อมทางด้านการเงิน ขณะที่ปัจจัยด้านอื่น ๆ อย่างการลงหลักปักฐาน การเตรียมเกษียณ และการแต่งงานหรือมีบุตร ยังเป็นปัจจัยที่มีความสำคัญน้อยกว่าความพร้อมทางด้านการเงิน สะท้อนว่าการตัดสินใจซื้อที่อยู่อาศัย ซึ่งก่อให้เกิดภาระหนี้มูลค่าสูงและเป็นการผ่อนชำระในระยะยาว ยังต้องอาศัยความเชื่อมั่นในด้านความพร้อมทางด้านการเงิน โดยเฉพาะการมีเงินออมมากเพียงพอสำหรับชำระค่าเงินดาวน์สำหรับการซื้อที่อยู่อาศัย อีกทั้ง ความมั่นใจทางด้านรายได้ที่จะเพิ่มขึ้น และความสามารถในการควบคุมค่าใช้จ่ายในอนาคต ให้สามารถมีสภาพคล่องเพียงพอที่จะสามารถผ่อนชำระที่อยู่อาศัยในระยะยาวได้ ก็ยังมีผลต่อการตัดสินใจซื้อที่อยู่อาศัยอีกด้วย

– ข้อมูลจากสำนักงานสถิติแห่งชาติ ระบุว่า ครัวเรือนไทยที่มีรายได้ต่ำกว่า 50,000 บาท/เดือน ในปี 2564 คิดเป็นสัดส่วนใหญ่ 89% ของจำนวนครัวเรือนไทยโดยรวม ขณะที่สัดส่วนค่าใช้จ่ายต่อรายได้ของครัวเรือนไทยโดยเฉลี่ยอยู่ที่ 79% ปรับตัวสูงขึ้นขึ้นจากปี 2013 ซึ่งมีสัดส่วนอยู่ที่ 76%

-ค่าใช้จ่ายต่อรายได้ของครัวเรือนไทยที่อยู่ในระดับสูงดังกล่าว กดดันให้ระดับการออมของครัวเรือนไทยยังอยู่ในระดับต่ำ โดยเฉพาะกลุ่มที่มีรายได้ระดับปานกลางลงมา

และกลุ่มที่มีความเปราะบางทางการเงิน ซึ่งเป็นข้อจำกัดในการซื้อที่อยู่อาศัยตามมา

ที่อยู่อาศัยกลุ่มไหน ที่ตอบโจทย์กลุ่มกำลังซื้อระดับปานกลางลงมา ?

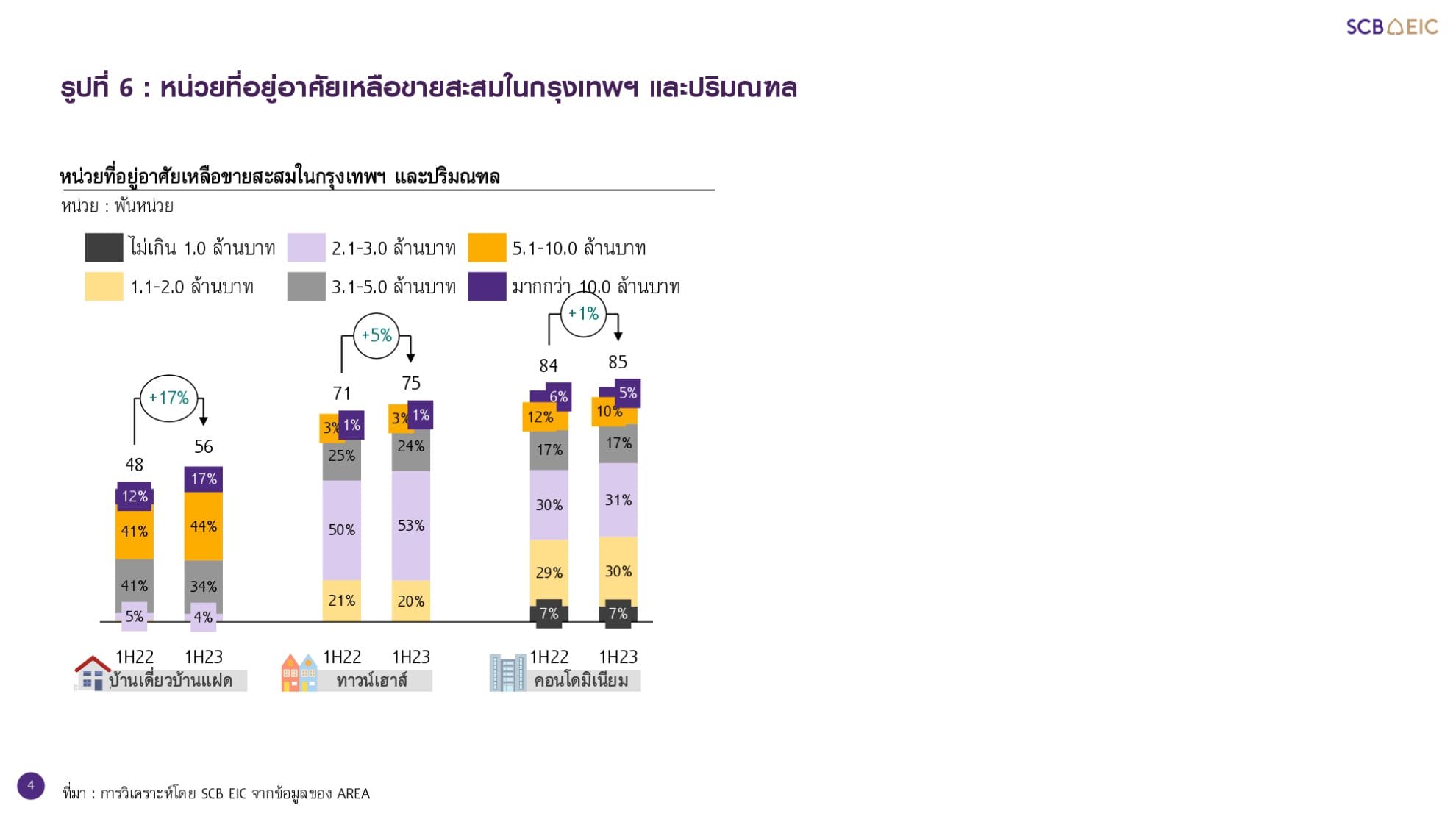

ทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาปานกลางลงมา ยังเป็นตัวเลือกที่สำคัญสำหรับกลุ่มที่มีรายได้ระดับปานกลางลงมา หน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวมในช่วงครึ่งแรกของปี 2566 ปรับตัวเพิ่มขึ้นเมื่อเทียบกับในช่วงเดียวกันของปี 2565 ทั้งนี้หน่วยที่อยู่อาศัยเหลือขายสะสมของบ้านเดี่ยวบ้านแฝดปรับตัวเพิ่มขึ้นแตะระดับ 56,085 หน่วย (+17%YOY) โดยส่วนใหญ่เป็นการเพิ่มขึ้นของกลุ่มบ้านเดี่ยวบ้านแฝดระดับราคา 5.1-10.0 ล้านบาท สำหรับหน่วยที่อยู่อาศัยเหลือขายสะสมของทาวน์เฮาส์ก็ปรับตัวเพิ่มขึ้นเช่นกัน โดยแตะระดับ 75,049 หน่วย (+5%YOY) ซึ่งส่วนใหญ่เป็นการเพิ่มขึ้นของกลุ่มทาวน์เฮาส์ระดับราคาปานกลาง 2.1-3.0 ล้านบาท ขึ้นมาอีก 3,588 หน่วย

ในส่วนของหน่วยที่อยู่อาศัยเหลือขายสะสมของคอนโดมิเนียมนั้นปรับตัวเพิ่มขึ้นเล็กน้อย (+1%YOY) โดยมาจากการปรับตัวเพิ่มขึ้นของกลุ่มคอนโดมิเนียมระดับราคาปานกลาง 1.1-3.0 ล้านบาท ที่เพิ่มขึ้นมาอีก 2,755 หน่วย ทั้งนี้คอนโดมิเนียมยังได้รับการตอบรับที่ดีจากผู้ซื้อที่อยู่อาศัย ท่ามกลางการเปิดตัวโครงการคอนโดมิเนียมใหม่ออกมาจำนวนมาก โดยเฉพาะคอนโดมิเนียมระดับราคาปานกลางลงมาไม่เกิน 3 ล้านบาท ประกอบกับผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยยังมีการจัดโปรโมชันระบายสต๊อกโครงการคอนโดมิเนียมที่เปิดตัวออกมาก่อนหน้านี้อย่างต่อเนื่อง อย่างไรก็ดี ยังต้องจับตาในระยะต่อไป หากการซื้อคอนโดมิเนียมระดับราคาปานกลางลงมาไม่ผ่านการอนุมัติสินเชื่อจำนวนมาก ก็จะไม่สามารถโอนกรรมสิทธิ์ได้ และจะส่งผลให้หน่วยเหลือขายสะสมของคอนโดมิเนียมเพิ่มขึ้นมากอย่างมีนัยสำคัญ

SCB EIC มองว่า ทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาปานกลางลงมา ไม่เกิน 3 ล้านบาท ยังเป็นตัวเลือกที่สำคัญสำหรับกลุ่มที่มีรายได้ระดับปานกลางลงมา ที่มองหาที่อยู่อาศัยหลังแรก ซึ่งเป็นกลุ่ม Real demand ที่สำคัญ โดยหน่วยที่อยู่อาศัยเหลือขายสะสมของทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาไม่เกิน 3 ล้านบาท คิดเป็นสัดส่วน 52% ของจำนวนหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวม ดังนั้น ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยอาจหันมาทำการตลาดกระตุ้นการซื้อ เพื่อระบายที่อยู่อาศัยเหลือขายสะสมกลุ่มดังกล่าว ซึ่งจะมีส่วนสำคัญในการช่วยเร่งให้หน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวมในตลาดปรับตัวลดลง

นอกจากนี้ ทาวน์เฮาส์ และคอนโดมิเนียมมือสองยังเป็นตัวเลือกที่น่าสนใจสำหรับกลุ่มที่มีรายได้ระดับปานกลางลงมา ในยุคที่ราคาที่อยู่อาศัยใหม่มีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองในกรุงเทพฯ และปริมณฑลในปี 2565 ขยายตัวแตะระดับ 95,471 หน่วย (+37%YOY) โดยเป็นการขยายตัวของหน่วยโอนกรรมสิทธิ์ ทั้งที่อยู่อาศัยแนวราบ และคอนโดมิเนียม สะท้อนความนิยมที่อยู่อาศัยมือสองในระยะที่ผ่านมา อีกทั้งหน่วยโอนกรรมสิทธิ์คอนโดมิเนียมมือสองยังสามารถขยายตัวได้อย่างต่อเนื่องในช่วง 7 เดือนแรกของปี 2566 มาอยู่ที่18,832 หน่วย (+9%YOY) แม้หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบมือสองจะหดตัวลง -7%YOY ในช่วง 7 เดือนแรกของปี 2566 จากฐานที่สูงในปีก่อนหน้า แต่ก็ยังเป็นการหดตัวในอัตราที่ต่ำกว่าการหดตัวของจำนวนหน่วยโอนกรรมสิทธิ์ ที่อยู่อาศัยแนวราบใหม่ ที่หดตัวลง -10%YOY

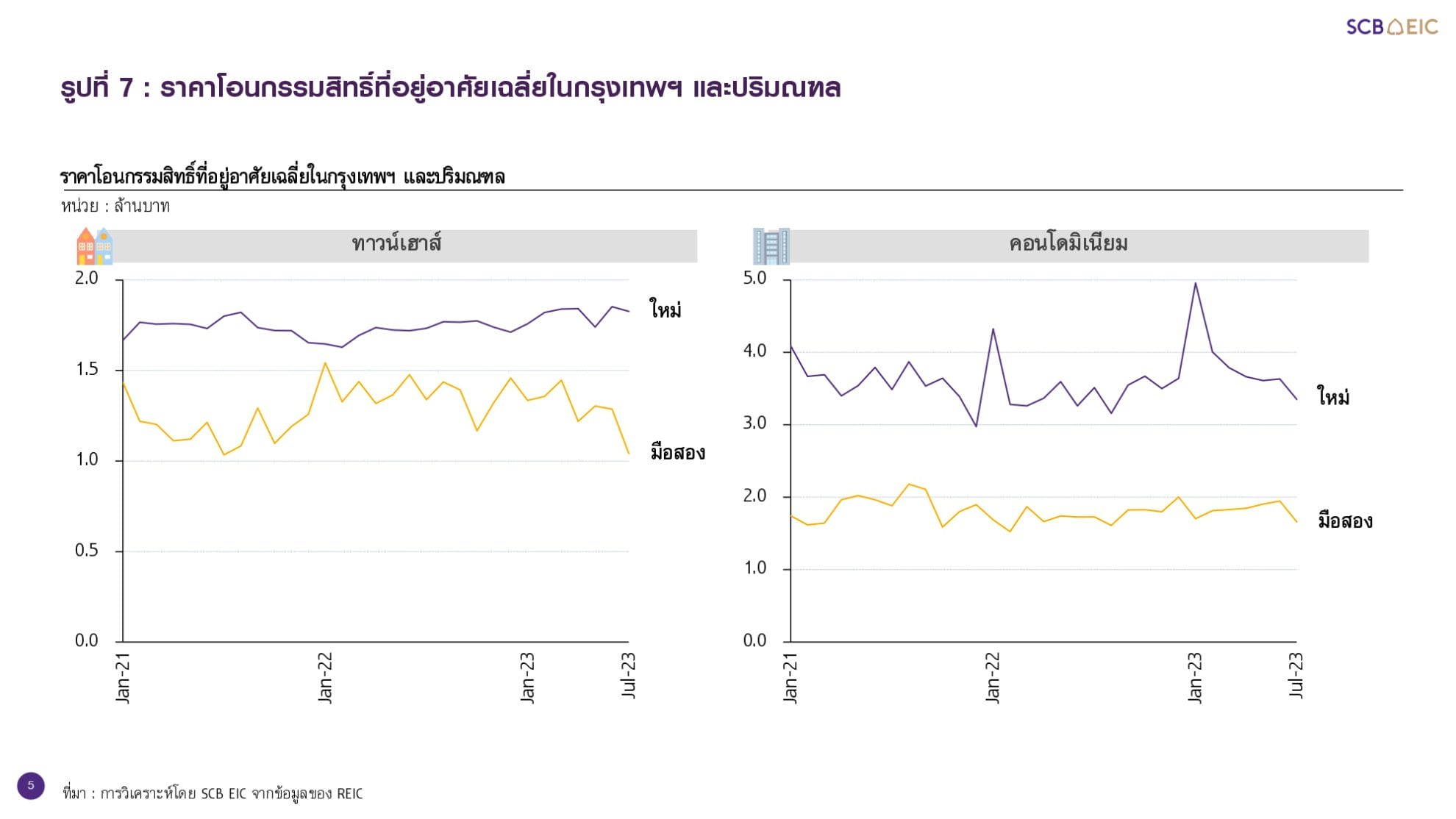

SCB EIC มองว่า ราคาที่อยู่อาศัยใหม่ที่ปรับตัวสูงขึ้นไปตามต้นทุนต่าง ๆ อย่างต่อเนื่อง ทั้งราคาที่ดิน และต้นทุนก่อสร้าง ประกอบกับการที่ผู้ซื้อที่อยู่อาศัยมือสองสามารถต่อรองราคากับผู้ขายได้ ส่งผลให้ราคาที่อยู่อาศัยมือสองยังต่ำกว่าราคาที่อยู่อาศัยใหม่ค่อนข้างมาก โดยในช่วงปี 2564-2566 ที่ผ่านมา พบว่า ราคาโอนกรรมสิทธิ์ทาวน์เฮาส์มือสองในกรุงเทพฯและปริมณฑลเฉลี่ย ยังต่ำกว่าทาวน์เฮาส์ใหม่อยู่ที่ราว 1.2-1.4 ล้านบาท รวมถึงราคาโอนกรรมสิทธิ์คอนโดมิเนียมมือสองเฉลี่ย ยังต่ำกว่าคอนโดมิเนียมใหม่อยู่ที่ราว 1.7-2.0 ล้านบาท ซึ่งถือว่าเป็นส่วนต่างราคาที่ค่อนข้างมาก จึงกล่าวได้ว่าทาวน์เฮาส์ และคอนโดมิเนียม มือสองยังมีข้อได้เปรียบด้านราคา และยังเป็นตัวเลือกที่น่าสนใจสำหรับกลุ่มที่มีรายได้ระดับปานกลางลงมา ในยุคที่ราคาที่อยู่อาศัยใหม่มีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง นอกจากนี้ การหาขนาดที่ดินผืนใหญ่เพื่อพัฒนาโครงการที่อยู่อาศัยเป็นไปได้ยากขึ้น โดยเฉพาะในกรุงเทพฯ ชั้นใน และชั้นกลาง ส่งผลให้ที่อยู่อาศัยมือสอง ที่อยู่ในทำเลดังกล่าว ซึ่งมีราคาต่ำกว่าที่อยู่อาศัยใหม่ในทำเลเดียวกัน โดยเฉพาะที่อยู่อาศัยแนวราบ กลายมาเป็นทางเลือกสำหรับผู้ซื้อที่อยู่อาศัยอีกด้วย

ผู้ประกอบการควรปรับกลยุทธ์เจาะกลุ่มที่มีรายได้ระดับปานกลางลงมาอย่างไร ?

ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยอาจหันมาระบายที่อยู่อาศัยเหลือขายสะสมของทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาปานกลางลงมา ในรูปแบบการจัดโปรโมชันที่สอดคล้องกับผู้ซื้อกลุ่มเป้าหมาย รวมถึงเปิดตัวโครงการที่อยู่อาศัยใหม่กลุ่มดังกล่าวอย่างระมัดระวัง จากการที่ทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาปานกลางลงมาไม่เกิน 3 ล้านบาท ยังเป็นตัวเลือกที่สำคัญสำหรับกลุ่มที่มีรายได้ระดับปานกลางลงมา ที่มองหาที่อยู่อาศัยหลังแรก ดังนั้น ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยอาจหันมาทำการตลาดกระตุ้นการซื้อเพื่อระบายที่อยู่อาศัยเหลือขายสะสมกลุ่มทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาไม่เกิน 3.0 ล้านบาทได้ ซึ่งจะมีส่วนสำคัญในการช่วยเร่งให้หน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวมในตลาดปรับตัวลดลง และกระตุ้นภาคอสังหาริมทรัพย์ให้สามารถฟื้นตัวได้เร็วขึ้น ในรูปแบบการจัดโปรโมชันที่สอดคล้องกับผู้ซื้อกลุ่มเป้าหมาย ที่ยังมีข้อจำกัดด้านความพร้อมทางด้านการเงิน อย่างการจัดโปรโมชันมอบส่วนลดเงินสดแทนการมอบของแถมต่างๆ การขยายระยะเวลาการชำระค่าเงินดาวน์ และการลดยอดการชำระค่าเงินดาวน์ต่องวด รวมถึงการสร้างความร่วมมือกับสถาบันการเงินในการออกโปรแกรมสินเชื่อในรูปแบบต่าง ๆ เช่น สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำ หรือตรึงอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัย ในระยะที่อัตราดอกเบี้ยปรับตัวสูงขึ้น นอกจากนี้ การทำการตลาดจูงใจด้านความคุ้มค่าสำหรับผู้ที่กำลังเช่าที่อยู่อาศัย ให้หันมาซื้อเป็นของตนเองแทน ก็อาจกระตุ้นดีมานด์การซื้อที่อยู่อาศัยจากผู้ที่กำลังเช่าที่อยู่อาศัยได้เช่นกัน

ทั้งนี้ SCB EIC มองว่า การเปิดตัวโครงการที่อยู่อาศัยใหม่กลุ่มทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาปานกลางลงมา โดยการนำเสนอความคุ้มค่า ทั้งระดับราคาที่สามารถเข้าถึงได้ และพื้นที่ใช้สอยที่ตอบโจทย์การอยู่อาศัยได้อย่างครบครันอาจไม่เพียงพอ ในปัจจุบันที่ทำเลที่ตั้งกลับมาเป็นปัจจัยสำคัญที่ผู้ซื้อที่อยู่อาศัยนำมาพิจารณาในการตัดสินใจซื้อที่อยู่อาศัยมากขึ้น จากการที่ผู้คนกลับมาใช้ชีวิตอย่างปกติหลังการแพร่ระบาดของ COVID-19 ทั้งการทำงานที่ออฟฟิศ และการเดินทางออกไปยังสถานที่ต่าง ๆ ส่งผลให้โครงการที่อยู่อาศัยใหม่จำเป็นต้องมีทำเลที่ตั้งที่อยู่ไม่ไกลจากเส้นทางสายหลักมากนัก หรือมีการคมนาคมเชื่อมต่อเส้นทางสายหลักที่สะดวกสบาย

อย่างไรก็ดี ความท้าทายในการพัฒนาโครงการที่อยู่อาศัยกลุ่มทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาปานกลางลงมาอยู่ที่การควบคุมต้นทุน เนื่องจากเป็นกลุ่มโครงการที่มีอัตรากำไรต่ำกว่าโครงการที่อยู่อาศัยระดับราคาปานกลางขึ้นไป ท่ามกลางสถานการณ์ที่ราคาที่ดินในกรุงเทพฯ ชั้นนอก และปริมณฑลปรับตัวสูงขึ้น โดยเป็นผลมาจากการขยายตัวของโครงสร้างพื้นฐานด้านการคมนาคม ทำให้ราคาที่ดินในทำเลที่ตั้งที่อยู่ไม่ไกลจากเส้นทางสายหลักมากนัก หรือมีการคมนาคมเชื่อมต่อเส้นทางสายหลักที่สะดวกสบายปรับตัวสูงขึ้นตามไปด้วย รวมถึงต้นทุนก่อสร้าง โดยเฉพาะวัสดุก่อสร้าง และแรงงาน ก็ยังอยู่ในระดับสูงเช่นกัน ขณะที่ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยกลุ่มทาวน์เฮาส์ และคอนโดมิเนียมระดับราคาปานกลางลงมาอาจผลักต้นทุนก่อสร้างบางส่วนไปยังผู้ซื้อกลุ่มเป้าหมาย ผ่านการปรับขึ้นราคาที่อยู่อาศัยได้น้อยกว่าโครงการที่อยู่อาศัยระดับราคาปานกลางขึ้นไป ส่งผลให้การเปิดตัวโครงการที่อยู่อาศัยใหม่กลุ่มดังกล่าว ยังต้องเป็นไปอย่างระมัดระวัง

นอกจากนี้ ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยต้องพิจารณาแนวโน้มความนิยมของผู้ซื้อที่อยู่อาศัยกลุ่มต่างๆ ที่อาจส่งผลให้ความต้องการที่อยู่อาศัยหลังแรกเปลี่ยนแปลงไป เช่น ผู้ประกอบการต้องพิจารณาแนวโน้มความนิยมของกลุ่ม Gen Y และ Gen Z ที่หันมานิยมเช่าที่อยู่อาศัยแทนการซื้อมากขึ้น โดยนอกจากกลุ่มที่มีข้อจำกัดด้านสถานภาพทางการเงินแล้ว ยังมีกลุ่ม Gen Y และ Gen Z บางส่วนที่มีความพร้อมทางด้านการเงิน แต่มีทัศนคติที่ไม่ได้ต้องการครอบครองที่อยู่อาศัยเป็นของตนเอง จากเหตุผลต่าง ๆ เช่น ไม่ต้องการลงหลักปักฐานทำเลใดทำเลหนึ่งอย่างแน่ชัด ไม่ต้องการมีภาระค่าใช้จ่ายในการดูแลรักษาที่อยู่อาศัยในระยะยาว แนวโน้มความนิยมเช่าที่อยู่อาศัยของกลุ่ม Gen Y และ Gen Z นี้ อาจส่งผลกระทบให้ความต้องการที่อยู่อาศัยหลังแรกมีแนวโน้มเปลี่ยนแปลงไป และเป็นแรงกดดันให้ผู้ประกอบการต้องปรับกลยุทธ์การเปิดตัวโครงการที่อยู่อาศัยใหม่ ไปจนถึงปรับรูปแบบการประกอบธุรกิจให้สอดคล้องตามความนิยมของผู้ซื้อที่อยู่อาศัยที่เปลี่ยนแปลงไปอีกด้วย

ภาครัฐจะช่วยสนับสนุนการครอบครองที่อยู่อาศัยของคนไทยได้อย่างไร ?

ภาครัฐอาจพิจารณามาตรการ เพื่อส่งเสริมความสามารถในการครอบครองที่อยู่อาศัยเป็นของตนเองได้มากขึ้น เพื่อช่วยเสริมสร้างความมั่นคงด้านที่อยู่อาศัย รวมถึงกระตุ้นภาคอสังหาริมทรัพย์ให้สามารถฟื้นตัวได้เร็วขึ้น อีกทั้ง ยังจะส่งผลด้านบวกต่อเนื่องไปยังธุรกิจใน Supply chain ท่ามกลางแนวโน้มราคาที่อยู่อาศัยที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ประกอบกับหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง และอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น ยังเป็นแรงกดดันในการซื้อที่อยู่อาศัย ส่งผลให้การฟื้นตัวของตลาดที่อยู่อาศัยเป็นไปอย่างค่อยเป็นค่อยไป ซึ่งยังจำเป็นต้องอาศัยมาตรการภาครัฐเข้าช่วยมาสนับสนุน และลดข้อจำกัดให้คนไทยสามารถครอบครองที่อยู่อาศัย เป็นของตนเองได้มากขึ้น

SCB EIC มองว่า ภาครัฐอาจพิจารณามาตรการต่าง ๆ เพื่อส่งเสริมให้กลุ่มที่มีรายได้ระดับปานกลางลงมา กลุ่มที่มีความเปราะบางทางการเงิน รวมถึงกลุ่มที่มองหาที่อยู่อาศัยหลังแรก มีความสามารถในการครอบครองที่อยู่อาศัยเป็นของตนเองได้มากขึ้น เพื่อช่วยเสริมสร้างความมั่นคงด้านที่อยู่อาศัย เช่น มาตรการสนับสนุนสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำสำหรับกลุ่มผู้มีรายได้น้อย มาตรการตรึงอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยสำหรับกลุ่มผู้ซื้อที่อยู่อาศัยหลังแรก มาตรการลดหย่อนภาษีสำหรับกลุ่มผู้ซื้อที่อยู่อาศัยหลังแรก

นอกจากนี้ ภาครัฐอาจดำเนินการผ่อนปรนข้อกำหนดของมาตรการที่กำลังดำเนินการอยู่ ทั้งมาตรการลดค่าธรรมเนียมการโอน และค่าจดจำนองสำหรับกลุ่มที่อยู่อาศัยระดับราคาปานกลางลงมา จากปัจจุบันที่มีการลดค่าธรรมเนียมการโอนที่อยู่อาศัยระดับราคาไม่เกิน 3 ล้านบาทจาก 2% เหลือ 1% และลดค่าจดจำนองจาก 1% เหลือ 0.01% ที่จะสิ้นสุด ณ สิ้นปี 2023 ซึ่งอาจดำเนินการต่ออายุออกไป และดำเนินการลดค่าธรรมเนียมดังกล่าวลงได้อีก เพื่อลดภาระค่าใช้จ่ายในการซื้อที่อยู่อาศัย รวมถึงโครงการบ้านล้านหลัง ระยะที่ 3 ที่มีการกำหนดวงเงินไว้ที่ 20,000 ล้านบาท และกำหนดเพดานการปล่อยสินเชื่อที่อยู่อาศัยไว้ไม่เกิน 1.5 ล้านบาท ที่อาจมีการขยายวงเงิน และขยายเพดานการปล่อยสินเชื่อ เพื่อเพิ่มโอกาสในการซื้อที่อยู่อาศัยได้มากขึ้น ในยุคที่ราคาที่อยู่อาศัยปรับตัวสูงขึ้น

นอกจากนี้ SCB EIC มองว่า หากมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในที่อยู่อาศัยหลังที่สองขึ้นไปอย่างเต็มอัตราในปี 2567 อาจส่งผลให้เจ้าของที่อยู่อาศัยที่มีการครอบครองที่อยู่อาศัยหลายแห่งมีการขายที่อยู่อาศัย เพื่อลดภาระค่าใช้จ่ายภาษีที่ดินและสิ่งปลูกสร้าง ทำให้มีอุปทานที่อยู่อาศัยมือสองออกสู่ตลาดมากขึ้น ประกอบกับข้อมูลจาก บริษัท เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส จำกัด หรือ AREA ประเมินว่า ในปี 2565 ที่ผ่านมา มีบ้านว่าง[1] ในพื้นที่กรุงเทพฯ และปริมณฑลรวมกันถึง 617,923 หน่วย คิดเป็นสัดส่วน 13%ของจำนวนบ้านในพื้นที่กรุงเทพฯ และปริมณฑลโดยรวม ซึ่งเป็นการปล่อยที่อยู่อาศัยทิ้งไว้โดยไม่ได้ใช้ประโยชน์ ทำให้สูญเสียโอกาสในการก่อให้เกิดมูลค่าเพิ่มทางเศรษฐกิจ ส่งผลให้ภาครัฐอาจพิจารณามาตรการเพื่อส่งเสริมการซื้อที่อยู่อาศัยมือสองโดยเฉพาะเพิ่มเติม เพื่อเป็นทางเลือกในการซื้อที่อยู่อาศัยสำหรับกลุ่มที่มีรายได้ระดับปานกลางลงมา กลุ่มที่มีความเปราะบางทางการเงิน รวมถึงกลุ่มที่มองหาที่อยู่อาศัยหลังแรก ให้สามารถครอบครองที่อยู่อาศัยเป็นของตนเองได้มากขึ้น

ทั้งนี้นอกจากการสนับสนุนให้เกิดความสามารถในการครอบครองที่อยู่อาศัยเป็นของตนเอง จะช่วยเสริมสร้างความมั่นคงด้านที่อยู่อาศัยแล้ว ยังจะเป็นการช่วยเร่งให้หน่วยที่อยู่อาศัยเหลือขายสะสมในตลาด ทั้งที่อยู่อาศัยใหม่ และที่อยู่อาศัยมือสองปรับตัวลดลง ซึ่งจะมีส่วนช่วยกระตุ้นภาคอสังหาริมทรัพย์ให้สามารถฟื้นตัวได้เร็วยิ่งขึ้น ก่อให้เกิดเม็ดเงินหมุนเวียน และเกิดการจ้างงานในตลาดที่อยู่อาศัย อีกทั้ง ยังจะส่งผลด้านบวกต่อเนื่องไปยังธุรกิจที่เกี่ยวเนื่องใน Supply chainของตลาดที่อยู่อาศัย เช่น รับเหมาก่อสร้างภาคเอกชน บริการตกแต่งที่อยู่อาศัย วัสดุก่อสร้าง เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ตามมา ซึ่งจะส่งผลดีต่อระบบเศรษฐกิจไทยโดยรวมตามมา