ศูนย์ข้อมูลอสังหาริมทรัพย์รายงานภาพรวมตลาดที่อยู่อาศัย ไตรมาส 1 พื้นที่กรุงเทพฯ-ปริมณฑลยอดขายลดลง -26.6% เหตุจากยอดขายห้องชุดลดลง -39% ขณะที่บ้านจัดสรรลด -16.1%ส่งผลให้หน่วยที่อยู่อาศัยเหลือขายในตลาดเพิ่ม 16.4 % คาดปัญหาเศรษฐกิจชะลอตัวผนวกกับปัจจัยลบอสังหาฯ ฉุดยอดขายใหม่ทั้งปีลดลง -8.4%

ดร. วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยถึงภาพรวมตลาดที่อยู่อาศัยพื้นที่กรุงเทพฯและ 5 จังหวัดปริมณฑลในไตรมาส 1 ปี 2567 ว่า มีอุปทานหน่วยเสนอขายในตลาดทั้งบ้านจัดสรรและอาคารชุดจำนวน 229,048 ยูนิตขยายตัว 11.9% มูลค่า 1,307,985 ล้านบาท เพิ่มขึ้น 31.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

สาเหตุหลักมาจากยอดขายได้ใหม่ทั้งพรีเซลล์และสร้างเสร็จพร้อมโอนที่เกิดขึ้นในแต่ละไตรมาสมีการชะลอตัวลงติดต่อกันในทุกไตรมาสของปี 2566 โดยเฉพาะกลุ่มที่อยู่ในระดับราคาไม่เกิน 7.5 ล้านบาท ประกอบกับในช่วงไตรมาสสุดท้ายของปี 2566 มีการเปิดตัวโครงการใหม่มากขึ้นกว่าไตรมาสก่อนหน้า

“ภาวะยอดขายที่ชะลอตัวในช่วงที่ผ่านมาได้ส่งผลให้ในไตรมาส 1 ปี 2567 มีจำนวนหน่วยโครงการเปิดตัวใหม่ที่ลดลงมาก โดยมีจำนวน 16,356 ยูนิต ซึ่งลดลงถึง -24.4% และส่วนใหญ่เป็นโครงการที่มีราคาแพง ทำให้มูลค่าโครงการสูงถึง 119,232 ล้านบาท เพิ่มขึ้น 45.3% โดยเป็นการเพิ่มขึ้นของมูลค่าการเปิดตัวใหม่โครงการบ้านจัดสรร โดยเฉพาะโครงการบ้านเดี่ยว ซึ่งมีการเปิดขายโครงการใหม่เพิ่มขึ้นถึง 85.1% มูลค่าเพิ่มขึ้น 157.7%

ขณะที่การเปิดตัวใหม่ในกลุ่มโครงการคอนโดมิเนียมลดลงทั้งจำนวนหน่วยและมูลค่า โดยจำนวนหน่วยลดลง -40% และมูลค่าลดลง -2.3%

ยอดขายบ้าน-คอนโดฯไตรมาสแรกหดตัว

สำหรับยอดขายใหม่ที่เกิดขึ้นในไตรมาส 1 ปี 2567 มีจำนวน 15,619 ยูนิต มูลค่า 90,069 ล้านบาท โดยจำนวนหน่วยขายได้ใหม่ลดลงถึง -26.6% และมูลค่าลดลง -14.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยยอดขายใหม่ในแต่ละไตรมาสลดลงต่อเนื่องมาตั้งแต่ไตรมาส 1 ปี 2566 จนถึงปัจจุบัน ทั้งจำนวนหน่วยและมูลค่าขาย โดยโครงการบ้านจัดสรรทำยอดขายใหม่ลดลง -16.1% ขณะที่อาคารชุดมีขายได้ใหม่ลดลง -39%

ส่งผลให้จำนวนที่อยู่อาศัยเหลือขายในตลาดเพิ่มขึ้นต่อเนื่องตั้งแต่ไตรมาส 1 ปี 2566 จนถึงปัจจุบัน โดย ณ สิ้นไตรมาส 1 ปี 2567 มีจำนวนที่อยู่อาศัยคงค้างมากถึง 213,429 ยูนิต เพิ่มขึ้น 16.4% คิดเป็นมูลค่า 1,217,916 ล้านบาท เพิ่มขึ้นถึง36.5% แบ่งเป็นบ้านจัดสรรเหลือขายเพิ่มขึ้น 12.8% และหน่วยอาคารชุดเหลือขายเพิ่มขึ้น22.3%

ทั้งนี้หากพิจารณาจากอัตราดูดซับจะพบว่าในไตรมาส 1 อัตราดูดซับลดลงมาอยู่ที่ 2.3% หรือต้องใช้ระยะเวลาในการขายจนหมดประมาณ 40 เดือน ขณะที่อัตราดูดซับ.oไตรมาส 1 ปี 2566 อยู่ที่ 3.5% หรือต้องใช้ระยะเวลาในการขายจนหมดประมาณ 25 เดือน โดยอัตราดูดซับของโครงการบ้านจัดสรรอยู่ที่ 2.3% ส่วนอัตราดูดซับอาคารชุดลดลงมาอยู่ที่ 2.2%

ขณะที่ช่วงไตรมาส 1 ปี 2566 อัตราดูดซับอยู่ที่ 4.1% แสดงให้เห็นว่า ภาพรวมของตลาดที่อยู่อาศัยได้ชะลอตัวลงค่อนข้างแรงเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน โดยเฉพาะการปรับตัวลงของยอดขายอาคารชุด ซึ่งจำนวนหน่วยลดลง -39%มูลค่าลดลง-24.5% ขณะที่บ้านจัดสรรจำนวนหน่วย -16.1% และมูลค่าลดลง -9.3% ส่วนใหญ่เป็นการชะลอตัวในกลุ่มบ้านจัดสรรราคาไม่เกิน 10 ล้านบาท ขณะที่บ้านจัดสรรในกลุ่มราคาแพงยังคงมีอัตราการขายได้สูงกว่าระดับราคาอื่น

บ้านแนวราบขายได้ใหม่ 9,679 ยูนิตลดลง -16.1%

โซนบางใหญ่-บางบัวทองมีสต็อกเหลือขายมากสุด 20,214 ยูนิต

สำหรับภาพรวมตลาดบ้านแนวราบในพื้นที่กรุงเทพฯ-ปริมณฑลไตรมาส 1 พบว่า มีหน่วยที่เสนอขายจำนวนทั้งสิ้น 137,483 ยูนิต เพิ่มขึ้น10.1% มูลค่า 910,268 ล้านบาท เพิ่มขึ้น 33.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยพบว่าบ้านเดี่ยวและบ้านแฝด มีการขยายตัวของหน่วยเสนอขายมากที่สุด

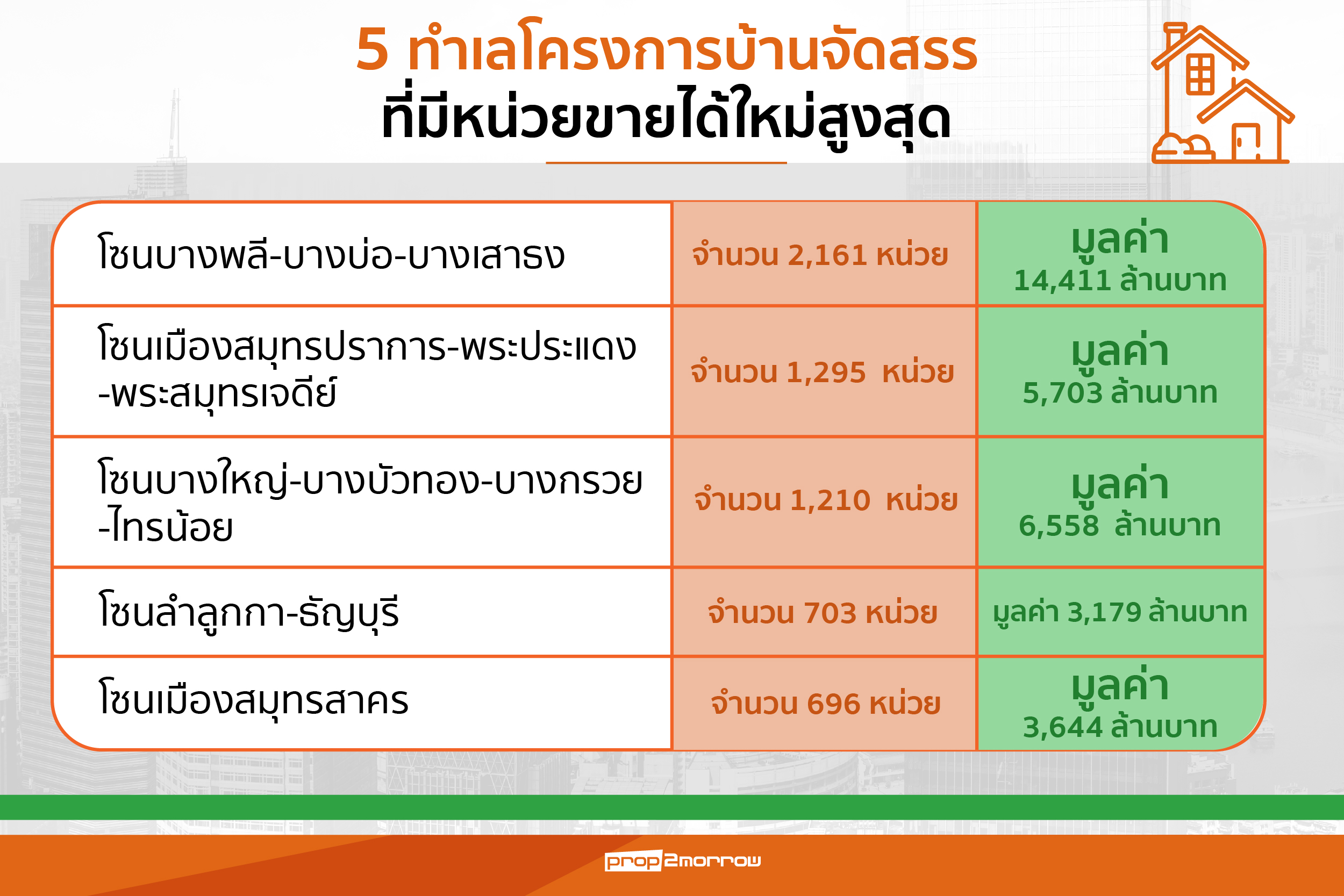

ส่วนยอดขายได้ใหม่มีจำนวน 9,679 ยูนิต ลดลง -16.1% มูลค่า 62,863 ล้านบาท โดย 5 ทำเลที่มีหน่วยขายได้ใหม่สูงสุด ได้แก่ โซนบางพลี-บางบ่อ-บางเสาธง จำนวน 2,161 ยูนิต มูลค่า 14,411 ล้านบาท โซนเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 1,295 ยูนิต มูลค่า 5,703 ล้านบาท โซนบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,210 ยูนิต มูลค่า 6,558 ล้านบาท โซนลำลูกกา-ธัญบุรี จำนวน 703 ยูนิต มูลค่า 3,179 ล้านบาท และโซนเมืองสมุทรสาคร จำนวน 696 ยูนิต มูลค่า 3,644 ล้านบาท

ทั้งนี้ทำเลบ้านแนวราบที่ต้องระมัดระวังเนื่องจากยังคงมีหน่วยเหลือขายที่มากติดอันดับต้น ๆ แม้ว่าบางพื้นที่จะมียอดขายและอัตราการดูดซับที่ดี คือ โซนบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 20,214 ยูนิตมูลค่า 110,177 ล้านบาท โซนลำลูกกา-ธัญบุรีจำนวน 16,109 ยูนิต มูลค่า 93,280 ล้านบาท และโซนคลองหลวง จำนวน 14,478 ยูนิต มูลค่า 56,803 ล้านบาท เป็นต้น

ห้องชุดเสนอขายใหม่ 91,565 ยูนิต เพิ่มขึ้น 14.9%

ส่วนตลาดอาคารชุด ในพื้นที่กรุงเทพฯ-ปริมณฑลในไตรมาส 1 พบว่า มีห้องชุดเสนอขาย 91,565 ยูนิต เพิ่มขึ้น 14.9% มูลค่า 397,717 ล้านบาท เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่ยอดขายได้ใหม่มีจำนวน 5,940 ยูนิตลดลง -39% มูลค่า 27,207 ล้านบาท โดย 5 ทำเลที่มีหน่วยห้องชุดขายได้ใหม่สูงสุด ประกอบด้วย โซนคลองหลวง จำนวน 1,057 ยูนิต มูลค่า 1,794 ล้านบาท โซนพระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 487 ยูนิต มูลค่า 1,472 ล้านบาท โซนธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 441 ยูนิต มูลค่า 1,861 ล้านบาท โซนห้วยขวาง-จตุจักร-ดินแดง จำนวน 439 ยูนิต มูลค่า 1,692 ล้านบาท และโซนเมืองนนทบุรี-ปากเกร็ดจำนวน 421 ยูนิต มูลค่า 987 ล้านบาท

ขณะที่ทำเลที่มีหน่วยห้องชุดเหลือขายมากที่สุด คือ โซนห้วยขวาง-จตุจักร-ดินแดง จำนวน 10,588 ยูนิต มูลค่า 43,059 ล้านบาท โซนธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 9,469 ยูนิต มูลค่า 31,397 ล้านบาท และโซนพระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 8,251 ยูนิต มูลค่า 27,299 ล้านบาท เป็นต้น

ประเมินปี’67 สต็อกสินค้าเหลือขายเพิ่มขึ้นเป็น 246,280 ยูนิต มูลค่า 1,393,395 ล้านบาท

ทั้งนี้ศูนย์ข้อมูลอสังหาริมทรัพย์คาดว่า ภาพรวมทั้งปี 2567 จะมีที่อยู่อาศัยเปิดขายใหม่เข้าสู่ตลาด 103,930 ยูนิต เพิ่มขึ้น 8% มูลค่ารวม 637,906 ล้านบาท แบ่งเป็นโครงการบ้านจัดสรรจำนวน 51,369 ยูนิต มูลค่า 420,635 ล้านบาท และโครงการอาคารชุด 52,561 ยูนิต มูลค่า 217,271 ล้านบาท ขณะที่ยอดขายได้ใหม่คาดว่าจะมีจำนวน 67,696 ยูนิต ลดลง -8.4% มูลค่า 342,299 ล้านบาท แบ่งเป็นโครงการบ้านจัดสรร 37,883 ยูนิต มูลค่า 238,919 ล้านบาท และโครงการอาคารชุด 29,813 ยูนิต มูลค่า 103,380 ล้านบาท โดยอัตราดูดซับโดยรวมของตลาดจะลดลงมาอยู่ที่ 1.8% ทั้งบ้านจัดสรรและอาคารชุด

ส่งผลให้ที่อยู่อาศัยเหลือขายมีจำนวนเพิ่มขึ้นเป็น 246,280 ยูนิต มูลค่า 1,393,395 ล้านบาท แบ่งเป็นโครงการบ้านจัดสรร 139,984 ยูนิต มูลค่าโครงการ 914,136 ล้านบาท และโครงการอาคารชุด 106,296 ยูนิต มูลค่าโครงการ 479,259 ล้านบาท

นอกจากนี้ยังได้ส่งผลโดยตรงต่อยอดการปล่อยสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศในปี 2567 ซึ่งคาดว่าจะมีจำนวน 678,151 ล้านบาท ลดลง -0.03% และได้ส่งผลกับกระทบจำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ ที่คาดว่าจะมีจำนวน 372,877 ยูนิต มูลค่า 1,074,080 ล้านบาท