การวิพากษ์วิจารณ์เกี่ยวกับหนี้ครัวเรือนไทยมีมาและเป็นไปในทางที่รุนแรงขึ้นมาตลอด การ มองในมุมอื่น ๆ แทบจะไม่มีเลย ลักษณะที่วิพากษ์วิจารณ์เป็นแนวทางแรกคือ อัตราส่วนหนี้ครัวเรือน ต่อจีดีพีสูงขึ้นมาตลอด แต่ว่าไม่อาจบอกได้มันถึงจุดที่อันตรายจริงหรือไม่ การพิจารณาด้วยสัดส่วน หนี้ครัวเรือนต่อจีดีพีอาจดูได้จากประเทศอื่น ๆ ที่มีสัดส่วนต่าง ๆ กัน ทั้งนี้ก็ต้องให้สังเกตุด้วยว่า สัดส่วนตัวนี้ในระดับต่าง ๆ กันขึ้นอยู่กับปัจจัยของแต่ละประเทศที่ไม่เหมือนกันอย่างไรบ้าง

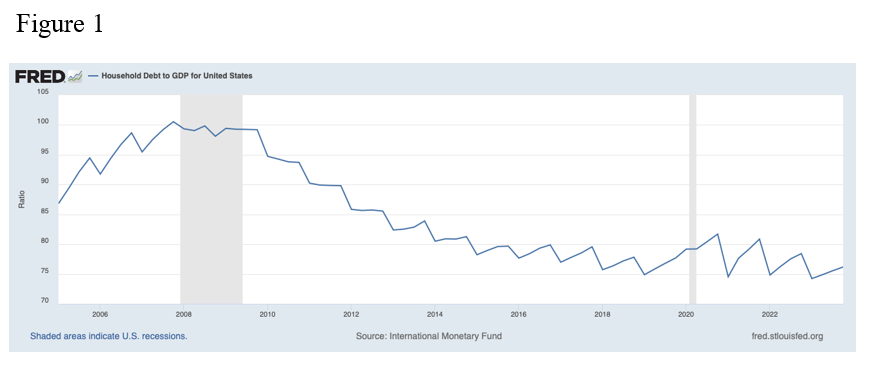

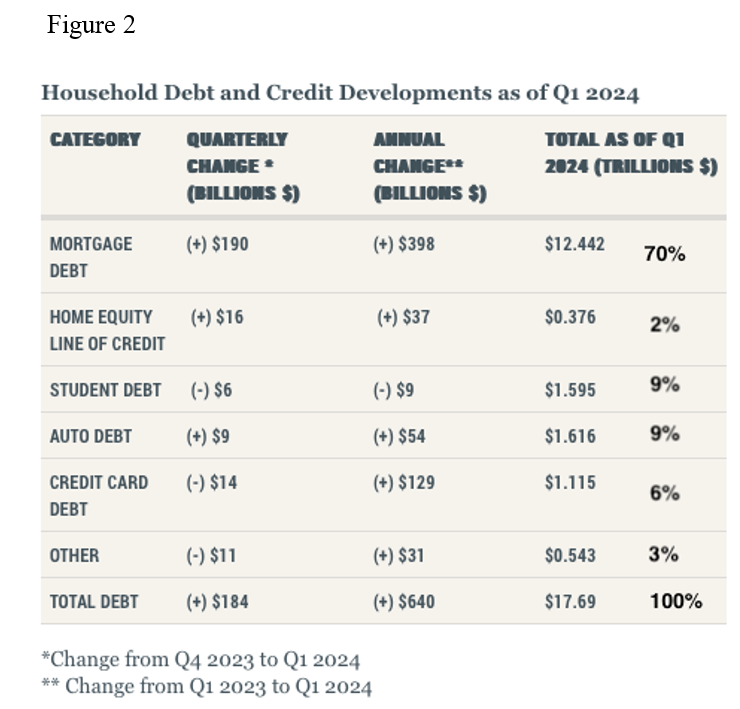

ตัวอย่างแรกดูได้จาก Figure 1 ของสหรัฐอเมริกาที่มีสัดส่วนสูงสุดที่ประมาณ 100 % ในช่วง วิกฤติการเงินสหรัฐอเมริกาและค่อย ๆ ลดลงมาสู่ภาวะเสถียรภาพที่ 75-80 % โดยมีสินเชื่อผ่อนบ้าน เป็นสัดส่วนที่ใหญ่ที่สุดราว 70% ของหนี้ครัวเรือนทั้งหมดดังแสดงใน Figure 2 มาเลเซียมีสัดส่วนหนี้ ครัวเรือนต่อจีดีพีที่ 84.7% ณ สิ้นปี 2023 (Arfa 2024) โดยเป็นสินเชื่อผ่อนบ้านราว 60% และสินเชื่อ ผ่อนรถยนต์ราว 13% ของหนี้ครัวเรือนทั้งหมด สินเชื่อผ่อนรถยนต์ของมาเลเซียเป็นการสนับสนุนกิจ การ ProtonSaga แห่งชาติ โดยมีระยะเวลาผ่อนชำระยาวถึง 9 ปี สิงคโปร์มีสัดส่วนหนี้ครัวเรือนต่อ จีดีพีที่ราว 53% ณ เดือนมีนาคม 2024 โดยมีสัดส่วนสินเชื่อผ่อนบ้านราว 75% ของหนี้ครัวเรือนทั้งหมด แต่หนี้สินประเภทอื่น ๆ มีสัดส่วนน้อยมาก ทั้งนี้เนื่องจากชาวสิงคโปร์เดินทางด้วยรถยนต์เพียงส่วนน้อย แต่สิงคโปร์ก็เคยมีสัดส่วนหนี้ครัวเรือนต่อจีดีพีสูงถึง 96% ในช่วงปี 2003-2007 อันเป็นช่วงที่ชาวสิงค โปร์แห่กันซื้อที่อยู่อาศัยในช่วงที่เศรษฐกิจดี เมื่อประชาชนมีรายได้เพิ่มขึ้นเรื่อย ๆ สัดส่วนนี้ก็ลดลงตาม ลำดับ ออสเตรเลียมีสัดส่วนหนี้ครัวเรือนต่อจีดีพีสูงสุดที่ราว 120% ในช่วงปี 2017-2020 ด้วยสาเหตุ ของ housing boom ทั้งนี้เนื่องจากธนาคารพาณิชย์มีสัดส่วนสืนเชื่อที่อยู่อาศัยสูงถึงราว 60% ของ สินเชื่อรวมและเพียงแค่สินเชื่อที่อยู่อาศัยเพียงอย่างเดียวก็คิดเป็นสัดส่วนถึงราว 100% ของจีดีพีแล้ว ดังแสดงใน Graph 1 แต่สินเชื่ออื่น ๆ มีสัดส่วนน้อยมาก

ดังนั้น สิ่งที่บรรยายข้างต้นพอจะสรุปได้ว่า ประเทศที่มีการขยายตัวของจีดีพีสูง สัดส่วนหนี้ครัว เรือนต่อจีดีพีจะไม่สูงมาก ถัดจากนั้นต้องดูว่าประเทศนั้น ๆ มีสินเชื่อประเภทอื่น ๆ ที่ให้แก่ครัวเรือน อย่างมีนัยสำคัญหรือไม่ เช่น มาเลเซีย เป็นต้น

ในส่วนของไทยนั้น Thansin (2024) ได้รวบรวมไว้ละเอียดค่อนข้างทุกแง่ทุกมุม สัดส่วนหนี้ ครัวเรือนต่อจีดีพีของไทยได้สูงขึ้นเรื่อย ๆ จนถึงจุดสูงสุดที่ราว 97% ในปี 2020 หลังจากนั้นก็เริ่มลดลง มาเหลือราว 91 %

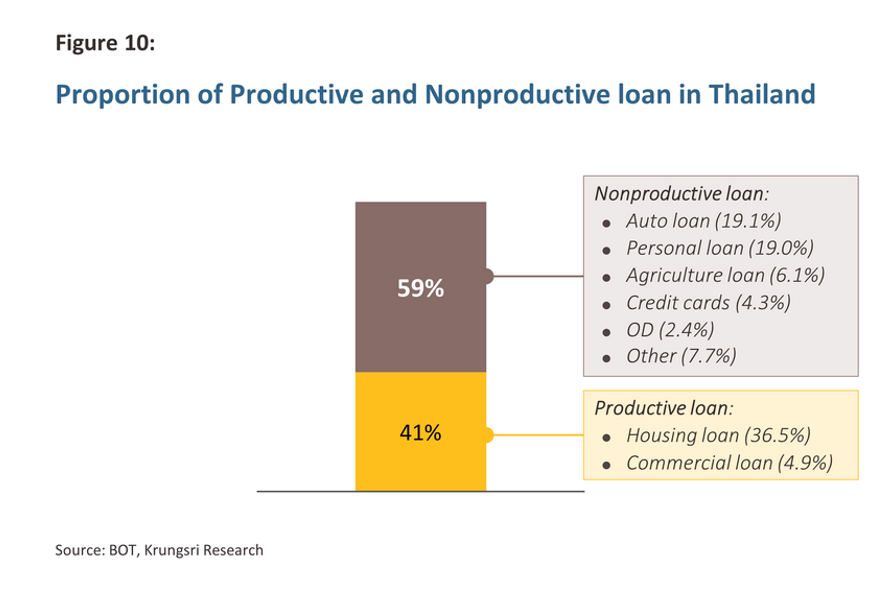

Figure 10 แสดงสัดส่วนขององค์ประกอบต่าง ๆ ที่รวมเป็นหนี้ครัวเรือนทั้งหมด หนี้ครัวเรือนที่ เป็นสินเชื่อที่อยู่อาศัยมีราว 36 % ของหนี้ครัวเรือนทั้งหมด ข้อมูลนี้เป็นข้อมูลเดียวที่ตัวเลขในรูปตรงกับ ข้อมูลของธนาคารแห่งประเทศไทย ส่วนข้อมูลสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ของธนาคาร แห่งประเทศไทยอยู่ที่ 11.5% ซึ่งต่ำกว่าในรูปและข้อมูลสินเชื่อเพื่อการอุปโภคบริโภคของธนาคารแห่ง ประเทศไทยอยู่ที่ราว 29% ซึ่งสูงกว่าข้อมูลในรูปเป็นอย่างมาก

สินเชื่อที่อยู่อาศัยที่คิดเป็น 36% ของหนี้ครัวเรือนโดยรวม ถือว่ายังอยู่ในระดับต่ำเมื่อเทียบกับ สหรัฐอเมริกา มาเลเซีย สิงคโปร์ และ ออสเตรเลีย สินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ตาม ตัวเลขของธนาคารแห่งประเทศไทยที่ 11.5 % ก็ยังไม่ถือว่าสูง แต่ว่าสินเชื่ออุปโภคบริโภคไม่ว่าจะเป็น ตัวเลขของธนาคารแห่งประเทศไทยหรือ Thansin (2024) เป็นตัวเลขที่สูงกว่าประเทศอื่น ๆ มากและ อย่างมีนัยสำคัญ ดังนั้นจุดสนใจจึงน่าจะอยู่ที่สินเชื่ออุปโภคบริโภค

สัดส่วนหนี้ครัวเรือนต่อจีดีพีเพียงอย่างเดียวคงใช้เป็นตัวบอกอันตรายต่อระบบเศรษฐกิจไม่ได้ แต่จะต้องดูลึกลงไปถึงองค์ประกอบของหนี้ครัวเรือนว่ามีสินเชื่อประเภทใดที่คุกคามต่อเสถียรภาพของระบบการเงินและดูลงไปว่า สินเชื่อแต่ละประเภทมี NPL หรือ หนี้ที่ไม่ก่อให้เกิดรายได้ หรือ หนี้ที่ค้าง ชำระเกิน 90 วันหรือเป็นอันตรายมากน้อยเพียงใด

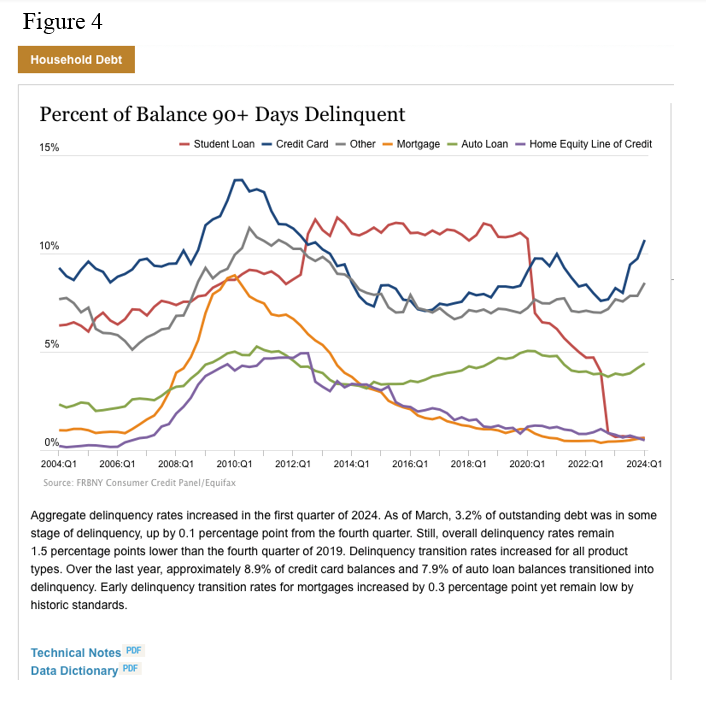

Figure 4 แสดงสัดส่วนหนี้ NPL ของสินเชื่อครัวเรือนแต่ละประเภทในสหรัฐอเมริกา ในปัจจุบัน นี้สินเชื่อที่อยู่อาศัย สินเชื่อบุคคล และ สินเชื่อการศึกษามีระดับต่ำเพียง 1-2 % สินเชื่อที่อยู่อาศัยเคย สูงมากถึงราว 9 % ในช่วงวิกฤติซับไพรม์ในช่วงปี 2010 ที่มาจากสินเชื่อที่อยู่อาศัยแล้วค่อย ๆ เข้าสู่ เสถียรภาพในราวปี 2016 ในช่วง 5 ปี หลัง หรือ ช่วงปี 2019-24 อยู่ในราว 4-5 % สินเชื่อบัตรเครดิตมี NPL ราว 10% และสินเชื่อรถยนต์ราว 4% ส่วนหนี้ครัวเรือนในสิงคโปร์สำหรับสินเชื่อที่อยู่อาศัยมี NPL ราว 0.2% และอื่นๆ ราว 0.6 % ซึ่งถือว่าเกือบจะต่ำสุดในโลก ทั้งนี้เนื่องจากชาวสิงคโปร์มีรายได้ สูงมากแล้วเพียงพอแก่การใช้จ่ายตามที่ต้องการ (Wong, 2023) ส่วนหนี้สินค้างชำระเกิน 90 วันใน ออสเตรเลียนั้น เห็นได้จาก Graph 2.2 โดยที่สินเชื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคลอื่น ๆ สูงขึ้นมา โดยตลอดในช่วง 20 ปี ที่ผ่านมา แต่ก็ไม่ได้สูงเกิน 1 % ถ้าใครเคยสัมผัสกับสถาบันการเงินในออส เตรเลียจะทราบว่าเข้มงวดมาก นอกจากนี้ สินเชื่อที่อยู่อาศัยยังมีการทดสอบความสามารถในการผ่อน ชำระก่อนอนุมัติเงินกู้โดยจะต้องบวกสื่อที่เรียกว่า Buffer ขึ้นไป จากอัตราดอกเบี้ยตลาดอีก 2 หน่วย เปอร์เซนต์ สำหรับสถานะของหนี้ NPL ในมาเลเซียดูได้จาก Graph 7 แม้ว่าข้อมูลอาจจะเก่าสักหน่อย แต่ก็พอจะบอกสถานะได้คร่าว ๆ ว่า หนี้บัตรเครดิตและหนี้ผ่อนรถยนต์ในมาเลเซียมี NPL ราว 2 % ส่วนสินเชื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคลมี NPL ในราว 6 %

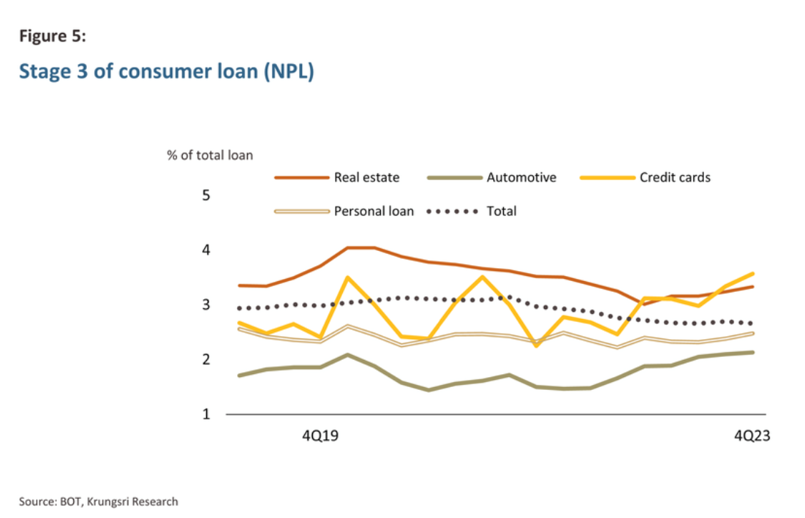

Thansin (2024) ได้เปรียบเทียบ % NPL ของสินเชื่อประเภทต่าง ๆ ที่ให้แก่ครัวเรือนดังแสดง ใน Figure 5 ก่อนที่จะเปรียบเทียบข้อมูลของไทยกับประเทศอื่น ๆ คงต้องระลึกไว้ถึงสภาพตลาดสินค้า ทางการเงินที่มีลักษณะคล้ายกัน สินค้าทางการเงินในไทยค่อนข้างจะเป็นไปโดยเสรีใกล้เคียงกับสหรัฐ อเมริกามากกว่าประเทศอื่น ๆ ที่เน้นการทำตลาดสินค้าทางการเงินกระจุกตัวไปที่ชนิดใดชนิดหนึ่ง อย่าง ออสเตรเลีย หรือ สิงคโปร์

Thansin (2024) ได้เปรียบเทียบ % NPL ของสินเชื่อประเภทต่าง ๆ ที่ให้แก่ครัวเรือนดังแสดง ใน Figure 5 ก่อนที่จะเปรียบเทียบข้อมูลของไทยกับประเทศอื่น ๆ คงต้องระลึกไว้ถึงสภาพตลาดสินค้า ทางการเงินที่มีลักษณะคล้ายกัน สินค้าทางการเงินในไทยค่อนข้างจะเป็นไปโดยเสรีใกล้เคียงกับสหรัฐ อเมริกามากกว่าประเทศอื่น ๆ ที่เน้นการทำตลาดสินค้าทางการเงินกระจุกตัวไปที่ชนิดใดชนิดหนึ่ง อย่าง ออสเตรเลีย หรือ สิงคโปร์

เมื่อเปรียบเทียบ % NPL ของหนี้ครัวเรือนไทยกับสหรัฐอเมริกาจะเห็นได้ว่า % NPL ของสินเชื่อ บัตรเครดิตและสินเชื่อรถยนต์ต่างก็อยู่ในระดับสูงกว่าของไทย ซึ่งอยู่ที่ราว 3.5% และ 2 % ตามลำดับ แม้ว่าจะมีการวิพากษ์วิจารณ์เกี่ยวกับคุณภาพสินเชื่อรถยนต์ในไทยว่าเป็นสินเชื่อที่ด้อยคุณภาพกว่าสินเชื่อประเภทอื่น ๆ โดยจะมีสัดส่วนสินเชื่อที่จัดขั้นอยู่ในระดับ 2 ราว 15% อยู่ในปัจจุบันโดยไต่ ระดับมาเรื่อย ๆ ตั้งแต่เริ่มต้นการระบาดของโควิดจาก 9% แต่ก็คงต้องไม่ลืมว่าระดับ % NPL

เมื่อเปรียบเทียบ % NPL ของหนี้ครัวเรือนไทยกับสหรัฐอเมริกาจะเห็นได้ว่า % NPL ของสินเชื่อ บัตรเครดิตและสินเชื่อรถยนต์ต่างก็อยู่ในระดับสูงกว่าของไทย ซึ่งอยู่ที่ราว 3.5% และ 2 % ตามลำดับ แม้ว่าจะมีการวิพากษ์วิจารณ์เกี่ยวกับคุณภาพสินเชื่อรถยนต์ในไทยว่าเป็นสินเชื่อที่ด้อยคุณภาพกว่าสินเชื่อประเภทอื่น ๆ โดยจะมีสัดส่วนสินเชื่อที่จัดขั้นอยู่ในระดับ 2 ราว 15% อยู่ในปัจจุบันโดยไต่ ระดับมาเรื่อย ๆ ตั้งแต่เริ่มต้นการระบาดของโควิดจาก 9% แต่ก็คงต้องไม่ลืมว่าระดับ % NPL