ตลาดที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทในกรุงเทพฯ และปริมณฑลกำลังเผชิญกับความท้าทายรอบด้าน ทั้งอุปสงค์ที่ยังถูกกดดันจากปัจจัยทางเศรษฐกิจ จนทำให้ Rejection rate อยู่ในระดับสูง รวมถึงด้านอุปทานที่ผู้ประกอบการพยายามรักษาอัตรากำไร ท่ามกลางภาวะต้นทุนการพัฒนาโครงการที่ปรับตัวเพิ่มขึ้นต่อเนื่อง และแรงกดดันด้านหน่วยเหลือขายสะสม

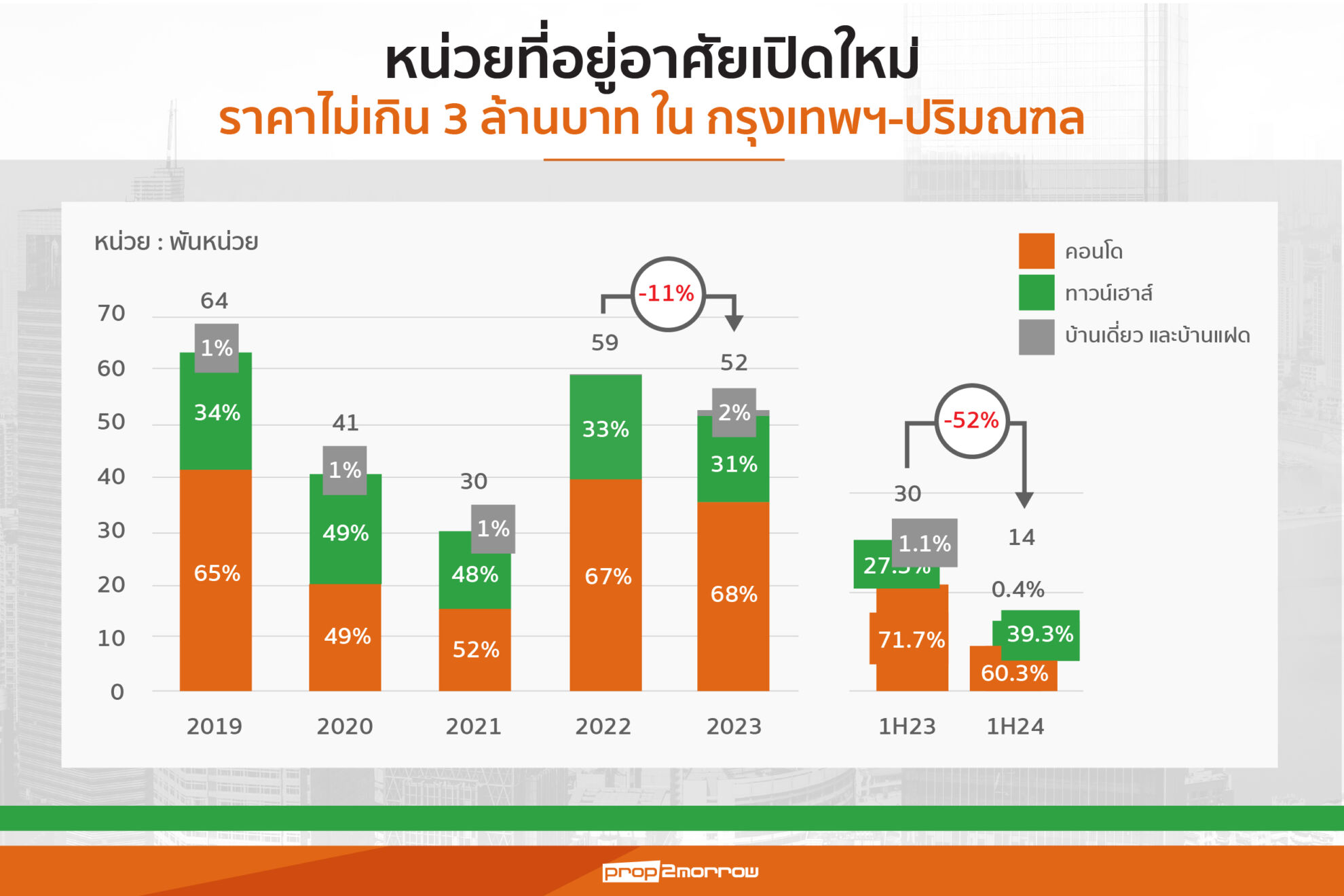

เนื่องจากหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทในพื้นที่กรุงเทพฯ-ปริมณฑลมีสัดส่วนเฉลี่ย 2 ใน 3 ของหน่วยโอนในกรุงเทพฯ-ปริมณฑลทั้งหมด ส่วนมูลค่าการโอนกรรมสิทธิ์มีสัดส่วนเฉลี่ย 1 ใน 3 ของมูลค่าโอนในกรุงเทพฯ-ปริมณฑลทั้งหมด โดยทั้งหน่วยโอนกรรมสิทธิ์และมูลค่าโอนกรรมสิทธิ์ของตลาดที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทในปัจจุบันกว่า 85% มาจากการโอนกรรมสิทธิ์ในประเภทคอนโดมิเนียม และทาวน์เฮาส์

ทั้งนี้ตลาดที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทในพื้นที่กรุงเทพฯ-ปริมณฑล ส่วนใหญ่เป็น Real demand ที่ยังมีแนวโน้มชะลอตัว จากปัจจัยทางเศรษฐกิจ เช่น ภาระค่าใช้จ่าย ภาระหนี้ครัวเรือน ซึ่งยังคงกดดันกำลังซื้อ โดยเฉพาะในกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ที่เป็นกำลังซื้อหลักของตลาดให้มีแนวโน้มชะลอตัว และคาดว่าจะชะลอตัวต่อเนื่องในช่วง 1-2 ปีข้างหน้าเป็นอย่างน้อย

นอกจากนั้น ปัจจัยด้านอัตราดอกเบี้ย และข้อจำกัดในการเข้าถึงสินเชื่อ ยังทำให้อัตราการถูกปฏิเสธสินเชื่อ (Rejection rate) มีแนวโน้มอยู่ในระดับสูงอย่างต่อเนื่องเช่นเดียวกัน ขณะที่ความต้องการซื้อเพื่อการลงทุนปล่อยเช่าก็ยังคงถูกกดดันจากมาตรการ LTV

ขณะที่การโอนที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทในกลุ่มบ้านมือสองมีแนวโน้มเพิ่มขึ้น จากราคาที่อยู่อาศัยมือหนึ่งที่ปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง ตามต้นทุนการพัฒนาโครงการ ประกอบกับตัวเลือกที่อยู่อาศัยราคาต่ำกว่า 3 ล้านบาทในอนาคตมีแนวโน้มอยู่ไกลเมืองออกไปมากขึ้น และมีขนาดเล็กลง หรือ Spec ลดลง จากต้นทุนราคาที่ดินที่สูงขึ้น ซึ่งเป็นอีกหนึ่งความท้าทายที่สำคัญในการดึงดูดความต้องการซื้อ โดยเฉพาะในกลุ่มมือหนึ่ง ในขณะที่ผู้ซื้อในปัจจุบันเริ่มหันมาให้ความสำคัญกับปัจจัยด้านทำเลที่สามารถเดินทางเข้าเมืองได้สะดวก หรืออยู่ใกล้เมืองมากขึ้น และมีความเสี่ยงที่อัตราดูดซับในพื้นที่จะลดลงตามกำลังซื้อที่ชะลอตัว โดยเฉพาะในกลุ่มทาวน์เฮาส์ ที่ต้องเผชิญกับปัญหาด้านความนิยมที่ลดลง และการแข่งขันจากคอนโดฯระดับราคาเดียวกันควบคู่ไปด้วย

SCB EIC มองว่า ที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาทในกรุงเทพฯ และปริมณฑล ยังมีความต้องการจากกลุ่มผู้มีรายได้ปานกลาง-ล่าง โดยแนวทางการปรับกลยุทธ์สำหรับผู้ประกอบการ เพื่อแข่งขันดึงดูดกำลังซื้อที่ยังมีอยู่อย่างจำกัด ได้แก่ การให้ความช่วยเหลือผู้ซื้อในการขอสินเชื่อ การวางแผนพัฒนาโครงการ รวมถึงการบริหารจัดการต้นทุน และสร้างความร่วมมือกับพันธมิตร โดยเฉพาะในกลุ่มคอนโดฯ ยังคงเป็นที่ต้องการในกลุ่มผู้มีรายได้ระดับปานกลาง-ล่างที่มีรายได้ต่ำกว่า 50,000 บาทต่อเดือน เนื่องจากสามารถตอบโจทย์ด้านทำเลที่สะดวกต่อการเดินทาง

โดยคอนโดฯระดับราคา 2-3 ล้านบาท ส่วนใหญ่กระจุกตัวในพื้นที่กรุงเทพฯ ชั้นกลางและชั้นนอก ซึ่งยังต้องระมัดระวังการเร่งตัวของหน่วยเหลือขายสะสม แม้ในบางทำเลยังมีความต้องการอยู่อย่างต่อเนื่อง โดยเฉพาะทิศตะวันออกและตะวันออกเฉียงใต้ของกรุงเทพฯ เช่น อ่อนนุช-ศรีนครินทร์, แบริ่ง-วัดด่าน มีความหนาแน่นสูง เนื่องจากอยู่ใกล้แนวรถไฟฟ้าสายสีเขียว และรถไฟฟ้าแอร์พอร์ต เรล ลิงก์ที่สามารถเดินทางเข้าใจกลางเมืองโดยใช้เวลาไม่มากและเดินทางต่อเดียว ทำให้มีความต้องการในพื้นที่ดังกล่าวค่อนข้างมาก

อย่างไรก็ตาม อุปทานในพื้นที่ที่ยังมีสูงประกอบกับอุปสงค์ที่ยังชะลอตัว ทำให้ยังต้องระมัดระวังการเร่งตัวของหน่วยเหลือขายสะสมมากเช่นกัน โดยเฉพาะในทำเลแนวรถไฟฟ้าสายสีเขียว และสายสีเหลือง ส่วนทำเลในพื้นที่ปริมณฑลที่มีความหนาแน่นสูง และยังต้องติดตามสถานการณ์หน่วยเหลือขายสะสม คือ ทำเลคลองหลวง จังหวัดปทุมธานี และปากน้ำ จังหวัดสมุทรปราการ ซึ่งเป็นแหล่งงาน และสถานศึกษาสำคัญ

ทั้งนี้คอนโดฯราคาไม่เกิน 3 ล้านบาท จะมีโอกาสมากขึ้นในพื้นที่กรุงเทพฯชั้นกลางและชั้นนอก ที่เปรียบเสมือน Node ที่คอนโดฯราคาไม่เกิน 3 ล้านบาท จะขยายตัวออกไปจากจุดดังกล่าวในอนาคต ตามการขยายตัวของเมือง และรถไฟฟ้าสายใหม่ รวมถึงผังเมืองใหม่ที่มีแนวโน้มจะรองรับการพัฒนาโครงการคอนโดฯในพื้นที่กรุงเทพฯ ชั้นกลาง และชั้นนอกมากขึ้น โดยทำเลที่มีโอกาสจะขยายตัวมากขึ้น เช่น ทิศเหนือของกรุงเทพฯ ที่ขยายตัวออกจากโซนรัตนาธิเบศร์ ซึ่งอยู่ใกล้แหล่งงานสำคัญบนถนนแจ้งวัฒนะ ทิศตะวันตกของกรุงเทพฯ เช่น ทำเลวงแหวน-เพชรเกษม, บางพลัด ที่อยู่ไม่ไกลจากเมืองฝั่งสาทรมากนัก และอยู่ใกล้รถไฟฟ้าสายสีน้ำเงินที่เดินทางเข้าย่านใจกลางเมืองได้เช่นกัน แต่ความหนาแน่นน้อยกว่าทำเลทิศตะวันออก และตะวันออกเฉียงใต้ของกรุงเทพฯ เป็นต้น

ส่วนทาวน์เฮาส์ราคาไม่เกิน 3 ล้านบาท ส่วนใหญ่กระจายตัวอยู่ในพื้นที่ชานเมืองและปริมณฑล โดยความนิยมจากผู้ซื้อที่ลดลงและการแข่งขันจากคอนโดฯระดับราคาเดียวกันเป็นปัจจัยกดดันที่สำคัญ และทำให้หน่วยเหลือขายสะสมเริ่มกลับมาเพิ่มขึ้น ทั้งนี้ในอนาคตคาดว่าทำเลที่สามารถจะพัฒนาเป็นโครงการทาวน์เฮาส์ราคาไม่เกิน 3 ล้านบาทได้จะยิ่งไกลออกไปยังพื้นที่ปริมณฑลมากขึ้น จากต้นทุนราคาที่ดินในกรุงเทพฯ และปริมณฑลที่มีแนวโน้มเพิ่มขึ้นต่อเนื่อง ทำให้ผู้ประกอบการมีแนวโน้มเปิดโครงการใหม่อย่างระมัดระวังมากขึ้น

สำหรับทำเลที่มีความหนาแน่นสูงและต้องระมัดระวังการเปิดโครงการใหม่เป็นพิเศษ ส่วนใหญ่จะอยู่ในด้านทิศเหนือและใต้ของกรุงเทพฯ โดยเฉพาะด้านทิศเหนือแถบจังหวัดปทุมธานีที่มีความหนาแน่นสูงกว่าทำเลด้านอื่นมาอย่างต่อเนื่อง เนื่องจากอยู่ใกล้แหล่งงานขนาดใหญ่ และมีความสะดวกในการเดินทางด้วยรถไฟฟ้าสายสีเขียว แต่ความต้องการและความสามารถในการดูดซับในพื้นที่เริ่มลดลง รวมทั้งด้านทิศใต้อยู่ในพื้นที่คาบเกี่ยวจังหวัดสมุทรสาครและสมุทรปราการ

ขณะที่ทำเลด้านทิศตะวันตกของกรุงเทพฯ ในพื้นที่คาบเกี่ยวจังหวัดนนทบุรีเริ่มมีความหนาแน่นและต้องเฝ้าระวังมากขึ้นอย่างต่อเนื่อง เนื่องจากการขยายตัวของเมือง และการพัฒนาสาธารณูปโภคขั้นพื้นฐานที่กำลังเข้ามายกระดับพื้นที่ เช่น รถไฟฟ้าสายสีม่วงใต้ การตัดถนนสายใหม่แถบเพชรเกษม และพุทธมณฑล โดยหากพิจารณาเฉพาะด้านความหนาแน่นของท ทำเลพื้นที่ชานเมืองด้านตะวันออกของกรุงเทพฯ เช่น ทำเลบางนา-กรุงเทพฯกรีฑา ไปจนถึงลาดกระบัง ยังมีความหนาแน่นน้อยกว่าทำเลอื่น แต่ที่ดินบริเวณดังกล่าว เช่น ย่านบางนา-กรุงเทพฯ กรีฑา ก็มีราคาสูง ส่วนทำเลลาดกระบังก็อยู่ค่อนข้างไกลเมืองเกินไป ทำให้โอกาสในการพัฒนาโครงการในพื้นที่ดังกล่าวยังมีไม่มากนัก