ทิศทางตลาดที่อยู่อาศัยยังต้องเผชิญความท้าทายอย่างต่อเนื่อง โดยเฉพาะจากการฟื้นตัวช้าของกำลังซื้อ ซึ่งกดดันให้ตลาดที่อยู่อาศัยในปี 2568 มีแนวโน้มหดตัวต่อเนื่อง เพราะมีปัจจัยกดดันจากภาวะเศรษฐกิจทั้งค่าครองชีพ ค่าใช้จ่าย และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ประกอบกับอัตราดอกเบี้ยและความเข้มงวดในการให้สินเชื่อของธนาคารพาณิชย์ ยังคงกดดันการฟื้นตัวของตลาดที่อยู่อาศัย ทำให้การปฏิเสธปล่อยกู้สูงมากเป็นประวัติการณ์ในวงการสินเชื่อที่อยู่อาศัยในปี 2567 ที่ผผ่านมา โดยเฉพาะในกลุ่มที่อยู่อาศัยระดับราคาต่ำกว่า 3 ล้านบาท ก่อนจะขยายไปยังกลุ่มราคาต่ำกว่า 5 ล้านบาท และลามขึ้นไปสู่กลุ่มบ้านหรูระดับราคา 10 ล้านบาทขึ้นไป

ส่งผลให้กลุ่มผู้มีรายได้ปานกลาง-ล่าง ชะลอการตัดสินใจยังไม่ซื้อที่อยู่อาศัยใช่วงนี้ ประกอบกับขนาดหรือจำนวนสมาชิกในครอบครัวลดลง เพราะคนรุ่นใหม่ใช้ชีวิตโสดจำนวนมากขึ้น หรือมีคู่แต่งงานแต่ไม่มีลูกมากขึ้น

หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศปี’68กว่า 3.6แสนยูนิตเพิ่มขึ้น3.7%

โดยศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) คาดการณ์ว่าการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศทั้งปี 2567 จะมีจำนวนประมาณ 350,545 ยูนิต ลดลง -4.4% โดยเฉพาะที่อยู่อาศัยแนวราบมีจำนวน 243,088 ยูนิต ลดลงถึง -6.0% หรืออยู่ในช่วง -15.4% ถึง 3.3% ขณะที่อาคารชุดมีจำนวน 107,456 ยูนิต ลดลง -0.6% เนื่องจากช่วงไตรมาส 2–3 ของปี 2567 ที่ผ่านมายังคงติดลบเมื่อเทียบกับช่วงเดียวกันของปีก่อน แม้จะติดลบน้อยกว่าไตรมาส 1 ปี 2567ก็ตาม หลังจากได้รับแรงสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ โดยเฉพาะการลดค่าธรรมเนียมโอนและจดจำนองเหลือ 0.01% ให้กับที่อยู่อาศัยในระดับราคาไม่เกิน 7 ล้านบาท จากเดิมไม่เกิน 3 ล้านบาทเท่านั้น จึงทำให้ยอดการโอนกรรมสิทธิ์ที่อยู่อาศัยในระดับราคาไม่เกิน 7 ล้านบาทขยายตัวเพิ่มขึ้น และส่วนใหญ่เป็นการโอนกรรมสิทธิ์อาคารชุดมากกว่าบ้านแนวราบ

สำหรับแนวโน้มปี 2568 คาดว่าจะมีจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยจำนวน 363,600 ยูนิต เพิ่มขึ้น 3.7% ประกอบด้วย บ้านแนวราบ 254,520 ยูนิต เพิ่มขึ้น 4.7% และอาคารชุด 109,080 ยูนิต เพิ่มขึ้น 1.5% ขณะที่จำนวนที่อยู่อาศัยที่อยู่ระหว่างการขายในกรุงเทพฯ-ปริมณฑลปี 2568 REIC คาดว่าจะมีที่อยู่อาศัยเปิดขายใหม่ประมาณ 89,655 ยูนิต เพิ่มขึ้น 5.2% จากปี 2567 และมีมูลค่าประมาณ 541,392 ล้านบาท เพิ่มขึ้น 2.5%

ด้านศูนย์วิจัย EIC ธนาคารไทยพาณิชย์ ประเมินว่าหน่วยโอนกรรมสิทธิ์ในกรุงเทพฯ และปริมณฑลในปี 2567 จะหดตัวประมาณ -10%เมื่อเทียบปี 2566 และหดตัวต่อเนื่องประมาณ -1% ถึง -3% ในปี 2568 ส่วนมูลค่าโอนกรรมสิทธิ์มีแนวโน้มหดตัว -9% แต่ในปี 2568 อาจเริ่มทรงตัวหรือหดตัวเล็กน้อย +0% ถึง -2% ขณะที่การโอนกรรมสิทธิ์ในต่างจังหวัด มีแนวโน้มหดตัวในอัตราที่สูงกว่ากรุงเทพฯ และปริมณฑลเล็กน้อย เนื่องจากมีสัดส่วนกำลังซื้อกลุ่มรายได้ปานกลาง-ล่างที่สูงกว่า

ส่วนการเปิดโครงการใหม่ในปี 2568 ยังมีแนวโน้มหดตัวต่อเนื่องจากการที่ผู้ประกอบการระมัดระวังในการเปิดโครงการใหม่ และหน่วยเหลือขายสะสมที่เพิ่มขึ้น อีกทั้งต้นทุนก่อสร้างยังอยู่ในระดับสูง ทำให้คาดการณ์ว่าจำนวนหน่วยที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑลจะหดตัวต่อเนื่องอีก -2% ถึง -4%ในปี 2568 โดยเป็นการเปิดโครงการระดับราคาปานกลาง-บนเป็นหลัก เพื่อเน้นเจาะกลุ่มกำลังซื้อที่มีศักยภาพ

นอกจากนี้ยังช่วยให้ผู้ประกอบการสามารถรักษาอัตรากำไรได้ ท่ามกลางภาวะต้นทุนการก่อสร้างที่ยังอยู่ในระดับสูง ทั้งวัสดุก่อสร้าง แรงงาน และราคาที่ดิน ส่วนการเปิดโครงการระดับราคาปานกลาง-ล่างยังเป็นไปอย่างระมัดระวัง เน้นเฉพาะทำเลที่มีศักยภาพ และระบายสินค้าคงเหลือมากขึ้นแทน

นายเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะหอาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ SCB EIC มองว่า ในระยะ 1-2 ปีข้างหน้า ตลาดที่อยู่อาศัยยังต้องพึ่งพากำลังซื้อจากกลุ่มผู้มีรายได้ระดับปานกลาง-บนเป็นหลัก ทำให้ผู้ประกอบการรายใหญ่กลุ่ม TOP 8 ยังมีความได้เปรียบในการแข่งขันสูง จากปัจจัยด้านเงินลงทุนและสภาพคล่องที่สูง ทำให้สามารถพัฒนาโครงการระดับราคาสูงเจาะกลุ่มผู้มีรายได้ระดับปานกลาง-บนได้มากกว่า

นอกจากนี้ยังสามารถพัฒนาโครงการได้หลากหลายรูปแบบและหลายระดับราคา ทำใหมีโอกาสเข้าถึงความต้องการซื้ือในตลาดที่ยังมีอยู่อย่างจำกัดได้อย่างทั่วถึงมากกว่าผู้ประกอบการรายกลางและเล็ก ที่ส่วนใหญ่ยังต้องเน้นการพัฒนาโครงการระดับราคาปานกลาง-ล่าง ซึ่งยังต้องเผชิญแรงกดดันจากกำลังซื้อที่ยังไม่สามารถฟื้นตัวได้เท่าที่ควร

ตลาดบ้านแนวราบปี’68 เผชิญความท้าทายมากสุดในรอบ 10 ปีหลังยอดโอนหดตัว 8 ไตรมาสติดต่อกัน

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินว่าตลาดที่อยู่อาศัยแนวราบในปี 2568 ยังต้องเผชิญความท้าท้ายมากที่สุดในรอบ 10 ปี โดยมีแนวโน้มหดตัวต่อเนื่องเป็นปีที่ 3 ติดต่อกัน ด้วยตัวเลข 214,335 ยูนิต หรือหดตัว 4.4% หลังจากภาพรวมตลาดอสังหาฯในปี2567 ส่งสัญญาณแย่กว่าที่คาดการณ์ไว้ ทำให้คาดว่าหน่วยโอนบ้านแนวราบมีโอกาสหดตัว 8 ไตรมาสติดต่อกัน ประเมินได้จากตัวเลขหน่วยโอนกรรมสิทธิ์ครึ่งปีแรกปรับลดลง 14.2% ซึ่งหดตัวติดต่อกันถึง 6 ไตรมาส และตัวเลขหน่วยโอนที่อยู่อาศัยแนวราบของเดือนสิงหาคมที่ผ่านมายังคงหดตัว 14.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จึงมีความเป็นไปได้ที่ตลาดแนวราบตลอดช่วงปี 2567 จะอยู่ในภาวะซบเซาโดยหดตัว 13.3% ซึ่งเป็นการหดตัวถึง 8 ไตรมาสติดต่อกัน

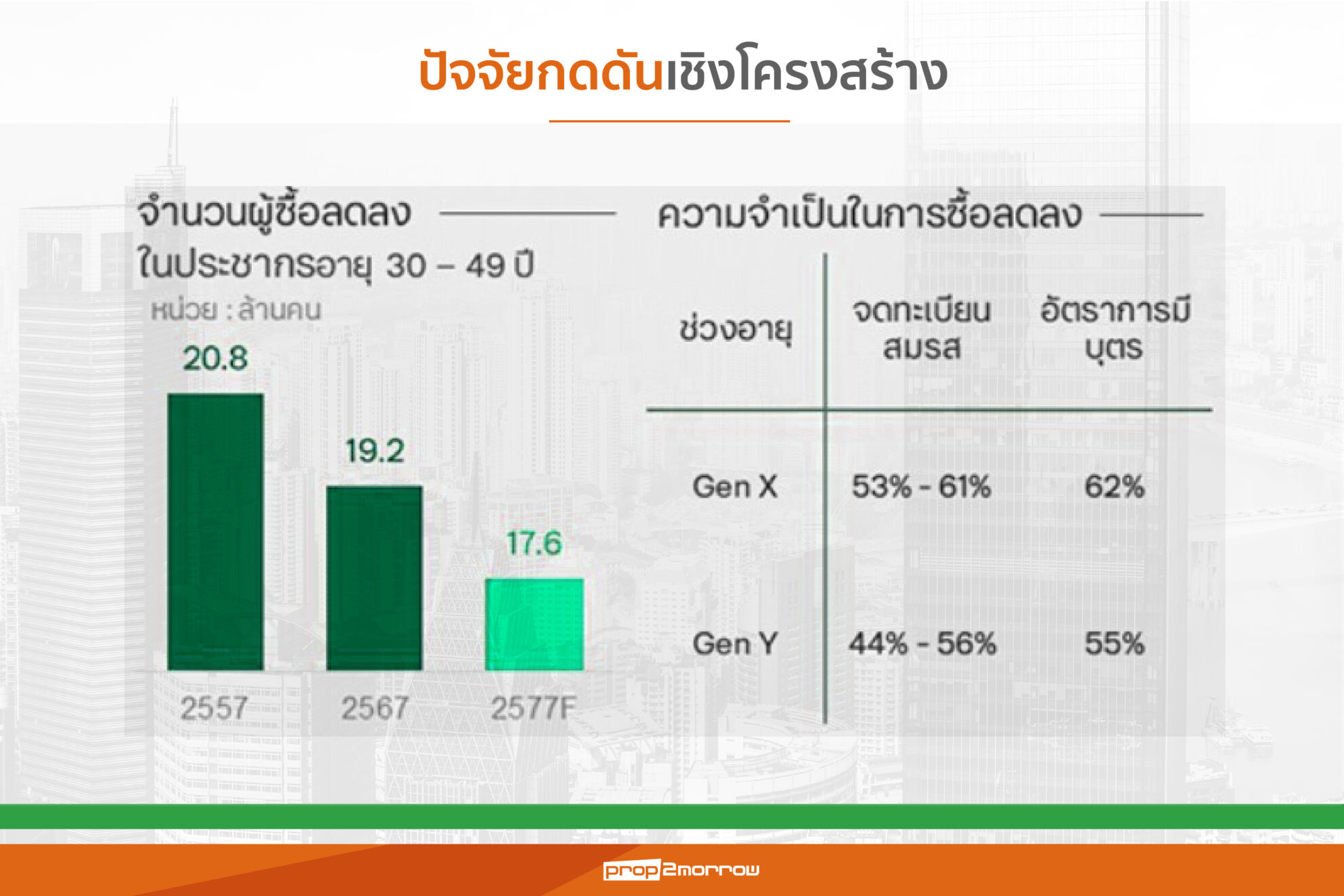

ที่สำคัญการหดตัวหนักในปีนี้ไม่ใช่แรงกดดันระยะสั้น แต่เป็นการเผชิญการหดตัวจากปัญหาเชิงโครงสร้างที่คาดว่าไทยยังคงต้องเผชิญต่อในระยะยาว หากยังไม่มีแนวทางแก้ไขปัญหาเชิงโครงสร้างอย่างเป็นรูปธรรม นั่นคือ จำนวนผู้ซื้อที่ลดลงจากโครงสร้างประชากรช่วงอายุ 30-49 ปี ซึ่งเป็นวัยสร้างครอบครัวที่มีความต้องการที่อยู่อาศัยแนวราบ ปัจจุบันมีจำนวน 19.3 ล้านคน แต่ในระยะ 10 ปีถัดไปจะมีแนวโน้มลดลงเหลือเพียง 17.6 ล้านคน ขณะทีความจำเป็นในการซื้อลดลง จากข้อจำกัดเรื่องที่อยู่อาศัยเป็นสินทรัพย์ถาวรที่ส่งต่อเป็นมรดกได้ โดยสถานการณ์ปัจจุบันประชากรส่วนใหญ่มีลูกเพียง 1 คน ซึ่งจะต้องเป็นผู้รับมรดกจากพ่อแม่ จึงมีความจำเป็นน้อยลงในการหาที่อยู่อาศัยถาวรใหม่ รวมถึงอัตราการจดทะเบียนสมรสของคนGen Y (กลุ่มคนที่เกิดระหว่างปี 2523 – 2540) ต่ำลงเหลือเพียง 55% ส่งผลให้ความจำเป็นในการหาซื้อที่อยู่อาศัยของคนในยุคถัดไปลดต่ำลงกว่าเดิม

นอกจากนี้ปัญหาจากภาวะที่ไม่สมดุลของการปรับเพิ่มกำลังซื้อและราคาบ้าน ที่ผู้ขายเป็นผู้มีอำนาจกำหนดราคาและผู้ซื้อเป็นเพียงผู้รับราคาจากผู้ขาย สะท้อนได้จากราคาที่อยู่อาศัยแนวราบที่ปรับตัวเพิ่มขึ้น 47.1% ในขณะที่รายได้เฉลี่ยต่อหัวของคนไทยที่สะท้อนผ่าน GDP Per Capita กลับเพิ่มเพียง 23.6% เมื่อเทียบกับปี 2558 ส่วนกำลังซื้อหลักที่พยุงตลาดในกลุ่มแนวราบ Segment บนมีจำนวนที่ลดลง ประกอบกับกลุ่มที่ซื้อไปแล้วในช่วงเวลาก่อนหน้าจะไม่กลับมาซื้อซ้ำอีกในระยะเวลาอันสั้น

ดังนั้นจากแรงกดดันที่กระทบตลาดที่อยู่อาศัย ttb analytics มองว่า ไทยต้องปรับตัวครั้งใหญ่รวมถึงต้องยอมเจ็บเพื่อให้ปัญหาจบ เนื่องจากที่ผ่านมาไทยเปรียบเสมือนได้ยาแก้ปวดซึ่งเป็นเพียงการระงับอาการ แต่หากปัญหาภาคอสังหาฯของไทยได้รับแต่ยาน่าจะไม่พออาจต้องยอมเข้ารับการผ่าตัดโดยเตรียมรับผลข้างเคียงที่มากกว่าเพื่อจบปัญหา ด้วยการเพิ่มกำลังซื้อชาวต่างชาติในที่อยู่อาศัยแนวราบ แต่ต้องอยู่บนกฎระเบียบที่ต้องมีความรัดกุม ในการพิจารณาอนุญาตให้ชาวต่างชาติซื้อที่อยู่อาศัยแนวราบ เพื่อป้องกันไม่ให้ผู้ซื้อในประเทศได้รับผลกระทบ เช่น การตรวจสอบและสำแดงที่มาของเงินที่ซื้อที่อยู่อาศัยเพื่อคัดกรองให้ผู้ซื้อกลุ่มแรงงานที่มีทักษะและป้องกันกลุ่มเงินทุนที่ผิดกฎหมาย,การกำหนดโควตาเป็นยูนิตต่อปีสำหรับการซื้อของชาวต่างชาติ,กำหนดพื้นที่อนุญาตเฉพาะที่บังคับโดยกฎหมายผังเมืองเพิ่มข้อจำกัดด้านการรวมแปลงใหญ่สำหรับใช้เพื่อผิดวัตถุประสงค์ และกำหนดเฉพาะให้ผู้ซื้อกลุ่มแรกเป็นผู้มีแหล่งงานในไทยที่ถูกต้องตามกฎหมาย เป็นต้น

จับตาแฟล็กชิปคอนโดฯปลุกกระแสย่านใจกลางกรุงเทพฯกลับมาคึกคักอีกครั้ง

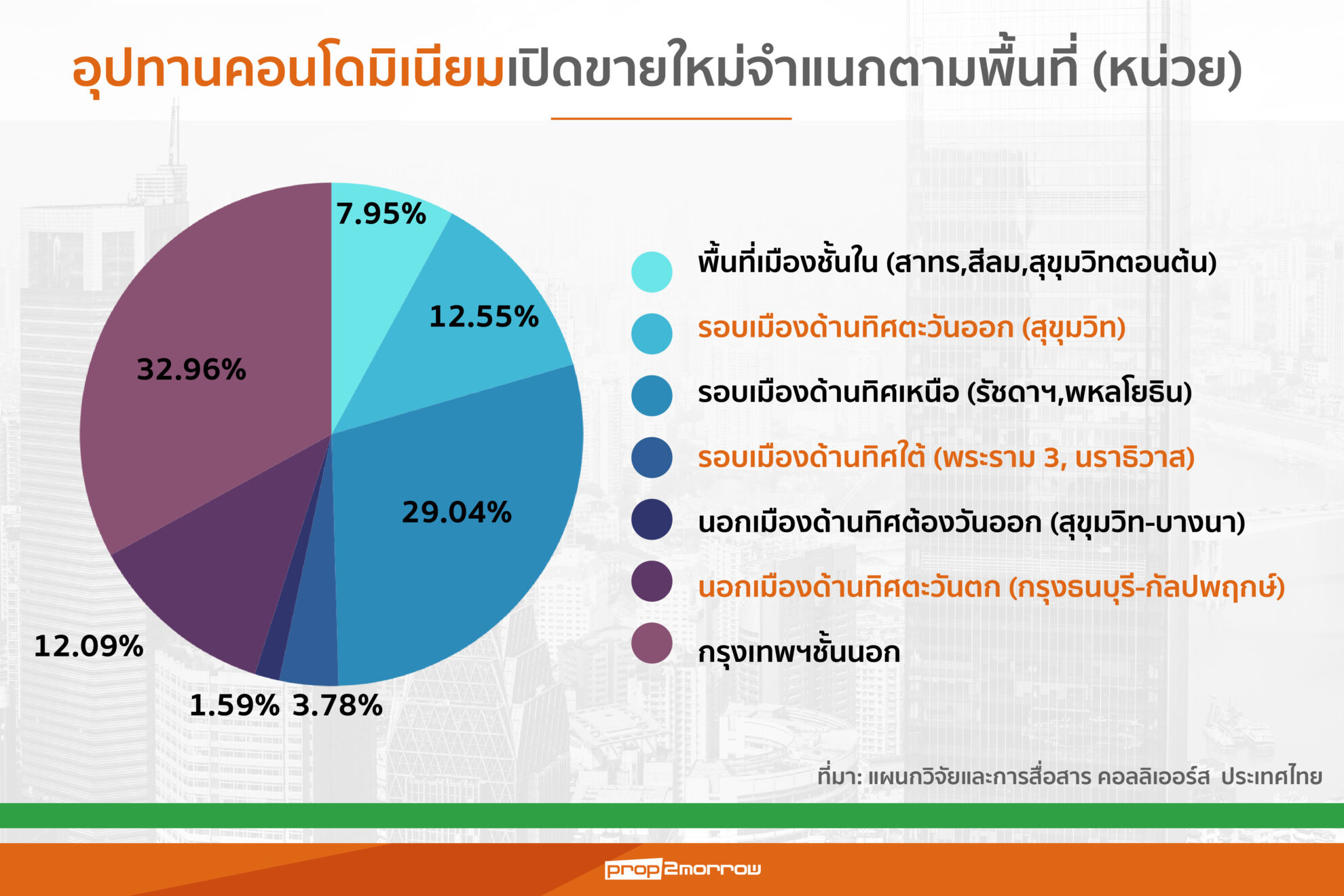

แผนกวิจัยและการสื่อสาร คอลลิเออร์ส ประเทศไทย คาดการณ์ว่าในปี 2568 ตลาดคอนโดมิเนียมในพื้นที่รอบๆ ใจกลางเมืองจะมีการเปิดตัวมากขึ้น เนื่องจากในพื้นที่ใจกลางเมืองราคาที่ดินยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง รวมทั้งจะมีแฟล็กชิปคอนโดฯในพื้นที่ใจกลางเมืองที่จะกลับมาสร้างกระแสให้คอนโดฯย่านใจกลางกรุงเทพฯกลับมาคึกคักอีกครั้ง ทั้งรูปแบบโครงการ และราคาเสนอขายที่อาจจะสูงที่สุดเท่าที่เคยมีมาในตลาดคอนโดฯเมืองไทย รวมถึงโครงการคอนโดฯที่มียูนิตขายน้อยหรือ One Floor One Unit

สำหรับอุปทานเปิดตัวคอนโดฯโครงการใหม่ในพื้นที่กรุงเทพฯปี 2568 จะอยู่ที่ประมาณ 20,000-25,000 ยูนิตเท่านั้น หรือปรับตัวลดลง 14.20% จากปีก่อนหน้า เนื่องจากผู้ประกอบการส่วนใหญ่ยังคงปรับลดจำนวนโครงการเปิดขายใหม่ลง และเน้นพัฒนาโครงการคอนโดฯและโครงการแนวราบเมืองท่องเที่ยว โดยเฉพาะในเขตพื้นที่โครงการเขตพัฒนาพิเศษภาคตะวันออก (อีอีซี) และจังหวัดภูเก็ต ขณะเดียวกันผู้ประกอบการยังคงระมัดระวังในการกำหนดราคาขายมากขึ้น เนื่องจากหากกำหนดราคาขายที่ค่อนข้างสูงกว่าราคาตลาดอาจส่งผลให้โครงการไม่ได้รับความสนใจจากกลุ่มผู้ซื้อตามที่คาดการณ์ไว้

นอกจากนี้ผู้ประกอบการบางรายเลือกที่จะเลื่อนการเปิดการขายโครงการใหม่ในส่วนของตลาดคอนโดฯในปีนี้ออกไป เนื่องจากต้องการเน้นระบายสต็อกที่ยังคงค้างอยู่ในตลาดโดยเฉพาะสต็อกที่ก่อสร้างแล้วเสร็จที่ยังคงเหลือขายอยู่ในตลาดและมองว่าสถานการณ์ปัจจุบันยังคงไม่ใช่ช่วงเวลาเหมาะสมที่จะเปิดตัวคอนโดฯโครงการใหม่ เนื่องจากกำลังซื้อทั้งในส่วนของกำลังซื้อต่างชาติและกำลังซื้อชาวไทยยังคงอยู่ในภาวะชะลอตัว

ส่วนโครงการคอนโดฯในช่วงระดับราคา 100,000 – 150,000 บาทต่อตารางเมตรยังคงเป็นเซกต์เมนต์ที่น่าจับตามองในปี 2568 เนื่องจากเป็นช่วงระดับราคาที่สามารถเข้าถึงได้ง่ายในภาวะที่กำลังซื้อยังไม่ฟื้นตัวมากนัก สอดคล้องกับแผนการลงทุนของผู้พัฒนารายใหญ่ในตลาดหลักทรัพย์บางรายยังคงมีแผนที่จะเปิดตัวโครงการคอนโดฯในช่วงราคาขายเฉลี่ยต่ำกว่า 100,000 บาทต่อตารางเมตรทั้งในพื้นที่กรุงเทพฯและในพื้นที่ปริมณฑล เพื่อดึงดูดกำลังซื้อในกลุ่มลูกค้าเรียลดีมานด์ และกลุ่มนักลงทุนที่เน้นการซื้อเพื่อการปล่อยเช่าในหลายทำเล โดยเฉพาะแคมปัสคอนโดที่ยังคงได้รับการตอบรับจากกำลังซื่อที่ดีในปีที่ผ่านมา รวมถึงคอนโดฯริมแม่น้ำเจ้าพระยาที่จะกลับมาคึกคักอีกครั้งในปี2568

ดังนั้นการเปิดตัวโครงการใหม่ในปี 2568 ไม่น่าจะคึกคักเหมือนกับที่คาดหมายไว้ และน่าเป็นการเปิดตัวโครงการใหม่เพื่อรักษาระดับรายได้ที่จะรับรู้ในปีต่อๆไปไม่ให้ลดต่ำลงกว่าค่าเฉลี่ยปกติเท่านั้น รวมถึงเป็นการเปิดตัวใหม่ที่เลื่อนเปิดตัวมาจากปี 2567 ขณะที่บริษัทอสังหาฯส่วนใหญ่น่าจะให้ความสำคัญกับการระบายขายสต็อกสินค้าที่สร้างเสร็จเหลือขายที่ยังคงค้างสะสมอยู่ตามโครงการต่างๆที่เปิดตัวไปแล้ว