ธนาคารแห่งประเทศไทยคาดการณ์เศรษฐกิจไทยปี 2568จะเติบโต 2.7% และปี 2569 โต 2.9% ขณะที่ภาคการท่องเที่ยวและบริการคาดว่าจะขยายตัวได้ดี ส่วนการส่งออกสินค้าประเภทอิเล็กทรอนิกส์และเครื่องจักรคาดว่าจะปรับตัวดีขึ้นจากการเติบโตของเทคโนโลยีระดับโลก โดยเฉพาะอุตสาหกรรมดิสก์ฮาร์ดไดรฟ์ที่ได้รับประโยชน์จากการเติบโตของอุตสาหกรรม Data Center ส่วนภาคการผลิตบางประเภทยังคงเผชิญกับความท้าทาย โดยเฉพาะอุตสาหกรรมยานยนต์และอะไหล่รถยนต์ซึ่งอ่อนแอลงจากปัจจัยเฉพาะในภาคนี้ ในขณะที่การส่งออกเคมีภัณฑ์ โลหะ และเครื่องใช้ไฟฟ้ายังคงเผชิญกับแรงกดดันจากการแข่งขันที่สูงขึ้นจากจีน

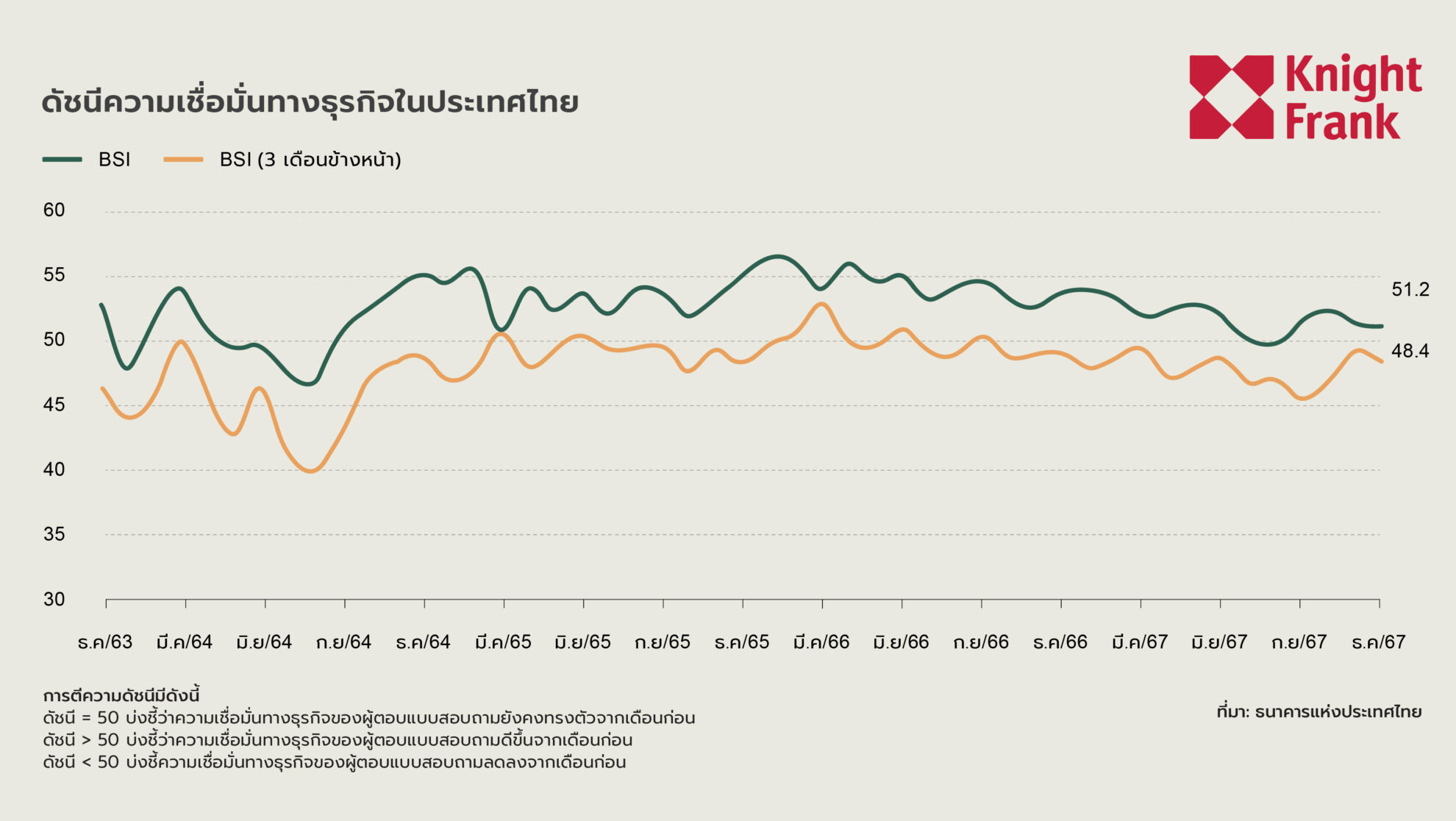

ขณะที่เดือนธันวาคม ดัชนีความเชื่อมั่นทางธุรกิจลดลงเล็กน้อย แต่ยังคงมีแนวโน้มที่เพิ่มขึ้น โดยได้รับการสนับสนุนหลักจากการฟื้นตัวของภาคบริการที่ไม่ใช่การผลิต ทุกภาคธุรกิจมีส่วนช่วยในการฟื้นตัวของความเชื่อมั่น โดยภาคที่ได้รับการฟื้นตัวตัวอย่างเห็นได้ชัดคือภาคที่เกี่ยวข้องกับการท่องเที่ยว รวมถึงโรงแรม ร้านอาหาร และการขนส่งผู้โดยสาร ซึ่งได้รับการสนับสนุนจากการเพิ่มขึ้นของนักท่องเที่ยวจากสหรัฐฯ และยุโรปในช่วงเทศกาลปีใหม่ ดัชนี BSI สำหรับสามเดือนข้างหน้า ยังคงลดลงต่อเนื่องตลอดปี 2024 โดยมีการลดลงที่ชัดเจนในช่วงครึ่งหลังของปี ในช่วงเวลาดังกล่าว ดัชนีการผลิตลดลงสู่ระดับต่ำสุดและยาวนานที่สุดนับตั้งแต่การระบาดของโควิด-19 ซึ่งสะท้อนถึงความไม่แน่นอนที่เพิ่มขึ้นในมุมมองทางธุรกิจ

อุปทาน

พื้นที่สำนักงานในกรุงเทพฯ ยังคงที่ที่ 6.31 ล้านตร.ม. ไม่มีการเพิ่มหรือถอนอุปทานในไตรมาสนี้ ในปี 2024 อุปทานทั้งหมดเพิ่มขึ้น 235,000 ตร.ม. ซึ่งเป็นระดับใกล้เคียงกับการเพิ่มขึ้นในปี 2023

อุปทานในอนาคต

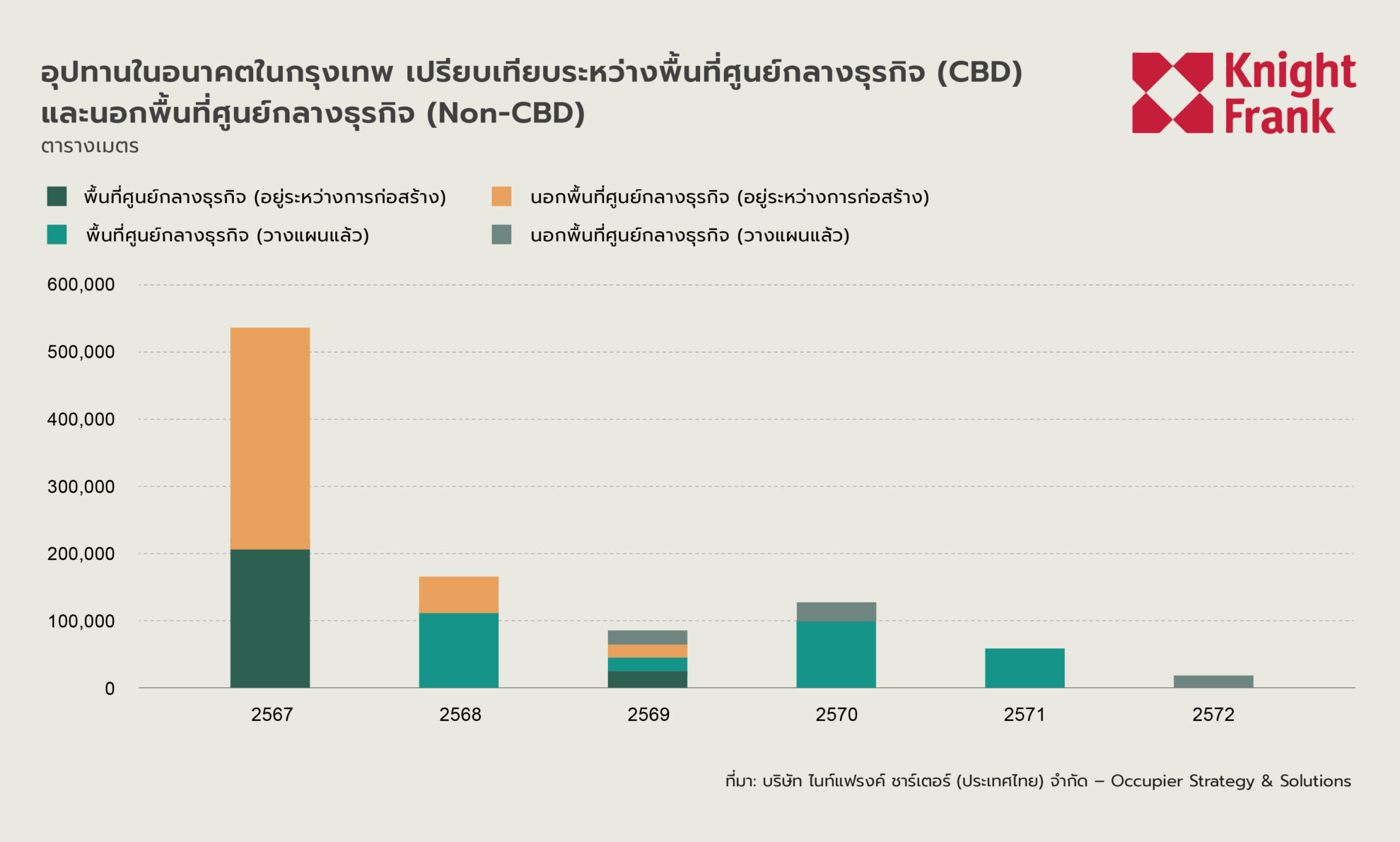

พื้นที่ให้เช่ารวมในโครงการที่อยู่ระหว่างการพัฒนาได้ลดลงเหลือ 1.0 ล้านตารางเมตร ซึ่งสะท้อนถึงการปรับขนาดโครงการในอนาคตให้สอดคล้องกับสภาวะตลาดปัจจุบัน ขณะนี้มีพื้นที่ก่อสร้างอยู่ประมาณ 530,000 ตารางเมตร ทั้งนี้ คาดการณ์ว่าในปี 2025 จะมีปริมาณอุปทานเข้าสู่ตลาดมากที่สุด โดยคาดว่าจะมีการเพิ่มพื้นที่เช่ารวม 540,000 ตารางเมตร

อุปสงค์

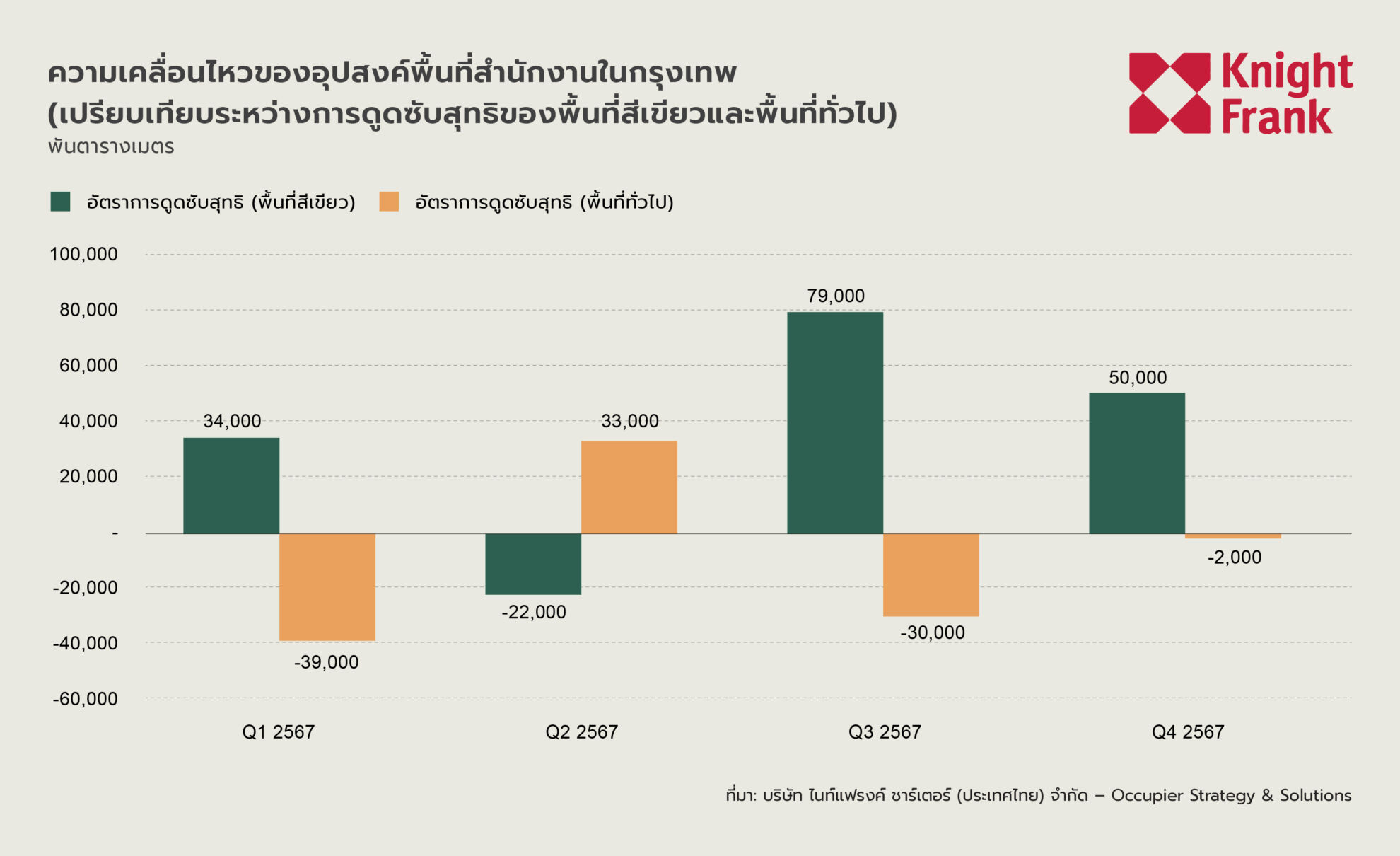

กิจกรรมการเช่ายังคงแข็งแกร่งแม้จะมีการลดลงของการเข้าครอบครองพื้นที่ทั้งหมดที่ 115,000 ตร.ม. แต่การดูดซับสุทธิยังคงมีความแข็งแกร่งที่ 48,000 ตร.ม. ใกล้เคียงกับระดับที่บันทึกไว้ในไตรมาสที่ 3 ทำให้พื้นที่เช่าโดยรวมเพิ่มขึ้น 1% เป็น 4.86 ล้านตร.ม. อาคารที่ได้รับการรับรองมาตรฐานเขียว ยังคงดึงดูดความสนใจจากผู้เช่ามากที่สุด โดยมีการดูดซับพื้นที่สุทธิที่ 50,000 ตร.ม. ในขณะที่อาคารที่ไม่ผ่านมาตรฐานเขียวมีการลดลงเล็กน้อยที่ 2,000 ตร.ม. แนวโน้มความต้องการเช่าพื้นที่สำนักงานเป็นบวกทั้งในพื้นที่ศูนย์กลางธุรกิจ และนอกพื้นที่ศูนย์กลางธุรกิจ โดยมีการดูดซับพื้นที่สุทธิอยู่ที่ 27,000 ตร.ม. และ 22,000 ตร.ม. ตามลำดับ

พลวัตตลาดตามประเภทอาคาร

เนื่องจากแรงกดดันด้านอุปทานลดลงและความต้องการเพิ่มขึ้น อัตราการครอบครองพื้นที่ในตลาดโดยรวมเพิ่มขึ้น 1% มาอยู่ที่ 77% ซึ่งนับเป็นการเพิ่มขึ้นครั้งแรกตั้งแต่ไตรมาสที่ 3 ปี 2566 โดยอัตราการครอบครองปรับตัวดีขึ้นในอาคารทุกเกรด โดยเกรด A มีการเพิ่มขึ้นมากที่สุดถึง 2.1% กลับมาที่ 76% สะท้อนถึงแนวโน้มการมองหาอาคารคุณภาพสูงอย่างต่อเนื่อง ขณะที่เกรด B มีอัตราการครอบครองต่ำที่สุดอยู่ที่ 75% และเกรด C ยังคงเป็นผู้นำที่มีอัตราการครอบครองสูงสุดที่ 80% ราคาค่าเช่าตลาดโดยรวมยังคงทรงตัวอยู่ที่ 842 บาทต่อตารางเมตรต่อเดือน ไม่เปลี่ยนแปลงเมื่อเทียบรายไตรมาส แต่เพิ่มขึ้น 3.3% เมื่อเทียบรายปี ค่าเช่าถัวเฉลี่ยของเกรด A เพิ่มขึ้น 0.4% ไตรมาสต่อไตรมาส ทำสถิติใหม่สูงสุดของตลาดที่ 1,246 บาทต่อตารางเมตรต่อเดือน ขณะที่เกรด B มีการเพิ่มขึ้นเล็กน้อย 0.2% เป็น 869 บาท ในทางตรงกันข้าม เกรด C ยังคงทรงตัว โดยลดลงเล็กน้อยเหลือ 540 บาท

พลวัตตลาดตามพื้นที่

พื้นที่ศูนย์กลางธุรกิจ มีการเพิ่มขึ้นเล็กน้อยของราคาค่าเช่า โดยราคาเช่าเฉลี่ยเพิ่มขึ้น 0.1% ไตรมาสต่อไตรมาส เป็น 963 บาท/ตร.ม./เดือน อัตราการครอบครองเพิ่มขึ้นเป็น 76% เพิ่มขึ้น 0.7% ไตรมาสต่อไตรมาส

- เพลินจิต-ชิดลม-วิทยุ ราคาเช่าไม่เปลี่ยนแปลง คงอยู่ที่ 1,090 บาท/ตร.ม. โดยอัตราการเช่าเพิ่มขึ้น 0.2% ไตรมาสต่อไตรมาส เป็น 76%

- นานา-อโศก-พร้อมพงษ์ มีการเพิ่มขึ้นของราคาเช่า 0.4% ไตรมาสต่อไตรมาส เป็น 942 บาท/ตร.ม. โดยอัตราการเช่าเพิ่มขึ้นเล็กน้อย 1.0% ไตรมาสต่อไตรมาส เป็น 80%

- สีลม-สาทร-พระราม 4 เป็นย่านเดียวใน CBD ที่มีการลดลงของราคาเช่าเล็กน้อย ลดลง 0.2% ไตรมาสต่อไตรมาส เป็น 967 บาท/ตร.ม. อย่างไรก็ตาม อัตราการเช่าเพิ่มขึ้น 1.0% ไตรมาสต่อไตรมาส เป็น 74%

เขตนอกพื้นที่ศูนย์กลางธุรกิจ มีการเพิ่มขึ้นของราคาเช่าเล็กน้อย โดยราคาเช่าเฉลี่ยเพิ่มขึ้น 0.1% ไตรมาสต่อไตรมาส เป็น 667 บาท/ตร.ม./เดือน อัตราการเช่าเพิ่มขึ้นเป็น 78% เพิ่มขึ้น 0.8% ไตรมาสต่อไตรมาส

- เพชรบุรี-พระรามเก้า-รัชดา เป็นย่านที่มีอัตราการเช่าสูงสุดในเขต Non-CBD ที่ 80% แม้ว่าราคาจะเพิ่มขึ้น 0.7% ไตรมาสต่อไตรมาส เป็น 727 บาท/ตร.ม.

- พหลโยธิน-วิภาวดี มีการลดลงของราคาเช่า 0.5% ไตรมาสต่อไตรมาส เป็น 681 บาท/ตร.ม. แต่มีการเพิ่มขึ้นของอัตราการเช่าที่ 2.6% ไตรมาสต่อไตรมาส เป็น 78%

- บางนา-ศรีนครินทร์ มีการเพิ่มขึ้นของอัตราการเช่า 1.2% ไตรมาสต่อไตรมาส เป็น 70% ขณะที่ราคาเช่าเพิ่มขึ้นเล็กน้อย 0.2% ไตรมาสต่อไตรมาส เป็น 619 บาท/ตร.ม.

การทบทวนและแนวโน้ม

ในไตรมาสล่าสุด ตลาดสำนักงานในกรุงเทพฯ มีจำนวนพื้นที่คงที่ที่ 6.31 ล้านตารางเมตร เนื่องจากไม่มีการเพิ่มหรือลดของซัพพลาย ในปี 2567 ที่ผ่านมา ตลาดมีการเพิ่มซัพพลายรวม 235,000 ตารางเมตร ซึ่งใกล้เคียงกับอัตราในปีที่ผ่านมา ขณะที่การปรับขนาดโครงการในอนาคตทำให้ปริมาณซัพพลายในอนาคตลดลงเหลือ 1.0 ล้านตารางเมตร การเช่าพื้นที่ยังคงดำเนินไปอย่างแข็งแกร่ง โดยมีอัตราการดูดซับสุทธิ ที่ 48,000 ตารางเมตร ส่งผลให้พื้นที่ที่ถูกใช้งานเพิ่มขึ้น 1% เป็น 4.86 ล้านตารางเมตร น่าสังเกตคือ อาคารที่ได้รับการรับรองมาตรฐานด้านสิ่งแวดล้อม สามารถดึงดูดความต้องการได้มาก โดยมีอัตราการดูดซับสุทธิที่ 50,000 ตารางเมตร เทียบกับการลดลงเล็กน้อยของอาคารที่ไม่ใช่ประเภทดังกล่าว ทั้งในพื้นที่ศูนย์กลางธุรกิจ และนอกศูนย์กลางธุรกิจ มีแนวโน้มที่ดี โดยมีอัตราการดูดซับสุทธิที่ 27,000 ตารางเมตร และ 22,000 ตารางเมตร ตลาดกำลังก้าวเข้าสู่ช่วงเวลาที่มีความเปลี่ยนแปลงอย่างมาก เนื่องจากมีแรงกดดันด้านซัพพลายที่สูงและความต้องการที่พัฒนาไป คาดว่าในปี 2568 จะมีการเพิ่มพื้นที่ใหม่ถึง 540,000 ตารางเมตร ซึ่งถือว่าเป็นจำนวนสูงสุดในอนาคตอันใกล้ เจ้าของอสังหาริมทรัพย์จึงจำเป็นต้องวางกลยุทธ์เพื่อให้ทรัพย์สินของตนสามารถแข่งขันได้ โดยอาคารเกรด A มีแนวโน้มที่จะได้ประโยชน์จากสถานะระดับพรีเมียม เนื่องจากความนิยมของผู้เช่าที่เน้นคุณภาพสูง สิ่งอำนวยความสะดวกครบครัน และการผสานโครงสร้างพื้นฐานด้านดิจิทัลที่ทันสมัย

ปัญญา เจนกิจวัฒนาเลิศ หุ้นส่วนและกรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน เน้นย้ำว่า ปัจจุบัน อาคารสำนักงานทุกเกรดมีการพัฒนาและปรับปรุงอย่างต่อเนื่อง สำหรับตึกเกรดเอ ตอนนี้มีสิ่งอำนวยความสะดวกครบครันพร้อมรองรับความต้องการของผู้เช่าแล้ว ในขณะที่ตึกเกรดบีและเกรดซีควรดำเนินการรีโทรฟิตและปรับปรุงอาคารเพื่อคงผู้เช่าเดิมและดึงดูดลูกค้าใหม่ให้มากขึ้น อีกหนึ่งแนวโน้มสำคัญที่กำลังได้รับความสนใจคือการกลับมาสู่รูปแบบการทำงานในสำนักงานแบบดั้งเดิม ธุรกิจบางแห่งเริ่มปรับลดนโยบายการทำงานแบบทางไกล โดยเพิ่มจำนวนวันที่พนักงานต้องเข้ามาทำงานในสำนักงาน หรือแม้แต่กลับไปทำงานแบบออนไซต์เต็มรูปแบบ การเปลี่ยนแปลงนี้กำลังได้รับความนิยมมากขึ้น โดยพนักงานตอบสนองเชิงบวกต่อสภาพแวดล้อมที่มีโครงสร้างและประโยชน์ด้านสังคมและความร่วมมือจากการทำงานในสำนักงาน