สถานการณ์การชะลอตัวของภาคอสังหาริมทรัพย์ในช่วง 2-3 ปีที่ผ่านจากผลกระทบสภาพเศรษฐกิจที่ซบเซาจนกำลังซื้อหดหาย ภาวะการเงินที่ไม่ผ่อนปรนเหมือน 10 กว่าปีที่ผ่านมา ธนาคารระมัดระวังการปล่อยสินเชื่อมากขึ้น หลังจากหนี้เสียเริ่มลุกลามไปยังตลาดกลุ่มบน อุปทานส่วนเกิน 6 ปีระบายไม่หมด หนี้ครัวเรือนสูงกดดันกำลังซื้อ แม้ว่าหลายฝ่ายยังมองว่าการชะลอตัวครั้งนี้เป็นปัญหาชั่วคราวในระยะสั้นแต่ยังมีความกังวลกันว่าภาคอสังหาริมทรัพย์ไทยอาจจะกำลังอยู่ในวิกฤตอีกครั้ง พร้อมทั้งเรียกร้องมาตรการสนับสนุนจากภาครัฐ ซึ่งล่าสุดธนาคารประเทศไทย ได้ออกมาตรการผ่อนคลาย LTV ชั่วคราวตั้งแต่วันที่ 1 พฤษภาคม 2568-30 มิถุนายน 2569 และคาดว่าจะมีมาตรการกระตุ้นอสังหาเพิ่มเติมอื่น ๆ จากภาครัฐตามมาอีก

KKP Research กลุ่มธุรกิจการเงินเกียรตินาคินภัทร มองว่า การชะลอตัวของภาคอสังหาริมทรัพย์ในครั้งนี้กำลังสะท้อนภาพปัญหาเชิงโครงสร้างของภาคอสังหาฯมากกว่าจะเป็นปัญหาชั่วคราวและจะรุนแรงยาวนานกว่าที่หลายฝ่ายประเมินไว้ โดยมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ออกมาอาจช่วยไม่ได้มากนัก

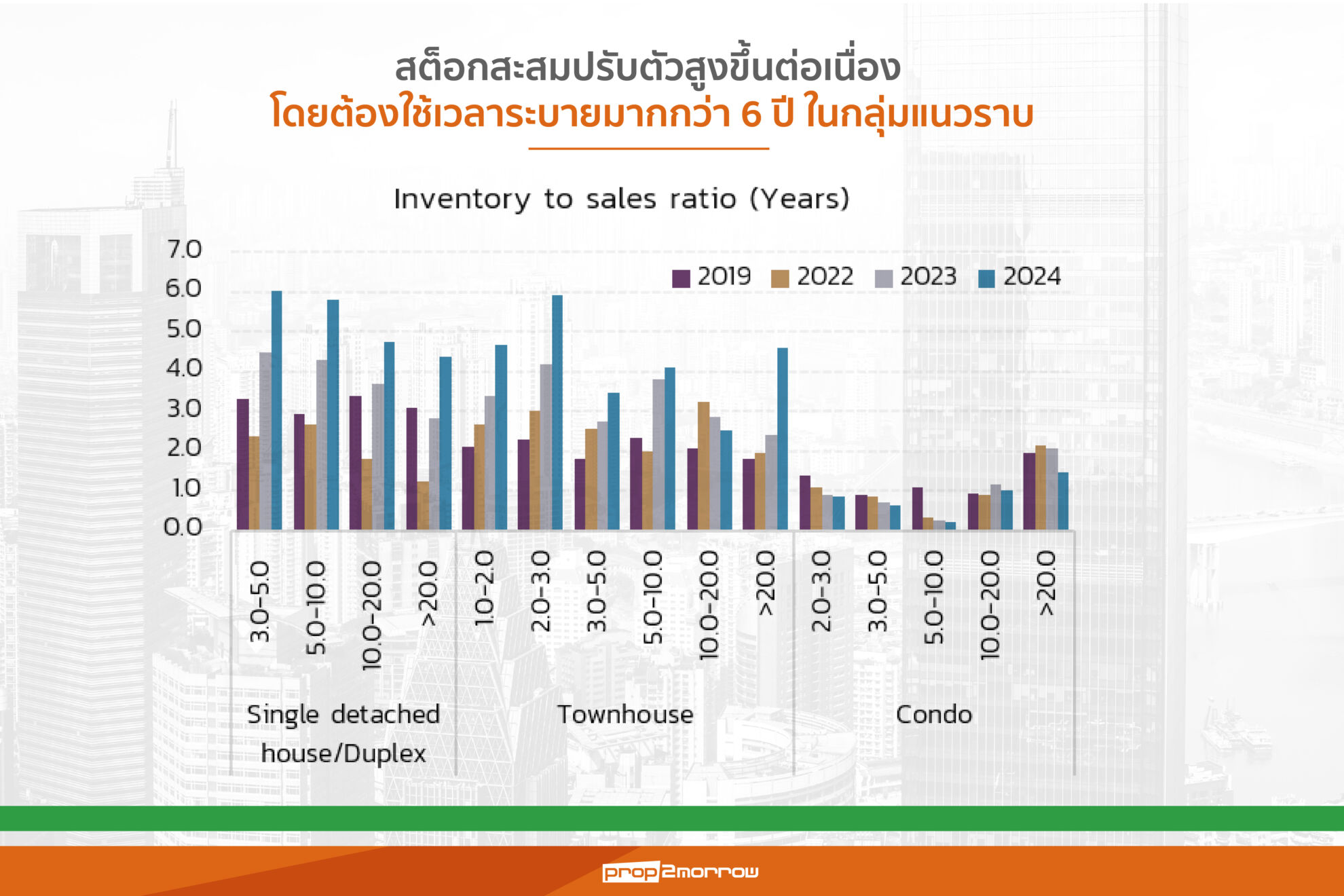

โดยเฉพาะที่อยู่อาศัยแนวราบ ทั้งบ้านเดี่ยวและทาวน์เฮาส์ ปัจจุบันมีสต็อกสินค้าส่วนเกินอยู่กว่า 2 แสนยูนิตและอาจต้องใช้เวลาในการระบายมากถึง 6 ปี ขณะที่ผู้พัฒนาอสังหาฯปรับตัวได้ช้ากว่าการเปลี่ยนแปลงของตลาด โดยปัจจุบันปริมาณที่อยู่อาศัยใหม่ยังคงทยอยออกมาจากการเปิดตัวโครงการใหม่ที่ขยายตัวในช่วง 2 ไตรมาสแรกของปี 2567 และคาดว่าจะยังมีอุปทานใหม่ที่กำลังก่อสร้างและทยอยออกมาอย่างต่อเนื่องหลังจากนี้

ขณะที่อุปสงค์อาจจะซบเซามากกว่าที่หลายฝ่ายคาด แม้ว่าการเติบโตของเศรษฐกิจตามการคาดการณ์ของนักวิเคราะห์ส่วนใหญ่จะอยู่ที่ประมาณ 2.6%-2.7% แต่ในส่วนของ KKP Research มองว่าจะเติบโตเพียง 2.3% และถ้ามีความเสี่ยงจากสงครามการค้ารุนแรงมากขึ้นจะเหลือเพียง 2% แต่ถือว่าอยู่ในระดับต่ำมาตั้งแต่หลังโควิด-19 ที่เติบโตได้เฉลี่ยมากกว่า 3% เนื่องจากเศรษฐกิจไทยเติบโตได้จากภาคท่องเที่ยวที่ฟื้นตัวจากศูนย์เป็นหลัก ขณะที่ภาคเศรษฐกิจอื่น โดยเฉพาะภาคการผลิตกลับเป็นตัวฉุดเศรษฐกิจที่หดตัวติดต่อกันมา 9 ไตรมาสและอาจเรียกได้ว่าปัจจุบันเศรษฐกิจไทยกำลังอยู่ในภาวะถดถอย จนส่งผลต่อกำลังซื้อที่เปราะบางมากกว่าตัวเลขเศรษฐกิจที่ออกมา

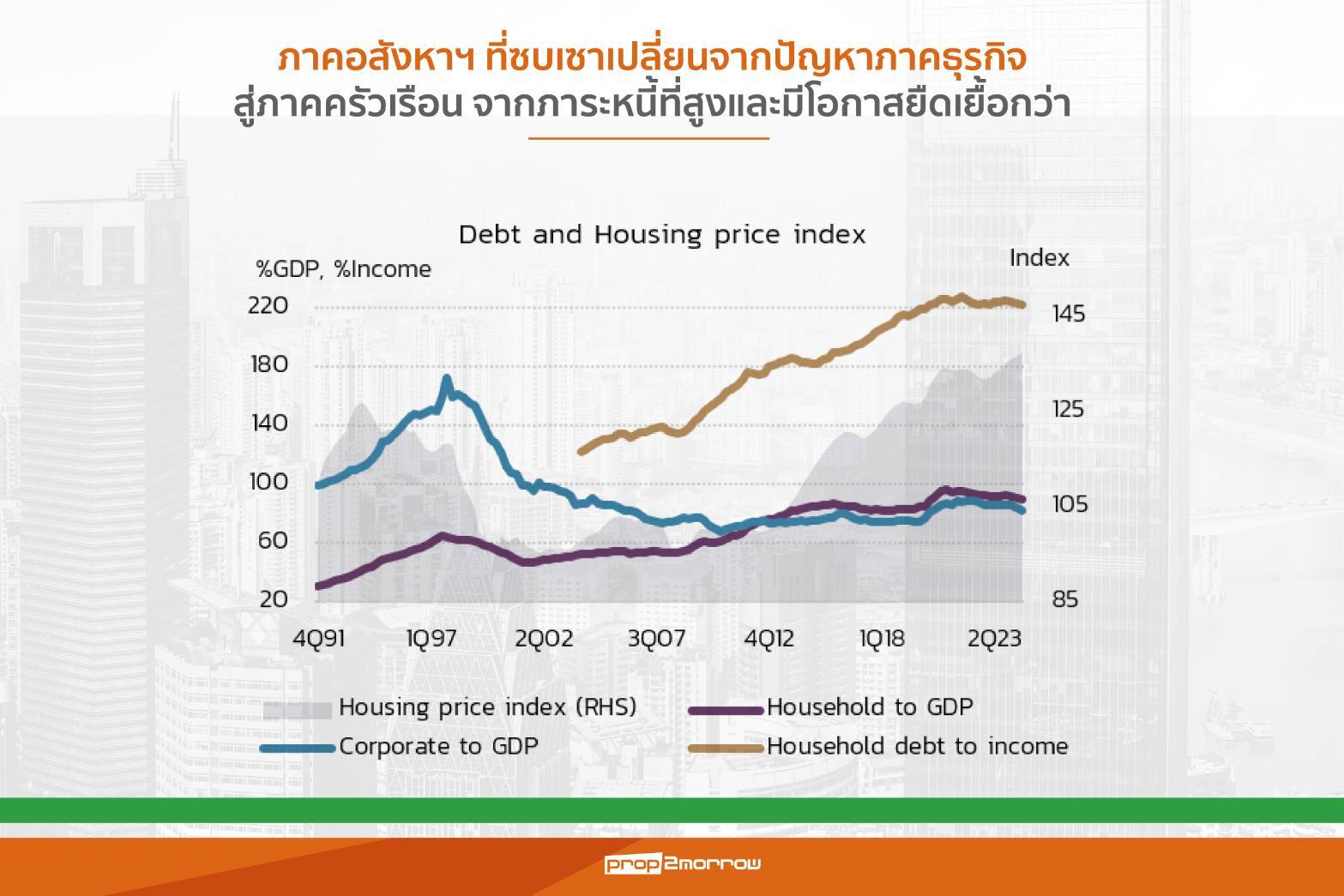

ขณะที่ปัญหาเชิงโครงสร้าง คือ ระดับหนี้ครัวเรือนที่สูงเป็นประวัติการณ์ จนทำให้ฐานะทางการเงินของครัวเรือนเปราะบาง โดยหากย้อนกลับไปตั้งแต่ช่วงก่อนวิกฤติต้มยำกุ้งจะพบว่าราคาบ้านสะท้อนถึงการบริโภคโดยรวม ซึ่งจะเพิ่มขึ้นไปพร้อม ๆ กับหนี้คงค้างของภาคเอกชนและครัวเรือน แต่สิ่งที่แตกต่างกันระหว่างปัจจุบันและอดีต คือ ในอดีตราคาบ้านและการบริโภคโดยรวม ถูกผลักดันจากหนี้ของบริษัทเอกชนจนแตะจุดสูงสุดที่ระดับเกือบ 180% ของ GDP ก่อนเกิดเป็นวิกฤติ ขณะที่ในปัจจุบันราคาบ้านกลับถูกผลักดันจากหนี้ของภาคครัวเรือนเป็นหลัก โดยหนี้ครัวเรือนเพิ่มขึ้นจากประมาณ 60% ในช่วงปี 2540 มาอยู่ที่ระดับกว่า 90% ในปัจจุบัน

ดังนั้นหากเทียบหนี้ครัวเรือนต่อรายได้ของครัวเรือนจะพบว่าปัจจุบันอยู่ในระดับมากกว่า 200% หรือประชาชนโดยทั่วไปมีหนี้มากกว่ารายได้มากกว่า 2 เท่า เพิ่มขึ้นจากช่วงปี 2551 ที่มีหนี้ประมาณ 140% หรือ 1.4 เท่า และส่งผลให้ราคาบ้านในปัจจุบันปรับสูงสุดเป็นประวัติการณ์

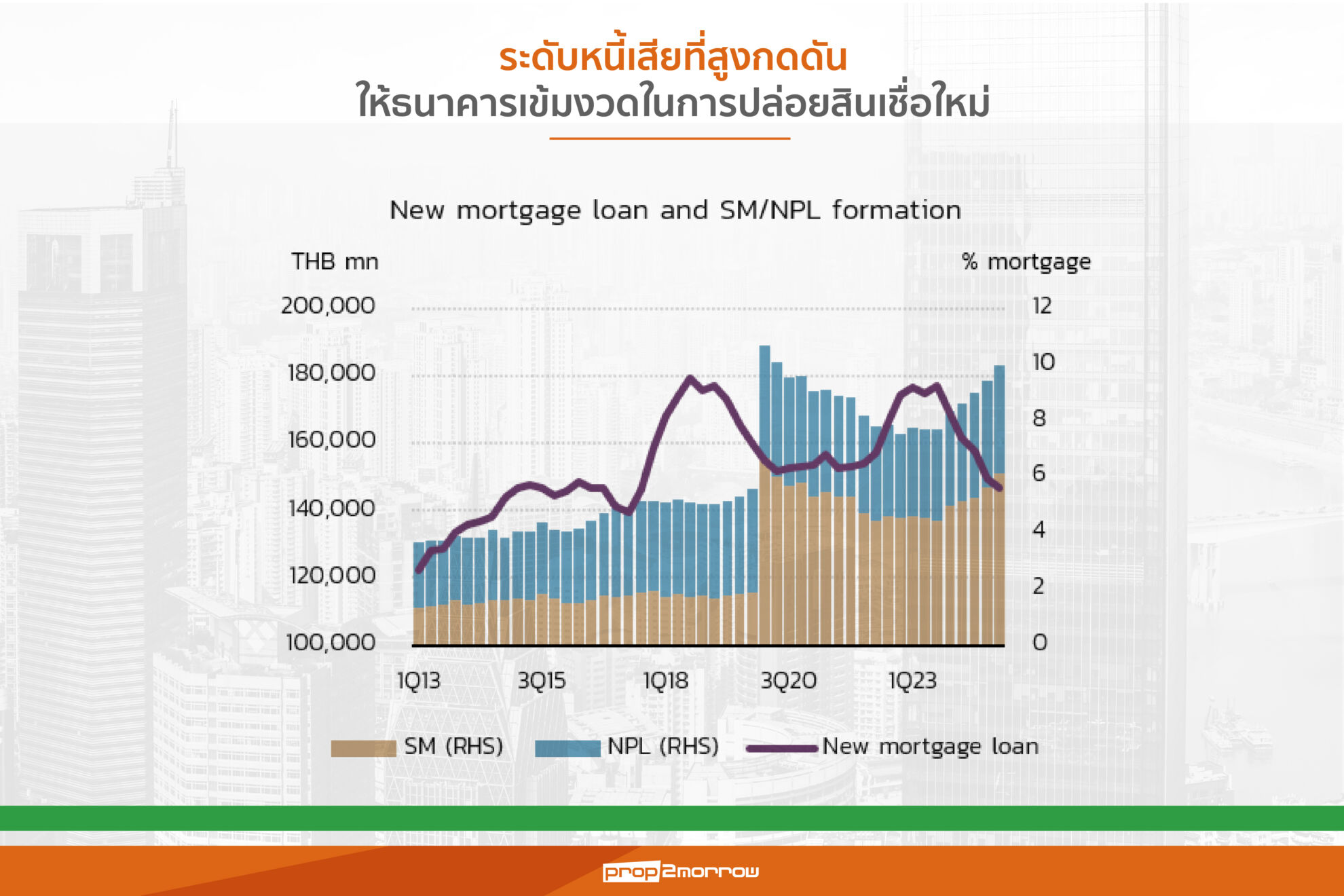

อย่างไรก็ตาม ภาระหนี้ครัวเรือนที่สูงในระดับนี้ย่อมกดดันกำลังซื้อของภาคครัวเรือนอย่างมาก โดยเฉพาะอสังหาฯในระยะข้างหน้าอย่างหลีกเลี่ยงไม่ได้ ขณะเดียวกันภาคธนาคารก็ระมัดระวังในการปล่อยสินเชื่อมากขึ้นอย่างต่อเนื่องโดยเฉพาะในกลุ่มตลาดบ้านราคาปานกลาง-ล่าง

ราคาบ้านเสี่ยงหดตัว จุดเปลี่ยนอสังหาฯ

จากปัจจัยเชิงโครงสร้างทั้ง 3 ประการข้างต้น KKP Research ประเมินว่าระดับราคาบ้านจะปรับตัวลดลงตามกลไกตลาด และอาจสร้างแรงกระเพื่อมที่รุนแรงและยาวนานกว่าที่หลายฝ่ายคาดไว้ อย่างไรก็ดี แม้ว่าปัจจุบันราคาของภาคอสังหาฯยังไม่มีสัญญาณว่าจะปรับลดลงอย่างชัดเจน แต่สิ่งที่น่ากังวล คือ อัตราการทำกำไรขั้นต้นของกลุ่มผู้พัฒนาอสังหาฯลดลงต่อเนื่องในช่วงที่ผ่านมา สะท้อนว่ากำลังมีการแข่งขันด้านราคาที่ทวีความรุนแรงมากขึ้น หรือการประเมินราคาของภาคธนาคารที่เริ่มชะลอตัวตามแนวโน้มราคาซื้อขายที่แท้จริงของตลาดในภาพรวม

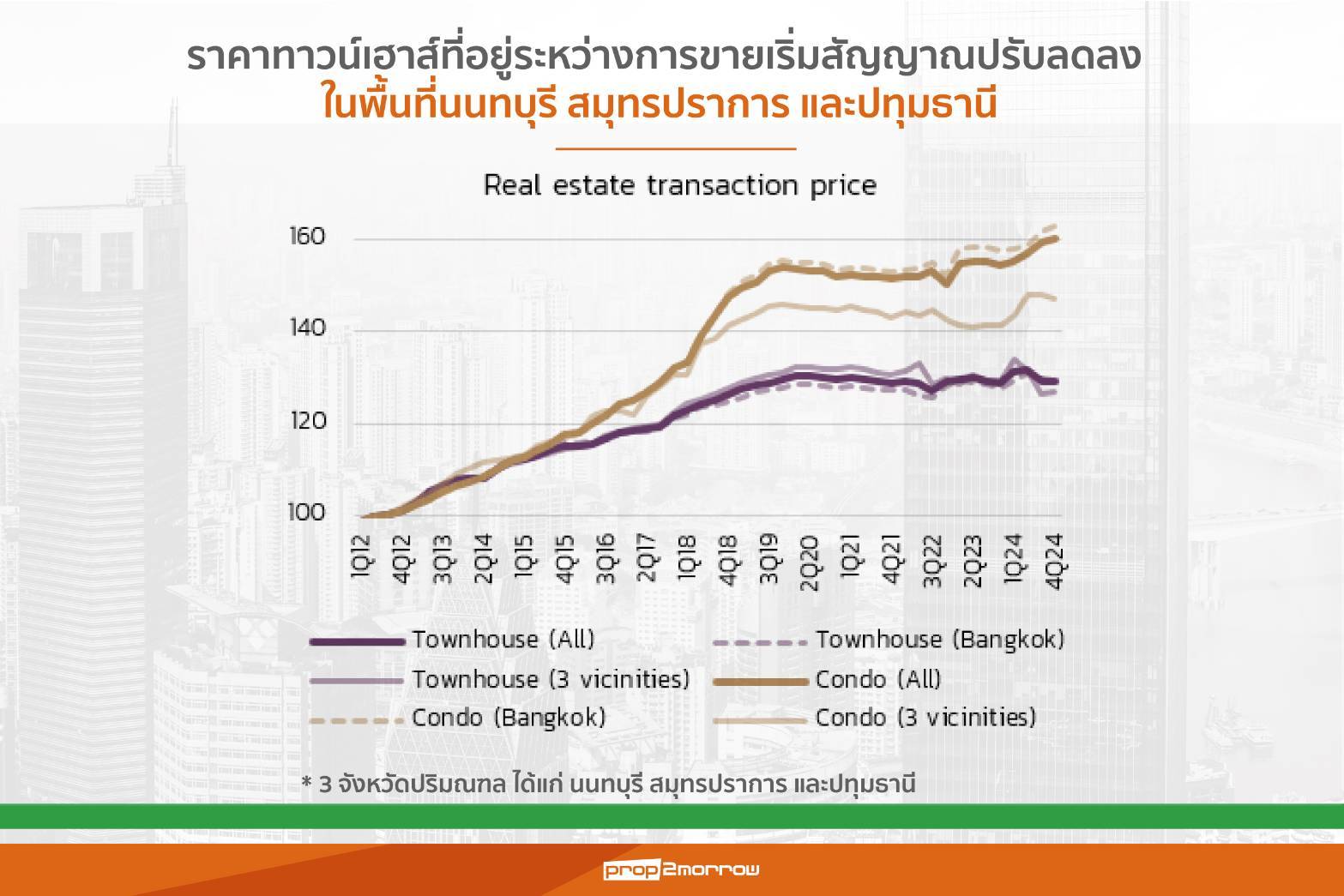

โดยเฉพาะกลุ่มสินค้าทาวน์เฮาส์ที่ต้องเผชิญกับการหดตัวต่อเนื่องเริ่มส่งสัญญาณการปรับลดราคามากขึ้น ตั้งแต่ต้นปี 2567 ตามการสำรวจราคาที่ยังอยู่ระหว่างขายในพื้นที่นนทบุรี ปทุมธานี และสมุทรปราการ

มาตรการปัจจุบันช่วยได้ในระยะสั้น

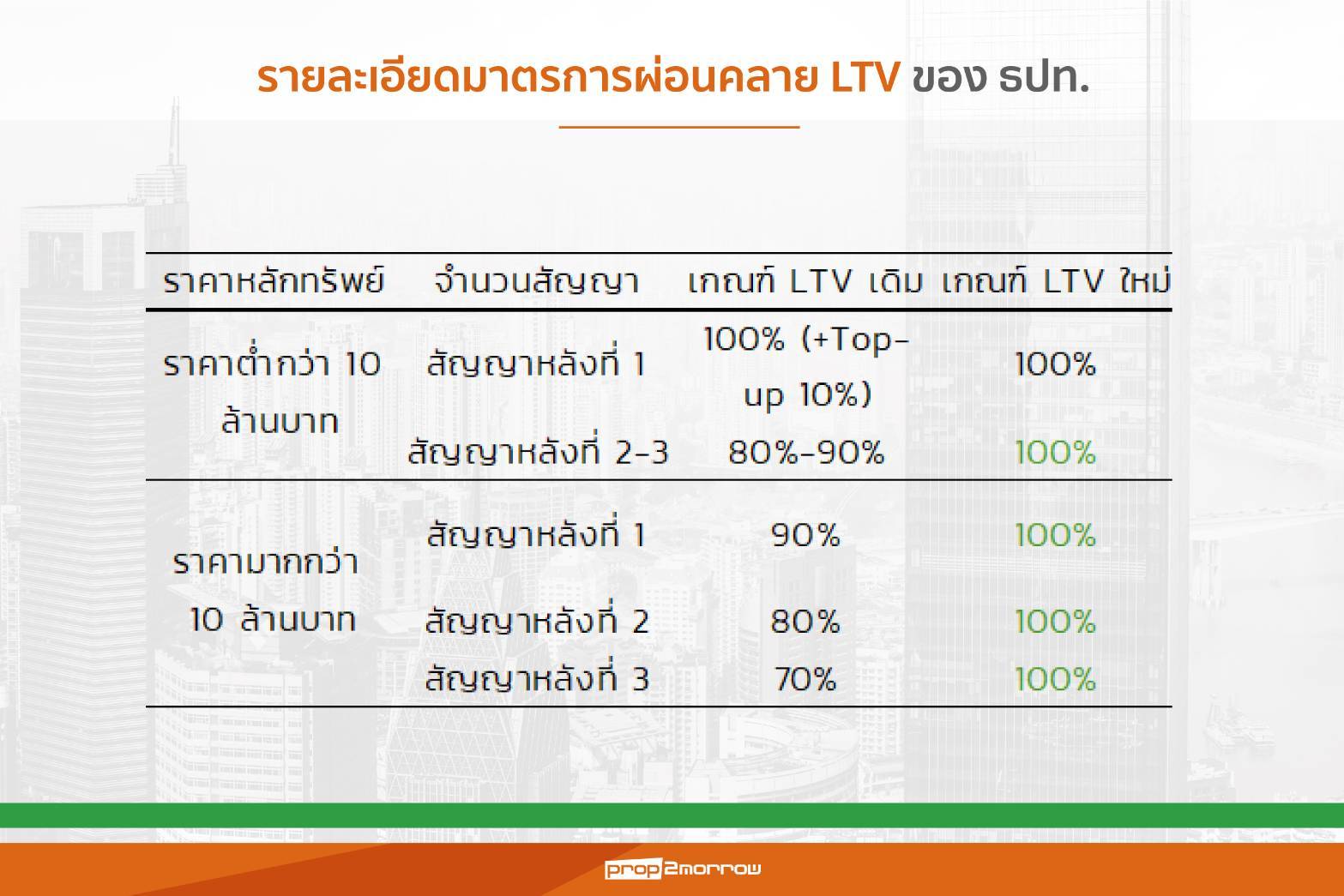

สำหรับมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่ออกมา KKP Research มองว่ามาตรการเพิ่มเกณฑ์สัดส่วนสินเชื่อต่อมูลค่าบ้าน อาจมีส่วนพยุงภาคอสังหาริมทรัพย์ในระยะสั้นแค่บางส่วน แต่ในระยะยาวคงไม่สามารถพลิกฟื้นภาคอสังหาริมทรัพย์ที่ซบเซาจากปัญหาเชิงโครงสร้างที่กล่าวถึงก่อนหน้านี้ได้

โดยคาดว่ามาตรการ LTV จะส่งผลให้

1) ช่วยพยุงภาคอสังหาริมทรัพย์ราคาสูง โดยผู้กู้ในกลุ่มรายได้สูงและมีเครดิตที่ดีอยู่จะสามารถซื้อที่อยู่อาศัยได้โดยใช้เงินดาวน์น้อยลง

2) อสังหาริมทรัพย์กลุ่มราคากลาง-ล่างอาจไม่ได้รับอานิสงส์มากนัก เนื่องจากธนาคารยังระมัดระวังการปล่อยสินเชื่อกับลูกค้ากลุ่มนี้ตามแนวโน้มรายได้และเศรษฐกิจที่ไม่ฟื้นตัวชัดเจนไม่ว่าจะมีมาตรการ LTV หรือไม่ก็ตาม หากราคาบ้านมีแนวโน้มลดลงอย่างชัดเจนจะส่งผลให้ภาคธนาคารเข้มงวดในการปล่อยสินเชื่อมากขึ้น เนื่องจากความเสี่ยงมูลค่าหลักประกันเพิ่มสูงขึ้น ซึ่งอาจสร้างความเสียหายมหาศาลหากการผิดชำระหนี้เกิดขึ้น อย่างไรก็ดี การปรับเกณฑ์ LTV อาจจะช่วยให้ลูกค้าบางส่วนกล้าจะยื่นขอกู้มากขึ้นและทำให้ธนาคารสามารถเข้าถึงลูกหนี้ที่ยังมีเครดิตดีอยู่ได้เพิ่มขึ้น

ดังนั้น โดยรวมอาจจะยังเร็วที่จะวิเคราะห์ได้ว่ามาตรการดังกล่าวจะช่วยแก้ไขปัญหาธนาคารไม่ยอมปล่อยกู้มากน้อยเพียงใด รวมทั้งหากพิจารณาจากในระยะที่ผ่านมา นอกจากมาตรการของธนาคารแห่งประเทศไทย ภาครัฐยังมักออกมาตรการกระตุ้นภาคอสังหาริมทรัพย์อื่น ๆ มาควบคู่ไปด้วย โดยเฉพาะมาตรการทางการคลัง ไม่ว่าจะเป็นการลดค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อขายอสังหาริมทรัพย์ หรือการให้สิทธิประโยชน์ทางภาษี

KKP Research มองว่ามาตรการเหล่านี้อาจมีผลช่วยอสังหาริมทรัพย์ในกลุ่มราคาสูงเช่นเดียวกัน เพราะเป็นค่าใช้จ่ายที่สามารถประหยัดได้อย่างมีนัยสำคัญ แต่คาดว่าจะไม่ได้มีส่วนช่วยเร่งกระบวนการตัดสินใจว่าจะซื้ออสังหาริมทรัพย์ในกลุ่มบ้านราคาที่ไม่ได้สูงมากนัก

เพิ่มรายได้-ดึงต่างชาติช่วยซื้อ คือคำตอบระยะยาว

แม้ว่ามาตรการระยะสั้นมีความจำเป็นในการช่วยพยุงความเชื่อมั่นของภาคอสังหาริมทรัพย์ แต่ทางออกในระยะยาว KKP Research มองว่ามี 2 นโยบายที่ต้องดำเนินการ

1. การยกระดับรายได้ของประชาชน ซึ่งจะช่วยแก้ไขปัญหาทั้งเรื่องหนี้ครัวเรือนและภาคอสังหาริมทรัพย์ซบเซาไปพร้อมๆ กัน เศรษฐกิจที่ฟื้นตัว รายได้ที่เพิ่มขึ้นอย่างยั่งยืนจะช่วยภาระหนี้ของครัวเรือนลดลง ธนาคารมีความมั่นใจที่จะปล่อยสินเชื่อมากขึ้น

2. นโยบายแรงงานต่างชาติและการถือครองอสังหาริมทรัพย์ที่ต้องทบทวนให้สอดคล้องกับสถานการณ์ “เกิดน้อย โตต่ำ” ของไทย โดยเฉพาะการส่งเสริมแรงงานทักษะสูงจากทั่วโลกให้เข้ามาในประเทศ ซึ่งสิทธิในการถือครองอสังหาริมทรัพย์ถือเป็นหนึ่งในปัจจัยสำคัญในการดึงดูด แต่ในขณะเดียวกันก็ต้องรับมือกับข้อกังวลการเปิดเสรีให้ชาวต่างชาติมาถือครองอสังหาริมทรัพย์ที่สำคัญอย่างเช่นการทำให้คนไทยมีต้นทุนที่แพงขึ้นในการเข้าถึงอสังหาริมทรัพย์และที่ดิน

สำหรับประเด็นดังกล่าว ภาครัฐไม่ควรเปิดเสรีอย่างไร้ข้อจำกัด แต่ควรมีมาตรการหรือกำหนดหลักเกณฑ์อย่างเป็นระบบเกี่ยวกับประเภท จำนวน ระยะเวลา หรือพื้นที่ที่ชาวต่างชาติสามารถเข้ามาถือครองอสังหาริมทรัพย์ได้ หรือการเก็บภาษีถือครองของต่างชาติกับกลุ่มที่ไม่ใช่แรงงานทักษะสูงเป็นรายปีหรือตามมูลค่าอสังหาริมทรัพย์ เหมือนกับสิงคโปร์ที่กำหนดภาษีการซื้อ 60% ของราคาบ้านหากเป็นชาวต่างชาติ ซึ่งเป็นการสร้างรายได้แก่ภาครัฐอีกทางหนึ่ง ขณะเดียวกัน ภาครัฐอาจลงทุนหรืออุดหนุนกลุ่มคนไทยที่มีรายได้น้อยให้เข้าถึงอสังหาริมทรัพย์ในราคาที่ไม่แพงจนเกินไปได้มากขึ้น

ท้ายที่สุดนี้ ภาคอสังหาริมทรัพย์ รวมถึงอุตสาหกรรมต่อเนื่องตั้งแต่ต้นน้ำอย่างวัสดุก่อสร้างไปจนถึงปลายน้ำอย่างอุปกรณ์ตกแต่งบ้านหรือเครื่องใช้ไฟฟ้าและบริการนายหน้าซื้อขายเช่าอสังหาริมทรัพย์ เป็นหนึ่งในภาคเศรษฐกิจที่ใหญ่ที่สุดของประเทศไทย คิดเป็น 10% ของ GDP และมีการจ้างงานประมาณ 2.5 – 3.0 ล้านคน คิดเป็น 6-7% ของกำลังแรงงานทั้งหมด