เมื่อวันที่ 2 เมษายนที่ผ่านมา สมาคมสินเชื่อที่อยู่อาศัยได้จัดสัมมนาประจำปีในหัวข้อ “ทิศทางและมาตรการส่งเสริมอสังหาริมทรัพย์ โดยีวิทยากรหลัก 3 ท่านมาถ่ายทดความรู้เกี่ยวกับนโนยายรัฐบาลเกี่ยวกับสินเชื่อที่อยู่อาศัยและมาตตรการสนับสนุน จากสถาบันการเงินเฉพาะกิจของรัฐ และธนาคารพาณิชย์

พชรพจน์ นันทรามาศ ผู้ช่วยกรรมการผู้จัดการใหญ่ และ Chief Economist ธนาคารกรุงไทย กล่าวว่า ตลาดอสังหาริมทรัพย์ของไทยในปีนี้ยังต้องเผชิญกับ Perfect Storm จากปัจจัยกระทบด้านเศรษฐกิจที่ฟื้นตัวช้า รายได้ครัวเรือนยังเปราะบาง โดยเฉพาะกลุ่มอาชีพอิสระและลูกจ้างในภาคการผลิตที่มีแนวโน้มรายได้ลดลง ปัญหาหนี้ครัวเรือนที่ยังอยู่ในระดับสูงประมาณ 89% ของ GDP การเข้าถึงสินเชื่อที่อยู่อาศัยยากขึ้น เพราะรายได้จำนวนมากอยู่นอกระบบ โดยเฉพาะในกลุ่มอาชีพอิสระและฟรีแลนซ์ ทำให้ธนาคารประเมินความสามารถในการชำระหนี้ได้ยาก

นอกจากนี้ยังมีการเปลี่ยนแปลงด้านกฎระเบียบ เช่น มาตรการ LTV (Loan-to-Value) ที่เตรียมจะประกาศใช้ในเดือนพฤษภาคมนี้ แต่ยังไม่เพียงพอที่จะกระตุ้นตลาดอย่างยั่งยืน และความเชื่อมั่นผู้บริโภคที่ลดลง โดยเฉพาะจากเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มีนาคมที่ผ่านมา สะท้อนความกังวลด้านความปลอดภัยของผู้ซื้อ

มูลค่าการโอนกรรมสิทธิ์ปี’68ลดลงเหลือ 5.6แสนล้านบาทหลังเกิดเหตุแผ่นดินไหว

โดยประเมินว่าภาพรวมของตลาดอสังหาฯปี2568 มีโอกาสที่จะหดตัวเนื่องจากปีที่ผ่านมา มูลค่าการโอนกรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯจะอยู่ที่ 570,000 ล้านบาท แต่หลังจากเกิดเหตุแผ่นดินไหวเมื่อวันที่ 28 มีนาคมที่ผ่านมา คาดว่ามูลค่าการโอนกรรมสิทธิ์จะติดลบประมาณ -1.7% ลดลงเหลือ 560,000 ล้านบาท แม้จะมีมาตรการผ่อนคลาย LTV เข้ามาช่วยก็ตาม เพราะ Impact จากการเกิดเหตุแผ่นนดินไหวในมุมมองของโบรกเกอร์ประเมินว่า การขายอสังหาฯในกรุงเทพ โดยเฉพาะคอนโดมิเนียมจะหดตัวในระยะสั้นจากการชะลอการตัดสินใจซื้อของผู้ซื้อ และยังส่งผลเชิงลบต่อตลาดคอนโดฯไฮไรส์ เพราะผู้ซื้อเปลี่ยนใจหันไปซื้อบ้านแนวราบหรือคอนโดฯโลว์ไรส์แทน

สต็อกสินค้าบ้าน-คอนโดฯรอระบายกว่า 2แสนยูนิต

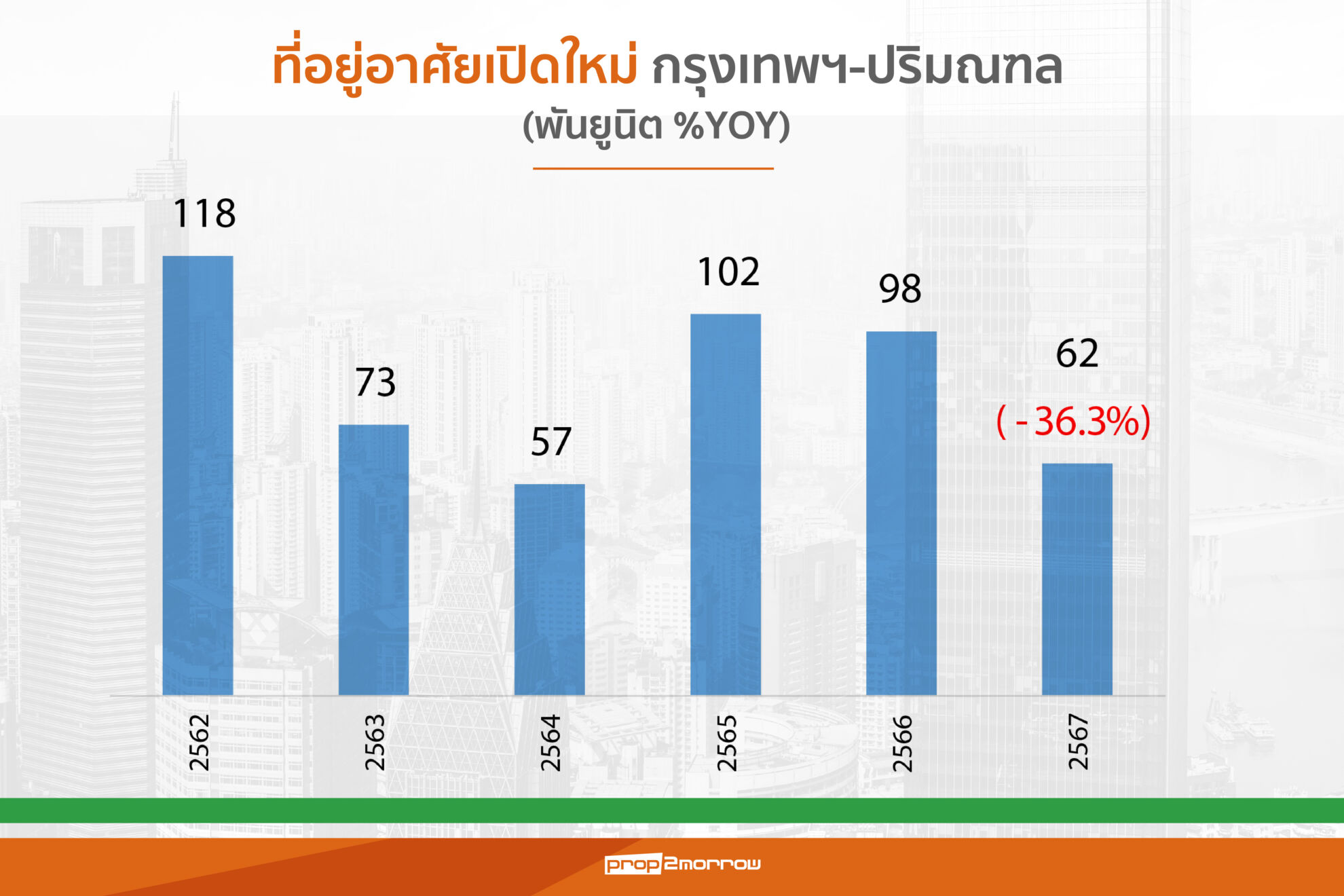

เปิดตัวใหม่ในกรุงเทพฯลดเหลือ60,000 ยูนิต

ปัจจุบัน กรุงเทพฯ และปริมณฑลมีสต็อกบ้านและคอนโดที่ยังเหลือขายอยู่ในมือผู้ประกอบการสูงถึง 234,000 ยูนิต โดยเฉพาะในเซ็กเมนต์ 5-10 ล้านบาท มีสต๊อกเพิ่มขึ้นเช่นเดียวกันกับกลุ่มราคา 5 -10 ล้านบาท คาดว่าต้องใช้เวลากว่า 45 เดือนในการระบายสต็อก ส่งผลให้ผู้ประกอบการต้องชะลอการเปิดโครงการใหม่เพื่อลดความเสี่ยง

โดยคาดว่าจำนวนที่อยู่อาศัยเปิดตัวใหม่ในกรุงทพฯปีนี้ลดลงต่อเนื่องจากปีที่ผ่านมาที่หดตัวถึง -36.3% เมื่อเทียบกับปี 2566 กลับไปอยู่ในระดับใกล้เคียงกับช่วงที่เกิดการแพร่ระบาดของโควิด-19 ดังนั้นจำนวนยูนิตเปิดใหม่ในปีนี้อาจจะอยู่ในระดับ 60,000 ยูนิต ใกล้เคียงกับปีที่ผ่านมาที่เปิดใหม่ประมาณ 60,000-62,000 ยูนิต

ส่วนเซ็กเมนต์ที่เปิดตัวใหม่ในปีนี้อาจจะลดลงเยอะจะเป็นคอนโดฯระดับ 10-20 ล้านบาท และระดับ 5-10 ล้านบาท ขณะที่คอนโดฯราคาต่ำกว่า 3 ล้านบาทในปริมณฑลและต่างจังหวัดยังเติบโตได้ดี โดยอาจเป็นผลมาจากผู้ประกอบการส่วนใหญ่ ระมัดระวังในการเปิดโครงการในพื้นที่กรุงเทพฯเพื่อให้สอดคล้องกับภาวะตลาด แต่โดยรวมแล้วประเมินว่าทุกเซ็กเมนต์จะมีการเปิดตัวลดลง เนื่องจากผู้ประกอบการอสังหาฯมีความระมัดระวังในการลงทุนเพิ่ม

กำลังซื้อคอนโดฯของชาวจีนลดต่ำกว่า 40%

ขณะเดียวกันนักท่องเที่ยวจีนก็ยังมีผลต่อภาคอสังหาฯของไทย เพราะถ้าดู Demand ของชาวต่างชาติที่เข้ามาซื้อคอนโดฯในเมืองไทย สัดส่วนชาวจีนจะเกิน 40% ของยอดจองในทุกปีในช่วงที่ก่อนเกิดการระบาดของโควิด โดยเฉพาะในปี 2566 อยู่ที่ 47% แต่ในปีที่ผานมาลดลงมาต่ำกว่า 40% ซึ่งเป็นครั้งแรกที่ต่ำกว่าระดับเดิม ขณะที่นักลงทุนจากเมียนมาร์มีสัดส่วนเพิ่มขึ้นอย่างมีนัยยะ

หุ้นกู้รอชำระคืนกว่า1แสนล้านในอีก2-3ปี

ขณะที่ภาคธุรกิจอสังหาฯเป็นหนึ่งใน Sector ที่ใช้หุ้นกู้ค่อนข้างเยอะ โดยเฉพาะในปีที่ผ่านมา ทำให้มีความกังวลเรื่องของปัจจัยตลาดหุ้นกู้ เพราะถ้าดูกลุ่ม Property ที่มีการโดน downgrade หุ้นกู้มีถึงประมาณ10 ราย และเป็นหุ้นกู้ที่เป็น high yield หรือเป็นหุ้นกู้ที่ไม่มี rating มูลค่าประมาณ 1 แสนกว่าล้านบาทที่จะครบกำหนดในช่วง 2-3 ปีข้างหน้า ทำให้เกิดความกังวลเรื่องความสามารถในการชำระคืน

สำหรับแนวโน้มในระยะยาวที่จะมีผลต่อธุรกิจอสังหาริมทรัพย์ พชรพจน์ นันทรามาศ ผู้ช่วยกรรมการผู้จัดการใหญ่ กล่าวว่า จะะมีอยู่ 3เรื่องหลัก คือ สังคมผู้สูงอายุที่เพิ่มมากขึ้น มีผลต่อราคาอสังหาฯที่อาจจะมีแนวโน้มลดลงได้ ทั้งนี้จากการศึกษาประเทศที่มีประชากรเติบโตลดลด และเป็นสังคมสูงวัย ราคาอสังหาฯมีแนวโน้มลดลง ส่วนประเทศไทยคาดว่าจำนวนประชาชากรจะลดลงประมาณ 6% จะมีผลให้กำลังซื้อและผู้ซื้อลดลงตามไปด้วย ทำให้อนาคตอาจจะต้องพึ่งพาผู้ซื้อต่างชาติมากขึ้น เพื่อมาเติมเต็มในตลาด

ด้านความยั่งยืน ปัจจุบันอาคารอนุรักษ์พลังงานหรือกรีนบิวดิ้งส่วนใหญ่ยังจำกัดอยู่ที่อาคารสูงประเภทอาคารสำนักงาน ขณะที่บ้านพักอาศัยยังมีไม่มาก ดังนั้นคาดว่าแนวโน้มจะมีมากขึ้นหลังจากผู้บริโภคให้ความใส่ใจเรื่องสิ่งแวดล้อม ซึ่งที่ผ่านมาหลายโครงการได้มีการติดตั้งแผงโซลาร์เซลในบ้านและพื้นที่ส่วนกลาง เป็นต้น และความเสี่ยงจากสภาพการเปลี่ยนแปลงสภาพภุมิอากาศ ซึ่งที่ผ่านมาประเทศไทยได้รับผลกระทบจากปัญหาน้ำท่วม น้ำแล้งมาต่อเนื่อง ซี่งมีผลต่อการตัดสินใจซื้อ และล่าสุดมีปัจจัยกระทบเรื่องแผ่นดินไหวเข้ามาด้วย ดังนั้นในแง่ของผู้ประกอบการอาจจะต้องมีการออกแบบ และก่อสร้างโครงการที่ตอบโจทย์ความเสี่ยงเหล่านี้ และสร้างความเชื่อมั่นให้กับผู้บริโภค โดยเฉพาะหลังจากนี้คาดว่าผู้ประกอบการจะเน้นจุดขายอาคารที่ต้านทานแผ่นดินไหวเป็นอันดับต้นๆ ขณะที่ผู้ซื้อยังให้ความสำคัญกับการเลือกทำเลที่ตั้งโครงการเป็นปัจจัยสำคัญ ทั้งผู้ซื้ออยู่อาศัยเองและซื้อลงทุน เพื่ออำนวยความสะดวกในการใช้ชีวิตและการทำงาน

เศรษฐกิจไทยโตช้า ธุรกิจนอกระบบมีขนาดใหญ่โอกาสเข้าถึงสินเชื่อยาก

สำหรับโอกาสที่เศรษฐกิจไทยจะเติบโตถึง 3% ในปี 2568นี้อาจไม่ใช่เรื่องง่าย เพราะมีปัจจัยกระทบจากเรื่องความไม่เท่าเทียมทางด้านรายได้ เรื่องของเศรษฐกิจนอกระบบที่มีขนาดใหญ่ทําให้โอกาสในการเข้าถึงสินเชื่อยากขึ้น เพราะในฝั่งของสถาบันการเงินในฐานะผู้ปล่อยสินเชื่อต่างๆ จะทราบกันดีว่าถ้าไม่ใช่มนุษย์เงินเดือน การตรวจสอบเรื่องที่มาของรายได้ทำได้ยาก โดยเฉพาะถ้าไม่ได้มีการแจ้งภาษี income track ต่างๆ และยิ่งเป็นกลุ่มแรงงาน informal sector จะตรวจสอบได้ยากมาก

ทั้งนี้จะเห็นได้ภาพการเติบโตของเศรษฐกิจไทยในช่วงประมาณ 10 ปีที่ผ่านมาจะอยู่ในระดับต่ำประมาณ 2% และหากมองเศรษฐกิจไทยใน 5 ปีข้างหน้า จากการประเมินของต่างชาติพบว่า ประเทศไทยน่าจะเติบโตได้ประมาณ 2.7% หรือใกล้เคียงระดับ 3% แต่ขณะที่ค่าเฉลี่ยของเศรษฐกิจโลกอยู่ที่ประมาณ 3.2% แสดงให้เห็นว่าประเทศไทยอาจจะเติบโตน้อยกว่า หากเทียบกับประเทศเวียดนาม อินเดีย หรือกัมพูชา ที่มีอัตราการเติบโตทางเศรษฐกิจสูงกว่าประเทศไทย ซึ่งหนึ่งในประเด็นที่เป็นปัจจัยกระทบ คือ เรื่องของประชากร เพราะว่าจำนวนประชากรของไทยไม่เติบโตหรือหายไปประมาณ 1% ซึ่งมีผลต่อการเติบโตทางเศรษฐกิจที่ควรจะเติบโตได้ในระดับ3- 4% ดังนั้นเรื่องของ DemoGraphic มีผลเยอะกับตัวเลขนี้

ภาษีศุลกากรตอบโต้จากสหรัฐกระทบต่อเศรษฐกิจ 1%

นอกจากนี้ยังมีปัจจัยกระทบจากสงครามการค้า หรือที่เรียกกันว่า”ภาษีศุลกากรตอบโต้” ซึ่งเป็นส่วนต่างระหว่างภาษีที่สินค้าสหรัฐฯส่งมาในประเทศไทยถูกจัดเก็บภาษีในอัตราเท่าไหร่ หรือสินค้าที่ไทยจัดส่งไปยังสหรัฐฯถูกจัดเก็บภาษีในอัตราเท่าไหร่ ซึ่งที่ผ่านมาประเทศไทยจัดเก็บภาษีนำเข้าจากาหรัฐฯในอัตราที่สูงกว่า จึงมีการประเมินว่าถ้าสหรัฐฯเรียกว่าจัดเก็บภาษีส่วนต่างจากประเทศไทยเพิ่มขึ้นอาจจะมีผลกระทบต่อเศรษฐกิจได้ประมาณ 1% ซึ่งถือว่าอยู่ในระดับสูง เพราะว่าเศรษฐกิจของไทยเติบโตแค่ประมาณ 2% ปลายๆ ยังไม่ถึง 3% ทําให้ทิศทางการเติบโตของเศรษฐกิจปีนี้น่าจะผิดคาดไปค่อนข้างเยอะ

นักท่องเที่ยวจีนลด2เดือนแรกเข้ามาครึ่งหนึ่งของช่วงก่อนเกิดโควิดกระทบท่องเที่ยวโต

อีกหนึ่งปัจจัยหนึ่งที่มีผลกระทบต่อเศรษฐกิจในปีนี้ คือ การท่องเที่ยว ซึ่งเป็นความหวังในกการกระตุ้นเศรษฐกิจของประเทศ โดยเฉพาะความคาดหวังว่านักท่องเที่ยวจากประเทศจีนน่าจะกลับมาท่องเที่ยวในเมืองไทยมากขึ้น ทำให้ประเมินกันว่าปีนี้จะมีนักท่องเที่ยวเข้ามาในเมืองไทยประมาณ 39-40 ล้านคน แต่จากข้อมูล 2 เดือนแรกของปีนี้พบว่านักท่องเที่ยวจีนเข้ามาแค่ประมาณครึ่งหนึ่งของช่วงก่อนเกิดโควิด ในขณะที่ประเทศคู่แข่งในตลาดท่องเที่ยวของไทย ไม่ว่าจะเป็นญี่ปุ่น เวียดนาม เกาหลีทในช่วง2เดือนที่ผ่านมามีชาวจีนเข้าไปท่องเที่ยวเพิ่มขึ้น โดยเฉพาะเวียดนามและญี่ปุ่น ตัวเลขนักท่องเที่ยวพุ่งทะลุสูงกว่าช่วงก่อนเกิดโควิดไปเรียบร้อยแล้ว

อาชีพอิสระและภาคอุตสาหกรรมมีรายได้ครัวเรือนลดแต่หนี้เพิ่ม

ด้านตัวเลขรายได้ครัวเรือนของไทยจากข้อมูลของแบงค์ชาติ พบว่า ลูกจ้างในภาคบริการมีรายได้ดีขึ้นต่อเนื่อง ตามเทรนด์การเติบโตของธุรกิจท่องเที่ยว ส่วนผู้ประกอบอาชีพอิสระหรือฟรีแลนซ์ เช่น ไกด์ทัวร์ก็มีรายได้เพิ่มขึ้นจากช่วงที่เกิดโควิดระบาด แต่ในสถานการณฺปัจจุบัน คือ รายได้ของกลุ่มผู้ประกอบอาชีพอิสระและภาคอุตสาหกรรมมีแนวโน้มชะลอตัวลง แต่รายจ่ายก็ยังวิ่งทุกวัน ทําให้เกิดภาระหนี้ที่เพิ่มขึ้น สะท้อนให้เห็นว่ารายได้อาจจะโตช้ากว่าที่คาดไว้

ทั้งนี้จากการเก็บข้อมูลตัวเลขหนี้ครัวเรือนนอกระบบหรือเงินยืมที่ต้องจ่ายคืนจะมีดอกเบี้ยหรือไม่มีดอกเบี้ยของคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย พบว่า ครัวเรือนไทยประมาณ 34%มีหนี้นอกระบบประมาณ 100,000 บาทต่อครัวเรือน คิดเป็น 14% ของหนี้ครัวเรือนทั้งระบบที่มีหนี้เฉลี่ยต่อครัวเรือนประมาณ 700,000 บาท แต่เมื่อรวมหนี้ทั้งในและนอกระบบเข้ากันแล้วจะทําให้หนี้ครัวเรือนไทยเพิ่มสูงขึ้นเป็น104% ต่อGDP ทำให้ภาพรวมของสินเชื่ออุปโภคบริโภคในปีที่ผ่านมาหดตัว โดยเฉพาะสินเชื่อรถยนต์ที่หดตัวเยอะ ขณะที่สินเชื่อที่อยู่อาศัยยังเติบโตได้เล็กน้อยประมาณ 2% กว่า

ขณะที่คุณภาพสินเชื่อของผลิตภัณฑ์สินเชื่อรายย่อย ไม่ว่าจะเป็นรถยนต์ ที่อยู่อาศัย หรือสินเชื่อบุคคล ทั้งในส่วนของหนี้เสีย (NPL) และหนี้ผิดนัดระยะสั้น (SM) ที่เพิ่มขึ้นต่อเนื่อง โดยเฉพาะในส่วนของแบงก์พาณิชย์ จากข้อมูลแบงก์ชาติในปีที่ผ่านมา พบว่าสินเชื่อคงค้างของสินเชื่ออสังหาฯอยู่ที่ 2.74 ล้านล้านบาท ส่วนปี 2566 อยู่ที่ 2.73 ล้านล้านบาท แสดงให้เห็นถึงความเปราะบางของตลาด ทำให้ประเมินว่าสินเชื่อที่อยู่อาศัยปีนี้จะเติบโตได้เล็กน้อยในระดับ 2%