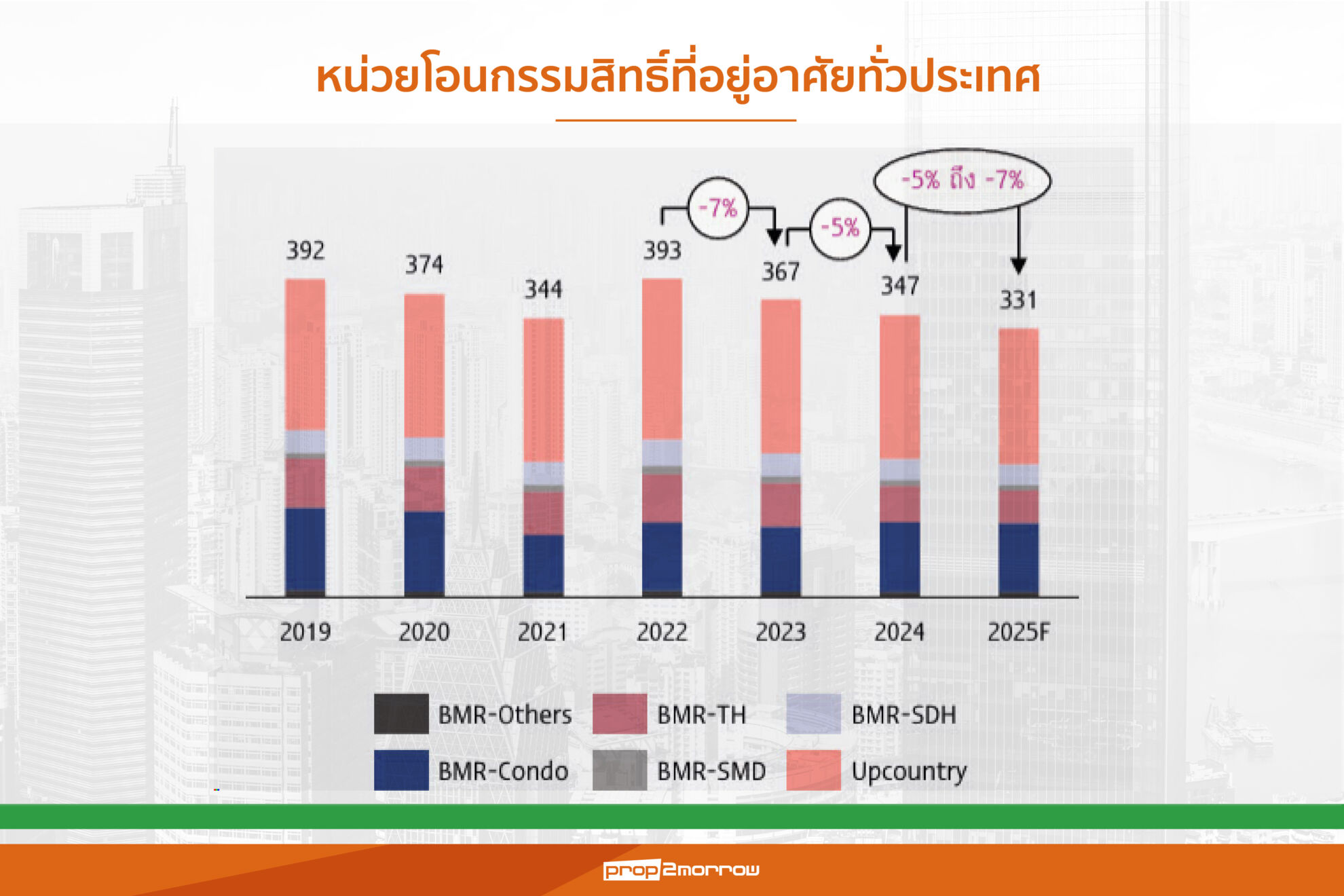

ปัจจัยกดดันทางเศรษฐกิจที่ฟื้นตัวช้า ค่าครองชีพและค่าใช้จ่ายสูง หนี้ครัวเรือนที่ยังอยู่ในระดับสูง ประกอบกับความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน ยังคงกดดันการฟื้นตัวของตลาดที่อยู่อาศัย โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลาง-ล่าง ส่งผลให้หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2685 มีแนวโน้มหดตัวประมาณ -3%ถึง-5% ส่วนมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ มีแนวโน้มหดตัว -1% ถึง -3% ซึ่งคาดว่าเป็นการหดตัวในกลุ่มที่อยู่อาศัยแนวราบมากกว่าคอนโดมิเนียม ขณะที่การโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง จากระดับราคาที่ยังต่ำกว่าที่อยู่อาศัยมือหนึ่งค่อนข้างมาก

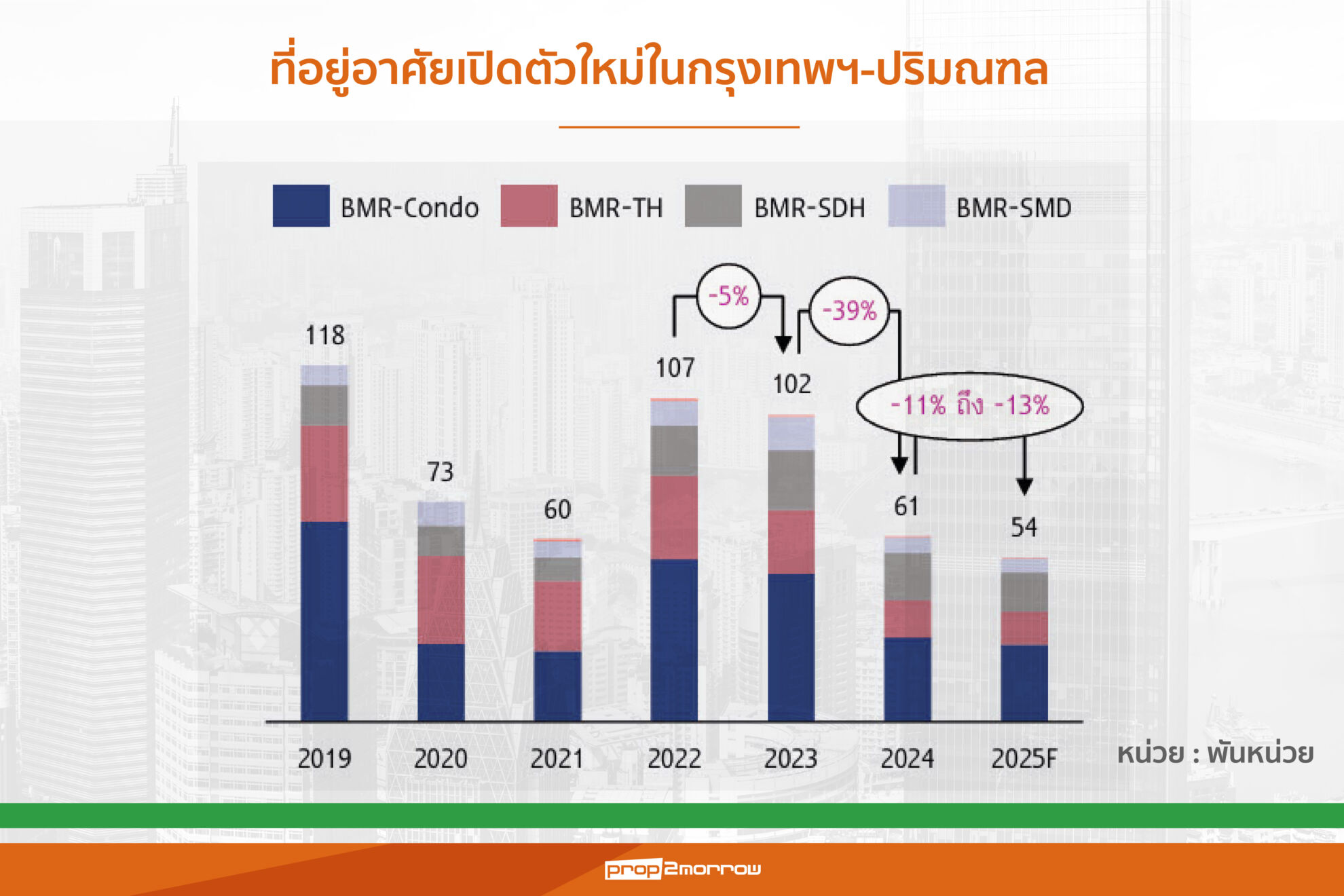

ส่งผลให้การเปิดโครงการใหม่ในปี 2568 ยังมีแนวโน้มหดตัวต่อเนื่อง ท่ามกลางสถานการณ์กำลังซื้อในประเทศที่ยังซบเซา โดยเฉพาะในพื้นที่กรุงเทพฯ และปริมณฑลมีแนวโน้มหดตัวประมาณ -9% ถึง -11% โดยยังเป็นการเน้นเปิดโครงการระดับบน ที่มีกำลังซื้อสูงเป็นหลัก ท่ามกลางภาวะต้นทุนการก่อสร้างที่ยังอยู่ในระดับสูง และสินค้าคงเหลือในตลาดที่เพิ่มขึ้น โดยเฉพาะการเปิดโครงการบ้านเดี่ยวและบ้านแฝดราคาสูงที่ต้องมีความรอบคอบมากขึ้น เนื่องจากมีหน่วยเหลือขายสะสมที่เพิ่มขึ้นมากตั้งแต่ปี 2565-2567 ส่วนการเปิดโครงการระดับราคาปานกลาง-ล่าง ยังคงต้องใช้ความระมัดระวังสูงเช่นเดียวกับปีที่ผ่านมา

ส่วนมาตรการผ่อนคลายเกณฑ์กำกับสินเชื่อที่อยู่อาศัย หรือ LTV สำหรับกรณีที่อยู่อาศัยหลังที่ 2 ขึ้นไปมูลค่าต่ำกว่า 10 ล้านบาท และกรณีที่อยู่อาศัยตั้งแต่หลังแรกมูลค่าตั้งแต่ 10 ล้านบาทขึ้นไป รวมถึงมาตรการลดค่าธรรมเนียมการโอนและจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาทเหลือ 0.01% คาดว่าจะช่วยพยุงตลาดที่อยู่อาศัยไม่ให้หดตัวมากนัก โดยมาตรการดังกล่าวยังคงจำกัดอยู่เฉพาะกลุ่มที่มีความพร้อมด้านการเงิน และงบประมาณเพียงพอ ที่มีแผนจะซื้อที่อยู่อาศัยอยู่แล้ว ซึ่งส่วนใหญ่เป็นกลุ่มผู้มีรายได้สูง ประกอบกับสถาบันการเงินยังคงเข้มงวดในการให้สินเชื่อสำหรับกลุ่มผู้มีรายได้ปานกลาง-ล่าง ที่ยังต้องอาศัยระยะเวลาในการฟื้นตัวของรายได้ และการลดลงของภาระหนี้ ซึ่งยังส่งผลกระทบต่อความสามารถในการกู้ และยังต้องใช้เวลาอีกหลายปีในการฟื้นตัว

ตลาดที่อยู่อาศัยปี’68มีแนวโน้มหดตัวต่อเนื่องในอัตราที่ลดลงจากปีก่อนหน้า จากปัจจัยการฟื้นตัวช้าของกำลังซื้อ

ทั้งนี้ SCB EIC ประเมินว่า ตลาดที่อยู่อาศัยในปี 2568 ยังมีแนวโน้มหดตัวต่อเนื่องในอัตราที่ลดลงจากปีก่อนหน้า ทั้งในกรุงเทพฯ และปริมณฑล รวมถึงต่างจังหวัด จากปัจจัยกดดันด้านการฟื้นตัวช้าของกำลังซื้อที่ยังมีน้ำหนักมากกว่าปัจจัยสนับสนุน แต่ตลาดคอนโดมิเนียมมีแนวโน้มหดตัวน้อยกว่าตลาดแนวราบ รวมถึงตลาดคอนโดฯมือสองที่คาดว่ายังได้รับความนิยมสูง จากปัจจัยกดดันที่สำคัญ ได้แก่

แรงกดดันด้านการฟื้นตัวของกำลังซื้อ โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ที่ส่วนใหญ่ต้องเผชิญกับภาระค่าใช้จ่ายที่สูงกว่ารายได้ ประกอบกับภาระหนี้ครัวเรือนยังอยู่ในระดับสูง ทำให้ไม่มีความสามารถมากพอที่จะเข้าถึงสินเชื่อใหม่ หรือผ่อนชำระสินเชื่อเดิมได้อย่างสม่ำเสมอ ส่งผลให้กำลังซื้อกลุ่มดังกล่าวส่วนใหญ่ตัดสินใจยังไม่ซื้อที่อยู่อาศัย หรือชะลอการซื้อออกไป ซึ่งผลสำรวจความต้องการที่อยู่อาศัยของ SCB EIC ในปี 2568 พบว่าสัดส่วนกว่า 47% ของผู้ตอบแบบสอบถามทั้งหมดยังไม่มีแผนจะซื้อที่อยู่อาศัยในช่วง 5 ปีข้างหน้า ซึ่งเพิ่มขึ้นเล็กน้อยจากสัดส่วน 44% ในการสำรวจในปี 2567

นอกจากนั้นยังพบว่า กลุ่มของผู้ที่มีแผนจะซื้อที่อยู่อาศัยภายในช่วง 5 ปีข้างหน้า เป็นกลุ่มของผู้ที่วางแผนจะซื้อในระยะกลางหรือในช่วง 3-5 ปีข้างหน้ามากที่สุด โดยมีสัดส่วน 25-30% ของผู้ตอบแบบสอบถามทั้งหมดจากผลการสำรวจในปี 2567-2568 อย่างไรก็ตาม แม้กำลังซื้อกลุ่มบนจะมีแนวโน้มฟื้นตัวได้มากขึ้น แต่ก็ยังคงเป็นไปอย่างค่อยเป็นค่อยไป และยังไม่เพียงพอที่จะพยุงตลาดที่อยู่อาศัยในภาพรวม ความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน สะท้อนจากสัดส่วนยอดคงค้าง NPL ของสินเชื่อที่อยู่อาศัยต่อยอดสินเชื่อที่อยู่อาศัยคงค้างทั้งหมดของธนาคารพาณิชย์เฉลี่ยต่อปีที่เพิ่มขึ้นอยู่ที่ระดับ 3.7% ในปี 2567 หลังจากทรงตัวอยู่ที่ระดับ 3.2- 3.3% ในปี 2565-2566 นำมาสู่ข้อจำกัดในการซื้อที่อยู่อาศัย โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง

ความเข้มงวดในการให้สินเชื่อของสถาบันการเงิน สะท้อนจากสัดส่วนยอดคงค้าง NPL ของสินเชื่อที่อยู่อาศัยต่อยอดสินเชื่อที่อยู่อาศัยคงค้างทั้งหมดของธนาคารพาณิชย์เฉลี่ยต่อปีที่เพิ่มขึ้นอยู่ที่ระดับ 3.7% ในปี 2567 หลังจากทรงตัวอยู่ที่ระดับ 3.2- 3.3% ในปี 2565-2566 นำมาสู่ข้อจำกัดในการซื้อที่อยู่อาศัย โดยเฉพาะกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง

ราคาที่อยู่อาศัยที่ปรับตัวสูงขึ้น โดยเฉพาะที่อยู่อาศัยแนวราบ ที่ปรับตัวสูงขึ้นไปตามราคาที่ดิน โดยเฉพาะในกรุงเทพฯ และปริมณฑล รวมถึงจังหวัดท่องเที่ยวอย่างภูเก็ต ส่งผลให้การซื้อที่อยู่อาศัยเป็นไปได้ยากขึ้น โดยข้อมูลจากธนาคารแห่งประเทศไทย ระบุว่า อัตราการขยายตัวของดัชนีราคาบ้านเดี่ยวพร้อมที่ดินในกรุงเทพฯ และปริมณฑลในช่วงปี 2565-2567 เฉลี่ยอยู่ที่ 3.8% ต่อปี ขณะที่ในช่วงปี 2559-2562 เฉลี่ยอยู่ที่ 2.6% ต่อปี สะท้อนราคาที่อยู่อาศัยแนวราบที่ยังมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง จากการที่ต้องใช้พื้นที่ที่ดินขนาดใหญ่ อีกทั้งราคาวัสดุก่อสร้างสำคัญ ทั้งเหล็กและปูนซีเมนต์ แม้จะมีแนวโน้มปรับตัวลดลง แต่ยังอยู่ในระดับสูงกว่าในอดีต

กำลังซื้อต่างชาติแผ่ว มูลค่าโอนกรรมสิทธิ์ชาวจีนปี’67หดตัวลงถึง -22%

นอกจากนี้กำลังซื้อจากต่างชาติที่เคยมีบทบาทช่วยพยุงตลาดที่อยู่อาศัยในช่วง 1-2 ปีที่ผ่านมา จะเผชิญความเสี่ยงที่มากขึ้นในปีนี้ จากการชะลอตัวของเศรษฐกิจโลกและเศรษฐกิจจีน ซึ่งเป็นผลมาจากการดำเนินนโยบายทางด้านภาษีของทรัมป์ ได้ส่งผลกระทบต่อการฟื้นตัวของกำลังซื้อชาวต่างชาติ โดยเฉพาะกำลังซื้อชาวจีน ที่ปัจจุบันมีสัดส่วนประมาณ 40% ของมูลค่าโอนกรรมสิทธิ์ชาวต่างชาติทั้งหมด ซึ่งเป็นการลดลงจากระดับ 50% ในปี 2565-2566 โดยเฉพาะมูลค่าโอนกรรมสิทธิ์จากชาวจีนในปี 2567 หดตัวลงถึง -22%จากสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ อาจมีส่วนดึงดูดให้กำลังซื้อจากชาวต่างชาติบางส่วน โดยเฉพาะกลุ่มที่มีความมั่งคั่งสูง เช่น ชาวรัสเซีย เมียนมา ไต้หวัน ยังคงเข้ามาซื้อที่อยู่อาศัยในกรุงเทพฯ ภูเก็ต และชลบุรี เพื่อกระจายลงทุนในสินทรัพย์ถาวรมากขึ้น หรือหนีความขัดแย้งและความไม่แน่นอนของเศรษฐกิจภายในประเทศ

ส่วนการก่อสร้างและเปิดใช้รถไฟฟ้าสายใหม่ รวมถึงการลงทุนโครงสร้างพื้นฐานด้านการคมนาคมขนาดใหญ่ ทั้งในกรุงเทพฯ และปริมณฑล รวมถึงต่างจังหวัด จะเป็นการเปิดโอกาสให้สามารถพัฒนาโครงการใหม่ ๆ ในหลากหลายทำเลได้มากขึ้น แต่จากปัจจัยกดดันที่ยังมีน้ำหนักมากกว่าปัจจัยสนับสนุน ส่งผลให้ SCB EIC คาดว่า หน่วยโอนกรรมสิทธิ์ทั่วประเทศในปี 2025 จะหดตัวประมาณ -5-7% ส่วนมูลค่าโอนกรรมสิทธิ์ทั่วประเทศในปี 2568 มีแนวโน้มหดตัว -3% ถึง -5% โดยเฉพาะการโอนกรรมสิทธิ์ในต่างจังหวัดมีแนวโน้มหดตัวในอัตราที่สูงกว่ากรุงเทพฯ และปริมณฑลเล็กน้อย เนื่องจากมีสัดส่วนกำลังซื้อกลุ่มรายได้ปานกลาง-ล่าง ซึ่งได้รับผลกระทบจากปัจจัยทางเศรษฐกิจที่สูงกว่า

ตลาดคอนโดฯครองความนิยมต่อเนื่องไปอีก 1-2ปี เหตุห้องชุดกว่า80%ราคาต่ำกว่า5ล้าน

แผ่นดินไหวกระทบความเชื่อมั่นระยะสั้น

ทั้งนี้ SCB EIC มองว่า ตลาดคอนโดมิเนียมยังคงมีแนวโน้มได้รับความนิยมสูงเมื่อเทียบกับที่อยู่อาศัยประเภทอื่น ๆ ต่อเนื่องไปอีกอย่างน้อย 1-2 ปีข้างหน้า เนื่องจากพฤติกรรมผู้ซื้อในปัจจุบันมีแนวโน้มให้ความสำคัญกับปัจจัยด้านทำเลมากขึ้น ทั้งความสะดวกต่อการเดินทาง และใกล้สิ่งอำนวยความสะดวก ประกอบกับตลาดคอนโดฯในปัจจุบันกว่า 80% อยู่ในระดับราคาไม่เกิน 5 ล้านบาท ซึ่งเป็นระดับราคาที่กำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่างสามารถเข้าถึงได้ง่ายกว่าที่อยู่อาศัยแนวราบ และมีราคาต่ำกว่าที่อยู่อาศัยแนวราบในทำเลเดียวกัน

อย่างไรก็ตามจากเหตุการณ์แผ่นดินไหวที่เกิดขึ้นได้ส่งผลกระทบโดยตรงต่อตลาดคอนโดฯจากความเชื่อมั่นด้านความปลอดภัยของผู้ซื้อที่มีแนวโน้มลดลง แม้ว่าจะไม่ได้เกิดความเสียหายต่อโครงการคอนโดฯในระดับอาคารถล่ม แต่ความเชื่อมั่นด้านความปลอดภัยที่ลดลง ส่งผลให้กลุ่มที่มีแผนจะโอนกรรมสิทธิ์หรือมีแผนจะซื้อคอนโดฯมีแนวโน้มจะชะลอการโอนหรือการตัดสินใจซื้อออกไป หรือรอกระบวนการซ่อมแซมความเสียหายเชิงสถาปัตยกรรมของห้องชุด พื้นที่ส่วนกลาง และตัวอาคาร ก่อนการตัดสินใจโอนกรรมสิทธิ์หรือซื้อ รวมถึงกลุ่มผู้ลงทุนในคอนโดมิฯที่อาจมีแนวโน้มชะลอการลงทุนจากความไม่แน่นอนต่าง ๆ เช่น ราคาขายต่อของคอนโดฯ หรือการย้ายออกของผู้เช่ากลุ่มที่มีความกังวลอาจหันไปเช่าที่อยู่อาศัยแนวราบแทน เป็นต้น SCB EIC คาดว่าผลกระทบจากเหตุการณ์แผ่นดินไหวดังกล่าวยังค่อนข้างจำกัดอยู่ในระยะสั้น และคาดว่าการชะลอการตัดสินใจที่เกิดขึ้นส่วนใหญ่จะกลับมาตัดสินใจโอนกรรมสิทธิ์ หรือซื้อภายในปี 2568ทำให้ตัวเลขคาดการณ์ด้านอุปสงค์ในตลาดคอนโดมฯในพื้นที่กรุงเทพฯ และปริมณฑลหลังเกิดเหตุการณ์แผ่นดินไหวต่ำกว่ามุมมองเดิมเล็กน้อย

SCB EIC คาดว่าหน่วยโอนกรรมสิทธิ์คอนโดฯในกรุงเทพฯ และปริมณฑลในปี 2568 จะหดตัวเล็กน้อยประมาณ -1% ถึง -3% จากเดิมที่คาดว่าอาจขยายตัวได้เล็กน้อยในระดับ+1% ถึง +3% โดยยังมีแรงหนุนของการโอนกรรมสิทธิ์ในตลาดมือสองที่คาดว่ายังสูง รวมถึงโครงการใหม่ที่มีการก่อสร้างภายหลังสถานการณ์การแพร่ระบาดของ COVID-19 เริ่มคลี่คลายในปี 2565-2566 และทยอยสร้างเสร็จพร้อมโอนในช่วงปี 2568ประกอบกับแรงหนุนจากการจัดโปรโมชัน เพื่อระบายสินค้าคงเหลือของผู้ประกอบการที่คาดว่าจะมีมากขึ้นในปีนี้

สำหรับที่อยู่อาศัยแนวราบ SCB EIC มองว่า ตลาดบ้านเดี่ยวและบ้านแฝดในปี 2568 ยังมีแนวโน้มหดตัวต่อเนื่อง โดยเป็นการหดตัวในตลาดมือหนึ่งมากกว่ามือสอง เนื่องจากกำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่างยังต้องใช้เวลาฟื้นตัว ประกอบกับราคาบ้านเดี่ยวและบ้านแฝดมือหนึ่งเร่งตัวเพิ่มมากขึ้นตามราคาที่ดิน โดยคาดว่าหน่วยโอนกรรมสิทธิ์บ้านเดี่ยว บ้านแฝดในกรุงเทพฯ และปริมณฑลในปีนี้จะหดตัว -5% ถึง -7%

ขณะที่ทาวน์เฮาส์จะเป็นตลาดที่มีแนวโน้มหดตัวสูงกว่าที่อยู่อาศัยประเภทอื่น ๆ เนื่องจากกำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ยังเปราะบาง ประกอบกับความนิยมลดลง โดยเฉพาะทาวน์เฮาส์ระดับราคาไม่เกิน 5 ล้านบาท ที่เผชิญการแข่งขันจากคอนโดฯในระดับราคาเดียวกัน ซึ่งสามารถตอบโจทย์ด้านทำเลได้ดีกว่า โดยคาดว่าหน่วยโอนกรรมสิทธิ์ทาวน์เฮาส์ในกรุงเทพฯ และปริมณฑลในปี 2568 จะหดตัวต่อเนื่อง -10% ถึง -12% หลังจากหดตัว -11%ในปี 2565 และ -17% ในปี 2566

ทั้งนี้ตลาดที่อยู่อาศัยแนวราบมีแนวโน้มได้รับอานิสงส์บางส่วนจากกลุ่มที่มีความกังวลในการอยู่อาศัยในคอนโดฯ และมีความพร้อมทางการเงินในการย้ายไปที่อยู่อาศัยแนวราบ หรือสามารถซื้อที่อยู่อาศัยแนวราบเพิ่มเติม แต่คาดว่าความต้องการซื้อในกลุ่มดังกล่าวยังมีอยู่อย่างจำกัด

ส่วนการเปิดโครงการใหม่ในปี 2568 ยังมีแนวโน้มหดตัวต่อเนื่อง โดยผู้ประกอบการส่วนใหญ่ยังมีแนวโน้มเปิดโครงการระดับบนเป็นหลัก เพื่อเน้นเจาะกลุ่มกำลังซื้อที่มีศักยภาพ อย่างไรก็ตาม การพิจารณาเปิดโครงการใหม่ในระดับบน โดยเฉพาะกลุ่มบ้านเดี่ยวและบ้านแฝดต้องเป็นไปอย่างรอบคอบมากขึ้น หลังจากการเปิดโครงการในกลุ่มดังกล่าวเร่งตัวขึ้นมากกว่าความต้องการซื้อตลอดช่วงปี 2565-2567 ที่ผ่านมา ดังนั้นการเปิดตัวโครงการแนวราบระดับบนในทำเลที่ได้รับความนิยมสูง ทั้งทางฝั่งตะวันออกและตะวันตกของกรุงเทพฯ อาทิ กรุงเทพฯ-กรีฑา หรือราชพฤกษ์-กาญจาภิเษก จะเผชิญกับการแข่งขันที่เข้มข้นมากขึ้น ทั้งจากโครงการใหม่และโครงการเหลือขายเดิม ทำให้ผู้ประกอบการอาจต้องพิจารณาสร้างความแตกต่างของตัวสินค้าหรือบริการ เพื่อเพิ่มความสามารถในการแข่งขันให้มากขึ้น

ส่วนการเปิดโครงการระดับปานกลาง-ล่าง ราคาไม่เกิน 5 ล้านบาท ทั้งทาวน์เฮาส์และคอนโดฯ ยังคงต้องใช้ความระมัดระวังสูงเช่นเดียวกับในปีที่ผ่านมา จากกำลังซื้อกลุ่มรายได้ปานกลาง-ล่างที่ยังไม่ฟื้นตัว และการเข้าถึงสินเชื่อได้ยาก แม้แต่การเน้นเจาะเฉพาะทำเลศักยภาพที่มีความต้องการซื้อสูงกว่าพื้นที่อื่นในทำเลที่เป็นแหล่งงาน สถานศึกษา หรือเดินทางเข้าเมืองได้สะดวก เช่น ตลาดทาวน์เฮาส์ในพื้นที่จังหวัดปทุมธานี หรือนนทบุรีที่ติดกับเขตกรุงเทพฯ หรือตลาดคอนโดฯในพื้นที่กรุงเทพฯ ชั้นกลางถึงชั้นนอกที่อยู่ในแนวรถไฟฟ้าสายสีเขียวและสีน้ำเงิน ก็ยังต้องเผชิญความท้าทายจากสินค้าคงเหลือในพื้นที่ที่อยู่ในระดับสูง ทำให้คาดว่าจะมีการจัดโปรโมชันเพื่อระบายสินค้าคงเหลือของผู้ประกอบการ ที่คาดว่าจะมีมากขึ้น ทำให้ผู้ประกอบการส่วนใหญ่ยังเลือกที่จะหลีกเลี่ยงการเปิดโครงการที่อยู่อาศัยระดับราคาปานกลาง-ล่างในปีนี้

อย่างไรก็ตามแม้อุปทานใหม่ในปี 2568 จะยังมีแนวโน้มหดตัว แต่อุปสงค์ทก็หดตัวลงเช่นกัน ส่งผลให้หน่วยที่อยู่อาศัยเหลือขายสะสมในปีนี้ ยังมีแนวโน้มทรงตัว โดยกลุ่มบ้านเดี่ยวและบ้านแฝดระดับราคาปานกลางขึ้นไปยังต้องใช้ระยะเวลาดูดซับจากอุปสงค์ที่ยังมีอยู่จำกัด ส่วนกลุ่มที่อยู่อาศัยระดับราคาปานกลาง-ล่าง ที่แม้จะมีการเปิดโครงการใหม่อย่างระมัดระวัง แต่ยังต้องติดตามสถานการณ์การถูกปฏิเสธสินเชื่อ หรือยกเลิกการซื้อ Pre-sale โครงการคอนโดฯที่มีแผนจะก่อสร้างเสร็จพร้อมส่งมอบในช่วง 1-3 ปีข้างหน้า ที่จะเป็นอีกปัจจัยเสี่ยงที่ทำให้หน่วยที่อยู่อาศัยเหลือขายสะสมเร่งตัวเพิ่มขึ้น

มาตรการภาครัฐช่วยกระตุ้นตลาดที่มีแนวโน้มซบเซา

ส่วนการประกาศใช้มาตรการลดค่าธรรมเนียมการโอนและจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาทเหลือ 0.01% ควบคู่กับมาตรการผ่อนคลาย LTV คาดว่าจะช่วยพยุงอุปสงค์และการโอนกรรมสิทธิ์ในตลาดที่อยู่อาศัยในปี 2568 ไม่ให้หดตัวในอัตราที่สูง เนื่องจากช่วยให้ผู้ซื้อประหยัดค่าใช้จ่ายลงได้มาก และมีส่วนช่วยกระตุ้นให้ผู้มีแผนจะซื้อ ตัดสินใจซื้อภายในช่วงที่มีการประกาศใช้มาตรการ อย่างไรก็ตาม คาดว่าผลบวกของมาตรการดังกล่าวยังค่อนข้างจำกัดเช่นกัน เนื่องจากสามารถช่วยกระตุ้นได้เฉพาะอุปสงค์ในกลุ่มผู้ซื้อศักยภาพที่มีความพร้อมด้านการเงินและงบประมาณเพียงพอ ที่มีแผนจะซื้อที่อยู่อาศัยอยู่แล้ว ซึ่งผู้ซื้อในกลุ่มนี้ยังคงมีอยู่อย่างจำกัด และบางส่วนได้ทำการซื้อไปแล้วเมื่อมีการออกมาตรการในปี 2567 ที่ผ่านมา

นอกจากนี้ ยังต้องจับตานโยบายหรือมาตรการอื่น ๆ ที่เคยประกาศใช้ในอดีต และอาจกลับมาใช้อีกครั้ง เพื่อช่วยกระตุ้นตลาดที่ยังมีแนวโน้มซบเซา เช่น การลดหย่อนภาษีให้ผู้ซื้อที่อยู่อาศัยหลังแรก เป็นต้น ประกอบกับยังมีความต่อเนื่องในการให้สินเชื่อดอกเบี้ยต่ำโดยธนาคารของรัฐสำหรับที่อยู่อาศัยราคาต่ำ สำหรับโครงการบ้านเพื่อคนไทย ที่จะช่วยให้ผู้มีรายได้ต่ำสามารถเป็นเจ้าของที่อยู่อาศัยที่มีสภาพดี และอยู่ในทำเลใกล้เมืองได้

ทั้งนี้ SCB EIC มองว่า ผลจากมาตรการกระตุ้นตลาดดังกล่าวต่อตลาดที่อยู่อาศัยในระยะ 1-3 ปีข้างหน้า อาจยังค่อนข้างจำกัด โดยการฟื้นตัวของตลาดที่อยู่อาศัยยังต้องพึ่งพาการฟื้นตัวของกำลังซื้อ และความสามารถในการเข้าถึงสินเชื่อ โดยเฉพาะในกลุ่มรายได้ปานกลาง-ล่าง ซึ่งเป็นกำลังซื้อหลักในตลาด ขณะที่มาตรการที่ต้องมีการแก้ไขกฎหมายและมีความละเอียดอ่อนสูง เช่น การขยายเพดานให้ชาวต่างชาติถือครองกรรมสิทธิ์ห้องชุดเกิน 49% การอนุญาตให้ชาวต่างชาติถือครองกรรมสิทธิ์ที่อยู่อาศัยแนวราบ รวมถึงการขยายระยะเวลาการเช่าที่ดินของชาวต่างชาติ คาดว่ายังมีโอกาสเกิดขึ้นได้ยาก

ดังนั้นในระยะ 1-2 ปีข้างหน้า ตลาดที่อยู่อาศัยยังต้องพึ่งพากำลังซื้อของกลุ่มผู้มีรายได้ระดับปานกลาง-บนเป็นหลัก ทำให้ผู้ประกอบการรายใหญ่ในกลุ่ม TOP 8 ยังมีความได้เปรียบในการแข่งขันสูง จากปัจจัยด้านเงินลงทุนและสภาพคล่องที่สูง ทำให้สามารถพัฒนาโครงการได้หลากหลายระดับราคาและหลากหลายรูปแบบมากกว่า โดยเฉพาะการพัฒนาโครงการระดับบนที่มีอัตรากำไรสูง รวมถึงยังสามารถทำกลยุทธ์ด้านราคาได้อย่างยืดหยุ่นมากกว่า จากความได้เปรียบด้านเงินลงทุน ทำให้ยังคงมีความได้เปรียบในการแข่งขันมากกว่า