ตลาดบ้านระดับราคา 10 ล้านบาทขึ้นไปในกรุงเทพฯ และปริมณฑลยังคงมีความต้องการเพิ่มขึ้นอย่างต่อเนื่อง แม้ภาพรวมเศรษฐกิจและเกณฑ์การปล่อยสินเชื่อของสถาบันการเงินจะยังคงตึงตัว โดยผู้ซื้อกลุ่ม High Net Worth และ Ultra Affluent ยังคงเป็นแรงขับเคลื่อนหลักของตลาดในเซ็กเมนต์นี้

ในขณะที่ผู้พัฒนาโครงการยังคงเน้นการกระจายการลงทุนในทำเลศักยภาพ เช่น โซนกรุงเทพตะวันออกและฝั่งตะวันตก ซึ่งรวมกันแล้วคิดเป็นกว่า 50% ของอุปทานใหม่ โดยเน้นบ้านเดี่ยวระดับลักชัวรีที่สามารถตอบโจทย์ไลฟ์สไตล์ของกลุ่มที่มีกำลังซื้อ ขณะที่บางโครงการเริ่มมีการปรับตัวด้านราคาและโปรโมชันเพื่อเร่งการตัดสินใจซื้อของลูกค้า

อุปทานบ้านหรูราคา10ล้านขึ้นไปเติบโตต่อเนื่อง ทำเลโซนตะวันออกฮอตสุด

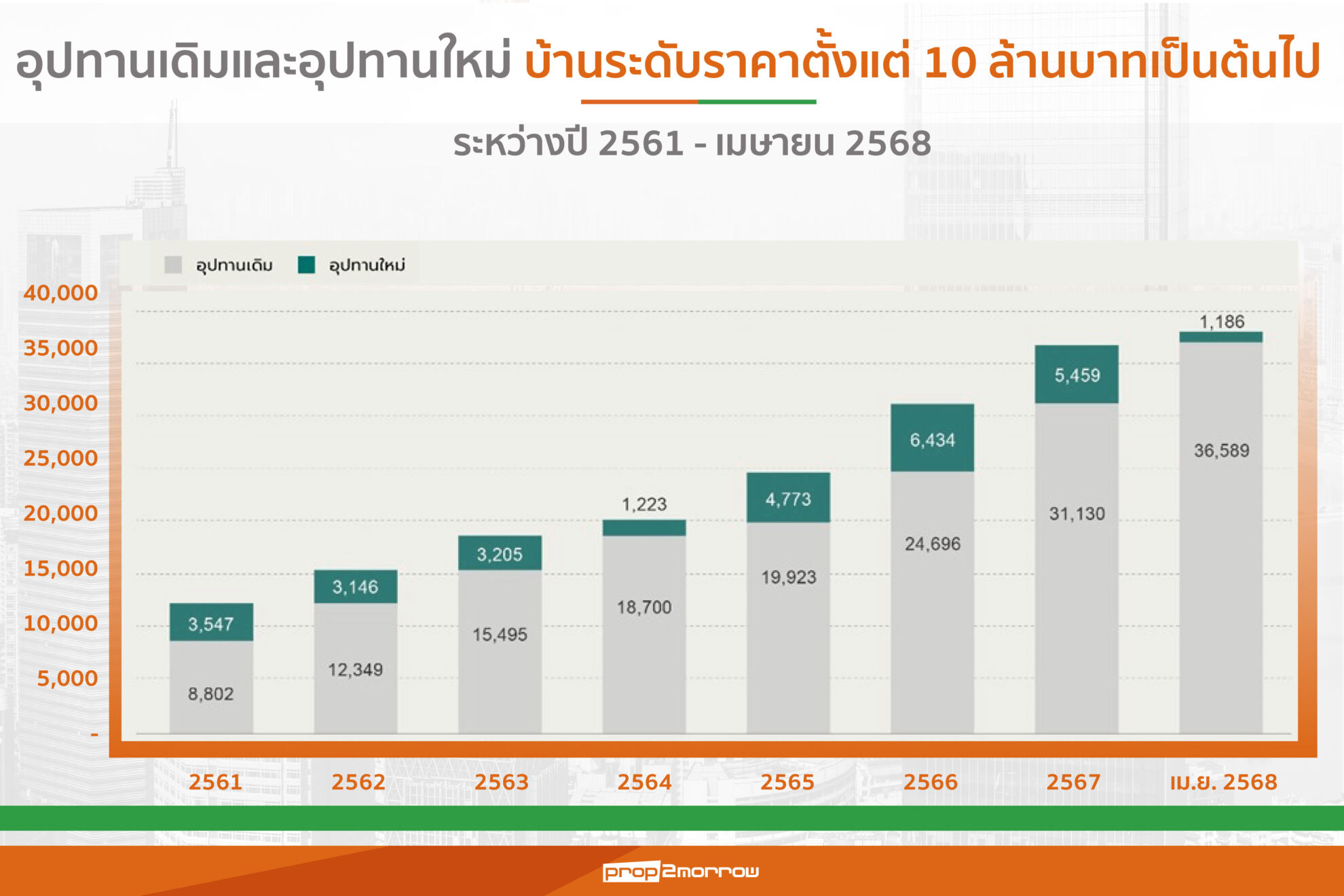

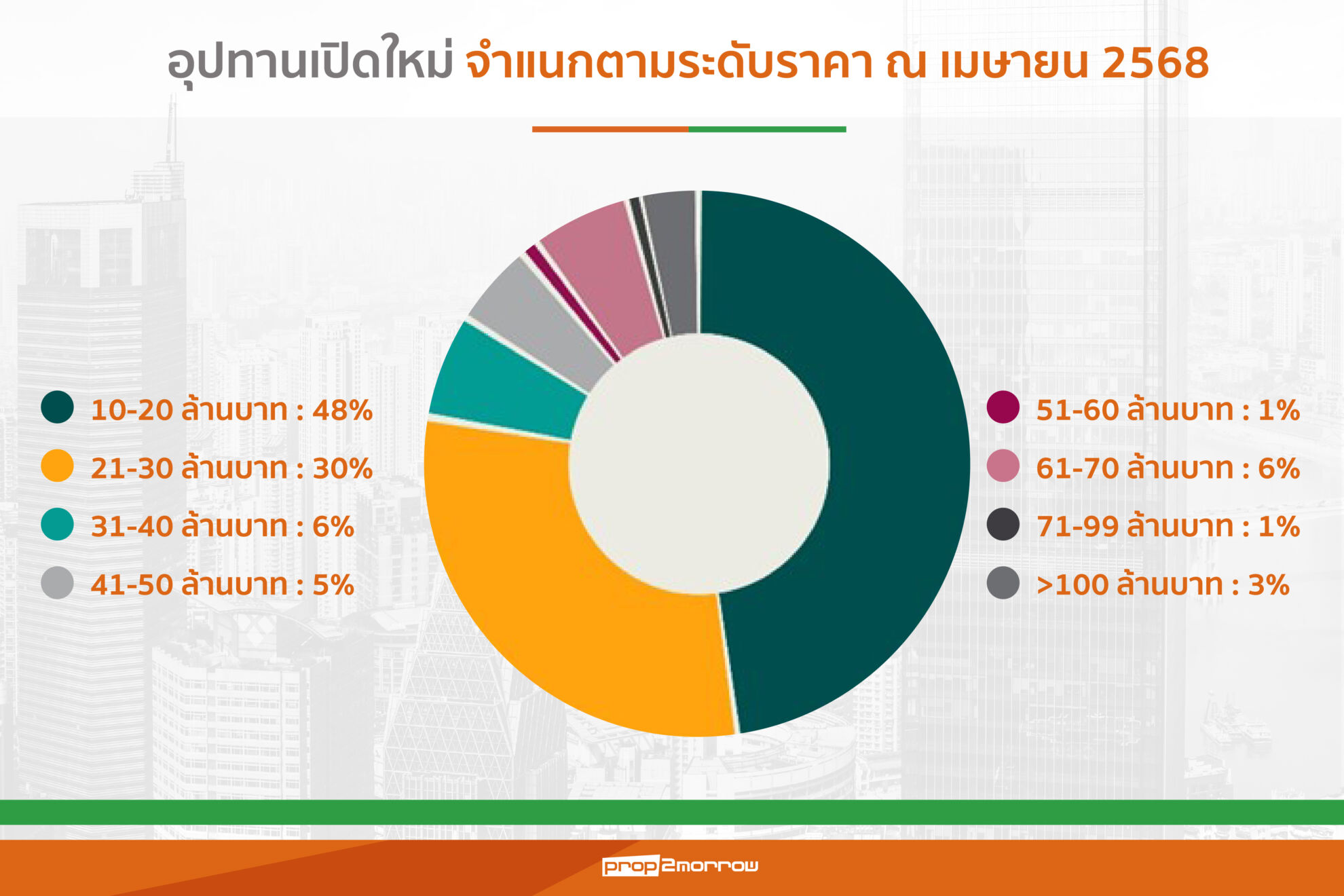

สำหรับอุปทานตลาดบ้านหรูระดับราคา 10 ล้านบาทขึ้นไป เพิ่มขึ้นต่อเนื่องจาก 12,349 ยูนิตในปี 2562 เป็น 37,775 ยูนิตตั้งแต่ช่วงครึ่งปีหลัง 2567 จนถึงเดือนเมษายน 2568 ชี้ให้เห็นถึงการเติบโตต่อเนื่องของตลาดบ้านระดับบนและความต้องการบ้านหรูยังคงมีอยู่ต่อเนื่องในระยะยาว โดยจากข้อมูลอุปทานเปิดตัวใหม่ครึ่งปีหลัง 2567 ถึง เมษายน 2568 ของ บริษัทไนท์แฟรงค์ ประเทศไทย จำกัด พบว่า บ้านระดับราคาตั้งแต่ 10-30 ล้านบาทครองสัดส่วนรวมกันถึง 78%ของตลาด โดยเฉพาะช่วงราคา 10-20 ล้านบาท ซึ่งมีสัดส่วนสูงถึง 48% สะท้อนถึงกลยุทธ์ของผู้พัฒนาโครงการที่ปรับตัวเข้าสู่ตลาดบ้านหรูระดับกลางมากขึ้น เพื่อตอบสนองกลุ่มกำลังซื้อที่แม้จะมีฐานะดีแต่ยังมีความอ่อนไหวต่อสถานการณ์อัตราดอกเบี้ยและภาวะเศรษฐกิจ

ขณะที่บ้านระดับราคาสูงกว่า 70 ล้านบาทมีสัดส่วนรวมกันไม่ถึง 5% ของอุปทานใหม่ สะท้อนว่าตลาดกลุ่ม Ultra Luxury ยังคงเป็น Niche Market ที่เติบโตเฉพาะกลุ่ม ซึ่งต้องอาศัยกลยุทธ์เฉพาะและทำเลที่มีมูลค่าสูงอย่างแท้จริง

สำหรับทำเลที่มีการเปิดตัวบ้านหรูในพื้นที่กรุงเทพฯ และปริมณฑลมากที่สุด พบว่า โซนตะวันออกของกรุงเทพฯ ครองสัดส่วนสูงสุดถึง 26% ของอุปทานทั้งหมด สะท้อนถึงความนิยมของผู้พัฒนาโครงการที่มุ่งเน้นทำเลใกล้โครงข่ายทางด่วน สนามบินสุวรรณภูมิและศูนย์กลางการพาณิชย์ใหม่ เช่น พระราม 9–กรุงเทพกรีฑา – ลาดกระบัง ตามด้วยโซน Western Suburb และ Western Bangkok ที่มีสัดส่วนอุปทาน 21% และ 20% ตามลำดับ ซึ่งเป็นพื้นที่ที่มีศักยภาพในการพัฒนาโครงการบ้านแนวราบขนาดใหญ่ พร้อมระบบสาธารณูปโภคและสิ่งอำนวยความสะดวกครบ ขณะที่โซนในเมือง (Downtown) มีสัดส่วนเพียง 3% เท่านั้น สะท้อนถึงข้อจำกัดด้านที่ดินและต้นทุนที่สูง ทำให้ผู้พัฒนาโครงการหันไปลงทุนในโซนชานเมืองมากขึ้น

ในส่วนของโซนที่มีอุปทานน้อยที่สุดคือ Southern Suburb และ Northern Suburb ซึ่งมีสัดส่วนรวมกันไม่ถึง 2% แสดงให้เห็นว่าโซนเหล่านี้ยังไม่ใช่พื้นที่เป้าหมายหลักของตลาดบ้านหรูในปัจจุบัน

ยอดขายบ้านหรู 16 เดือนหดตัวเหลือ 1,500 ยูนิต โซนกรุงเทพกรีฑา-พระราม 9ได้รับความนิยมต่อเนื่อง

ด้านอุปสงค์ของตลาดบ้านหรูระดับราคา 10 ล้านบาทขึ้นไปในเขตกรุงเทพฯ และปริมณฑลยังคงได้รับความสนใจจากกลุ่มผู้ซื้อที่มีศักยภาพสูง ในภาพรวมอุปสงค์ยังคงเพิ่มขึ้นต่อเนื่องอยู่ที่ 24,790 ยูนิต หรือมีอัตราการขายที่ 65.6% โดยช่วงราคาระหว่าง 10-40 ล้านบาท มีสัดส่วนรวมกว่าประมาณ 75% ของยอดขายทั้งหมด ซึ่งสะท้อนให้เห็นว่าความต้องการหลักกระจุกตัวอยู่ในกลุ่มบ้านหรูระดับกลางถึงบน ที่ยังคงเข้าถึงได้สำหรับผู้ซื้อกลุ่ม High Net Worth Individuals และผู้บริหารระดับสูงที่ต้องการบ้านหลังใหญ่ ที่มีฟังก์ชันครบและอยู่บนทำเลศักยภาพ

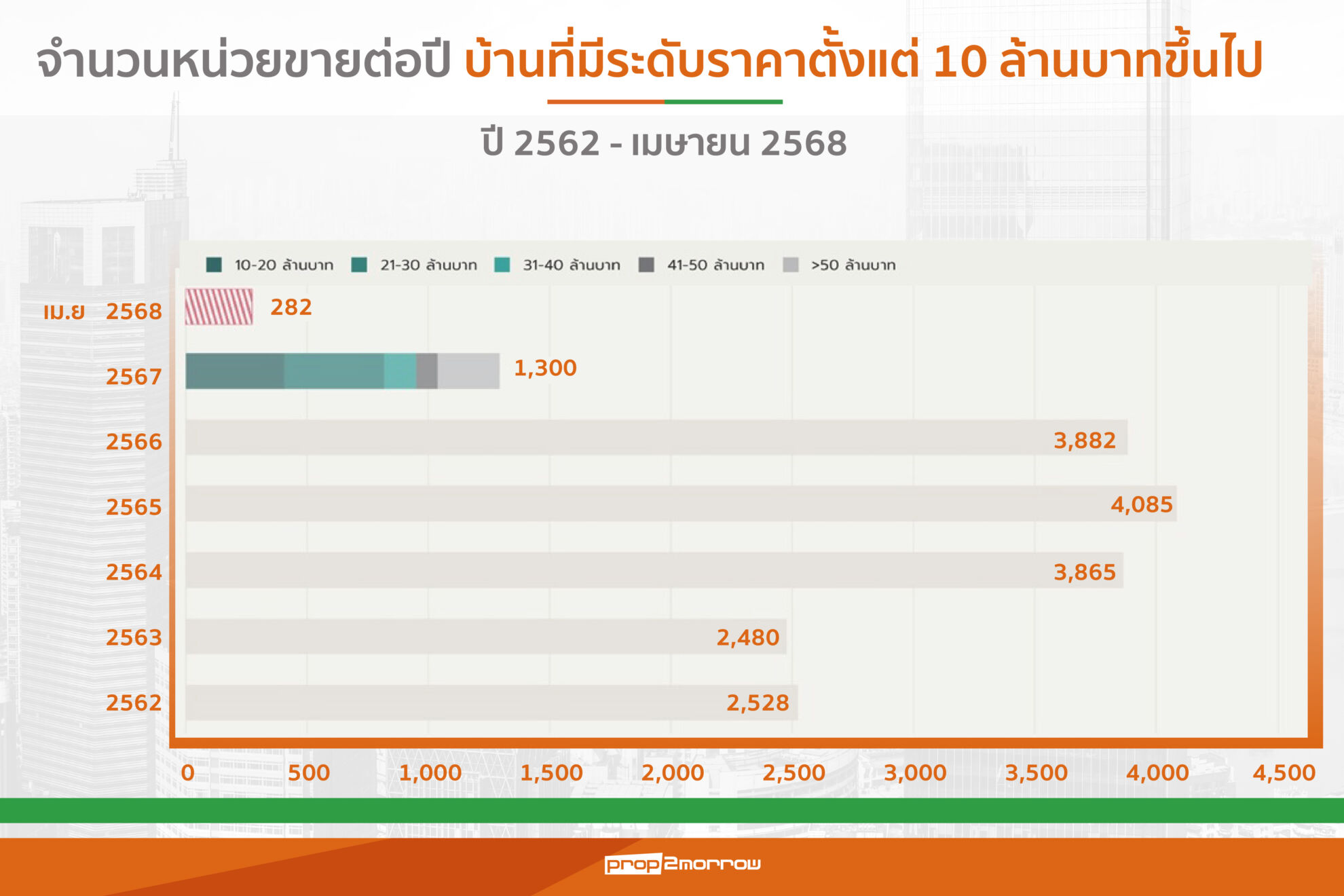

อย่างไรก็ตาม แม้ตลาดยังมีความต้องการอย่างต่อเนื่อง แต่จำนวนหน่วยบ้านหรูที่ขายได้ใหม่ในปี 2567 ถึงเมษายน 2568 กลับลดลงเหลือเพียง 1,000-1,500 ยูนิต ซึ่งเป็นระดับต่ำกว่าค่าเฉลี่ยในปี 2566 ที่มียอดขายรวม 3,882 ยูนิต สะท้อนถึงการชะลอการตัดสินใจของผู้ซื้อบางกลุ่ม ท่ามกลางภาวะความไม่แน่นอนทางเศรษฐกิจ แม้ผู้ซื้อยังมีศักยภาพแต่กลับใช้เวลาในการพิจารณาและเลือกซื้อมากขึ้น

สำหรับอุปสงค์ของบ้านหรูสะสมณ ครึ่งปีหลัง 2567 ถึง เมษายน 2568 พบว่าโซน Eastern Bangkok ครองสัดส่วนสูงสุด 28% ของตลาดทั้งหมด สะท้อนถึงความนิยมของผู้บริโภคที่มองหาโครงการบ้านหรูในทำเลฝั่งตะวันออกของกรุงเทพฯ ซึ่งเชื่อมต่อกับโครงข่ายทางด่วน สนามบิน และศูนย์กลางธุรกิจใหม่ โดยเฉพาะโซนกรุงเทพกรีฑา-พระราม 9 ที่ได้รับความนิยมต่อเนื่อง ส่วนในโซน Western Bangkok และ Western Suburb มีสัดส่วนอุปสงค์สะสมอยู่ที่ 21% และ 16% ตามลำดับ ซึ่งแสดงให้เห็นถึงความต้องการบ้านหรูในฝั่งตะวันตกที่ยังคงแข็งแรงต่อเนื่อง จากปัจจัยด้านพื้นที่ใช้สอยภายในตัวบ้านขนาดใหญ่ ราคาต่อยูนิตที่สมเหตุสมผลและการขยายตัวของโครงข่ายรถไฟฟ้า ในขณะที่โซน Downtown มีสัดส่วนอุปสงค์เพียง 4% เนื่องจากข้อจำกัดด้านพื้นที่และราคาที่ดินที่สูงมาก ส่งผลให้ผู้บริโภคในตลาดบ้านหรูเลือกทำเลนอกเมืองที่ให้ความคุ้มค่ามากกว่า ส่วนโซนที่มีอุปสงค์สะสมต่ำสุดคือ Northern และ Southern Suburb ที่มีเพียง 1% สะท้อนว่าพื้นที่เหล่านี้ยังไม่ใช่เป้าหมายหลักของผู้ซื้อบ้านหรูในปัจจุบัน

แฟรงค์ ข่าน หัวหน้าฝ่ายที่อยู่อาศัย บริษัทไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า แม้ภาวะเศรษฐกิจโดยรวมยังมีความไม่แน่นอน แต่ตลาดบ้านหรูในกรุงเทพฯ ยังคงมีฐานลูกค้าที่แข็งแกร่ง โดยเฉพาะกลุ่มผู้ซื้อที่มีความพร้อมด้านกำลังซื้อและมองหาที่อยู่อาศัยที่ตอบโจทย์ไลฟ์สไตล์และคุณภาพชีวิตในระยะยาว โดยความต้องการที่อยู่อาศัยในระดับราคา 10-30 ล้านบาทยังคงเป็นแกนหลักของตลาด ขณะที่กลุ่ม Ultra Luxury ยังมีดีมานด์ที่มั่นคงในกลุ่มลูกค้าเฉพาะทาง ทั้งนี้ผู้พัฒนาโครงการควรให้ความสำคัญกับการออกแบบผลิตภัณฑ์ที่มีความแตกต่างและสามารถตอบโจทย์ความต้องการเฉพาะกลุ่มได้อย่างตรงจุด เพื่อรักษาเสถียรภาพของตลาดในระยะยาว

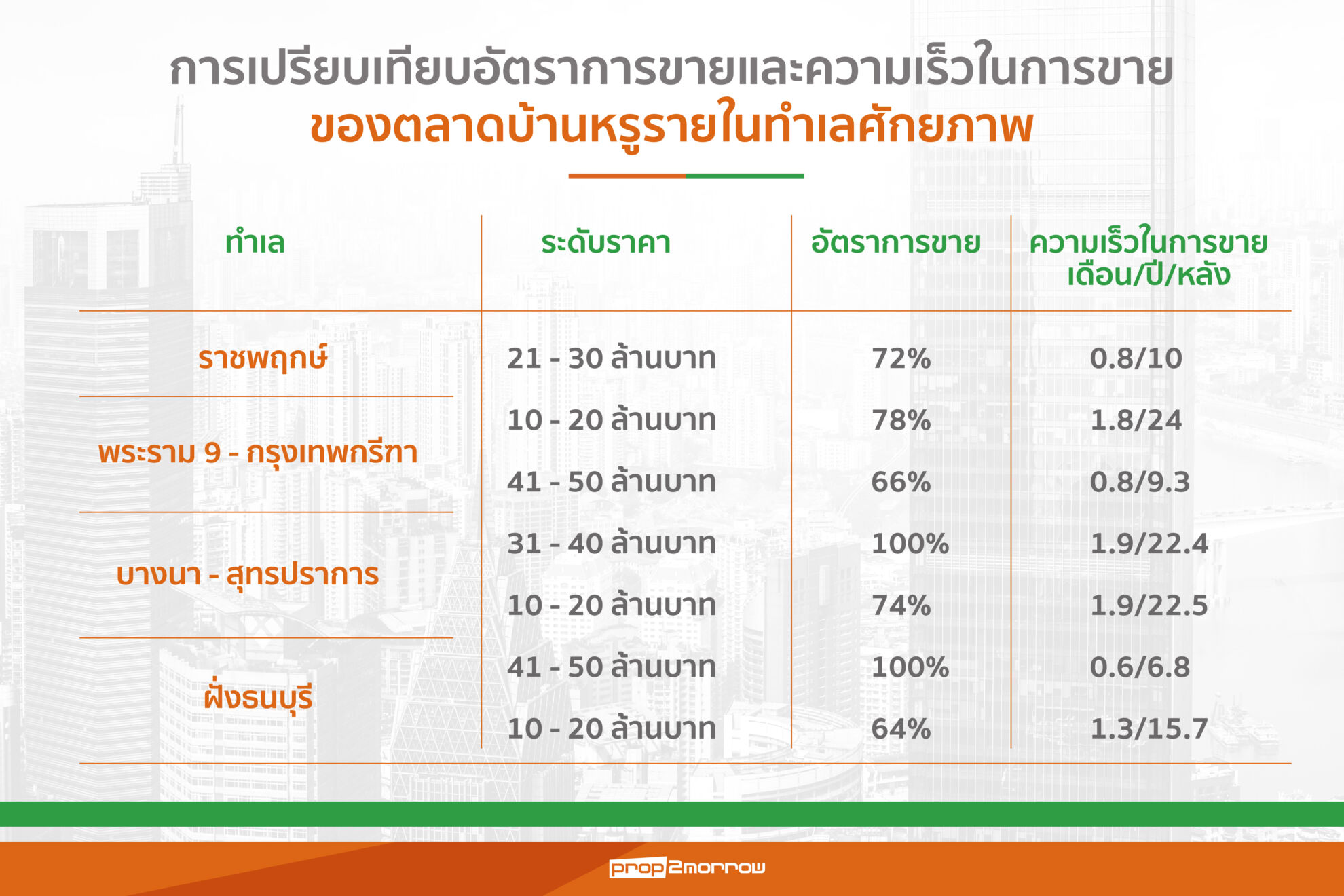

ส่วนแนวโน้มตลาดบ้านหรูคาดว่ายังคงทรงตัวถึงขยายตัว ภายใต้สมดุลของปัจจัยสนับสนุนและข้อจำกัดที่ยังต้องจับตา โดยในด้านบวกความต้องการซื้อที่อยู่อาศัยจริงจากกลุ่มผู้มีรายได้สูงยังคงเป็นแรงขับเคลื่อนสำคัญ เนื่องจากผู้ซื้อกลุ่มนี้ไม่ได้รับผลกระทบโดยตรงจากภาวะเศรษฐกิจในระยะสั้น อีกทั้งยังมีแนวโน้มมองบ้านหรูเป็นทางเลือกในการอยู่อาศัยหรือเป็นสินทรัพย์เพื่อกระจายความเสี่ยงจากการลงทุนในตลาดการเงิน ขณะเดียวกันผู้พัฒนาโครงการชั้นนำยังคงเดินหน้าเปิดตัวโครงการใหม่ในกลุ่มลักชัวรีในทำเลศักยภาพ เช่น ราชพฤกษ์ กรุงเทพกรีฑา พระราม 9 บางนา-ตราด สมุทรปราการและฝั่งธนบุรี เนื่องจากเซ็กเมนต์นี้ยังให้ผลตอบแทนต่อหน่วยสูงและมีความเสี่ยงด้านสต๊อกต่ำเมื่อเทียบกับตลาดโดยรวม นอกจากนี้หากภาครัฐมีการต่อมาตรการกระตุ้นอสังหาฯ เช่น ลดค่าธรรมเนียมโอนกรรมสิทธิ์และจดจำนองสำหรับบ้านราคาสูง หรือผ่อนเกณฑ์ LTV ก็อาจช่วยสนับสนุนให้เกิดการตัดสินใจซื้อได้มากขึ้น