เศรษฐกิจโลกจะชะลอลงไปถึงปีหน้าจากผลสงครามการค้าและความไม่แน่นอนเชิงนโยบายในระดับสูง

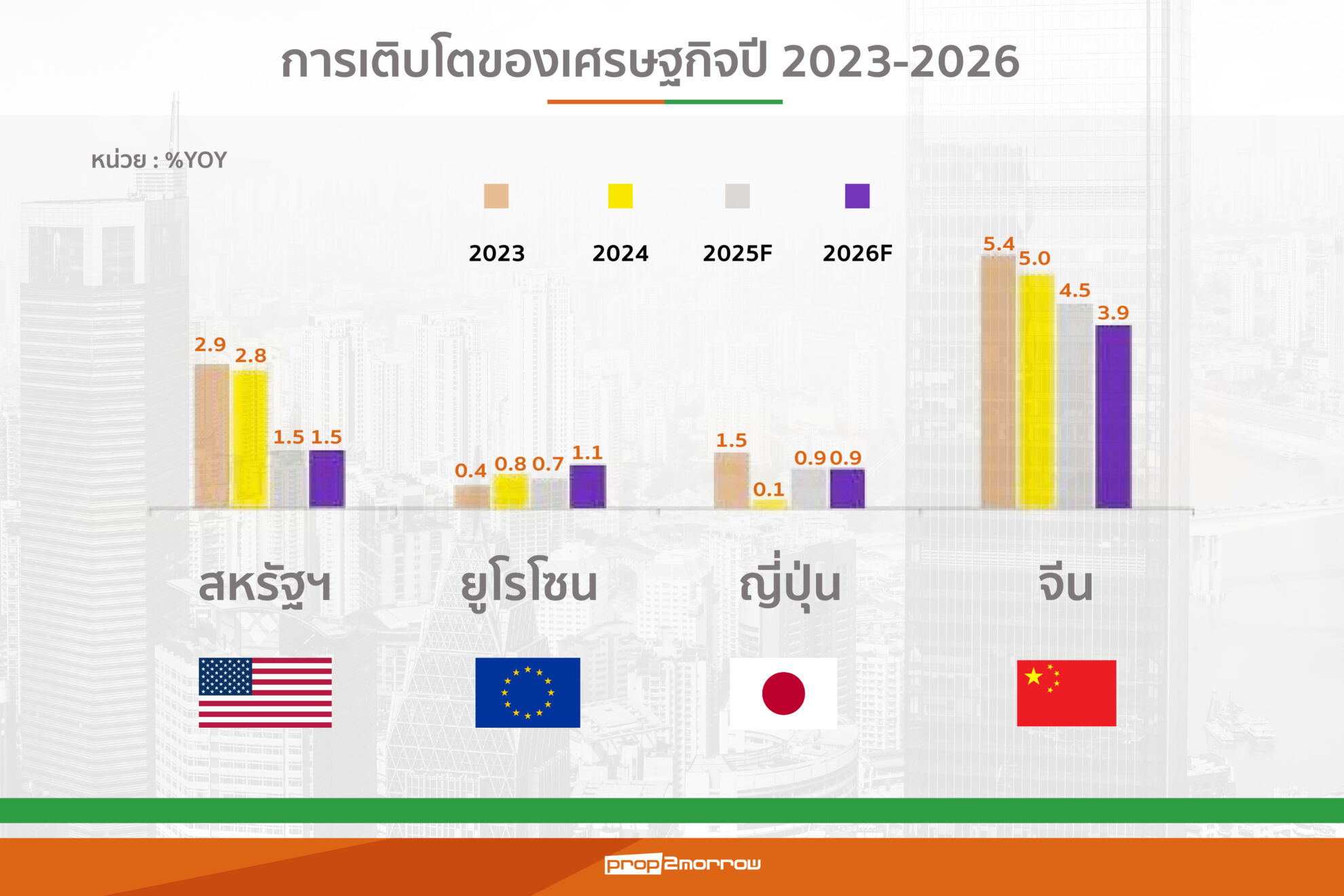

SCB EIC ประเมินเศรษฐกิจโลกมีแนวโน้มขยายตัวเพียง 2.3% ในปี 2568 และ 2569 ชะลอลงจาก 2.8% ในปีก่อน เป็นผลจากสงครามการค้าและความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้นมาก โดยการขึ้นภาษีนำเข้าของสหรัฐเป็นปัจจัยลบด้านอุปทานต่อเศรษฐกิจสหรัฐฯ ส่งผลให้เศรษฐกิจสหรัฐฯ ชะลอตัวและเงินเฟ้อเร่งตัวขึ้น ขณะที่สำหรับประเทศอื่นๆ ส่วนใหญ่จะเผชิญกับปัจจัยลบด้านอุปสงค์ จากการส่งออกและเงินเฟ้อที่ชะลอลง นอกจากนั้น ความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ และความผันผวนในตลาดการเงิน กระทบต่อความเชื่อมั่นของภาคธุรกิจและภาคครัวเรือน ส่งผลให้มีการลดหรือชะลอการลงทุนและการใช้จ่ายออกไป

ผลกระทบด้านการค้าระหว่างประเทศและการลงทุนจะรุนแรงและชัดเจนขึ้นในช่วงครึ่งหลังของปี 2568 เป็นต้นไป หลังจากที่หลายประเทศได้เร่งผลิตและส่งออกก่อนได้รับผลกระทบจากภาษีนำเข้าสหรัฐฯ ทั้งนี้ SCB EIC มองว่า การเจรจาข้อตกลงการค้าระหว่างสหรัฐฯ และประเทศคู่ค้าอาจยืดเยื้อไม่เสร็จสิ้นตามกำหนดเวลา ผนวกกับกระบวนการทางกฏหมายภายในของสหรัฐฯ ต่อประเด็นอำนาจของประธานาธิบดีในการใช้นโยบายภาษีนำเข้า จะเป็นปัจจัยที่ทำให้ความไม่แน่นอนด้านนโยบายการค้ายังอยู่ในระดับสูงในช่วงครึ่งหลังของปีนี้

เศรษฐกิจโลกยังเผชิญกับความผันผวนในตลาดการเงินจากความเชื่อมั่นที่ลดลงต่อสินทรัพย์ในรูปดอลลาร์สหรัฐ และความเสี่ยงด้านภูมิรัฐศาสตร์ที่สูงขึ้น ความเชื่อมั่นต่อค่าเงินดอลลาร์สหรัฐและสินทรัพย์สหรัฐฯ ที่ลดลงจากหลายปัจจัยทั้งความไม่แน่นอนด้านนโยบาย ปัญหาหนี้สาธารณะของสหรัฐฯ ที่สูงขึ้นมากจนนำไปสู่การปรับลดอันดับความน่าเชื่อถือ รวมถึงความพยายามในการแทรกแซงธนาคารกลางสหรัฐฯ ส่งผลให้ค่าเงินดอลลาร์สหรัฐอ่อนค่าลง ขณะที่อัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับสูงขึ้นมาก ซึ่งอาจส่งผลกระทบต่อความยั่งยืนทางการคลังของสหรัฐฯ ในระยะข้างหน้า

ไทยจะโตต่ำไม่ถึง 2% ยาวไปปีหน้าจากการค้าโลกที่ชะลอและแผลเป็นเศรษฐกิจที่เรื้อรัง

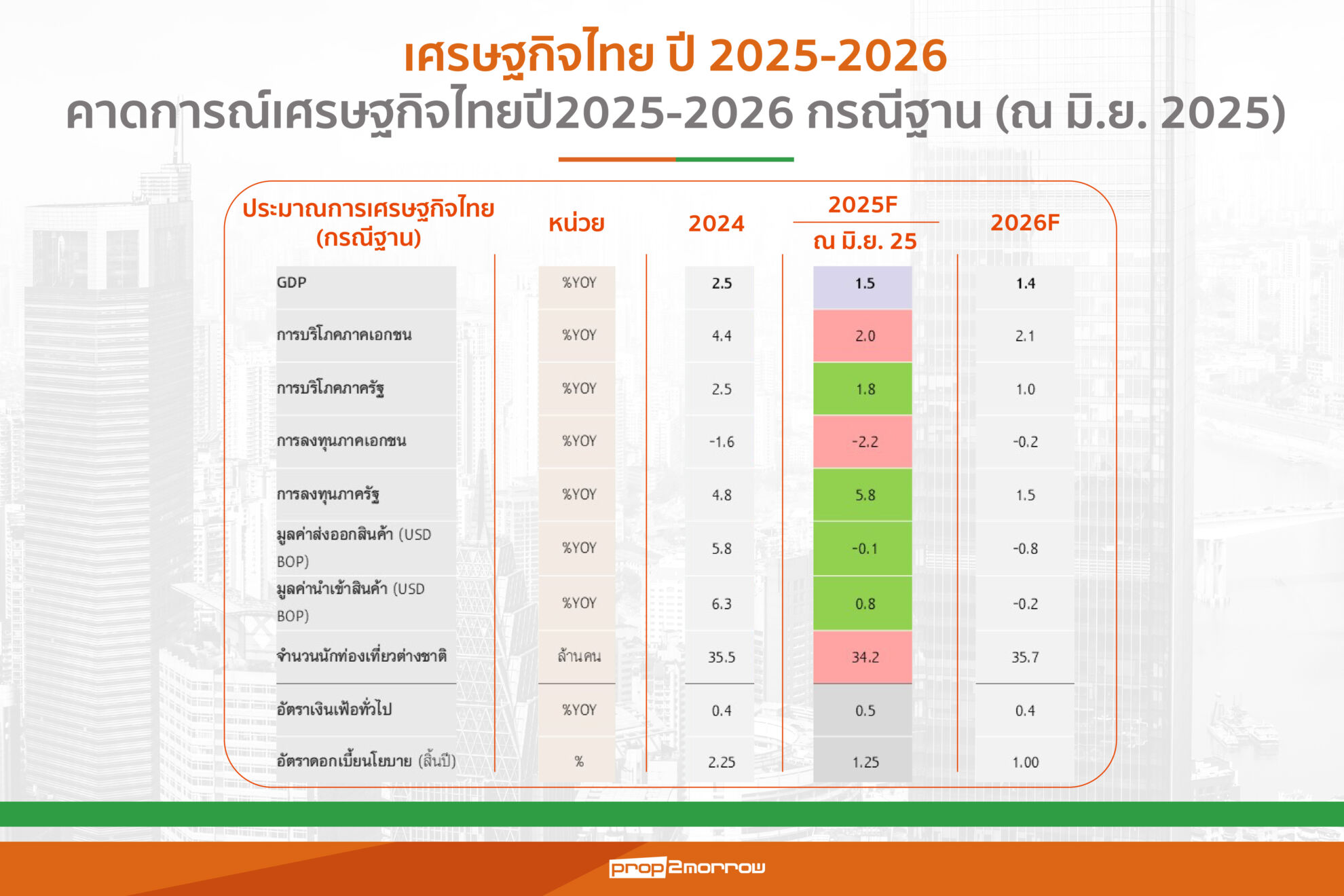

SCB EIC ยังคงมุมมองประมาณการเศรษฐกิจไทยในปีนี้เติบโตต่ำที่ 1.5% และต่อเนื่องไปในปี 2569 ที่ 1.4% จากสงครามการค้า แผลเป็นเศรษฐกิจในภาคครัวเรือนและ SMEs ที่มีอยู่เดิม และข้อจำกัดด้านนโยบายการคลัง โดยเศรษฐกิจไทยช่วงครึ่งปีหลังนี้จะโตเฉลี่ยต่ำกว่า 1% และมีโอกาสเข้าสู่ Technical recession จากการส่งออกและการลงทุนที่จะแผ่วลง ขณะที่แรงส่งจากภาคการท่องเที่ยวจะน้อยกว่าคาด มุมมองนักท่องเที่ยวต่างชาติปีนี้ปรับลดลงเหลือ 34.2 ล้านคนกลับมาหดตัวจากปีก่อน ตามเทรนด์นักท่องเที่ยวจีนที่หดตัวและนักท่องเที่ยวระมัดระวังการใช้จ่ายจากการชะลอตัวของเศรษฐกิจโลก การลงทุนภาคเอกชนมีแนวโน้มหดตัวต่อเนื่อง จากความไม่แน่นอนของนโยบายการค้า กำลังซื้อทั้งในและต่างประเทศที่อ่อนลง และความเชื่อมั่นภาคธุรกิจที่ลดลง ส่งผลให้ภาคธุรกิจเลือกที่จะชะลอการลงทุน แม้ตัวเลขการอนุมัติการสนับสนุนการลงทุนของ BOI ยังเพิ่มขึ้นก็ตาม

ขณะที่แผนการกระตุ้นเศรษฐกิจของภาครัฐวงเงิน 157,000 ล้านบาท แทนโครงการดิจิทัลวอลเล็ต แม้จะช่วยเศรษฐกิจได้ตรงจุดมากขึ้น แต่ผลบวกสู่เศรษฐกิจจะเกิดขึ้นช้ากว่าและยังไม่เพียงพอ ทั้งนี้ SCB EIC ประเมินว่า แรงส่งเศรษฐกิจจากการใช้จ่ายงบประมาณในปี 2569 จะแผ่วลง ขณะที่หนี้สาธารณะมีแนวโน้มติดเพดาน 70% ของ GDP ในช่วง 1-2 ปีข้างหน้า ซึ่งอาจเป็นข้อจำกัดของการเพิ่มงบกระตุ้นเศรษฐกิจในระยะข้างหน้าหากไม่มีการปฏิรูปด้านการคลังควบคู่ไปด้วย

เปิดทางดอกเบี้ยลงอีกเพื่อช่วยผ่อนคลายภาวะการเงินที่ตึงตัวต่อเนื่อง

SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้เหลือ 1.25% เพื่อช่วยให้ภาวะการเงินผ่อนคลายมากขึ้นในภาวะที่เศรษฐกิจไทยมีแนวโน้มโตต่ำกว่าศักยภาพค่อนข้างมาก เงินเฟ้อหลุดขอบล่างของกรอบนโยบายการเงิน และคุณภาพสินเชื่อยังปรับด้อยลงต่อเนื่อง ทั้งนี้ภาวะการเงินในช่วงที่ผ่านมามีแนวโน้มตึงตัวต่อเนื่อง สะท้อนจากดอกเบี้ยนโยบายที่แท้จริงที่ยังอยู่สูงกว่าค่าเฉลี่ยในอดีต สินเชื่อหดตัวต่อเนื่อง และค่าเงินบาทเมื่อเทียบกับคู่ค้าสำคัญปรับแข็งขึ้นมาอยู่ใกล้ระดับปี 1997

การเติบโตของภาคส่งออกและกิจกรรมการผลิตในประเทศเพื่อการส่งออกที่ไม่สอดคล้องกันชัดเจน อาจสะท้อนถึงบทบาทของธุรกิจที่มีสัดส่วนการนำเข้าสูง (High import content) และธุรกิจสวมสิทธิ์ (ธุรกิจที่ใช้ไทยเป็นทางผ่านในการส่งออกสินค้าไปยังประเทศที่ 3 เพื่ออ้างอิงแหล่งกำเนิด โดยไม่ได้มีการผลิตสินค้าจริงในประเทศ) ที่เข้ามามีอิทธิพลต่อภาคธุรกิจไทยมากขึ้นและเป็นปัจจัยสำคัญประการหนึ่งที่ส่งผลให้ภาคการผลิตของไทยฟื้นตัวได้ยาก อาทิ กลุ่มธุรกิจชิ้นส่วนอิเล็กทรอนิกส์ ยานยนต์ เช่นเดียวกันกับกลุ่มที่พึ่งพากำลังซื้อภายในประเทศที่ยังเผชิญปัญหาความเปราะบางของภาคครัวเรือน ส่งผลให้กลุ่มธุรกิจสำคัญ อาทิ ยานยนต์และอสังหาฯ ที่อยู่อาศัยยังมีแนวโน้มซบเซาต่อเนื่อง รวมถึงธุรกิจท่องเที่ยวและธุรกิจเกี่ยวเนื่องกลายเป็นแรงฉุดการฟื้นตัวของธุรกิจ

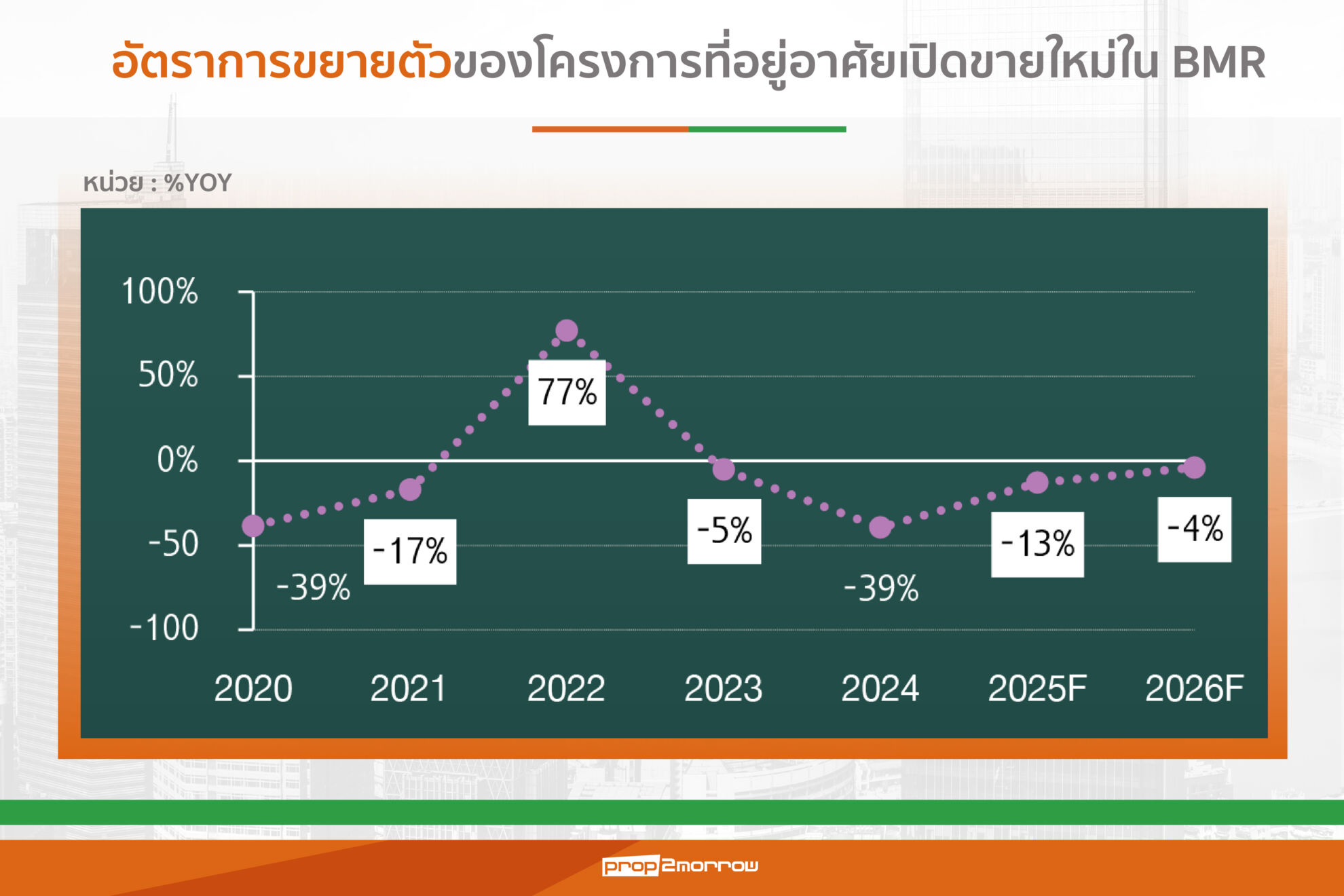

ตลาดที่อยู่อาศัยในปี 2025 ยังคงหดตัว

โดยปัจจัยกดดันมีน้ำหนักมากกว่าปัจจัยหนุน ทั้งความต้องการซื้อ และการเปิดโครงการใหม่ สำหรับในปี 2026 คาดว่าตลาดที่อยู่อาศัยจะยังไม่สามารถฟื้นตัวได้

ปัจจัยกดดัน เช่น ตลาดคอนโดยังต้องรอความเชื่อมั่นของผู้ซื้อกลับมาฟื้นตัวหลังแผ่นดินไหว, กำลังซื้อในประเทศยังไม่สามารถฟื้นตัวมากนัก, กลุ่มผู้มีรายได้ระดับปานกลาง-ล่างยังเผชิญข้อจำกัดในการเข้าถึงสินเชื่อ, เศรษฐกิจโลก และจีนชะลอตัว กระทบกำลังซื้อต่างชาติ และราคาบ้านใหม่ยังอยู่ในระดับสูง จากต้นทุนที่ดิน และค่าก่อสร้าง

ปัจจัยหนุน เช่น การผ่อนคลาย LTV (1 พ.ค. 2025 – 30 มิ.ย. 2026) และการลดค่าธรรมเนียมการโอน และจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท (22 เม.ย. 2025 – 30 มิ.ย. 2026)

กระตุ้นกำลังซื้อกลุ่มที่ยังมีศักยภาพ เช่น นักลงทุน ผู้ที่ต้องการซื้อ ที่อยู่อาศัยหลังที่ 2 ขึ้นไป ผ่านมาตรการต่างๆ เช่น ขยายการลดค่าธรรมเนียมการโอน และจดจำนองที่อยู่อาศัยสำหรับที่อยู่อาศัยทุกระดับราคา, ลดภาษีที่ดินและสิ่งปลูกสร้าง