ศูนย์ข้อมูลอสังหาริมทรัพย์ ชี้มาตรการ Quick Big Win ส่งผลดีต่อระบบเศรษฐกิจคาดการณ์มีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศไตรมาส3 เพิ่มขึ้น 13.1% และหนุนอสังหาฯ ไตรมาส 4/2568 ฟื้น แต่ภาพรวม9เดือนแรกปี’68อุปสงค์ยังหดตัว สะท้อนกำลังซื้อยังฟื้นตัวไม่เต็มที่ คาดทั้งปี 2568 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศติดลบแต่ลดลงอยู่ที่ 322,500 ยูนิตมูลค่า 873,400 ล้านบาท

กมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์(REIC) เปิดเผยว่า ภาพรวมสถานการณ์ตลาดที่อยู่อาศัยในไตรมาส 3 ปี 2568 มีสัญญาณการฟื้นตัวต่อเนื่องจากไตรมาสที่ผ่านมา โดยอุปสงค์ขยายตัวเพิ่มขึ้นเมื่อเทียบกับไตรมาส 2 จสกปัจจัยบวกของมาตรการของรัฐบาล ได้แก่ การลดค่าธรรมเนียมโอนและจดจำนองที่อยู่อาศัยเหลือ 0.01% สำหรับที่อยู่อาศัยในระดับราคาไม่เกิน 7 ล้านบาท การผ่อนเกณฑ์ LTV และอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ มีผลให้เกิดความเชื่อมั่นเพิ่มขึ้นในกลุ่มผู้บริโภค ประกอบกับผู้ประกอบการเริ่มมีการปรับลดราคาให้ยืดหยุ่นตามความสามารถของผู้ซื้อที่มีความต้องการซื้อเพื่ออยู่อาศัยจริง ผลผลโดยตรงต่อการเพิ่มขึ้นของการโอนกรรมสิทธิ์ที่อยู่อาศัยและอัตราการปล่อยสินเชื่อที่อยู่อาศัยปรับตัวเพิ่มขึ้น

โดยการโอนกรรมสิทธิ์ที่อยู่อาศัยทุกประเภททั่วประเทศไตรมาส 3 มีจำนวน 84,397 ยูนิตเพิ่มขึ้น 9.1% คิดเป็นมูลค่า 226,166 ล้านบาท เพิ่มขึ้น 7.7% แบ่งเป็นแนวราบจำนวน 57,581 ยูนิตเพิ่มขึ้น 6.7% คิดเป็นมูลค่า 164,060 ล้านบาทและอาคารชุดจำนวน 26,816 ยูนิตเพิ่มขึ้น 14.8% คิดเป็นมูลค่า 62,106 ล้านบาท

ทั้งนี้เป็นการเพิ่มขึ้นในทุกระดับราคา โดยเฉพาะกลุ่มบ้านสร้างใหม่ระดับราคาต่ำกว่า 1 ล้านบาท มีอัตราการโอนกรรมสิทธิ์เพิ่มขึ้นถึง 37% ขณะที่บ้านมือสองระดับราคา 5.01 – 7.5 ล้านบาท มีอัตราการโอนกรรมสิทธิ์เพิ่มขึ้น 14.1% จากไตรมาสก่อน

สำหรับ 10 จังหวัดที่มีมูลค่าการโอนสูงสุดในไตรมาส 3 ได้แก่ กรุงเทพฯ ชลบุรี สมุทรปราการ นนทบุรี ปทุมธานี ภูเก็ต เชียงใหม่ ระยอง นครราชสีมา และขอนแก่น โดยจังหวัดที่มีการขยายตัวของการโอนเพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน ทั้งจำนวนหน่วยและมูลค่ามี 3 จังหวัด ได้แก่ ภูเก็ต ระยอง และนครราชสีมา ซึ่งเป็นพื้นที่ที่มีศักยภาพด้านการท่องเที่ยวและการลงทุนในภาคอุตสาหกรรม

ขณะที่ 9 เดือนแรกของปี 2568 มีเพียงจังหวัดภูเก็ต ระยอง และนครราชสีมา ที่มีการขยายตัวของหน่วยการโอนกรรมสิทธิ์เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน

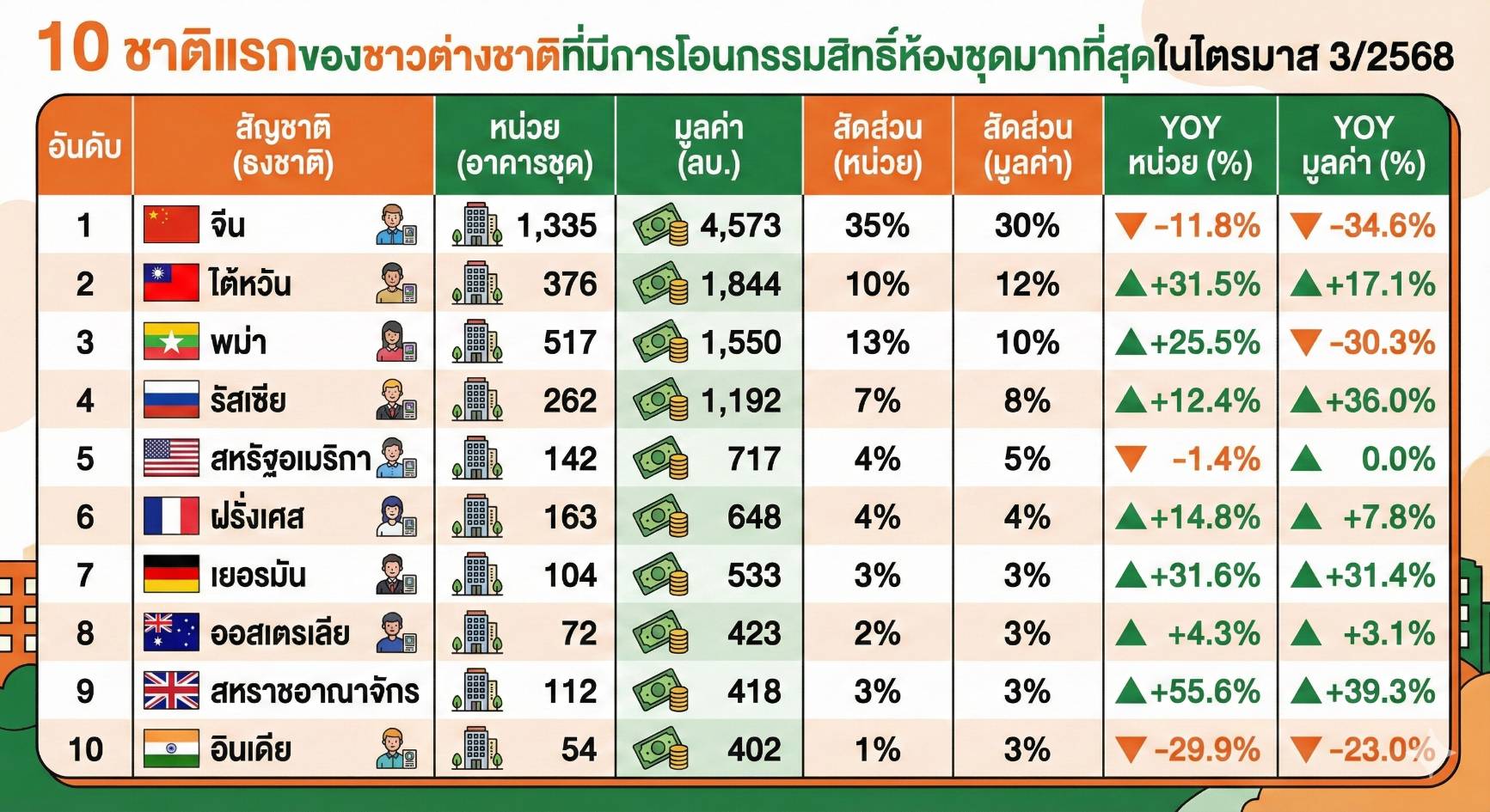

ลูกค้าชาวจีนยืนหนึ่งโอนกรรมสิทธิ์ห้องชุดมากสุด แต่มีอัตราลดลง ไต้หวันมาแรงแซงพม่า

ด้านการโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติไตรมาส 3 มีแนวโน้มเพิ่มขึ้นจากช่วงเดียวกันของปีก่อน โดยมีจำนวน 3,844 ยูนิต เพิ่มขึ้น 2.3% แต่มูลค่าลดลง -17.2% อยู่ที่ 15,378 ล้านบาท เมื่อเทียบกับช่วงเดียวกันของปีก่อน

โดยชาวต่างชาติที่มีมูลค่าการโอนกรรมสิทธิ์ห้องชุดมากที่สุด 3 อันดับแรกได้แก่ จีน ไต้หวัน และพม่า โดยลูกค้าคนจีนยังคงมีแนวโน้มการโอนกรรมสิทธิ์ห้องชุดในไตรมาสนี้ลดลงเหลือ 1,335 ยูนิต มีมูลค่า4,573 ล้านบาท เมื่อเทียบกับไตรมาส3ปี2567 ที่มีการโอนกรรมสิทธิ์ 1,514ยูนิต มูลค่า 6,998 ล้านบาท

ขณะที่ชาวไต้หวันมีการโอนกรรมสิทธิ์ห้องชุดจำนวน 376 ยูนิต มูลค่า 1,844 ล้านบาท จำนวนหน่วยเพิ่มขึ้น 31.5% และมูลค่าเพิ่มขึ้น 17.1% แซงประเทศพม่าที่มีการโอนห้องชุดจำนวน 517 ยูนิต แต่มูลค่าอยู่ที่ 1,550 ล้านบาท ลดลง -30.3% จากช่วงเดียวกันของปี 2567

9เดือนแรกปี’68อุปสงค์หดตัว สะท้อนกำลังซื้อยังฟื้นตัวไม่เต็มที่

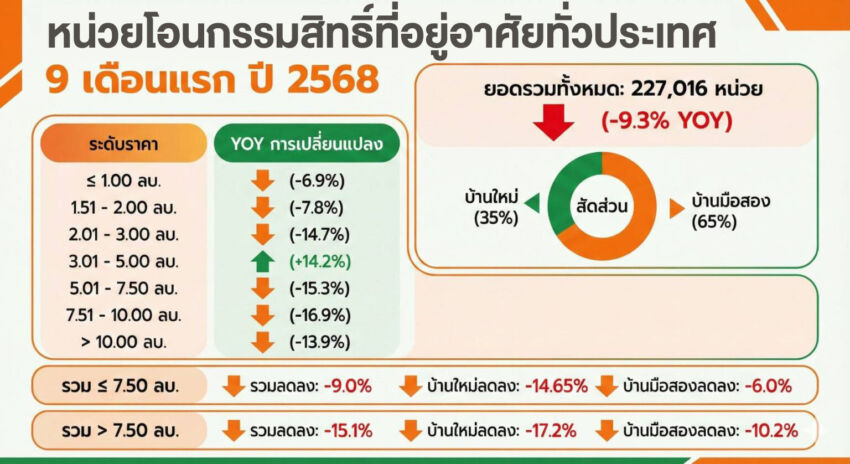

อย่างไรก็ตาม ด้านอุปสงค์สะสมในช่วง 9 เดือนแรกของปี 2568 เมื่อเทียบกับช่วงเดียวกันของปีก่อนยังหดตัว

ทั้งด้านจำนวนและมูลค่าการโอนกรรมสิทธิ์ โดยมีการโอนกรรมสิทธิ์ที่อยู่อาศัยทุกประเภทมีจำนวน 227,106 ยูนิตมูลค่า 617,768 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อนที่มีจำนวน 250,386 ยูนิต มูลค่า 705,085 ล้านบาท สะท้อนให้เห็นถึงสภาพกำลังซื้อที่ยังไม่ฟื้นตัวเต็มที่ โดยแบ่งเป็นบ้านแนวราบมีจำนวน 155,125 ยูนิตมูลค่า 446,309 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อนที่มีจำนวน 167,308 ยูนิต มูลค่า 492,506 ล้านบาท และอาคารชุดมีจำนวน 71,991 ยูนิต ลดลง -13.3% มูลค่า 171,458 ล้านบาท ลดลง -19.3%

สินเชื่อปล่อยใหม่9เดือนแรกแตะ 3.9 แสนล้านบาท

ด้านสินเชื่อที่อยู่อาศัย ในช่วงไตรมาส 3 ปี 2568 มีมูลค่า 146,834 ล้านบาท เพิ่มขึ้น 9.5% เมื่อเทียบกับไตรมาส 2 ปี 2568 ที่มีมูลค่า 134,115 ล้านบาท โดยได้รับจากอานิสงค์เชิงบวกจาก2 มาตรการกระตุ้นธุรกิจอสังหาฯ แต่ขณะที่ภาพรวม 9 เดือนแรกมีการปล่อยสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่มูลค่า 390,317 ล้านบาทลดลง -6.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่มีมูลค่า 417,944 ล้านบาท

“แม้การโอนกรรมสิทธิ์ที่อยู่อาศัยสะสมในช่วงที่ผ่านมายังหดตัว แต่จากการจัดทำมาตรการ “Quick Big Win” ของภาครัฐ อาทิ มาตรการกระตุ้นกำลังซื้อภายในประเทศ ผ่านโครงการคนละครึ่ง พลัส มาตรการกระตุ้นท่องเที่ยวภายในประเทศ ผ่านมาตรการภาษีสำหรับบุคคลธรรมดาเพื่อสนับสนุนการท่องเที่ยว การเร่งรัดเบิกจ่ายภาครัฐและโครงการพลังงานสะอาด มาตรการแก้ไขปัญหาหนี้ครัวเรือนผ่านการจัดตั้งบริษัทบริหารสินทรัพย์ (AMC)

และการปรับโครงสร้างหนี้เสียภาคครัวเรือน รวมถึงมาตรการสนับสนุนผู้ประกอบการ SMEs คาดว่าจะเป็นปัจจัยบวกต่อภาคอสังหาฯ และเศรษฐกิจโดยรวม”

โดยประเมินว่ายอดการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศไตรมาส 4 ปีนี้จะ ฟื้นตัวขึ้น มียอดการโอนจำนวน 95,484 ยูนิต เพิ่มขึ้น 13.1% จากไตรมาส 3 ที่มูลค่าจำนวน 255,632 ล้านบาท เพิ่มขึ้น 13.0% ส่วนสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศคาดการณ์ว่าจะมีมูลค่าประมาณ 160,775 ล้านบาท เพิ่มขึ้น 9.5% จากไตรมาส 3 ที่มีมูลค่า 146,834 ล้านบาท

ประเมินปี’69 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ320,200 ยูนิต ลดลง -0.7%

อย่างไรก็ตามตลอดทั้งปี 2568 ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ประเมินว่า การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศยังคงติดลบ แต่เป็นการติดลบที่ลดลงกว่าที่เคยคาดการณ์ โดยจะมีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศจำนวน 322,500 ยูนิต ลดลง -7.3% เมื่อเทียบกับปี 2567 และมีมูลค่าการโอนกรรมสิทธิ์ประมาณ 873,400 ล้านบาท ลดลง -10.9% เมื่อเทียบกับปี 2567

ส่วนปี 2569 คาดว่าสถานการณ์จะปรับตัวดีขึ้นต่อเนื่องโดยจะมีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศจำนวน 320,200 ยูนิต ลดลงเพียง -0.7% และมีมูลค่าการโอนประมาณ 866,200 ล้านบาท ลดลง -0.8%

ด้านสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั่วประเทศในปี 2568 จะมีมูลค่าประมาณ 551,092 ล้านบาท ลดลง -5.8% เมื่อเทียบกับปี 2567 ที่มีมูลค่า 584,843 ล้านบาท และคาดการณ์ว่าในปี 2569 จะมีมูลค่าประมาณ 547,533 ล้านบาท ลดลง -0.6% เมื่อเทียบกับปี 2568 ที่มีมูลค่า 551,092 ล้านบาท