ตลาดที่อยู่อาศัยในปัจจุบันอยู่ในภาวะชะลอตัว และไม่สามารถสร้างยอดขายได้ตามที่เคยเป็นในอดีต โดยคาดว่าภาวะชะลอตัวนี้จะยังคงต่อเนื่องไปอีก 2-3 ปีข้างหน้า เนื่องจากแนวโน้มความต้องการที่อยู่อาศัยยังคงได้รับแรงกดดันจากปัจจัยทางเศรษฐกิจที่สำคัญหลายประการ โดยเฉพาะภาระหนี้ครัวเรือนและค่าใช้จ่ายที่ยังคงอยู่ในระดับสูง ซึ่งส่งผลกระทบโดยตรงต่อการตัดสินใจในการซื้อที่อยู่อาศัยของประชาชนอย่างชัดเจน

วิศรุต ปัญญาภิญโญผล ผู้ช่วยกรรมการผู้จัดการใหญ่ ธนาคารเกียรตินาคินภัทร (KKP) เปิดเผยว่า ปัจจุบันพอร์ตสินเชื่อโครงการ(New Project Loans) ของธนาคารได้ปรับเปลี่ยนไปอย่างเห็นได้ชัดและมีสัดส่วนลดลง ตามการชะลอตัวของตลาดอสังหาริมทรัพย์ และเป็นไปตามสภาวะเศรษฐกิจโดยรวมของประเทศ จากในอดีตในแต่ละปีธนาคารจะปล่อยสินเชื่อสำหรับโครงการใหม่ประมาณ 70% แต่ในปี 2567-2568 และคาดการณ์ถึงปี 2569 สัดส่วนของสินเชื่อโครงการใหม่นี้อาจลดลงอย่างเห็นได้ชัด โดยปัจจุบันลดลงเหลือประมาณ 40-50%

ส่งผลให้ธนาคารมีการปรับเปลี่ยนกลยุทธ์การปล่อยสินเชื่อและการบริหารจัดการพอร์ตโฟลิโอ โดยหันไปเน้นการเสริมสภาพคล่องให้กับผู้ประกอบการมากขึ้น เช่น การซื้อที่ดินรอการพัฒนา โดยลดขนาดแปลงที่ดินจากเดิมที่มีขนาดใหญ่เป็นแปลงเล็กลง เนื่องจากการการเปิดตัวโครงการเปิดใหม่ลดลง และจำนวนยอดขายช้าลง

รวมถึงฐานลูกค้าเดิมที่เคยเป็นกลุ่มผู้ประกอบการรายกลาง-เล็กหรือ SME SME Developers เป็นหลักประมาณ 70% ได้เปลี่ยนมาเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์และกลุ่มผู้ประกอบการรายกลาง-เล็กในสัดส่วนเท่ากัน ซึ่งข้อดีของบริษัทนอกตลาดคือสามารถชะลอการพัฒนาโครงการใหม่ได้ในภาวะที่ตลาดไม่ดี

โดยส่วนใหญ่จะกระจุกตัวอยู่ในกรุงเทพมหานคร และจังหวัดรองลงมา คือ ชลบุรีและภูเก็ต ส่วนประเภทโครงการที่ปล่อยกู้จะเป็นบ้านแนวราบเป็นส่วนใหญ่ ขณะที่พอร์ตคอนโดมิเนียมมีประมาณ 15% เท่านั้น ทำให้พอร์ตโดยรวมค่อนข้างนิ่ง (stable) เนื่องจากสินเชื่อส่วนใหญ่จะอยู่ในกลุ่มบ้านแนวราบเป็นหลัก

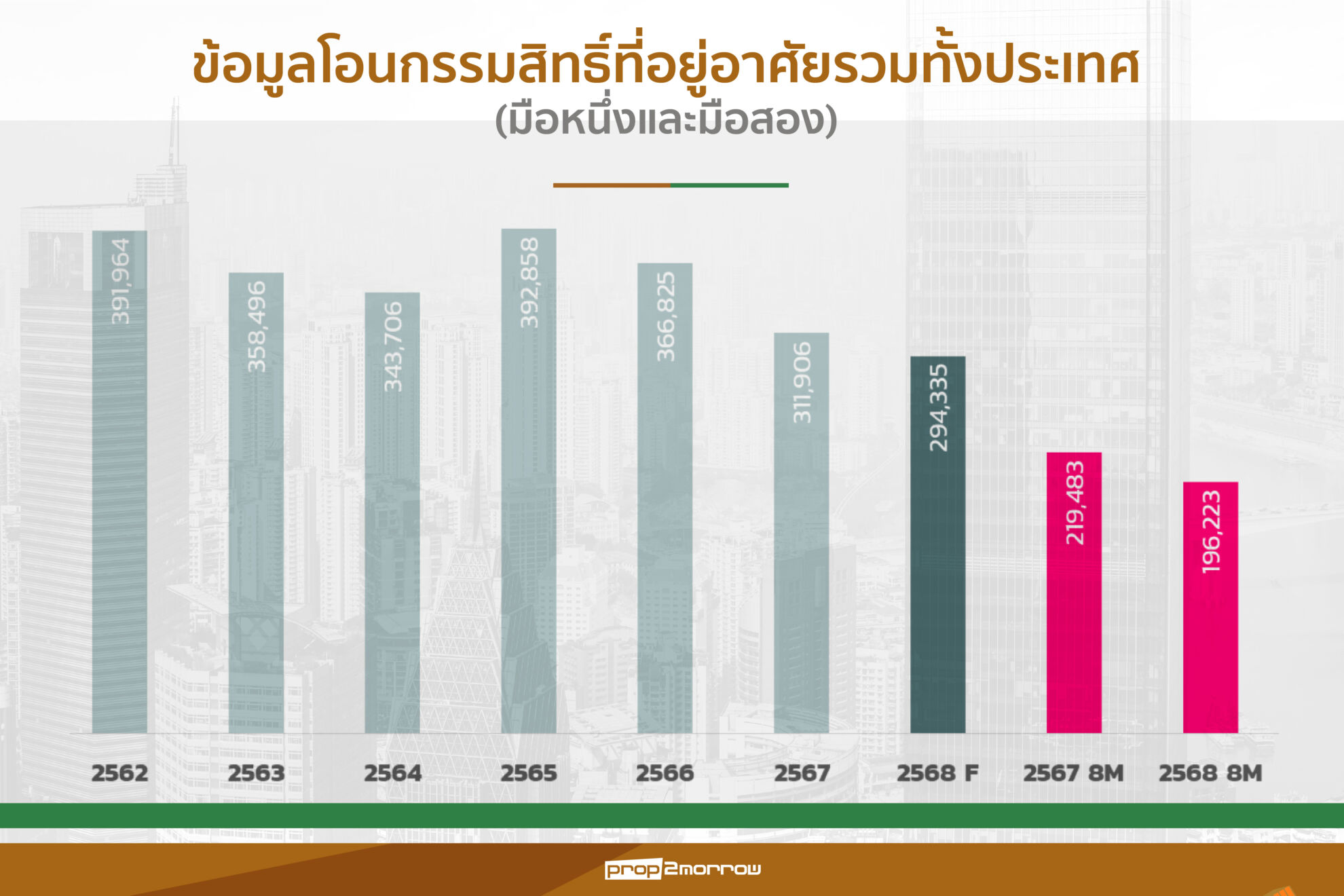

ยอดโอนกรรมสิทธิ์ทั่วประเทศหดตัวแรงเหลือ 59,000 ยูนิต

กรทิพย์ พฤกษ์ประเสริฐดี รองผู้อำนวยการวิจัยข้อมูลอุตสาหกรรมอสังหาริมทรัพย์ ธนาคารเกียรตินาคินภัทร กล่าวว่า สถานการณ์ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลงอย่างต่อเนื่องจากเดิมที่มีประมาณ 4 แสนยูนิตต่อปี แต่ช่วงปี 2562-2564 มีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลงเหลือ 120,000 ยูนิต และในปี 2568 คาดว่ายอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศจะลดลง 6% อยู่ที่ 59,000 ยูนิตเมื่อเทียบกับช่วงเดียวกันของปี 2567 ซึ่งเป็นการลดลงต่อเนื่องจากปี 2566 ที่ลดลง 15% พร้อมทั้งยังอยู่ในระดับต่ำสุดในรอบ 7 ปี โดยเฉพาะการโอนกรรรมสิทธิ์ในกรุงเทพฯลดลง -14% และปทุมธานีลดลง -24% ซึ่งเป็นมาจากภาวะเศรษฐกิจที่ยังคงชะลอตัวและภัยธรรมชาติที่เกิดขึ้นในหลายพื้นที่ รวมถึงการเข้มงวดในการปล่อยวงเงินสินเชื่อของสถาบันการเงิน

ขณะที่ตลาดบ้านมือสองมีแนวโน้มการเติบโตที่เพิ่มขึ้น และได้รับความสนใจมากขึ้น โดยเฉพาะในกลุ่มราคาที่ไม่เกิน 3 ล้านบาท และกลุ่มราคาต่ำกว่า 7 ล้านบาท ซึ่งมีข้อได้เปรียบในด้านราคาและทำเลที่สามารถเข้าถึงได้ง่ายกว่า โดยในปี 2568 สัดส่วนยอดโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองเทียบกับมือหนึ่งอยู่ที่ 56% ซึ่งสูงกว่าช่วงก่อนการระบาดของโควิดที่มีสัดส่วนเพียง 38%

ทั้งนี้หากรัฐบาลใหม่ที่คาดว่าจะได้รับการเลือกตั้งในปี 2569 สามารถดำเนินนโยบายกระตุ้นเศรษฐกิจได้อย่างมีประสิทธิภาพ เช่น การเร่งการใช้จ่ายภาครัฐ การขยายมาตรการลดหย่อนค่าธรรมเนียม และการลดภาษีจากดอกเบี้ยบ้าน มาตรการเหล่านี้จะช่วยเพิ่มโอกาสให้ยอดโอนกรรมสิทธิ์สามารถขยายตัวได้ในอนาคต

ทั้งนี้หากเปรียบเทียบตลาดที่อย่อาศัยระหว่างกรุงเทพฯ-ปริมณฑลกับพื้นที่ทั่วประเทศ พบว่ากรุงเทพฯ และปริมณฑลมีสัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยที่มากที่สุดในปี 2568 มีสัดส่วนอยู่ที่ 46% จากเดิมที่อยู่ที่ 50% ส่วนภาคตะวันอออก 16% และภาคใต้ 11% สังเกตได้ว่าการพัฒนาอสังหาฯมีการกระจายตัวไปยังภูมิภาคอื่นมากขึ้น โดยเฉพาะภาคตะวันออกและ EEC (Eastern Economic Corridor) ที่มี 4 โครงการขนาดใหญ่ที่จะเปลี่ยนศักยภาพพื้นที่คือ รถไฟความเร็วสูงเชื่อม 3 สนามบิน, ทางหลวงหมายเลข 7(M7), สนามบินอู่ตะเภา+เมืองการบินภาคตะวันออก, ท่าเรือแหลมฉบัง ระยะที่ 3 และการขยายพื้นที่เมืองการบินภาคตะวันออก (EECa) แต่การพัฒนาแต่ละโครงการใช้เวลาค่อนข้างใช้เวลานาน ประกอบกับโรงงานอุตสาหกรรมหลายแห่งลดกำลังการผลิต ลดค่าแรงล่วงเวลา พร้อมกับการเปลี่ยนผ่านสู่ยุคอุตสาหกรรมใหม่ การเข้ามาของผู้ประกอบการจากประเทศจีนที่มีบทบาทเพิ่มขึ้นในด้านการผลิตและส่งออก ล้วนส่งผลให้เกิดการชะลอตัวของกำลังซื้อในพื้นที่นี้มากยิ่งขึ้น ทำให้การพัฒนาโครงการที่อยู่อาศัยของผู้ประกอบการจำเป็นต้องขยายไปในภูมิภาคอื่นเพื่อลดความเสี่ยงในการพัฒนาโครงการ

โดยจังหวัดที่มีแนวโน้มของความต้องการที่อยู่อาศัยเพิ่มขึ้นอย่างชัดเจนมากกว่าจังหวัดอื่นในภูมิภาคเดียวกันในปี 2568 เช่น ภูเก็ต และสมุย สุราษฏร์ธานี นครราชสีมา ประจวบคีรีขันธ์ (หัวหิน-เขาเต่า) และ สระบุรี เป็นต้น ส่วนจังหวัดที่มีความต้องการลดลง และควรเฝ้าระวังในการเปิดโครงการใหม่ในปี 2569 ในพื้นที่กรุงเทพฯ-ปริมณฑล คือ ปทุมธานี, นนทบุรี, นครปฐม ส่วนโซนภาคตะวันออก คือ ชลบุรี, ฉะเชิงเทรา ภาคตะวันออกเฉียงเหนือ คือ อุดรธานี, อุบลราชธานี และขอนแก่น ส่วนภาคเหนือ คือ เชียงใหม่, เชียงราย และนครสวรรค์ ภาคกลาง คือ อยุธยา

ส่วนภาพรวมการโอนกรรมสิทธิ์ที่อยู่อาศัยในพื้นที่กรุงเทพฯและปริมณฑลในช่วง 8 เดือนแรกของปี 2568 มีจำนวน 90,837 ยูนิตทั้งบ้านมือหนึ่งและบ้านมือสอง ลดลงจากช่วงเดียวกันของปี 2567 ที่มีจำนวน 107,130 ยูนิต ลดลงประมาณ 15% โดยเฉพาะสินค้าคอนโดฯลงดลงไปถึง 7,000-8,000 ยูนิต

ทั้งนี้สิ่งที่น่าจับตามองในปี 2568 คือ บ้านมือสองในพื้นที่กรุงเทพฯและปริมณฑล มีแนวโน้มการเติบโตสูงขึ้นประมาณ 76,000 ยูนิตต่อปี หรือคิดเป็นสัดส่วน 56% ซึ่งสะท้อนให้เห็นถึงช่องว่างตลาดที่ผู้ประกอบการควรให้ความสนใจกับตลาดนี้มากขึ้น ซึ่งปัจจุบันมีผู้ประกอบการรายใหญ่เริ่มหันมาลงทุนในธุรกิจบ้านมือสอง ด้วยการซื้อบ้านมารีโนเวท (Renovate) และขายต่อ เพื่อตอบโจทย์กำลังซื้อที่ต้องการทำเลดีในราคาที่จับต้องได้ โดยมักจะเลือกทำเลที่สะดวกในการอยู่อาศัยและการเดินทางในเมือง เช่น ทำเลตามแนวรถไฟฟ้าสายหลัก ได้แก่ BTS อ่อนนุช, MRT พระราม 9, BTS พร้อมพงษ์, BTS อารีย์, BTS เอกมัย หรือพื้นที่ในย่านธุรกิจในเมือง เช่น เขตวัฒนา, เขตจตุจักร, เขตห้วยขวาง, เขตคลองเตย โดยเฉพาะกลุ่มตลาดคอนโดมิเนียม ในพื้นที่ที่มีราคาที่ดินสูงมากๆ โดยผู้ประกอบการมักเน้นการรีโนเวทคอนโดมิเนียมแบบ 2 ห้องนอน เพื่อตอบสนองความต้องการของตลาดได้อย่างมีประสิทธิภาพ

“ก่อนเกิดสถานการณ์โควิด-19 ในปี 2563 สัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยในประเทศไทยจะเป็นคอนโดมิเนียมมากที่สุด ซึ่งคิดเป็น 60% ของยอดโอนทั้งหมด แต่ในปี 2568 สัดส่วนการโอนกรรมสิทธิ์ของคอนโดฯเริ่มมีแนวโน้มลดลงเหลือเพียง 55% สาเหตุหลักมาจากการปรับตัวสูงขึ้นของระดับราคา รวมถึงค่าใช้จ่ายในการเดินทางด้วยระบบขนส่งสาธารณะที่เพิ่มขึ้นและเหตุการณ์แผ่นดินไหวในช่วงต้นปีที่ผ่านมาได้ส่งผลกระทบต่อความเชื่อมั่นของผู้บริโภค นอกจากนี้ความต้องการซื้อคอนโดฯจากชาวต่างชาติยังไม่ฟื้นตัวเต็มที่ ซึ่งถือเป็นปัจจัยสำคัญที่ส่งผลให้ตลาดคอนโดฯชะลอตัว”

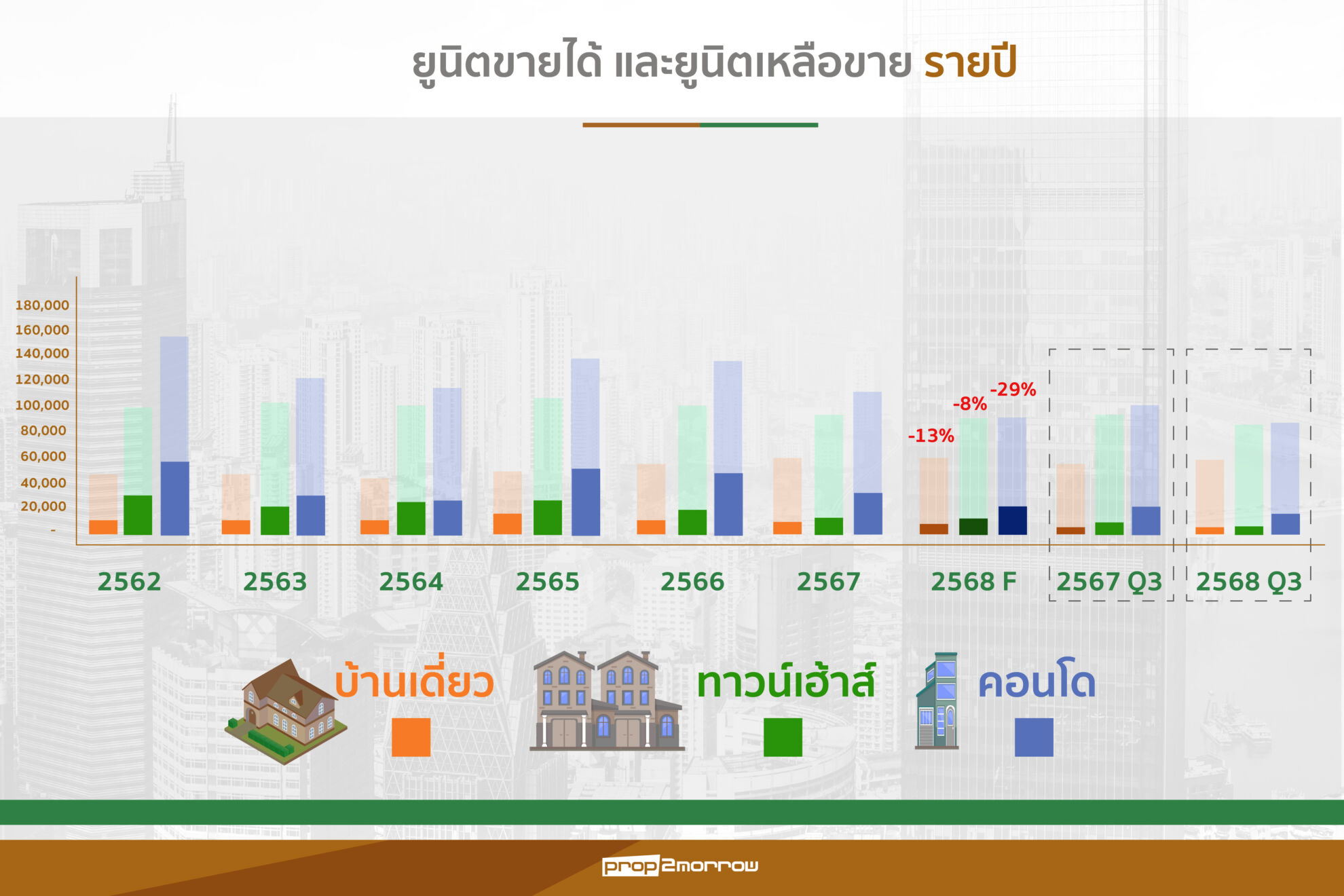

ในขณะที่ตลาดบ้านแนวราบ โดยเฉพาะทาวน์เฮาส์ ซึ่งเป็นอสังหาฯที่มุ่งตอบสนองความต้องการที่แท้จริงของผู้ซื้อ (Real Demand) แต่กลับได้รับผลกระทบอย่างรุนแรงจากภาระหนี้สินและการปฏิเสธสินเชื่อ ส่งผลให้คาดว่าทั้งปี 2568 ยอดโอนกรรมสิทธิ์ทาวน์เฮาส์จะลดลงเหลือ 14,058 ยูนิต จากปี 2567 ที่มียอดโอน 17,642 ยูนิต

สำหรับแนวโน้มในปี 2569 คาดว่าตลาดคอนโดมิเนียมจะปรับตัวดีขึ้นเล็กน้อย โดยผู้ประกอบการเริ่มกลับมาลงทุนพัฒนาคอนโดฯในระดับราคาต่ำกว่า 1.5 ล้านบาทภายใต้โครงการ BOI รวมถึงการเร่งระบายสต็อกคอนโดฯที่สร้างเสร็จแล้วในเขตปริมณฑล นอกจากนี้การพัฒนาโครงการรถไฟฟ้าสายอนาคต เช่น สายสีส้มตะวันตกและสายสีน้ำตาล ซึ่งมีความชัดเจนมากขึ้น รวมถึงผังเมืองรวมกรุงเทพมหานครที่จะช่วยเพิ่มศักยภาพของที่ดิน ถือเป็นปัจจัยสำคัญที่สนับสนุนการเติบโตของตลาดคอนโดฯ ส่วนของบ้านแนวราบในระดับกลาง-ล่าง แม้ว่าจะเริ่มฟื้นตัว แต่คาดว่าจะยังคงฟื้นตัวได้ช้าและไม่น่าจะปรับตัวดีขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปี 2567

โดยเน้นย้ำว่ากลุ่มอสังหาฯ ราคา 3-5 ล้านบาท ยังคงมีความต้องการสูง เนื่องจากสอดคล้องกับกำลังซื้อของผู้บริโภคส่วนใหญ่ ผู้ประกอบการจึงต้องปรับตัวด้วยการยอมรับวงจรการ ขายที่ใช้ระยะเวลานานขึ้น หรือเลือก ลดขนาดโครงการ เพื่อรักษาสภาพคล่องทางการเงิน ธนาคารยืนยันว่าได้ให้การสนับสนุนผู้ประกอบการอย่างใกล้ชิด ทั้งการให้สินเชื่อหมุนเวียนและการผ่อนปรนเงื่อนไข เพื่อช่วยให้ลูกค้าในพอร์ตสามารถอยู่รอดในช่วงที่ตลาดชะลอตัวได้สำเร็จ นอกจากนี้ กลยุทธ์การพัฒนาโครงการในทำเลที่มี ดีมานด์เฉพาะ เช่น ใกล้แหล่งงานหรือสถานศึกษา ยังคงเป็นทางรอดที่สำคัญ และธนาคารยังได้นำเสนอโครงการสินเชื่อพิเศษที่สนับสนุนการก่อสร้าง บ้านรักษ์โลก (ลดคาร์บอน) อีกด้วย แม้ว่าภาพรวมของปี 2569 จะยังคงมีการหดตัวอย่างต่อเนื่อง แต่เชื่อว่าผู้ประกอบการรายย่อยส่วนใหญ่ที่มีความแข็งแกร่งจะสามารถผ่านพ้นวิกฤตนี้ไปได้จากการบริหารจัดการสินค้าคงคลังอย่างรอบคอบ

แนะผู้ประกอบการปรับตัวลดขนาดไซต์โครงการ

ทั้งนี้ผู้ประกอบการที่ต้องการอยู่รอดในตลาดอสังหาริมทรัพย์ในภาวะที่ตลาดมีความชะลอตัวและมียอดขายต่ำ ต้องปรับตัวในหลายด้าน ทั้งในเชิงกลยุทธ์ การเงิน และการดำเนินงาน โดยต้องมีการปรับกลยุทธ์โครงการและการเงิน เผื่อระยะเวลาโครงการให้ยาวขึ้นเพื่อเตรียมพร้อมรับความล่าช้าของยอดขาย และควรเผื่อระยะเวลาในการดำเนินโครงการให้ยาวกว่าเดิม จากเดิมที่โครงการแนวราบอาจจะใช้เวลาปิดการขายภายใน 3-4 ปี แต่ปัจจุบันอาจไม่เป็นเช่นนั้น ทำให้ผู้ประกอบการต้องอาศัยสภาพคล่องและความสามารถในการเงินทุนของตนเองสูง รวมถึงการลดขนาดของโครงการให้เล็กลง เพื่อให้สามารถปิดโครงการได้เร็วขึ้น พร้อมทั้งควบคุมปริมาณสินค้าคงค้างไม่ให้มีมากเกินไป

นอกจากนี้ผู้ประกอบการควรปรึกษากับธนาคารและหาแนวทางในการเตรียมรับมือกับยอดขายที่ช้าลง ซึ่งในส่วนของธนาคารเองก็มีการปรับตัวตามลูกค้า เช่น การให้สินเชื่อหมุนเวียน (Working Capital) เพิ่มขึ้น เพื่อให้ผู้ประกอบการสามารถดำเนินงานต่อไปได้ในช่วงที่ยอดขายช้า รวมถึงการปรับสู่ธุรกิจเช่า ซึ่งเป็นอีกหนึ่งทางเลือกสำหรับผู้ประกอบการที่มีสถานะทางการเงินแข็งแรงเพื่อรับรายได้ต่อเนื่อง

ตลาด Real Demand 3-5 ล้านบาทความต้องการยังมีต่อเนื่อง

นอกจากนี้ผู้ประกอบการการควรโฟกัสตลาดและทำเลที่มีความต้องการเฉพาะ (Market Focus and Niche Demand) โดยเน้นกลุ่มReal Demand ระดับราคา 3-5 ล้านบาท ที่ยังมีความมั่นใจว่าจะสามารถขายได้ เนื่องจากเป็นจุดที่สอดคล้องกับกำลังซื้อของคนส่วนใหญ่

นอกจากนี้ควรหาทำเลที่มีดีมานด์เฉพาะ เช่น ทำเลอยู่ติดห้างแบบเดินเข้าห้างได้เลย อยู่ใกล้โรงเรียน มหาวิทยาลัย และใกล้แหล่งงาน หรือแหล่งอื่นที่ชัดเจน พร้อมใช้ข้อมูลเชิงลึกมาเปรียบเทียบกับโครงการที่จะทำ เพื่อตัดสินว่าทำเลนั้นเป็นจุดที่ควรเข้าไปลงทุนหรือไม่ เช่น กลุ่มราคา 1.5-3 ล้านบาท อาจจะต้องหาทำเลที่ดรอปลงมาเล็กน้อย เข้าไปในซอยย่อย เพื่อให้ราคาที่ดินลดลง โดยธนาคารเองก็ใช้ข้อมูลเพื่อตัดสินใจให้สินเชื่อในโซนที่มีข้อมูลการขายดี และจะระมัดระวังหากเป็นการทำของถูกในโซนที่ไม่มีใครซื้อ หรือทำของแพงในโซนที่มีปริมาณสินค้าเยอะเกินไป

กำลังซื้อต่างชาติแผ่วยอดโอนทั้งปี’68ลดลง

ส่วนการลงทุนในตลาดคอนโดมิเนียมจากชาวต่างชาติยังคงมีแนวโน้มเติบโตในบางภูมิภาค โดยเฉพาะในพื้นที่ที่เป็นศูนย์กลางการท่องเที่ยวและการลงทุน เช่น กรุงเทพฯ ภูเก็ต และหัวหิน ซึ่งได้รับอานิสงส์จากนโยบายดึงดูดการลงทุนต่างชาติและแนวโน้มเศรษฐกิจโลก โดยในปี 2567 ทั้งประเทศมีจำนวนยอดโอนกรรมสิทธิ์คอนโดฯจากชาวต่างชาติอยู่ที่ 14,638 ยูนิต และในปี 2568 คาดว่าจะมีจำนวนลดลงประมาณ 550 ยูนิต หรือลดลง 4% ซึ่งเป็นอีกปัจจัยที่ส่งผลให้ตลาดคอนโดฯชะลอตัวในหลายพื้นที่ โดยเฉพาะในจังหวัดที่มียอดโอนลดลงมากที่สุด ได้แก่ ชลบุรี ที่ลดลงประมาณ 800 ยูนิต หรือลดลง 15%, เชียงใหม่ลดลง 250 ยูนิต ประมาณ 28%, และสมุทรปราการลดลง 240 ยูนิต หรือ 34% เมื่อเปรียบเทียบกับปี 2567 ซึ่งข้อมูลที่แสดงถึงความต้องการที่ลดลง ทำให้การพัฒนาที่อยู่อาศัยสำหรับชาวต่างชาติควรหลีกเลี่ยงทำเลดังกล่าวที่กำลังมีความต้องการที่ลดลง

ส่วนพื้นที่ที่มียอดโอนเพิ่มขึ้นมากที่สุด ได้แก่ กรุงเทพฯ ซึ่งยอดโอนเพิ่มขึ้น 520 ยูนิต หรือเพิ่มขึ้น 9%, ประจวบคีรีขันธ์ เพิ่ม 200 ยูนิต หรือเพิ่มขึ้น 66%, และสุราษฎร์ธานี เพิ่ม 150 ยูนิต มีสัดส่วนมากถึง 220% ซึ่งแสดงให้เห็นถึงความต้องการที่ยังคงมีอยู่ แต่ศักยภาพของแต่ละพื้นที่มีการเปลี่ยนแปลงอย่างรวดเร็ว ผู้ประกอบการจึงจำเป็นต้องเข้าใจและปรับแผนให้ตรงกับความต้องการในตลาดโลก และพฤติกรรมของชาติต่างชาติที่เปลี่ยนไป

ส่วนจังหวัดที่ยังคงสามารถสร้างโอกาสจากความต้องการของชาวต่างชาติที่มักถูกมองข้าม ได้แก่ จังหวัดภูเก็ต ที่มีขนาดพื้นที่เพียง 543 ตารางกิโลเมตร ใหญ่เป็นลำดับที่ 76 ของประเทศ แต่เป็นที่รู้จักในระดับโลกในด้านการท่องเที่ยว โดยในแต่ละปีมียอดโอนกรรมสิทธิ์คอนโดฯให้กับชาวต่างชาติประมาณ 1,000 ยูนิต โดยเฉพาะคอนโดมิฯที่ตั้งอยู่บริเวณริมหาดที่เป็นที่นิยมในภูเก็ต เช่น หาดบางเทา หาดสุรินทร์ กมลา ป่าตอง กะรน กะตะ และราไวย์ โดยในปี 2568ยอดโอนกรรมสิทธิ์คอนโดฯจากชาวต่างชาติจะเพิ่มขึ้น 10% เมื่อเทียบกับปี 2567 และคาดว่าจะสามารถเพิ่มสูงขึ้นได้อีกในปี 2569 และ 2570

นอกจากนี้ยังมีความต้องการที่อยู่อาศัยระยะยาวจากชาวต่างชาติที่ต้องการซื้อคอนโดฯในลักษณะสัญญาเช่าระยะยาว 30 ปี (Leasehold) ซึ่งมีการจดทะเบียนเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2562 โดยในปี 2568 คาดว่ามียอดจดทะเบียนอยู่ในช่วงประมาณ 800-1,000 ยูนิตต่อปี ขณะที่การขยายตัวของโรงเรียนนานาชาติในช่วง 5 ปีที่ผ่านมา ยังเป็นปัจจัยที่ช่วยเพิ่มความต้องการที่อยู่อาศัยระยะยาว ซึ่งส่วนใหญ่จะเป็นบ้านพักอาศัยที่มีขนาดใหญ่เพื่อรองรับครอบครัวแทนความต้องการในระยะสั้นเพื่อหนีหนาวแบบเดิม

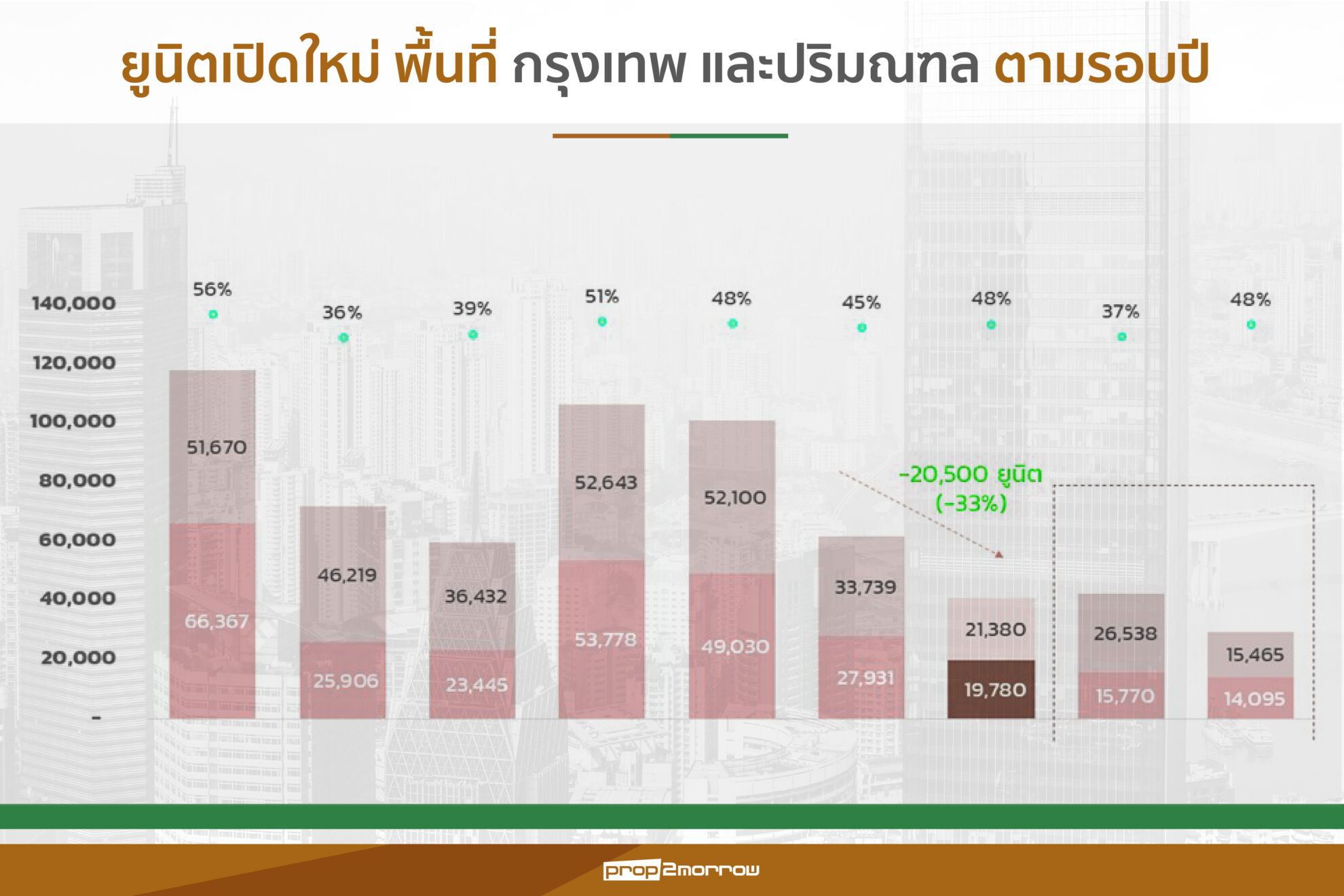

โครงการเปิดตัวใหม่กทม.-ปริมณฑลปี’68หดตัวลดลงประมาณ 20,000 ยูนิต

สำหรับภาพรวมการเปิดตัวโครงการใหม่ของตลาดอสังหาริมทรัพย์ในกรุงเทพฯและปริมณฑลมีแนวโน้มหดตัวลงอย่างมีนัยสำคัญ เนื่องจากผู้ประกอบการต้องเผชิญกับการเปลี่ยนแปลงในพฤติกรรมของผู้บริโภค และการใช้จ่ายเกินตัว ซึ่งทำให้ความต้องการซื้อบ้านลดลงอย่างมาก จากปัญหาการปฏิเสธสินเชื่อที่เพิ่มขึ้น ส่งผลให้มีการนำบ้านกลับมาขายใหม่แทนยอดเดิมที่ไม่ผ่านการอนุมัติสินเชื่อ

ทั้งนี้โครงการคอนโดฯยังคงมีการเปิดตัวลดลงเล็กน้อยในช่วง 3 ไตรมาสแรกของปี 2568 เมื่อเปรียบเทียบกับช่วงเดียวกันในไตรมาส 3ปี 2567 ขณะที่โครงการบ้านแนวราบส่งสัญญาณการชะลอตัวที่ชัดเจนยิ่งกว่า เนื่องจากตลาดแนวราบต้องเผชิญกับความท้าทายที่เพิ่มขึ้น โดยเฉพาะเรื่องการเข้าถึงสินเชื่อและอุปทานที่เหลือขายในระดับสูง

ทำให้คาดการณ์ว่าในปี 2568 จำนวนยูนิตที่เปิดตัวใหม่จะอยู่ที่ 41,160 ยูนิต ลดลงประมาณ 20,000 ยูนิต หรือคิดเป็นการลดลง 33% และมูลค่าโครงการอยู่ที่ 2.4 แสนล้านบาท ลดลง 1.78 แสนล้านบาทจาก 4.18 แสนล้านบาทในปี 2567 ซึ่งการลดลงนี้ส่งผลกระทบอย่างมากต่อธุรกิจที่เกี่ยวเนื่องหลายประเภท ไม่ว่าจะเป็นธุรกิจเฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า การก่อสร้าง และการจ้างงาน โดยในช่วง 3ไตรมาสแรกของปี 2568 มีการเปิดโครงการใหม่จำนวน 181 โครงการ รวมทั้งสิ้นประมาณ 29,600 ยูนิต (ไม่รวมโครงการที่ดินจัดสรรและอาคารพาณิชย์ขนาดเล็ก) มีมูลค่าประมาณ 195,000 ล้านบาท ซึ่งแบ่งออกเป็นบ้านเดี่ยว 5,866 ยูนิต ลดลง 46%,บ้านแฝด 2,650 ยูนิต ลดลง 45%,ทาวน์เฮาส์ 6,950 ยูนิต ลดลง 36%, และคอนโดฯ14,095 ยูนิต ลดลง 11% เมื่อเปรียบเทียบกับยอดการเปิดโครงการใหม่ในช่วงเดียวกันของไตรมาส 3 ปี 2567

ส่วนพื้นที่ที่มีจำนวนโครงการเปิดตัวใหม่มากที่สุด 3 อันดับแรก ได้แก่ โซนบางนา-สมุทรปราการ จำนวน 6,319 ยูนิตรวม 33 โครงการ, รังสิต 3,800 ยูนิต จำนวน19 โครงการ, และรัชดา-ลาดพร้าว 3,390 ยูนิตจำนวน 17 โครงการ

ส่วนในแนวโน้มของปี 2569 คาดการณ์ว่าตลาดอสังหาฯจะยังคงชะลอตัวต่อไป โดยการเปิดตัวโครงการใหม่อาจลดลงอย่างต่อเนื่อง สะท้อนจากจำนวนยูนิตเหลือขายที่ยังคงอยู่ในระดับสูงสุด ซึ่งบ่งชี้ถึงอุปทานที่ล้นตลาด และการปรับเปลี่ยนกลยุทธ์ของผู้ประกอบการที่ให้ความสำคัญกับมูลค่าของโครงการมากกว่าจำนวนยูนิตที่เปิดขาย เพื่อตอบสนองต่อการเปลี่ยนแปลงของตลาดและความต้องการของผู้บริโภค

“การเปิดตัวโครงการใหม่ในปี 2568 แตกต่างจากอดีตอย่างมาก โดยในปี 2566-2567 ผู้ประกอบการหลายรายปรับแผนการโดยการเปิดโครงการแนวราบ ทั้งบ้านเดี่ยว บ้านแฝด และทาวน์เฮาส์ เนื่องจากเป็นกลุ่มที่มีความต้องการซื้อจริง (Real Demand) แต่ผลกระทบจากปัญหาเศรษฐกิจของประเทศที่เริ่มขยายวงกว้างไปสู่กลุ่มผู้บริโภคระดับล่างและระดับกลาง ซึ่งประกอบด้วยข้าราชการ พนักงานประจำ และพนักงานโรงงานขนาดใหญ่ที่มีความมั่นคงในการทำงาน เริ่มได้รับผลกระทบจากการปรับโครงสร้างองค์กร การลดพนักงาน และการลดค่าใช้จ่ายต่างๆ ซึ่งส่งผลต่อกำลังซื้อที่ชะลอตัวลง”

สต็อกสินค้าคงค้างเพียบระดับราคา 1-5 ล้านเหลือขายกว่า1แสนยูนิต เหตุลูกค้ากู้ไม่ผ่านนำกลับมามาขายใหม่ 3-5รอบ

ขณะเดียวกันปริมาณสินค้าคงเหลือในตลาดที่เพิ่มขึ้นในหลายพื้นทีกรงุเทพฯ-ปริมณฑล โดยคาดว่าปีนี้จะมีสินค้าระดับราคา 3-5 ล้านบาทเหลือขายในตลาดประมาณ 5หมื่นยูนิต คาดว่าจะต้องใช้เวลาในการระบายสต็อกสินค้าคงค้างให้หมดไปภายใน 5-6 ปี ขณะที่กลุ่มบ้านระดับราคา 2-3 ล้านบาท มียอดขายได้เพียง 16% มีบ้านเหลือขาย 66,078 ยูนิต ต้องใช้เวลาอีก 6-7 ปีในการขายหมด

ส่วนหนึ่งเกิดจากความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ ทำให้เกิดปรากฏการณ์การขายบ้านหลายรอบ หรือที่เรียกกันว่า “ขายบ้านหลุดดาวน์” เนื่องจากลูกค้าซื้อบ้านแล้วขอสินเชื่อไม่ผ่าน ทำให้โครงการต้องนำบ้านหลังเดิมกลับมาขายใหม่แล้วขอสินเชื่อไม่ผ่านอีก ทำให้ต้องนำกลับมาขายใหม่อีกครั้ง บางโครงการต้องขายบ้านหนึ่งหลัง 3-5 รอบ ส่งผลให้หลายบริษัทเลือกชะลอการเปิดโครงการใหม่ หรือหันไปพัฒนาคอนโดฯในทำเลที่เน้นกลุ่มนักลงทุน หรือคอนโดมิเนียมที่มุ่งเน้นการขายให้กับชาวต่างชาติแทน

สต็อกสินค้าบ้านระดับลักชัวรีเหลือขายในตลาด 3,000 ยูนิต

สต็อกสินค้าบ้านระดับลักชัวรีเหลือขายในตลาด 3,000 ยูนิต

สต็อกสินค้าบ้านระดับลักชัวรีเหลือขายในตลาด 3,000 ยูนิต

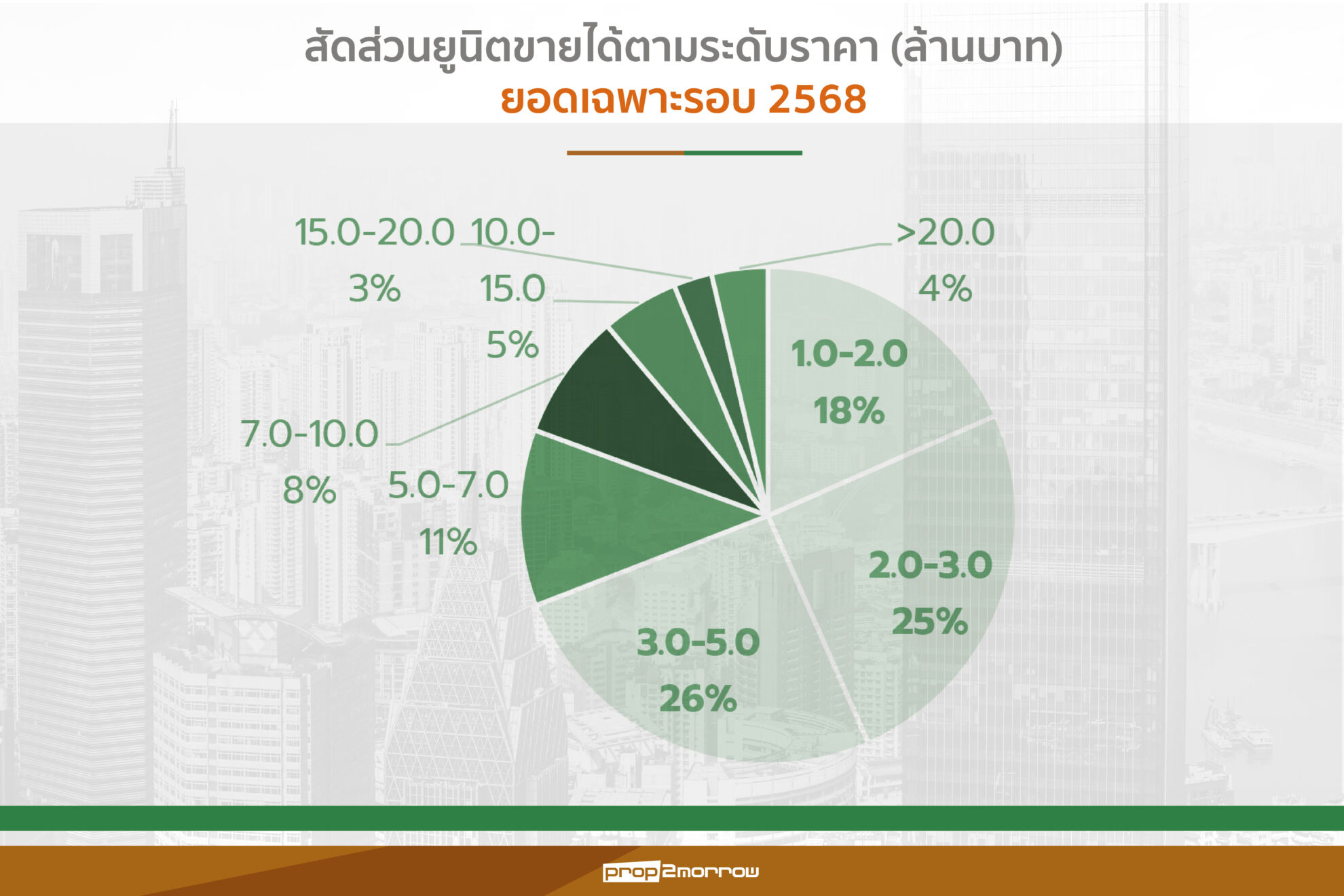

สต็อกสินค้าบ้านระดับลักชัวรีเหลือขายในตลาด 3,000 ยูนิตสำหรับยอดขายตามระดับราคาบ้านที่ขายได้ในปี 2568 จะเป็นกลุ่มบ้านระดับราคา 1-2 ล้านบาทมีสัดส่วน 18% ระดับราคา 2-3 ล้านบาทประมาณ 25% และระดับราคา 3-5 ล้านบาทมีสัดส่วน 26% โดยทั้ง 3 ระดับราคานี้มีสัดส่วนรวมกันอยู่ที่ 69% สะท้อนให้เห็นถึงรายได้ของผู้ซื้อบ้านส่วนใหญ่อยู่ที 20,00 –100,000 บาทต่อเดือนต่อครัวเรือน ส่วนบ้านระดับราคาตั้งแต่ 20 ล้านบาทขึ้นไปมีผู้ที่มีกำลังซื้อเพียง 4 % ของจำนวนบ้านที่ขายได้ทั้งหมด โดยเฉพาะกลุ่มบ้านระดับราคา 25-50 ล้านบาท มียอดขายมากที่สุด 78% ส่วนกลุ่มราคา 75-100 ล้านบาทมียอดขายแค่ 3%เท่านั้น ซึ่งกลุ่มบ้านราคาสูงนี้เดิมไม่ได้รับผลกระทบเรื่องรายได้ แต่ในปี 2568 เริ่มมีความชัดเจนของปัญหาที่เริ่มก่อตัวขึ้น ส่งผลต่อปริมาณบ้านราคาสูงเหลือขายในอนาคตได้ โดยล่าสุดมีสต็อกสินค้าบ้านระดับลักชัวรีเหลือขายอยู่ในตลาดประมาณ 3,000 ยูนิต