ปัจจุบันสถานการณ์หนี้ครัวเรือนของคนไทยอยู่ในระดับที่น่ากังวล ส่งผลให้สถาบันการเงินเพิ่มความเข้มงวดในการอนุมัติสินเชื่อที่อยู่อาศัย จนเกิดเหตุการณ์การปฏิเสธสินเชื่อที่สูงขึ้นในหลายกลุ่ม โดยเฉพาะกลุ่มคนรุ่นใหม่ที่ต้องเผชิญกับภาระหนี้เสียสะสม

“ข้อมูลเครดิต”ถือเป็นหนึ่งในเครื่องมือที่ช่วยวิเคราะห์ความเสี่ยงและสร้างโอกาสให้กับผู้กู้ที่มีวินัยทางการเงินได้เข้าถึงแหล่งเงินทุนอย่างยั่งยืน การรักษาประวัติการชำระเงินที่ดีจึงเป็นปัจจัยหลักที่จะช่วยขับเคลื่อนเศรษฐกิจและภาคอสังหาริมทรัพย์ให้เติบโตได้ท่ามกลางความผันผวนของปัจจัยภายนอกและต้นทุนการครองชีพที่พุ่งสูงขึ้นในปัจจุบัน

เผด็จ เจริญศิวกรณ์ รองผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด กล่าวว่า ภาพรวมตลาดที่อยู่อาศัยในปี 2569 อยู่ในภาวะชะลอตัวต่อเนื่อง ส่งผลให้จำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยลดลง เนื่องจากกำลังซื้อที่ฟื้นตัวช้าและหนี้ครัวเรือนสูง แม้จะมีความต้องการที่อยู่อาศัย (Real Demand)อยู่ต่อเนื่องก็ตาม แต่ความพร้อมทางการเงินจำกัด โดยมีผู้บริโภคเพียงส่วนน้อยเท่านั้นที่เก็บเงินเพียงพอสำหรับการซื้อบ้าน ทำให้อัตราการปฏิเสธสินเชื่อ (Reject Rate) สูงขึ้นถึง 30-70% โดยเฉพาะในกลุ่มที่อยู่อาศัยราคาต่ำกว่า 3 ล้านบาท เป็นเหตุให้ผู้บริโภคส่วนหนึ่งหันไปซื้อบ้านมือสองแทน เนื่องจากมีระดับราคาที่เข้าถึงได้ง่ายกว่าบ้านใหม่ หรือบางกลุ่มหันมาเช่าแทนการซื้อ

โดยแรงกดดันใหม่ที่จะเกิดขึ้นในปี 2569 คือ ปัญหาหนี้ครัวเรือนสูงอยู่ในระดับ 87–90% ของ GDP โดยเฉพาะในช่วงไตรมาส 3 ปีที่ผ่านมาอยู่ที่86.8% ซึ่งถือว่าเกินกว่าระดับเฝ้าระวังที่ 80% ตามเกณฑ์ของธนาคารแห่งประเทศไทย ส่งผลให้ตลาดยังคงเผชิญกับภาวะหดตัวต่อเนื่อง จนกว่าจะมีการแก้ไขปัญหาเชิงโครงสร้าง หรือมีมาตรการกระตุ้นเศรษฐกิจจากภาครัฐเพื่อเพิ่มรายได้อย่างยั่งยืน

จากฐานข้อมูลของเครดิตบูโร พบว่ามีข้อมูลของบุคคลธรรมดาที่มีอายุอยู่ในเกณฑ์ที่สามารถกู้ได้จำนวนประมาณ 36 ล้านคน ซึ่งตัวเลขนี้คิดเป็นสัดส่วนสูงถึง 93% ของจำนวนประชากรในวัยที่สามารถกู้ยืมเงินได้ทั้งหมดในประเทศ ส่วนในด้านของจำนวนบัญชีการกู้ยืม มีจำนวนบัญชีที่มาจากบุคคลธรรมดาอยู่ประมาณ 145 ล้านบัญชี จากจำนวนบัญชีทั้งหมดในระบบที่มีอยู่ประมาณ 150 ล้านบัญชี โดยข้อมูลเหล่านี้จะถูกเก็บไว้เป็นเวลา 3 ปีตามที่กฎหมายกำหนด

ทั้งนี้ปัญหาหนี้ครัวเรือนสูงอยู่ในระดับ 87–90% ของ GDP ส่งผลกระทบต่อทิศทางและกลไกของดอกเบี้ยบ้าน รวมถึงการเข้าถึงสินเชื่อในหลายมิติ คือ

-การปรับลดอัตราดอกเบี้ยถูกมองว่าเป็นมาตรการชั่วคราวเพื่อช่วยให้ลูกหนี้ที่มีภาระหนี้สูงพอมี “ลมหายใจ” ต่อไปได้ โดยช่วยลดภาระค่าใช้จ่ายรายเดือน ทำให้มีเงินเหลือใช้สอยมากขึ้นเล็กน้อย แต่ไม่ได้เป็นการแก้ปัญหาที่ต้นเหตุหากรายได้ยังไม่ฟื้นตัวเต็มที่

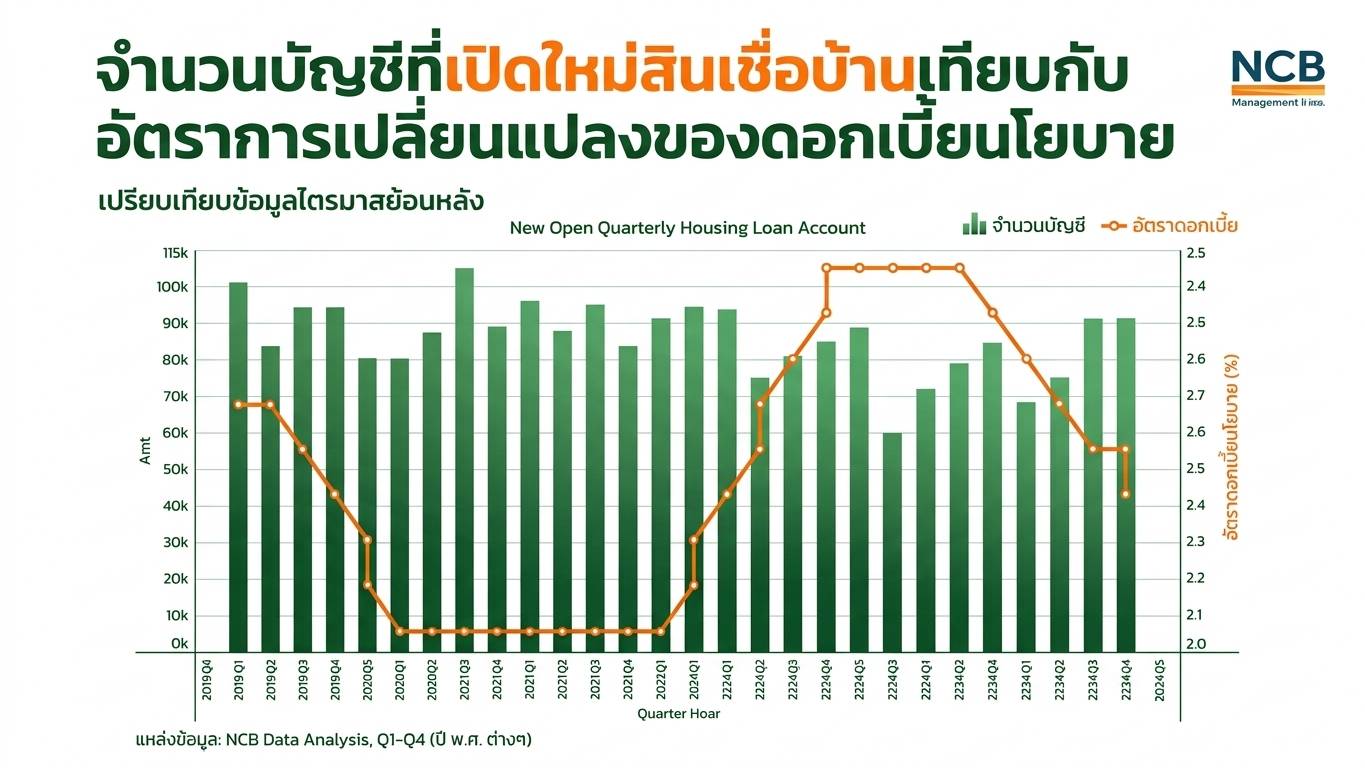

-ความสัมพันธ์ระหว่างดอกเบี้ยและปริมาณสินเชื่อ ตามกลไกปกติเมื่ออัตราดอกเบี้ยนโยบายสูงขึ้น ความต้องการและการอนุมัติสินเชื่อบ้านจะลดลงอย่างชัดเจน แต่ในทางกลับกัน หากมีมาตรการดอกเบี้ยต่ำออกมา ก็อาจเป็นปัจจัยกระตุ้นให้มีการเปิดบัญชีสินเชื่อบ้านเพิ่มขึ้นได้บ้าง แต่ในปัจจุบันการเติบโตของสินเชื่อบ้านมักมาจากมาตรการกระตุ้นมากกว่าความต้องการซื้อที่แท้จริง (Real Demand) เนื่องจากกำลังซื้อที่อ่อนแอ

-แม้จะมีนโยบายดอกเบี้ยต่ำเพื่อกระตุ้นเศรษฐกิจ แต่ด้วยระดับหนี้ครัวเรือนที่สูงมาก สถาบันการเงินจึงถูกกดดันด้วยนโยบาย “การปล่อยสินเชื่ออย่างเป็นธรรม” (Responsible Lending) ทำให้ต้องเข้มงวดในการพิจารณาสินเชื่อมากขึ้น ดังนั้นหากผู้กู้มีภาระหนี้ต่อรายได้ (DSR) สูงเกินกว่า 60% แม้ดอกเบี้ยจะจูงใจเพียงใด สถาบันการเงินก็อาจไม่สามารถอนุมัติสินเชื่อให้ได้เพื่อป้องกันการเกิดหนี้เสียเพิ่ม

-ความเสี่ยงต่อ NPL ในอนาคต หนี้ครัวเรือนที่สูงส่งสัญญาณว่าคนเริ่มมีปัญหาในการชำระหนี้คืน หากอัตราดอกเบี้ยมีการเปลี่ยนแปลงหรือเศรษฐกิจยังไม่ฟื้นตัว มีแนวโน้มว่าหนี้เสีย (NPL) ในกลุ่มสินเชื่อบ้านจะปรับตัวสูงขึ้นแบบค่อยเป็นค่อยไป โดยเฉพาะในกลุ่มที่รายได้ยังไม่กลับมาเต็มที่

ดังนั้นระดับหนี้ครัวเรือนที่สูงถึง 86.8% ทำให้การลดดอกเบี้ยบ้านมีผลเพียงช่วยประคองสถานการณ์ในระยะสั้น แต่ปัจจัยตัดสินใจหลักในการกู้บ้านในปัจจุบันไม่ได้ขึ้นอยู่กับอัตราดอกเบี้ยเพียงอย่างเดียว แต่ขึ้นอยู่กับความเข้มงวดของนโยบายการปล่อยสินเชื่อและความสามารถในการแบกรับภาระหนี้ของผู้กู้ท่ามกลางราคาบ้านที่ไม่เคยปรับตัวลดลง

ขณะเดียวกันในสภาวะเศรษฐกิจปัจจุบันที่รายได้ยังไม่ฟื้นตัวเต็มที่ หากผู้กู้มีประวัติเป็น NPL หรือมีหนี้ค้างชำระเกิน 90 วัน หรือ SM หนี้ค้างชำระ 31-90 วัน จะส่งผลกระทบอย่างมากต่อการอนุมัติสินเชื่อ โดยหนี้ NPL (Non-Performing Loan) คือหนี้เสียหรือการชำระหนี้ค้างเกิน 90 วันขึ้นไป ถือเป็นสถานะที่รุนแรงกว่า SM และส่งผลกระทบต่อประวัติเครดิตอย่างมาก โดยสถาบันการเงินจะใช้ข้อมูลเหล่านี้ประกอบกับคะแนนเครดิต (Credit Score) เพื่อประเมินความแม่นยำในการอนุมัติสินเชื่อ หากผู้กู้มีประวัติ NPL จะทำให้อนุมัติได้ยากลำบากหรือถูกปฏิเสธทันที ส่วนหนี้ SM คือหนี้ที่ค้างชำระตั้งแต่ 31 วัน แต่ไม่เกิน 90 วัน สถาบันการเงินจะเรียกหนี้กลุ่มนี้ว่า “หนี้ที่ต้องกล่าวถึงเป็นพิเศษ” ซึ่งเป็นสัญญาณเตือนว่าลูกหนี้เริ่มมีปัญหาในการผ่อนชำระ

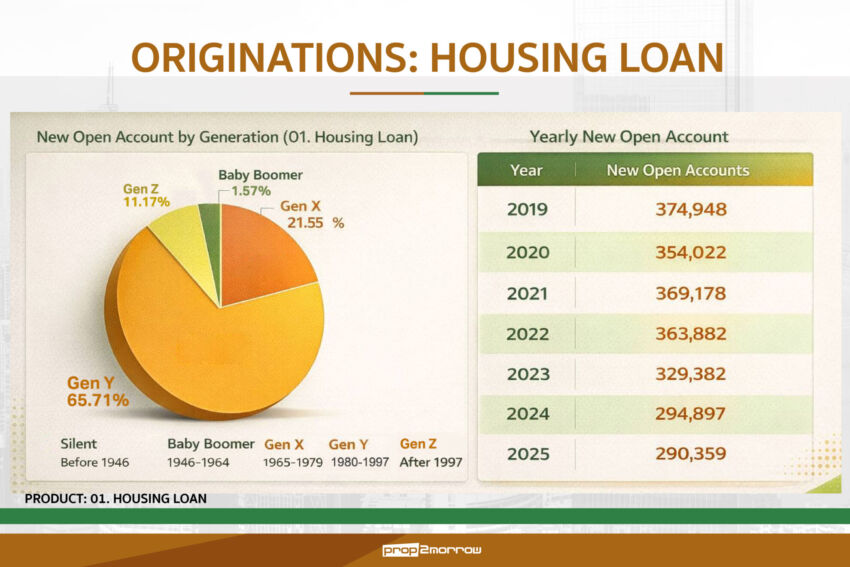

กลุ่ม Gen Yมีความเสี่ยงในการเป็นหนี้เสียสูง

ขณะที่กลุ่ม Gen Y หรือกลุ่มคนรุ่นใหม่ ถือเป็นกลุ่มเป้าหมายหลักของบริษัทพัฒนาอสังหาริมทรัพย์และธนาคาร เพราะเป็นกลุ่มที่มีความต้องการที่อยู่อาศัยสูง โดยเฉพาะในกลุ่มบ้านราคาต่ำกว่า 3 ล้านบาท ซึ่ง Gen Y มีสัดส่วนถือครองบัญชีสูงถึง 31% แต่ในขณะเดียวกัน Gen Y ถือเป็นกลุ่มคนซื้อบ้านที่ต้องเฝ้าระวัง เนื่องจากเป็นกลุ่มที่เริ่มสร้างตัว ทำให้อาจมีภาระหนี้หลายด้านพร้อมกัน ดังนั้นเมื่อเกิดปัจจัยลบทางเศรษฐกิจจึงกลายเป็นหนี้เสียได้ง่ายกว่ากลุ่มที่มีฐานะการเงินมั่นคงแล้วอย่าง Gen X

ส่งผลให้สถาบันการเงินมีความเข้มงวดเป็นพิเศษกับคนกลุ่มนี้ในการพิจารณาพฤติกรรมการชำระหนี้คืน และหากลูกหนี้เริ่มเป็นหนี้ SM หรือ NPL สถาบันการเงินอาจเสนอการปรับปรุงโครงสร้างหนี้ เช่น การยืดงวดผ่อนชำระ ซึ่งประวัติการปรับโครงสร้างหนี้จะถูกบันทึกไว้ในเครดิตบูโรด้วยเช่นกัน อย่างไรก็ตามแม้จะช่วยให้ลูกหนี้กลับมาผ่อนไหว แต่สถาบันการเงินก็จะนำประวัตินี้มาพิจารณาถึงวินัยทางการเงินในการขอสินเชื่อใหม่ในอนาคต