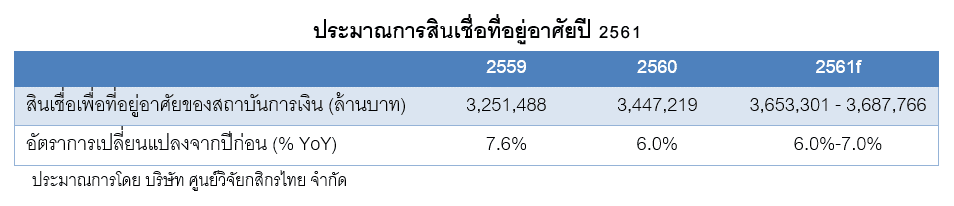

สินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงินในภาพรวม ปิดปี 2560 ด้วยอัตราการเติบโตที่ชะลอลงจาก 7.6% (YoY) ในปี 2559 มาที่ 6.0% ขณะที่ สำหรับในปี 2561 นั้น แม้ตลาดสินเชื่อเพื่อที่อยู่อาศัยคงฟื้นตัวขึ้น ตามความเชื่อมั่นของผู้บริโภคที่ฟื้นตัวและแรงผลักจากการทำตลาดของผู้ประกอบการอสังหาริมทรัพย์ แต่อัตราการขยายตัวของสินเชื่อ จะยังอยู่ในกรอบจำกัดประมาณ 6.0-7.0% เนื่องจากยังมีหลายปัจจัยกดดัน โดยหนึ่งในปัจจัยกดดันที่สำคัญ คือ ประเด็นด้านคุณภาพหนี้ ซึ่งน่าจะทำให้ผู้ประกอบการใช้นโยบายการปล่อยสินเชื่อที่ระมัดระวังต่อเนื่อง โดยเน้นกลุ่มลูกค้ารายได้ประจำที่มีฐานรายได้สูง และวงเงินสินเชื่อที่สูงกว่า 3 ล้านบาท เป็นต้น

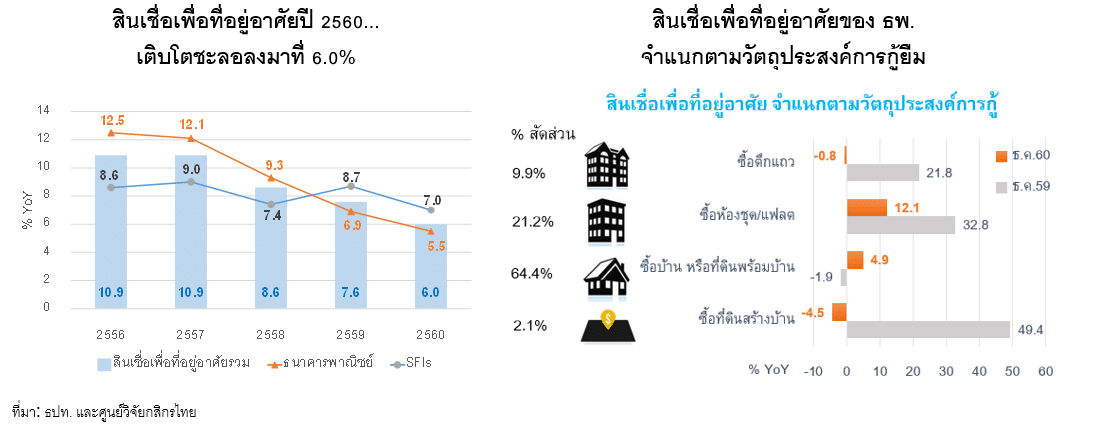

ผ่านพ้นไปอีกปีสำหรับธุรกิจสินเชื่อเพื่อที่อยู่อาศัย ซึ่งในปี 2560 ที่ผ่านมา ได้เห็นภาพของการเติบโตที่ชะลอตัวลงของสินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงินในภาพรวม โดย ณ สิ้นปี 2560 ขยายตัว 6.0% จากปีก่อน ซึ่งชะลอตัวลงจาก 7.6% ณ สิ้นปี 2559 ซึ่งภาพสินเชื่อเพื่อที่อยู่อาศัยปี 2560 ที่ชะลอตัวลงดังกล่าว เป็นไปในทิศทางที่สอดคล้องกับเครื่องชี้ในธุรกิจอสังหาริมทรัพย์อย่างเช่น จำนวนที่อยู่อาศัยเปิดขายใหม่ในเขตกรุงเทพฯ และปริมณฑล (ทรงตัว หรือเติบโต 0% ในปี 2560 เทียบกับที่เติบโต 1% ในปี 2559) ตลอดจนการโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑล (ยังคงหดตัวต่อเนื่อง โดยในปี 2560 หดตัว 6.8%)

เมื่อจำแนกตามประเภทผู้เล่น หรือผู้ให้บริการสินเชื่อเพื่อที่อยู่อาศัย ปรากฎภาพการชะลอตัวของอัตราการขยายตัวทั้งฝั่งธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ (SFIs) ขณะที่ หากมองในมิติของประเภทอสังหาริมทรัพย์ สินเชื่อเพื่อการซื้อที่อยู่อาศัยแนวดิ่ง (คอนโดมิเนียม ห้องชุด หรือแฟลต) มีการเติบโตที่ชะลอลง เช่นเดียวกับสินเชื่อเพื่อซื้ออาคารพาณิชย์กับตึกแถวที่ค่อนข้างทรงตัว โดยความนิยมของผู้บริโภคหันเหไปที่ที่อยู่อาศัยแนวราบที่มีความคุ้มค่าเชิงเศรษฐกิจมากกว่า โดยเฉพาะสินเชื่อเพื่อซื้อบ้านพร้อมที่ดินที่พลิกจากการหดตัวเล็กน้อยในปี 2559 มาสู่การขยายตัวที่เป็นบวกได้ ซึ่งสอดรับกับทิศทางการทำการตลาดของผู้ประกอบการอสังหาริมทรัพย์เช่นกัน

แนวโน้มสินเชื่อเพื่อที่อยู่อาศัยปี 2561…ขยายตัวต่อ แต่ท่ามกลางหลายปัจจัยกดดันที่รออยู่

มองออกไปในปี 2561 ศูนย์วิจัยกสิกรไทยคาดว่า แนวโน้มสินเชื่อเพื่อที่อยู่อาศัยจะสามารถขยายตัวต่อเนื่อง แต่ด้วยอัตราการเติบโตประมาณ 6.0-7.0% จากปีก่อน ซึ่งใกล้เคียงกับปี 2560 ที่ 6.0%

ทั้งนี้ แม้ตลาดอสังหาริมทรัพย์มีโอกาสปรับตัวดีขึ้นในปี 2561 จากบรรยากาศความเชื่อมั่นในการใช้จ่ายที่ดีขึ้น และการเดินหน้าทำตลาดอย่างต่อเนื่องของผู้ประกอบการเพื่อกระตุ้นยอดขาย แต่ฝั่งกำลังซื้อ ก็ยังเผชิญกับปัญหาเชิงโครงสร้าง กอปรกับฝั่งสถาบันการเงิน มีความท้าทายจากกฎเกณฑ์ใหม่ๆ ซึ่งทำให้การรุกตลาดสินเชื่อเพื่อที่อยู่อาศัย น่าจะเป็นไปด้วยความระมัดระวัง สวนทางกับการแข่งขันที่ยังคงรุนแรง ดังนี้

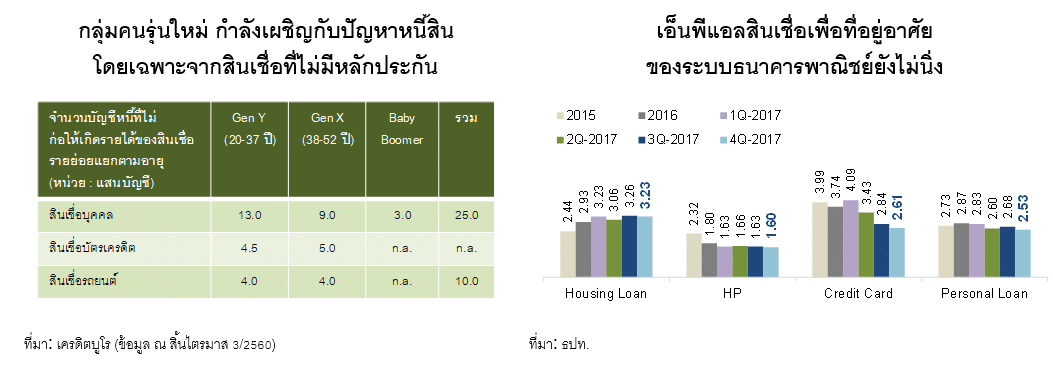

ปัญหาเชิงโครงสร้าง ทั้งหนี้ครัวเรือนและสังคมสูงอายุ ทำให้ตลาดลูกค้าใหม่ที่มีศักยภาพแคบลง โดยเทรนด์การก่อหนี้ของคนรุ่นใหม่ ที่เริ่มจากสินเชื่อที่ไม่มีหลักประกัน หรือรถยนต์ ในขณะที่ ราคาที่อยู่อาศัยเปิดตัวใหม่ โดยเฉพาะในพื้นที่ตามเส้นทางขนส่งมวลชน ที่ได้รับความนิยมในหมู่ผู้ซื้อ ยังคงมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่องโดยเฉลี่ยไม่ต่ำกว่าปีละ 5% ในช่วง 3-4 ปีที่ผ่านมา ทำให้ความสามารถในการก่อหนี้ก้อนใหญ่อย่างเช่นสินเชื่อเพื่อที่อยู่อาศัยถูกเลื่อนออกไป

สถาบันการเงินยังคงระมัดระวังกับประเด็นปัญหาคุณภาพหนี้ เนื่องจากในช่วงระหว่างปี 2560 ที่ผ่านมา สินเชื่อเพื่อที่อยู่อาศัยเป็นสินเชื่อรายย่อยกลุ่มเดียวของระบบธนาคารพาณิชย์ไทย ที่ยังปรากฎสัญญาณการเพิ่มขึ้นของเอ็นพีแอล แม้ว่าจะมีการบริหารจัดการหนี้เสียด้วยการทยอยตัดขายไปให้บริษัทบริหารสินทรัพย์ก็ตาม โดยสัดส่วนเอ็นพีแอลที่เพิ่มขึ้นในช่วงระหว่างปี 2560 นี้ โน้มเอียงไปทางกลุ่มวงเงินสินเชื่อสูงตั้งแต่ 20 ล้านขึ้นไป มากกว่าที่อยู่อาศัยที่มีวงเงินระดับล่างและกลาง ซึ่งส่วนหนึ่งมีความเชื่อมโยงกับผู้กู้ที่เป็นผู้ประกอบการที่กำลังเผชิญปัญหาสภาพคล่องทางธุรกิจ ดังจะเห็นได้จากเอ็นพีแอล ของสินเชื่อเอสเอ็มอีที่อยู่ในช่วงขาขึ้นเช่นกันในช่วงระหว่างปี

ดังนั้น แม้ว่าในปี 2561 เศรษฐกิจไทยคงมีแนวโน้มเติบโตเร่งขึ้นจากปี 2560 แต่คาดว่าการฟื้นตัวอย่างทั่วถึงอาจยังต้องใช้เวลา เช่นเดียวกับการฟื้นตัวของอำนาจซื้อในภาพรวมของประเทศ ที่ยังเผชิญกับแรงกดดันจากราคาสินค้าเกษตรหลักที่ผันผวน อันเป็นสัญญาณเสี่ยงต่อความสามารถในการชำระหนี้ของลูกค้าสินเชื่อเพื่อที่อยู่อาศัยในภาพรวมและจากลูกค้าบางกลุ่มอยู่ นั่นหมายความว่า สถาบันการเงินจะยังคงนโยบายการปล่อยสินเชื่อในลักษณะที่ระมัดระวังต่อเนื่อง ควบคู่กับการปรับโครงสร้างหนี้ในเชิงรุก เพื่อประคองระดับเอ็นพีแอลของพอร์ตสินเชื่อเพื่อที่อยู่อาศัย ซึ่งทำให้คาดว่า สำหรับธนาคารพาณิชย์นั้น แม้อาจเห็นยอดคงค้างเอ็นพีแอลที่เพิ่มขึ้นในอัตราที่ชะลอลงจากปี 2560 แต่ด้วยอัตราการขยายตัวของสินเชื่อเพื่อที่อยู่อาศัยปี 2561 ที่คาดว่าจะเติบโตในกรอบจำกัด ดังนั้น จึงอาจเห็นสัดส่วนเอ็นพีแอลต่อสินเชื่อรวมที่อาจใกล้เคียงถึงปรับขึ้นเล็กน้อยจาก 3.23% ณ สิ้นปี 2560 มาที่ประมาณ 3.20-3.30% ณ สิ้นปี 2561

พ.ร.บ.ที่ดินและสิ่งปลูกสร้างฯ อาจมีผลต่อความต้องการสินเชื่อเพื่อที่อยู่อาศัย โดยเฉพาะเมื่อมีโอกาสประกาศใช้ในจังหวะที่อัตราดอกเบี้ยในตลาดกำลังเข้าสู่จังหวะขาขึ้น ทั้งนี้ แม้ปัจจุบัน พ.ร.บ.ดังกล่าวยังอยู่ระหว่างกระบวนการทางกฎหมาย ซึ่งอาจมีการเปลี่ยนแปลงในรายละเอียด ก่อนที่จะมีผลบังคับใช้ในปี 2562 แต่ลูกค้าที่ต้องการมีที่อยู่อาศัยมากกว่า 1 หลัง อาทิ เพื่อความสะดวกในการเดินทาง หรือพักผ่อน ตลอดจนลูกค้าที่ต้องการลงทุนในอสังหาริมทรัพย์ คงจะประเมินผลกระทบจากกฎหมายดังกล่าวร่วมด้วยในการตัดสินใจซื้อที่อยู่อาศัยใหม่ในปีนี้ เพราะจะทำให้มีภาระจะต้องเสียภาษีเพิ่มเติม แปรผันตามมูลค่าของบ้านหลังที่สองนั้นๆ (ซึ่งยังต้องรอข้อสรุปของร่างกฏหมายฯ) อันอาจลดแรงจูงใจในการซื้อบ้านหลังที่สอง ตลอดจนสินเชื่อเพื่อที่อยู่อาศัยเพื่อตอบวัตถุประสงค์ดังกล่าวได้

มาตรฐานการรายงานทางการเงิน เรื่องเครื่องมือทางการเงิน หรือ IFRS9 ซึ่งจะมีผลบังคับใช้อย่างเป็นทางการในปี 2562 โดยผลกระทบต่อสินเชื่อในภาพรวมและสินเชื่อเพื่อที่อยู่อาศัย จะอยู่ที่ภาระการกันสำรองหนี้ที่จะเพิ่มขึ้น อาทิ จากการกำหนดให้กิจการต้องกันเงินสำรองให้ครอบคลุมถึงความเสียหายที่จะเกิดขึ้นในอนาคต (Forward-Looking Information) ที่อาจกระทบต่อความสามารถในการชำระหนี้ของลูกหนี้ นั่นหมายความว่า ธนาคารพาณิชย์จะต้องประเมินการกันเงินสำรองให้รองรับค่าความเสียหายที่จะเกิดขึ้นตลอดอายุสัญญาของลูกหนี้ ซึ่งในกรณีสินเชื่อเพื่อที่อยู่อาศัยจะมีระยะเวลานานถึง 20-30 ปี ทั้งนี้ ผลสำรวจจาก Global IFRS Banking Survey ระบุว่า สถาบันการเงินส่วนใหญ่มองว่าเกณฑ์ดังกล่าวจะมีผลให้ภาระการกันสำรองสำหรับสินเชื่อเพื่อที่อยู่อาศัย เพิ่มขึ้นจากเดิมกว่า 50% อันทำให้ต้นทุนการปล่อยสินเชื่อเพื่อที่อยู่อาศัยเพิ่มสูงขึ้นจากเดิม

ขณะที่ในกรณีของไทยนั้น คงทำให้มีภาระการกันสำรองเพิ่มขึ้นเช่นกัน เพียงแต่จะมากน้อยแค่ไหนนั้น ยังขึ้นกับรายละเอียดสุดท้ายของเกณฑ์ IFRS9 ที่ธปท.กำลังจะประกาศในอนาคต แบบจำลองการประเมินความเสี่ยงของสถาบันการเงิน และแนวทางในการบริหารจัดการของสถาบันการเงินด้วย

FinTech กับการย้ำภาพการแข่งขันที่รุนแรงในตลาดสินเชื่อเพื่อที่อยู่อาศัย โดยปฏิเสธไม่ได้ว่า ในปัจจุบัน FinTech เข้ามามีบทบาทในธุรกิจการเงินและตลาดสินเชื่อบ้านมากขึ้น ตั้งแต่การช่วยผู้บริโภคเปรียบเทียบผลิตภัณฑ์ระหว่างสถาบันการเงิน ไปจนถึงการสร้างกลไกเพื่อช่วยให้ผู้บริโภคเลือกผลิตภัณฑ์ที่ช่วยรีไฟแนนซ์ในเงื่อนไขที่ดีที่สุด ดังนั้น จึงทำให้ FinTech เองทำหน้าที่ทั้งเป็นพันธมิตรในการต่อท่อถึงลูกค้าผ่านช่องทางออนไลน์ ขณะเดียวกัน ก็เป็นตัวกระตุ้นให้การแข่งขันในตลาดสินเชื่อเพื่อที่อยู่อาศัยมีความรุนแรงมากขึ้น โดยเฉพาะการแข่งขันด้านราคา

โดยสรุปแล้ว แม้ว่าบรรยากาศเศรษฐกิจที่ดีขึ้นและการผลักดันอุปทานอสังหาริมทรัพย์ใหม่เข้าสู่ตลาดของผู้ประกอบการพัฒนาอสังหาริมทรัพย์ จะทำให้เห็นโอกาสทางธุรกิจของสินเชื่อเพื่อที่อยู่อาศัยที่ยังคงรักษาแรงส่งของการเติบโตไว้ได้ใกล้เคียงกับปีก่อน แต่ปัจจัยด้านตลาดลูกค้าศักยภาพที่ยังจำกัดจากปัญหาเชิงโครงสร้าง ต้นทุนการทำธุรกิจของผู้ประกอบการสินเชื่อเพื่อที่อยู่อาศัยที่มีแนวโน้มเพิ่มขึ้นจากการเปลี่ยนแปลงของมาตรฐานทางบัญชี ตลอดจนความกังวลเกี่ยวกับปัญหาคุณภาพหนี้ คงทำให้ผู้ประกอบการยังคงต้องมุ่งเน้นกลุ่มลูกค้าที่มีความเสี่ยงต่ำ และ/หรือมีฐานรายได้ค่อนข้างสูง โดยเฉพาะลูกค้าบุคคลกลุ่มที่มีรายได้ประจำ ในวงเงินสินเชื่อที่สูงกว่า 3 ล้านบาท ที่ยังถูกมองว่ามีความสามารถในการชำระหนี้อยู่ในเกณฑ์ดี

กระนั้นก็ดี การแข่งขันระหว่างผู้ประกอบการ น่าจะยังคงความเข้มข้นต่อเนื่อง โดยเฉพาะเมื่อผู้บริโภคยุคใหม่มีพฤติกรรมการเปรียบเทียบราคาและเงื่อนไขผลิตภัณฑ์ที่ดีที่สุด ท่ามกลางการเข้าถึงข้อมูลที่สะดวกรวดเร็วผ่านช่องทางออนไลน์และการนำเสนอบริการของ FinTech ทั้งนี้ นอกจากการแข่งขันจะออกมาในรูปของการนำเสนอโครงการสินเชื่ออัตราดอกเบี้ยต่ำในช่วงแรกของสัญญาอย่างต่อเนื่องแล้ว ก็ยังน่าจะเห็นการให้วงเงินต่อหลักประกันสำหรับกลุ่มลูกค้าเป้าหมายที่ค่อนข้างสูงด้วย เช่นเดียวกับการนำเสนอบริการหลังการขายและผลิตภัณฑ์สินเชื่ออื่นๆ อาทิ สินเชื่ออเนกประสงค์ ผลิตภัณฑ์ประกัน และบริการที่ปรึกษาทางการเงิน เพื่อความครบวงจรและช่วยเสริมรายได้ในภาพรวมให้กับผู้ประกอบการ

ขณะที่ เพื่อใช้ประโยชน์จากกระแสเทคโนโลยีในอนาคต ผู้ประกอบการยังสามารถนำผลการวิเคราะห์เชิงพฤติกรรม Big Data ของลูกค้ามาใช้ในการทำรายการส่งเสริมการขาย รวมทั้งนำเสนอผลิตภัณฑ์ที่มีเงื่อนไขดอกเบี้ย อัตราผ่อนชำระ และระยะเวลาการผ่อนชำระ ที่เหมาะสมกับลูกค้าแต่ละกลุ่มมากขึ้น (More Customization) เพื่อช่วยรักษาฐานลูกค้าในระยะยาวและลดอัตราการรีไฟแนนซ์สินเชื่อต่อพอร์ตโดยรวมด้วย