กำลังซื้อของผู้ซื้อที่อยู่อาศัยในปี2560 ยังไม่ฟื้นตัวเต็มที่ ประกอบกับประเด็นท้าทายด้านแรงงาน ยังเป็นปัจจัยกดดันการเปิดขายโครงการที่อยู่อาศัยใหม่ อย่างไรก็ตามผู้ประกอบการพัฒนาอสังหาริมทรัพย์ยังคงต้องลงทุนโครงการที่อยู่อาศัย เพื่อก่อให้เกิดการรับรู้รายได้อย่างต่อเนื่องในอนาคต ส่งผลให้ในช่วงครึ่งหลังของปี 2560 ผู้ประกอบการน่าจะยังรอจังหวะตลาดฟื้นตัว เพื่อลงทุนโครงการที่อยู่อาศัยอย่างระมัดระวัง โดยเป็นการเลือกลงทุนโครงการที่อยู่อาศัยในทำเลที่เหมาะสม และเลือกเจาะผู้ซื้อที่อยู่อาศัยเซกเมนต์ที่มีศักยภาพ โดยจำนวนที่อยู่อาศัยคงค้าง ณ สิ้นปี 2559 ที่อยู่ในระดับสูง ประกอบกับการโอนกรรมสิทธิ์ที่อยู่อาศัยในส่วนของการซื้อจากผู้ประกอบการพัฒนาอสังหาริมทรัพย์ในปี 2560 น่าจะหดตัว ส่งผลให้ระยะเวลาดูดซับที่อยู่อาศัยคงค้างยาวนานขึ้น โดยศูนย์วิจัยกสิกรไทย คาดว่าจำนวนที่อยู่อาศัยคงค้างในกรุงเทพฯ และปริมณฑล ณ สิ้นปี 2560 น่าจะอยู่ที่ 170,000-177,000 หน่วย ขยายตัวร้อยละ 4-8 เมื่อเทียบกับปี2559

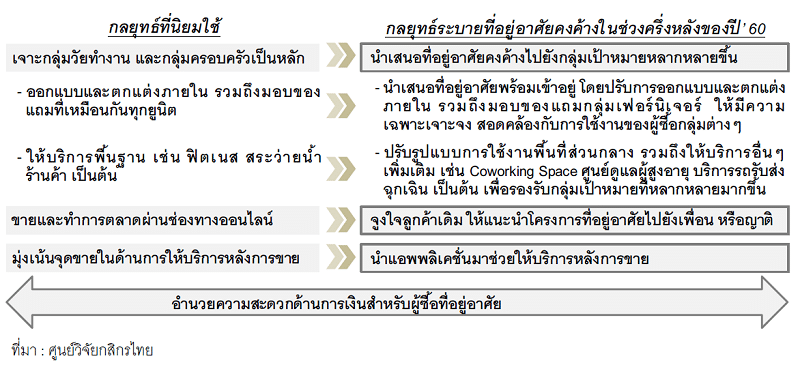

สำหรับแนวทางการระบายที่อยู่อาศัยคงค้างของผู้ประกอบการพัฒนาอสังหาริมทรัพย์ในช่วงครึ่งหลังของปี 2560 น่าจะเป็นการปรับกลยุทธ์นำเสนอที่อยู่อาศัยคงค้างไปยังกลุ่มเป้าหมายที่หลากหลายมากขึ้น ทั้งกลุ่มวัยเริ่มทำงาน กลุ่มวัยทำงาน กลุ่มครอบครัว กลุ่มผู้สูงอายุ รวมถึงกลุ่มชาวต่างชาติ จากแต่เดิมที่ผู้ประกอบการมุ่งเจาะกลุ่มวัยทำงาน และกลุ่มครอบครัวเป็นหลัก ทั้งนี้ โครงการที่อยู่อาศัยที่สามารถปรับรูปแบบให้รองรับการอยู่อาศัยของผู้คนหลากหลายกลุ่มได้ น่าจะเป็นกลุ่มโครงการที่อยู่อาศัยที่มีความยืดหยุ่นในการปรับเปลี่ยนรูปแบบได้สูง เช่น โครงการที่อยู่ระหว่างการก่อสร้าง โครงการที่มีหน่วยเหลือขายจำนวนมาก เป็นต้น

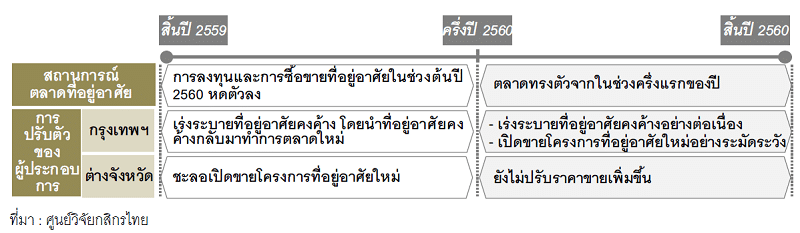

โดยการลงทุนและการซื้อขายที่อยู่อาศัยในช่วงครึ่งแรกของปี 2560 เป็นไปอย่างชะลอตัว สำหรับในช่วงครึ่งหลังของปี 2560 สถานการณ์ตลาดที่อยู่อาศัยน่าจะทรงตัวจากในช่วงครึ่งแรกของปี โดยผู้ประกอบการพัฒนาอสังหาริมทรัพย์ยังต้องเผชิญความท้าทายหลายด้านในการพัฒนาโครงการที่อยู่อาศัยใหม่

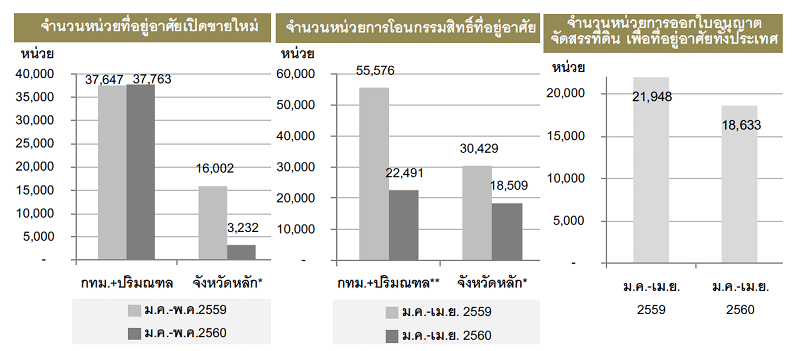

ครึ่งปีแรกตลาดที่อยู่อาศัยทั้งประเทศชะลอตัว

จากการสำรวจของศูนย์วิจัยกสิกรไทยในช่วงครึ่งปีแรก2560 พบว่าไม่มีปัจจัยหนุนตลาดที่อยู่อาศัย ส่งผลให้ภาพรวมของตลาดที่อยู่อาศัยในช่วงครึ่งแรกของปี ทั้งในกรุงเทพฯ และปริมณฑล รวมถึงต่างจังหวัด ชะลอตัว สอดคล้องกับตัวเลขการลงทุนและการซื้อขายที่อยู่อาศัยในช่วงต้นปี 2560 เช่น การพัฒนาโครงการที่อยู่อาศัยเปิดขายใหม่ การโอนกรรมสิทธิ์ที่อยู่อาศัย การออกใบอนุญาตจัดสรรที่ดินเพื่อที่อยู่อาศัย เป็นต้น ที่ส่วนใหญ่หดตัวลงเมื่อเทียบกับในช่วงเดียวกันของปี 2559 ทั้งนี้ การหดตัวลงของตลาดที่อยู่อาศัยในช่วงต้นปี 2560 ดังกล่าว ส่วนหนึ่งยังเป็นผลมาจากฐานที่สูงในช่วงต้นปี 2559 ซึ่งตลาดที่อยู่อาศัยมีความคึกคัก โดยได้รับอานิสงส์จากการที่ภาครัฐอนุมัติมาตรการกระตุ้นเศรษฐกิจภาคอสังหาริมทรัพย์อีกด้วย

* ครอบคลุมจังหวัดเชียงใหม่ นครราชสีมา ขอนแก่น ชลบุรี ระยอง และภูเก็ต

** เฉพาะการโอนกรรมสิทธิ์ที่อยู่อาศัยในส่วนของการซื้อจากผู้ประกอบการพัฒนาอสังหาริมทรัพย์

ที่มา : ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ และธนาคารแห่งประเทศไทย

ทั้งนี้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ยังคงให้ความสำคัญกับตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลเป็นหลัก เนื่องจากเป็นพื้นที่ทางเศรษฐกิจ และมีประชากรอาศัยอย่างหนาแน่น โดยภาวะตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ที่ชะลอตัว ส่งผลให้กลยุทธ์ของผู้ประกอบการในช่วงครึ่งแรกของปี 2560 เป็นการเร่งระบายที่อยู่อาศัยคงค้าง ด้วยการนำที่อยู่อาศัยคงค้างกลับมาทำการตลาดใหม่ เช่น การขายที่อยู่อาศัยทุกยูนิตในราคาเดียว การลดราคาที่อยู่อาศัยบางยูนิต เป็นต้น

สำหรับตลาดที่อยู่อาศัยในต่างจังหวัดยังไม่ฟื้นตัว ส่งผลให้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่ส่วนใหญ่เป็นผู้ประกอบการท้องถิ่น ชะลอเปิดขายโครงการที่อยู่อาศัยใหม่ โดยผู้ประกอบการบางรายขยายตลาดผู้ซื้อที่อยู่อาศัยไปยังชาวต่างชาติ อาทิ จีน ฮ่องกง ญี่ปุ่น และสิงคโปร์ แต่ละเซกเมนต์ด้วยกลยุทธ์ที่แตกต่างกัน เช่น การขายที่อยู่อาศัยควบคู่บริการด้านสุขภาพเพื่อเจาะกลุ่มผู้ซื้อที่อยู่อาศัยชาวต่างชาติที่อยู่อาศัยเอง การขายที่อยู่อาศัยในพื้นที่ท่องเที่ยวแบบยกล็อตในราคาส่วนลดเพื่อเจาะกลุ่มนักลงทุนชาวต่างชาติ เป็นต้น

ครึ่งปีหลังรอตลาดฟื้นตัว-ลงทุนอย่างระวัง

สำหรับในช่วงครึ่งหลังของปี 2560 สถานการณ์ตลาดที่อยู่อาศัยน่าจะทรงตัวจากในช่วงครึ่งแรกของปี ส่งผลให้ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ยังเร่งระบายที่อยู่อาศัยคงค้างอย่างต่อเนื่อง โดยกำลังซื้อของผู้ซื้อที่อยู่อาศัยยังไม่ฟื้นตัวเต็มที่ ประกอบกับประเด็นท้าทายด้านแรงงาน ยังเป็นปัจจัยกดดันการเปิดขายโครงการที่อยู่อาศัยใหม่ อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทย มองว่า ผู้ประกอบการยังคงต้องลงทุนโครงการที่อยู่อาศัย เพื่อก่อให้เกิดการรับรู้รายได้อย่างต่อเนื่องในอนาคต ส่งผลให้ในช่วงครึ่งหลังของปี 2560 ผู้ประกอบการน่าจะยังรอจังหวะตลาดฟื้นตัว เพื่อลงทุนโครงการที่อยู่อาศัยอย่างระมัดระวัง โดยเป็นการเลือกลงทุนโครงการที่อยู่อาศัยในทำเลที่เหมาะสม ทั้งที่ติดระบบขนส่งมวลชน สามารถเดินทางได้หลายวิธี หรือสามารถเข้าถึงระบบขนส่งมวลชนได้ไม่ยากนัก อีกทั้งยังเลือกเจาะผู้ซื้อที่อยู่อาศัยเซกเมนต์ที่มีศักยภาพ เช่น กลุ่มที่มีกำลังซื้อ กลุ่มที่ซื้อเพื่ออยู่อาศัยจริง เป็นต้น แตกต่างจากในช่วง 3 ปีที่ผ่านมา ที่ผู้ประกอบการส่วนใหญ่เปิดขายโครงการที่อยู่อาศัยใหม่ ครอบคลุมทุกเซกเมนต์ในหลายทำเล โดยเฉพาะอย่างยิ่ง โครงการคอนโดมิเนียมขนาดใหญ่ เพื่อเข้าถึงผู้ซื้อที่อยู่อาศัยในวงกว้าง และเพื่อบรรลุเป้าหมายด้านยอดพรีเซลล์เป็นหลัก

ทั้งนี้ จำนวนที่อยู่อาศัยคงค้างในกรุงเทพฯ และปริมณฑล ณ สิ้นปี 2559 ที่อยู่ในระดับสูง ประกอบกับ ศูนย์วิจัยกสิกรไทย คาดว่า การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ในส่วนของการซื้อจากผู้ประกอบการพัฒนาอสังหาริมทรัพย์ในปี 2560 น่าจะหดตัวร้อยละ 14-16 เมื่อเทียบกับปี 2559 ส่งผลให้ระยะเวลาดูดซับที่อยู่อาศัยคงค้างยาวนานขึ้น โดย ศูนย์วิจัยกสิกรไทย คาดว่า จำนวนที่อยู่อาศัยคงค้างในกรุงเทพฯ และปริมณฑล ณ สิ้นปี 2560 น่าจะอยู่ที่ 170,000-177,000 หน่วย ขยายตัวร้อยละ 4-8 เมื่อเทียบกับปี 2559

สำหรับการลงทุนและการซื้อขายที่อยู่อาศัยในต่างจังหวัด ศูนย์วิจัยกสิกรไทย มองว่า ผู้ประกอบการพัฒนาอสังหาริมทรัพย์จะยังไม่สามารถปรับราคาขายที่อยู่อาศัยเพิ่มขึ้นได้ รวมถึงการระบายที่อยู่อาศัยคงค้างกลุ่มคอนโดมิเนียมในทำเลที่ไม่ใช่พื้นที่หลักทางเศรษฐกิจ และการท่องเที่ยว อาจเป็นไปได้ช้า เนื่องจากคอนโดมิเนียมยังไม่สามารถตอบโจทย์การอยู่อาศัยของคนต่างจังหวัด รวมถึงยังมีที่ดินที่มีศักยภาพสำหรับพัฒนาโครงการที่อยู่อาศัยแนวราบอีกมาก อีกทั้งยังมีการชะลอซื้อคอนโดมิเนียมจากนักลงทุน นักเก็งกำไร และผู้ซื้อที่อยู่อาศัยหลังที่สองเพื่อเป็นสถานที่พักผ่อน

ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ปรับกลยุทธ์นำเสนอที่อยู่อาศัยคงค้างไปยังกลุ่มเป้าหมายที่หลากหลายมากขึ้น เพื่อระบายที่อยู่อาศัยคงค้างในช่วงครึ่งหลังของปี 2560

เร่งระบายสต็อกเก่ากระจายลูกค้าหลากกลุ่ม

จากจำนวนที่อยู่อาศัยคงค้างในกรุงเทพฯ และปริมณฑล รวมถึงต่างจังหวัด มีแนวโน้มเพิ่มสูงขึ้น ส่งผลให้โจทย์ความท้าทายของผู้ประกอบการพัฒนาอสังหาริมทรัพย์ในช่วงครึ่งหลังของปี 2560 น่าจะเป็นการระบายที่อยู่อาศัยคงค้าง เพื่อปิดการขายโครงการที่อยู่อาศัยให้รวดเร็วขึ้น และลดการเกิดที่อยู่อาศัยคงค้างสะสมไปยังปีต่อไป ศูนย์วิจัยกสิกรไทย มองว่า แนวทางการระบายที่อยู่อาศัยคงค้างของผู้ประกอบการพัฒนาอสังหาริมทรัพย์ในช่วงครึ่งหลังของปี 2560 น่าจะเป็นการปรับกลยุทธ์นำเสนอที่อยู่อาศัยคงค้างไปยังกลุ่มเป้าหมายที่หลากหลายมากขึ้น ทั้งกลุ่มวัยเริ่มทำงาน กลุ่มวัยทำงาน กลุ่มครอบครัว กลุ่มผู้สูงอายุ รวมถึงกลุ่มชาวต่างชาติ จากแต่เดิมที่ผู้ประกอบการมุ่งเจาะกลุ่มวัยทำงาน และกลุ่มครอบครัวเป็นหลัก

ทั้งนี้ โครงการที่อยู่อาศัยที่สามารถปรับรูปแบบให้รองรับการอยู่อาศัยของผู้คนหลากหลายกลุ่มได้ น่าจะเป็นกลุ่มโครงการที่อยู่อาศัยที่มีความยืดหยุ่นในการปรับเปลี่ยนรูปแบบได้สูง เช่น โครงการที่อยู่ระหว่างการก่อสร้าง โครงการที่มีหน่วยเหลือขายจำนวนมาก เป็นต้น โดยผู้ประกอบการที่มีโครงการที่อยู่อาศัยที่ยังไม่สามารถปิดการขายได้ แต่อยู่ในทำเลที่เหมาะสม เช่น ใกล้สถานศึกษา โรงพยาบาล ห้างสรรพสินค้า เป็นต้น ยังสามารถใช้จุดแข็งด้านทำเล นำเสนอโครงการที่อยู่อาศัยสู่กลุ่มเป้าหมายต่างๆ ได้

โดยผู้ประกอบการพัฒนาอสังหาริมทรัพย์อาจจูงใจลูกค้าเดิม ให้แนะนำโครงการที่อยู่อาศัยไปยังเพื่อน หรือญาติ โดยการแนะนำจากคนรู้จักน่าจะช่วยให้ผู้ที่กำลังมองหาที่อยู่อาศัยตัดสินใจเลือกซื้อโครงการที่อยู่อาศัยดังกล่าวง่ายขึ้น นอกเหนือจากที่ผู้ประกอบการนิยมขายและทำการตลาดที่อยู่อาศัยผ่านช่องทางออนไลน์

อีกทั้งผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่มีบริษัทในเครือให้บริการบริหารโครงการที่อยู่อาศัย อาจชูจุดขายด้านบริการหลังการขาย ซึ่งเป็นหนึ่งในปัจจัยที่มีผลต่อการตัดสินใจซื้อที่อยู่อาศัย โดยผู้ประกอบการอาจนำแอพพลิเคชั่นมาช่วยให้บริการหลังการขาย เช่น ติดตามการซ่อมแซมที่อยู่อาศัย ร้องเรียนปัญหา บริการทำความสะอาด การเดินทาง ระบบความปลอดภัย เป็นต้น เพื่อแก้ปัญหาต่างๆ สำหรับผู้ซื้อที่อยู่อาศัยได้อย่างทันที รวมถึงตอบโจทย์ผู้ซื้อที่อยู่อาศัยยุคใหม่ที่นิยมใช้เทคโนโลยีช่วยอำนวยความสะดวกในชีวิตประจำวัน

อย่างไรก็ดี ในภาวะที่กำลังซื้อของผู้ซื้อที่อยู่อาศัยยังไม่ฟื้นตัวเต็มที่ รวมถึงการอนุมัติสินเชื่อที่อยู่อาศัยเป็นไปอย่างยากขึ้น ส่งผลให้การอำนวยความสะดวกด้านการเงินสำหรับผู้ซื้อที่อยู่อาศัย ทั้งการจัดโปรโมชั่นด้านการเงิน อย่างการผ่อนดาวน์ รวมถึงการร่วมมือกับสถาบันการเงินคัดกรองคุณสมบัติของผู้ซื้อที่อยู่อาศัย เพื่อพิจารณาโอกาสในการได้รับอนุมัติสินเชื่อที่อยู่อาศัยในเบื้องต้น และลดอัตราการถูกปฏิเสธสินเชื่อ ก็เป็นแนวทางที่ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ยังต้องให้ความสำคัญด้วยเช่นกัน

แรงงานขาดแคลนปัญหาที่ท้าทาย-กระทบวงกว้าง

จากการประกาศบังคับใช้พระราชกำหนดการบริหารจัดการการทำงานของคนต่างด้าว พ.ศ. 2560 ซึ่งเป็นที่กังวลว่าจะเกิดภาวะขาดแคลนแรงงาน และเกิดต้นทุนด้านแรงงานเพิ่มสูงขึ้นในภาคธุรกิจต่างๆ โดยที่ประชุมคณะรักษาความสงบแห่งชาติมีมติขยายกรอบเวลาบังคับใช้ พ.ร.ก. ดังกล่าว ไปถึงวันที่ 1 มกราคม 2561 ใน 4 มาตรา และเมื่อวันที่ 6 กรกฎาคม 2560 ที่ผ่านมา ที่ประชุมสภานิติบัญญัติแห่งชาติได้มีมติเห็นชอบให้ พ.ร.ก. ดังกล่าวมีผลบังคับใช้เป็นพระราชบัญญัติการบริหารจัดการการทำงานของคนต่างด้าวต่อไป

ทั้งนี้ ณ เดือนพฤษภาคม 2560 ประเทศไทยมีแรงงานต่างด้าวในระบบที่ทำงานในกิจการก่อสร้างจำนวน 246,496 คน โดยเมื่อพิจารณาในส่วนของตลาดที่อยู่อาศัย พบว่า โครงการที่อยู่อาศัยที่ยังอยู่ระหว่างการก่อสร้างน่าจะได้รับผลกระทบจากจำนวนแรงงานต่างด้าวนอกระบบที่ลดลง โดยผู้ประกอบการคงต้องวางแผนรับมือต่อภาวะขาดแคลนแรงงาน และต้นทุนด้านแรงงานเพิ่มสูงขึ้น ที่อาจยืดเยื้อไปถึงปี 2561

สำหรับในปี 2561 น่าจะเป็นช่วงที่ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ได้วางแผนรับมือ รวมถึงบริหารจัดการด้านแรงงานไว้บ้างแล้ว นอกจากนี้ ผู้ประกอบการยังมีทางเลือกในการชะลอพัฒนาโครงการที่อยู่อาศัยที่ยังไม่ได้เริ่มเปิดตัวออกไปได้ อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทย มองว่า หากตลาดที่อยู่อาศัยในปี 2561 สามารถฟื้นตัว โดยมีการขยายตัวของการพัฒนาโครงการที่อยู่อาศัยเปิดขายใหม่ น่าจะส่งผลให้ผู้รับเหมาก่อสร้างเผชิญภาวะขาดแคลนแรงงาน และมีภาระต้นทุนด้านแรงงานเพิ่มสูงขึ้น เช่น ค่าใช้จ่ายในการสรรหาแรงงาน ค่าใช้จ่ายในการบริหารจัดการให้เป็นไปตามกฎหมาย เป็นต้น โดยผู้รับเหมาก่อสร้างอาจผลักภาระต้นทุนดังกล่าวมาสู่ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ได้ นอกจากนี้ ผู้ประกอบการยังอาจได้รับผลกระทบทางอ้อมจากภาวะขาดแคลนแรงงาน ที่อาจส่งผลให้การก่อสร้างโครงการภาครัฐเกิดความล่าช้า และส่งผลกระทบต่อการระบายที่อยู่อาศัยคงค้างของผู้ประกอบการตามมา

นอกจากประเด็นท้าทายด้านแรงงานแล้ว ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ยังต้องเผชิญความท้าทายหลายด้านในการพัฒนาโครงการที่อยู่อาศัยใหม่ในระยะต่อไป เช่น จำนวนที่อยู่อาศัยคงค้างในบางพื้นที่ยังอยู่ในระดับสูง ภาระหนี้ครัวเรือนที่อยู่ในระดับสูง อัตราดอกเบี้ยที่อาจปรับตัวสูงขึ้น เป็นต้น ในขณะที่ ผู้ประกอบการยังจำเป็นต้องปิดการขายโครงการที่อยู่อาศัยให้รวดเร็วขึ้น เพื่อรักษาสภาพคล่องของธุรกิจ