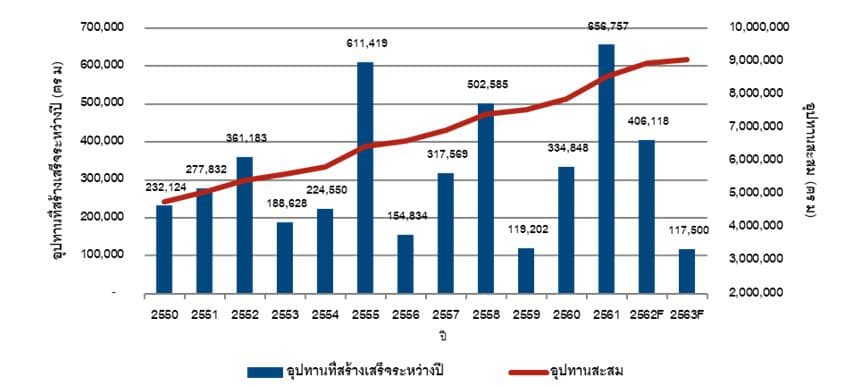

จากอุปทาน (supply)ของพื้นที่ค้าปลีกที่ก่อสร้างแล้วเสร็จและเปิดให้บริการในพื้นที่กรุงเทพมหานครและพื้นที่โดยรอบในปี 2561 ด้วยพื้นที่รวมกว่า 656,757 ตารางเมตร(ตร.ม.) พบว่า เป็นอุปทานพื้นที่ค้าปลีกเปิดให้บริการใหม่ที่สูงที่สุดในช่วง 10 ปีที่ผ่านมาของกรุงเทพมหานครและพื้นที่โดยรอบและยังคงมีพื้นที่ค้าปลีกรวมอีกประมาณ 406,118 ตารางเมตรที่คาดว่าจะก่อสร้างแล้วเสร็จในปี 2562

นายภัทรชัย ทวีวงศ์ ผู้จัดการอาวุโสแผนกวิจัย บริษัท คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย จำกัด กล่าวให้ความเห็นว่า ถึงแม้ว่าอุปทานพื้นที่ค้าปลีกจำนวนมากจะเปิดให้บริการใหม่ช่วงปี 2561 ที่ผ่านมา แต่ในพื้นที่กรุงเทพมหานครและพื้นที่โดยรอบยังคงได้รับความสนใจจากแบรนด์สินค้าต่างชาติ และแบรนด์ไทยอีกเป็นจำนวนมากที่ต้องการที่จะขยายพื้นที่ร้านค้าของตนเอง รวมทั้งเปิดร้านใหม่ๆ อย่างต่อเนื่อง แต่อย่างไรก็ตามอาจมีพื้นที่ค้าปลีกบางโครงการในบางทำเล ตั้งอยู่บนโลเคชั่นที่เดินทางไม่ค่อยสะดวก รวมถึงสินค้าและรูปแบบการให้บริการไม่ตอบโจทย์กับความต้องการของกลุ่มลูกค้า ก็จะไม่สามารถดึงดูดใจลูกค้าและผู้เช่าได้เท่าที่ควร ส่งผลให้ผลประกอบการไม่เป็นไปตามที่วางไว้ ก็อาจส่งผลให้สุดท้ายแล้วต้องปิดตัวลง

โครงการพื้นที่ค้าปลีกที่เปิดให้บริการมานานส่วนใหญ่เริ่มมีการปรับปรุง ตกแต่งใหม่เพิ่มเติม รวมทั้งปรับตำแหน่งร้านค้าต่างๆ ในศูนย์ และเพิ่มร้านค้าแบรนด์ใหม่ๆ เข้ามาเพื่อให้สอดคล้องกับการใช้ชีวิตปัจจุบัน ผู้ประกอบการโครงการค้าปลีกมีความกังวลต่อช้อปปิ้งออนไลน์และโมบายล์ช้อปปิ้งซึ่งเป็นกระแสที่เป็นที่นิยมเป็นอย่างมากในประเทศไทยในขณะนี้

จากการเปิดตัวอย่างยิ่งใหญ่ของ ไอคอนสยาม เมกะโปรเจ็กต์มูลค่าการลงทุนกว่า 54,000 ล้านบาท ในพื้นที่ริมแม่น้ำเจ้าพระยาในช่วงปลายปีที่ผ่านมา เป็นการปลุกกระแสพื้นที่ค้าปลีกริมแม่น้ำเจ้าพระยาและพื้นที่โดยรอบให้กลับมาคึกคักอีกครั้ง ส่งผลให้ผู้ประกอบการหลายรายต่างมองหาที่ดินน้ำแม่น้ำเพื่อนำมาพัฒนาโครงการเป็นจำนวนมากในอนาคต พื้นที่ค้าปลีกประมาณ 567,100 ตารางเมตรที่ก่อสร้างแล้วเสร็จในไตรมาสสุดท้ายของปี 2561 ส่งผลให้พื้นที่ค้าปลีกทั้งหมดของกรุงเทพมหานครและพื้นที่โดยรอบ ณ สิ้นปี 2561 มีพื้นที่ค้าปลีกที่ก่อสร้างแล้วเสร็จและเปิดใหม่บริการมากถึง 656,757 ตารางเมตร เพิ่มสูงขึ้นกว่าในช่วงปีก่อนหน้าถึง 321,909 ตารางเมตร หรือกว่า 96% และส่งผลให้อุปทานพื้นที่ค้าปลีกรวมในพื้นที่กรุงเทพมหานครและพื้นที่โดยรอบขึ้นไปถึง 8,535,426 ตารางเมตร

สรุปภาพรวมตลาด

อุปสงค์

แบรนด์สินค้าต่างชาติ และแบรนด์ไทยยังคงต้องการที่จะขยายพื้นที่ร้านค้าของตนเอง รวมทั้งเปิดร้านใหม่ๆ ในโครงการพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบอย่างต่อเนื่อง

อุปทาน

โครงการพื้นที่ค้าปลีกที่เปิดให้บริการมานานส่วนใหญ่เริ่มมีการปรับปรุง ตกแต่งใหม่เพิ่มเติม รวมทั้งปรับตำแหน่งร้านค้าต่างๆ ในศูนย์ และเพิ่มร้านค้าแบรนด์ใหม่ๆ เข้ามาเพื่อให้สอดคล้องกับการใช้ชีวิตปัจจุบัน ผู้ประกอบการโครงการค้าปลีกมีความกังวลต่อช้อปปิ้งออนไลน์และโมบายล์ช้อปปิ้งซึ่งเป็นกระแสที่เป็นที่นิยมเป็นอย่างมากในประเทศไทยในขณะนี้ ซึ่งผู้ประกอบการโครงการค้าปลีกรายใหญ่เองก็มีการปรับตัวกับสถานการณ์ดังกล่าวมีการพัฒนาแอปพลิเคชั่นหรือแพลตฟอร์มเพื่อรองรับกระแสนี้ในอนาคต

อัตราการเช่า

อัตราการเช่าเฉลี่ยในธุรกิจค้าปลีกมีการเปลี่ยนแปลงไม่มากแต่ยังคงมากกว่า 96% ยกเว้นพื้นที่ค้าปลีกสนับสนุน

ค่าเช่า

ค่าเช่า ในปี 2561 ยังคงใกล้เคียงกับปีก่อนหน้านี้ แต่ในปี 2562 ค่าเช่าอาจมีการปรับเพิ่มขึ้นประมาณ 5 – 10% หรือมากกว่านั้นขึ้นอยู่กับทำเลที่ตั้งของโครงการ

อุปทานพื้นที่ค้าปลีกสะสม ณ ไตรมาสที่ 4 ปี 2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

หมายเหตุ: F = ประมานการณ์พื้นที่ค้าปลีกที่มีกำหนดแล้วเสร็จในปีพ.ศ. 2562 – 2563

พื้นที่ค้าปลีกประมาณ 567,100 ตารางเมตรที่ก่อสร้างแล้วเสร็จในไตรมาสสุดท้ายของปี 2561 ส่งผลให้พื้นที่ค้าปลีกทั้งหมดของกรุงเทพมหานครและพื้นที่โดยรอบ ณ ไตรมาสที่ 4 ปี 2561 มีพื้นที่ค้าปลีกที่ก่อสร้างแล้วเสร็จและเปิดใหม่บริการมากถึง 656,757 ตารางเมตร ซึ่งเพิ่มสูงขึ้นกว่าในช่วงปีก่อนหน้าถึง 321,909 ตารางเมตร หรือกว่า 96% และส่งผลให้อุปทานพื้นที่ค้าปลีกรวมในพื้นที่กรุงเทพมหานครและพื้นที่โดยรอบขึ้นไปถึง 8,535,426 ตารางเมตร และมีพื้นที่ค้าปลีกรวมทั้งหมดอีกประมาณ 406,118 ตารางเมตรที่คาดว่าจะก่อสร้างแล้วเสร็จในปีพ.ศ.2562 นอกจากนี้ยังมีพื้นที่ค้าปลีกอีกประมาณ 117,500 ตารางเมตรที่มีกำหนดแล้วเสร็จในปีพ.ศ.2563 โครงการพื้นที่ค้าปลีกส่วนใหญ่ที่เปิดให้บริการในช่วง 6 เดือนที่ผ่านมาเป็นโครงการศูนย์การค้า ตามมาด้วยคอมมูนิตี้มอลล์ พื้นที่รอบใจกลางเมืองได้รับความนิยมในการพัฒนาโครงการพื้นทีค้าปลีกมากที่สุดในอนาคตเพราะมีโครงการพื้นที่ค้าปลีกมากกว่า 60% ของพื้นที่ที่กำลังก่อสร้างอยู่ในพื้นที่นี้

ศูนย์การค้าขนาดใหญ่หลายโครงการที่เปิดให้บริการในไตรมาสที่ 4 ปี 2561 และส่วนใหญ่เป็นโครงการ มิกซ์ – ยูสส์ในพื้นที่รอบใจกลางเมืองและพื้นที่ริมแม่น้ำเจ้าพระยา

แม้ว่าภาวะเศรษฐกิจประเทศไทยยังไม่ขยายตัวหรือฟื้นตัวแบบชัดเจนในปี 2561 ที่ผ่านมา แต่ผู้ประกอบการโครงการพื้นที่ค้าปลีกหลายรายยังคงพัฒนาโครงการพื้นที่ค้าปลีกใหม่อย่างต่อเนื่อง เนื่องจากพวกเขามองเป็นการลงทุนลงทุนในระยะยาว

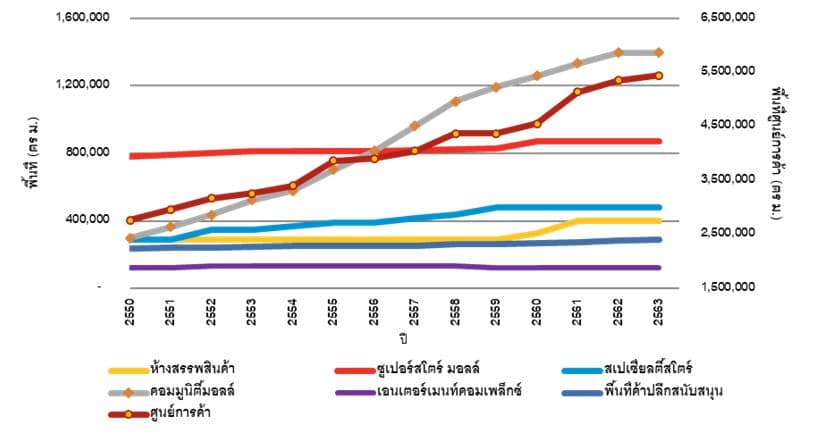

พื้นที่ค้าปลีกสะสมแยกตามประเภทและปี

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

ศูนย์การค้ามีสัดส่วนประมาณ 61% ของทั้งตลาดหรือประมาณ 5.176 ล้านตารางเมตร และประมาณ 29.7% ของศูนย์การค้าตั้งอยู่ในพื้นที่นอกใจกลางเมืองกรุงเทพมหานคร และประมาณ 21.2% อยู่ในพื้นที่ใจกลางเมือง คอมมูนิตี้มอลล์มีสัดส่วนมากเป็นอันดับสองในตลาดพื้นที่ค้าปลีก ณ ไตรมาสที่ 4 ปี 2561 หลังจากที่มีคอมมูนิตี้มอลล์ใหม่ๆ หลายโครงการเปิดให้บริการในช่วงหลายปีที่ผ่านมา คอมมูนิตี้มอลล์ประมาณ 26% ของทั้งกรุงเทพมหานคร และพื้นที่โดยรอบตั้งอยู่ในพื้นที่รอบใจกลางเมืองกรุงเทพมหานคร และในจังหวัดอื่นๆ ที่ติดกับกรุงเทพมหานคร เพราะว่ามีโครงการที่อยู่อาศัยจำนวนมากเปิดขาย และเปลี่ยนบางทำเลให้กลายเป็นชุมชนที่อยู่อาศัยขนาดใหญ่

ศูนย์การค้าขยายตัวต่อเนื่องในช่วงหลายปีที่ผ่านมาและยังคงครองสัดส่วนมากที่สุดในพื้นที่ค้าปลีกที่มีแผนจะเปิดให้บริการในช่วงปี 2562 – 2563

ผู้ประกอบการรายใหญ่ในธุรกิจค้าปลีกขยายตัวต่อเนื่องโดยการเปิดให้บริการศูนย์การค้าในประเทศไทย โดยเฉพาะในเมืองใหญ่ของประเทศไทย รวมไปถึงการขยายตัวออกไปนอกประเทศไทยด้วย

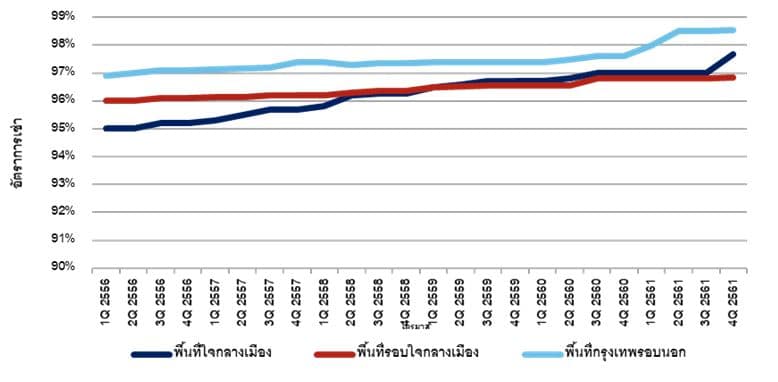

อัตราการเช่าเฉลี่ยแยกตามทำเลที่ตั้งในช่วงไตรมาสที่ 1 ปี 2556 – ไตรมาสที่ 4 ปี 2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

อัตราการเช่าในทุกทำเลในไตรมาสที่ 4 ปี 2561 เพิ่มขึ้นเล็กน้อยจากไตรมาสที่ 3 ปี 2561 อัตราการเช่าเฉลี่ยในทุกทำเลเพิ่มขึ้นอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา แม้ว่าจะมีโครงการพื้นที่ค้าปลีกใหม่ๆ เปิดให้บริการ ร้านค้า หรือแบรนด์สินค้าต่างประเทศจำนวนมากก็มีการเปิดร้านค้าในศูนย์การค้าต่างๆ ในช่วงหลายไตรมาสที่ผ่านมาเช่นกัน และส่งผลให้อัตราการเช่าเพิ่มขึ้น โดยเฉพาะในพื้นที่ใจกลางเมือง แต่ว่าในศูนย์การค้าที่มีชื่อเสียงบางแห่งยังคงมีพื้นที่ว่างที่ไม่มีผู้เช่าอยู่ เนื่องจากการเข้าถึงพื้นที่นั้นๆ ทำได้ยาก ซึ่งทำให้มีคนสัญจรผ่านไปมาไม่มากนัก แม้กระทั่งบางศูนย์การค้าบนถนนพระรามที่ 1

อุปสงค์จากร้านค้าแบรนด์ต่างประเทศ และแบรนด์ไทย ยังคงมีอยู่ในช่วงไตรมาสสุดท้ายของปี 2561 และจะต่อเนื่องไปในปีต่อไป ดังนั้น อัตราการเช่าเฉลี่ยในธุรกิจพื้นที่ค้าปลีกอาจจะปรับเพิ่มขึ้นอีกประมาณ 3 – 5% ในปี 2562 โดยเฉพาะในพื้นที่ใจกลางเมือง

อัตราการเช่าเฉลี่ยจำแนกรายประเภท ณ ไตรมาสที่ 4 ปี 2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

อัตราการเช่าเฉลี่ยพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบในทุกประเภทมากกว่า 97% ยกเว้นพื้นที่ค้าปลีกสนับสนุนซึ่งยังต่ำกว่า 90% ห้างสรรพสินค้ายังคงมีอัตราการเช่าสูงที่สุดในตลาดพื้นที่ค้าปลีกของกรุงเทพมหานคร และพื้นที่โดยรอบ เพราะพื้นที่ส่วนใหญ่ในซูเปอร์สโตร์ มอลล์ เป็นซูเปอร์มาร์เก็ตของตัวเอง และมีพื้นที่ไม่มากสำหรับให้ผู้เช่ารายอื่น

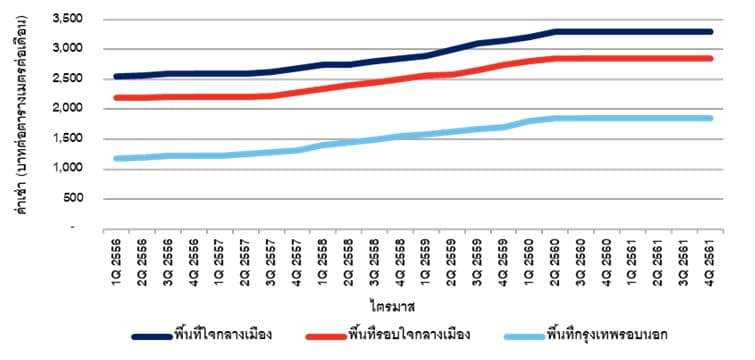

ค่าเช่าเฉลี่ยตามทำเล ณ ไตรมาสที่ 4 ปี 2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

หมายเหตุ: ค่าเช่าเฉลี่ยจากพื้นที่ 1 ของโครงการ

ค่าเช่าในพื้นที่ใจกลางเมืองเพิ่มขึ้นจากไตรมาสก่อนหน้านี้เล็กน้อยแสดงให้เห็นถึงความเชื่อมั่นในโครงการพื้นที่ค้าปลีกในพื้นที่ ค่าเช่าในพื้นที่อื่นๆ เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนหน้านี้ ตั้งแต่ช่วงปลายปี 2561 ค่าเช่าในพื้นที่กรุงเทพมหานครรอบนอกเพิ่มขึ้นมากกว่า 5-10% โดยเฉพาะศูนย์การค้าขนาดใหญ่ในทำเลดีๆ ที่ปรับเพิ่มค่าเช่าสูงกว่าโครงการใหม่ หรือโครงการขนาดเล็กในทำเลใกล้เคียงกัน เนื่องจากความต้องการในพื้นที่มีมากกว่า นอกจากนี้ยังมีหลายโครงการเปิดใหม่ในช่วงหลายปีที่ผ่านมา

พื้นที่ใจกลางเมืองมีค่าเช่าสูงที่สุดคือมีค่าเช่ามากกว่า 3,000 หรือ 4,000 บาทต่อตารางเมตรต่อเดือนสำหรับพื้นที่ในศูนย์การค้าที่อยู่ในพื้นที่ใจกลางเมือง ค่าเช่าพื้นที่ค้าปลีกในพื้นที่กรุงเทพมหานครรอบนอกอยู่ที่ประมาณ 800 – 3,000 บาทต่อตารางเมตรต่อเดือน ค่าเช่า และอัตราการเช่าในปี 2561 ยังคงใกล้เคียงกับปีก่อนหน้านี้ แต่ในปี 2562 ค่าเช่าอาจมีการปรับเพิ่มขึ้นประมาณ 5 – 10% หรือมากกว่านั้นขึ้นอยู่กับทำเลที่ตั้งของโครงการ