ตลาดรับเหมางานระบบสาธารณูปโภค มีแนวโน้มขยายตัวโดยได้รับปัจจัยสนับสนุนจากการก่อสร้างทั้งภาครัฐและภาคเอกชน “อีไอซี” ประเมินว่าปี 2562 เติบโตที่ราว 8% มาอยู่ที่ราว 1.85 แสนล้านบาท ส่งผลรายได้ผู้ประกอบการเพิ่มขึ้นถ้วนหน้า

ตลาดรับเหมางานระบบสาธารณูปโภค มีแนวโน้มขยายตัวโดยได้รับปัจจัยสนับสนุนจากการก่อสร้างทั้งภาครัฐและภาคเอกชน “อีไอซี” ประเมินว่าปี 2562 เติบโตที่ราว 8% มาอยู่ที่ราว 1.85 แสนล้านบาท ส่งผลรายได้ผู้ประกอบการเพิ่มขึ้นถ้วนหน้า

นายโอฬาร เอื้อวิทยาศุภร นักวิเคราะห์ศูนย์วิจัยเศรษฐกิจและธุรกิจ (อีไอซี) ธนาคารไทยพาณิชย์ เปิดเผยถึงภาพรวมถึงงานวิศวกรรมระบบสาธารณูปโภคถือเป็นขั้นตอนสำคัญของการก่อสร้าง โดยมีสัดส่วนมูลค่าตลาดราว 12-15% ของตลาดงานก่อสร้างทั้งหมด โดยทั่วไป งานก่อสร้างประกอบไปด้วย 3 ส่วนสำคัญ ได้แก่ งานโยธา งานระบบสาธารณูปโภค (Mechanical & Electrical, M&E) และงานสถาปัตยกรรม ซึ่งในปี 2561 ที่ผ่านมามูลค่าตลาดของอุตสาหกรรมก่อสร้างไทยรวมทั้งภาครัฐและภาคเอกชนอยู่ที่ราว 1.3 ล้านล้านบาทและคาดว่าจะเติบโต 6% ในระยะกลาง (ปี2562-2565)

การขยายตัวของภาคก่อสร้างไทยนั้น นอกจากจะส่งผลดีต่อผู้รับเหมางานโยธาแล้ว ยังเป็นประโยชน์ต่อธุรกิจอื่นในอุตสาหกรรม รวมถึงธุรกิจรับเหมางานระบบ M&E ซึ่งมีมูลค่าคิดเป็นสัดส่วนราว 12-15% ของมูลค่าตลาดก่อสร้างรวม และประกอบไปด้วย 3 ส่วนหลัก ได้แก่

-

งานระบบไฟฟ้า คิดเป็นสัดส่วน 6%-8% ของมูลค่าตลาดก่อสร้างรวม

-

งานระบบประปา 3%-5% ของมูลค่าตลาดก่อสร้างรวม

-

และงานระบบปรับอากาศ 3%-5% ของมูลค่าตลาดก่อสร้างรวม

ทั้งนี้ งานระบบ M&E สามารถดำเนินงานควบคู่ไปกับงานโครงสร้างหลักได้หลังจากงานโครงสร้างเบื้องต้น เช่น งานฐานรากแล้วเสร็จ จึงส่งผลให้การรับรู้รายได้ของงานระบบ M&E มักจะอยู่ในช่วงครึ่งหลังของการก่อสร้างโครงการ

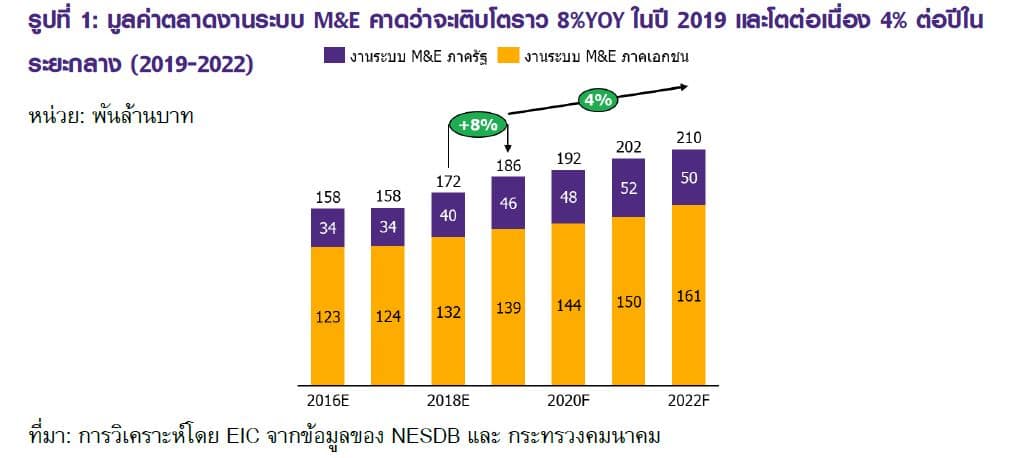

ตลาดงานระบบ Mechanical & Electrical (M&E) หรืองานระบบสาธารณูปโภค ซึ่งประกอบไปด้วย งานระบบไฟฟ้า ประปา และระบายอากาศ มีแนวโน้มขยายตัวโดยได้รับปัจจัยสนับสนุนจากการก่อสร้างทั้งภาครัฐและภาคเอกชน โดยอีไอซีประเมินว่า มูลค่าตลาดงานระบบ M&E ในปี 2562 จะเติบโตที่ราว 8%YOY มาอยู่ที่ราว 1.85 แสนล้านบาท และเติบโตต่อเนื่อง 4%CAGR ในระยะกลาง (ปี 2563-2565)

ในปี 2562 อีไอซีคาดว่า มูลค่าตลาดงานระบบ M&E จะเติบโตราว 8% จากปีก่อน (YoY) มาอยู่ที่ราว 1.85 แสนล้านบาท และมีแนวโน้มเติบโตต่อเนื่องที่ 4% ในระยะกลาง (ปี 2563-2565) โดยมีแรงขับเคลื่อนจากการเติบโตของโครงการก่อสร้างภาคเอกชนและโครงการก่อสร้างภาครัฐ งานระบบ M&E ในโครงการก่อสร้างภาคเอกชนมีสัดส่วนประมาณ 75-80% ของมูลค่าตลาดรวมหรือประเมินว่ามีมูลค่าราว 1.4 แสนล้านบาทในปี 2562 และคาดว่าจะมีแนวโน้มขยายตัวราว 5% ในระยะกลาง โดยได้รับปัจจัยสนับสนุนหลักจากการขยายตัวของโครงการก่อสร้างภาคเอกชน ประเภทอาคารพาณิชย์และที่พักอาศัย เช่น อาคารสำนักงานซึ่งปัจจุบันมีอัตราการเช่าพื้นที่ (occupancy rate) ที่สูงถึงราว 90% จึงทำให้ต้องมีการก่อสร้างอุปทานใหม่เพิ่มขึ้น รวมถึงโครงการอสังหาริมทรัพย์แบบผสมผสานหรือมิกซ์ยูสที่กำลังได้รับความนิยมจากเอกชนรายใหญ่เพราะได้ผลตอบแทนจากการลงทุนสูง คอนโดมิเนียมที่ก่อสร้างตามการขยายเส้นทางของรถไฟฟ้า

ในขณะที่งานระบบ M&E ในโครงการก่อสร้างภาครัฐ แม้ว่าจะมีสัดส่วนน้อยกว่าที่ราว 20-25% ของมูลค่าตลาดรวมหรือประมาณ 4.5 หมื่นล้านบาท ในปี 2562 แต่มีแนวโน้มเติบโตได้ดีกว่างานของภาคเอกชน โดยมีอัตราการเติบโตราว 6% ในระยะกลาง เนื่องจากได้รับปัจจัยผลักดันจากงานระบบ M&E จากโครงการเมกะโปรเจกต์ เช่น สนามบิน ท่าเรือ และ สถานีรถไฟฟ้า/รถไฟทางคู่ ที่จะมีการลงทุนอีกกว่าปีละ 2-4 แสนล้านบาทในช่วงเวลาดังกล่าว

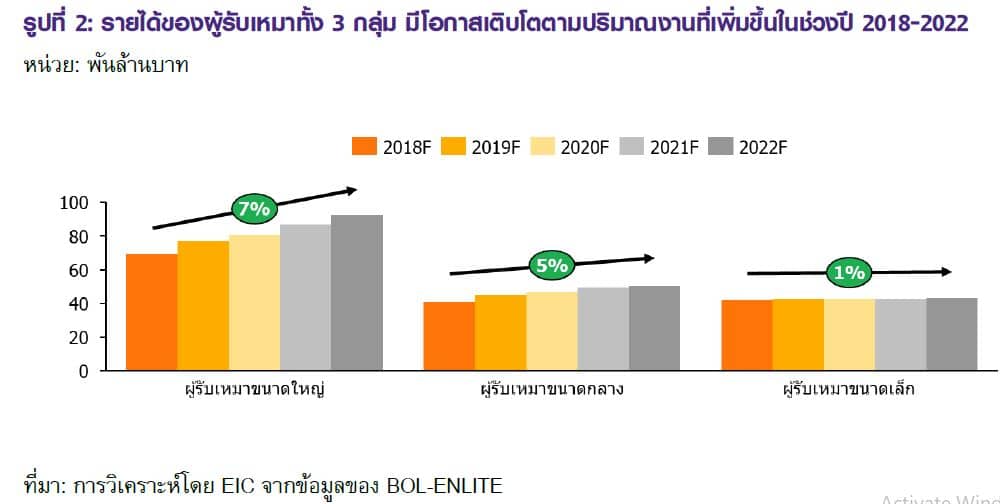

ในด้านผู้ประกอบการ รายได้ของผู้รับเหมา M&E ขนาดใหญ่ มีโอกาสเติบโตมากที่สุดที่ราว 7% ในระยะกลาง โดยได้รับอานิสงส์จากเมกะโปรเจกต์คมนาคมของภาครัฐ ในขณะที่รายได้ของผู้รับเหมาขนาดกลาง M&E คาดเติบโตประมาณ 5% จากการพัฒนาอาคารสำนักงานในบริเวณกรุงเทพฯ ซึ่งปัจจุบันมี occupancy rate สูงถึงราว 90% ส่งผลให้มีแนวโน้มการสร้างอาคารสำนักงานเพิ่มขึ้น ส่วนรายได้ของผู้รับเหมา M&E ขนาดเล็กคาดว่าจะเติบโตได้น้อยที่สุดที่ราว 1%มีปัจจัยกดดันด้านการแข่งขันที่สูงกว่าผู้รับเหมากลุ่มอื่น

การเติบโตของตลาดงานระบบ M&E คาดส่งผลให้รายได้ผู้ของรับเหมางานระบบ M&E 3 กลุ่มมีการเติบโตในช่วง 1%-7%ในระยะกลาง จากการศึกษากลุ่มตัวอย่างบริษัทผู้รับเหมางานระบบ M&E จำนวนประมาณ 2,400 บริษัท ซึ่งมีส่วนแบ่งการตลาดรวมกันราว 85% โดยผู้รับเหมางานระบบ M&E เหล่านี้สามารถแบ่งได้ 3 ประเภทตามลักษณะงานที่รับและรายได้ ได้แก่

1) ผู้รับเหมาขนาดใหญ่ M&E ที่มีความเชี่ยวชาญงานอาคารขนาดใหญ่ เช่น คอนโดมิเนียม อาคารพาณิชย์ และโรงงานอุตสาหกรรม รวมไปถึงงานเมกะโปรเจกต์ ทำให้มีรายได้เฉลี่ยมากกว่า 500 ล้านบาทต่อปี

2) ผู้รับเหมา M&E ขนาดกลาง ซึ่งสามารถรับงานอาคารขนาดใหญ่เช่นเดียวกับผู้รับเหมาขนาดใหญ่ แต่ไม่สามารถรับงาน M&E ในงานเมกะโปรเจกต์ได้ ทำให้มีรายได้เฉลี่ย 75-500 ล้านบาทต่อปี

และ 3) ผู้รับเหมา M&E ขนาดเล็ก ที่เน้นรับงานประเภทบ้านเดี่ยว ตึกแถว และอาคารขนาดเล็ก รวมถึงการรับเหมาช่วง (subcontract) จากรายใหญ่และรายกลาง โดยมีรายได้เฉลี่ยต่ำกว่า 75 ล้านบาทต่อปี

ในระยะกลาง ( ปี 2562 – 2565) อีไอซีประเมินว่า รายได้ของผู้รับเหมา M&E ทั้ง 3 กลุ่มมีแนวโน้มเติบโตตามปริมาณงานระบบ M&E ที่เพิ่มขึ้น โดยคาดว่าผู้รับเหมา M&E ขนาดใหญ่จะเติบโตต่อราว 7% มาอยู่ที่ราว 9.3 หมื่นล้านบาทในปี 2565 เนื่องจากมีความสามารถในการรับงานเมกะโปรเจกต์

ผู้รับเหมา M&E ขนาดกลาง ที่คาดเติบโต 5%CAGR มาอยู่ที่ราว 5 หมื่นล้านบาท ตามการเติบโตของอาคารพาณิชย์ขนาดใหญ่

ผู้รับเหมา M&E ขนาดเล็ก คาดว่าจะเติบโตน้อยที่สุดที่ราว 1%CAGR มาอยู่ที่ประมาณ 4.3 หมื่นล้านบาท ซึ่งมีปัจจัยกดดันมาจากการแข่งขันระหว่างผู้รับเหมาขนาดเล็กที่สูงกว่ากลุ่มอื่นสะท้อนจากตัวเลขจดทะเบียนบริษัทใหม่ที่เพิ่มขึ้นอย่างต่อเนื่องปีละมากกว่า 1,000 บริษัท

โมเดลธุรกิจแบบ OSS ยังคงมีความได้เปรียบในการประมูลงาน

นอกจากนี้ โมเดลธุรกิจเป็นส่วนสำคัญที่ส่งผลต่อการเติบโตของรายได้ของผู้รับเหมา M&E โดยโมเดลธุรกิจแบบเน้นรับงานเฉพาะทางสามารถสร้างรายได้เติบโตดีกว่าโมเดลธุรกิจที่รับงานได้หลายประเภทราว 15% ในช่วง 5 ปีที่ผ่านมา โมเดลธุรกิจของผู้รับเหมางานระบบ M&E สามารถแบ่งได้เป็น 2 ประเภทคือ

- One-Stop-Service (OSS) ที่สามารถรับงานระบบ M&E (ระบบไฟฟ้า, ระบบปรับอากาศ และระบบประปา) ได้ตั้งแต่ 2 ประเภทขึ้นไป

- Work Package Contractor (WPC) ซึ่งเน้นรับงานเฉพาะทางชนิดเดียว ซึ่งจากการศึกษากลุ่มตัวอย่างในแต่ละโมเดลธุรกิจ

พบว่าในช่วง 5 ปีที่ผ่านมา รายได้ของผู้รับเหมา M&E ที่เน้นรับงานเฉพาะทาง (WPC) เติบโตได้ดีที่ราว 17% โดยเฉพาะผู้รับเหมาที่มีความเชี่ยวชาญในกลุ่มงานที่มีความซับซ้อน เช่น ระบบไฟฟ้าอัจฉริยะ ระบบไฟฟ้าสื่อสาร ในขณะที่ผู้รับเหมา M&E ที่ใช้โมเดลธุรกิจ OSS มีรายได้เติบโตราว 2% ซึ่งเป็นอัตราการเติบโตที่ใกล้เคียงกับอุตสาหกรรม M&E อย่างไรก็ตาม ผู้รับเหมา M&E ที่ใช้โมเดลธุรกิจแบบ OSS ยังคงมีความได้เปรียบในการประมูลงาน เนื่องจากมีความเชี่ยวชาญในการคำนวณต้นทุนของทุกส่วนงานและมีอำนาจในการต่อรองกับซัพพลายเออร์เพราะมีประสบการณ์ในการสั่งซื้อวัสดุในปริมาณมากกว่าผู้รับเหมากลุ่ม WPC

ต้นทุนดำเนินการปรับเพิ่มขึ้น 5% ใกล้เคียงการเติบโตรายได้

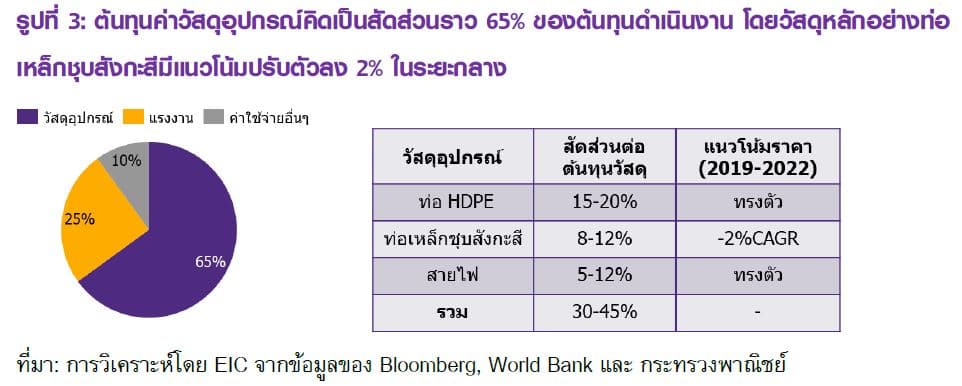

ส่วนต้นทุนการดำเนินงานมีโอกาสปรับตัวเพิ่มขึ้นราว 5% ในระยะกลางซึ่งใกล้เคียงกับการเติบโตของรายได้ ต้นทุนการดำเนินงานประกอบไปด้วย ต้นทุนค่าวัสดุอุปกรณ์ 65% รองลงมาคือค่าแรง 25% และค่าใช้จ่ายอื่นอีกราว 10% โดยวัสดุหลักที่ใช้ในงานระบบ M&E ประกอบไปด้วย ท่อเหล็กชุบสังกะสี ท่อพลาสติกชนิด High Density Polyethylene (HDPE) และ สายไฟ ซึ่งมีสัดส่วนรวมกันถึง 30-45% ของต้นทุนค่าวัสดุทั้งหมด ส่วนที่เหลือคือวัสดุอุปกรณ์ประเภทเครื่องปรับอากาศ และตู้สวิตช์บอร์ด เป็นต้น

อีไอซีประเมินว่า ต้นทุนวัสดุอุปกรณ์ทั้งหมดมีแนวโน้มเติบโตราว 5% ในระยะกลาง โดยราคาท่อเหล็กชุบสังกะสีมีแนวโน้มลดลงราว 2% จากการบริโภคเหล็กแผ่นซึ่งเป็นวัตถุดิบในการผลิตท่อเหล็กชุบสังกะสีที่ได้รับผลกระทบจากการชะลอตัวในภาคอุตสาหกรรมยานยนต์และก่อสร้างของจีน ในขณะที่ราคาของท่อ HDPE มีแนวโน้มทรงตัวจากราคาน้ำมันดิบที่เป็นวัตถุดิบที่ใช้ในการผลิตท่อ HDPE มีแนวโน้มลดลงจากกำลังผลิตที่เพิ่มขึ้นในสหรัฐฯ อย่างไรก็ดี ความต้องการใช้งานท่อ HDPE ในภาคก่อสร้างไทยที่ยังขยายตัวจะมีส่วนช่วยพยุงราคาท่อ HDPE ให้คงที่ เช่นเดียวกับราคาสายไฟซึ่งมีทองแดงเป็นวัสดุหลักมีแนวโน้มทรงตัว โดย World Bank คาดการณ์ว่า ราคาทองแดงมีแนวโน้มทรงตัวในระยะกลาง ตามการเติบโตของเศรษฐกิจโลกและการเพิ่มขึ้นของอุปทานในอัตราใกล้เคียงกัน

ในขณะที่ต้นทุนแรงงานมีแนวโน้มเติบโตประมาณ 5% ในระยะกลาง ซึ่งเป็นผลมาจากทั้งความต้องการแรงงานและค่าแรงภาคก่อสร้างที่ปรับตัวเพิ่มขึ้น โดยปริมาณงานระบบ M&E ที่เพิ่มขึ้นจะส่งผลให้ความต้องการจ้างแรงงานสำหรับในธุรกิจ M&E ปรับตัวเพิ่มขึ้นราว 3% นอกจากนี้ความต้องการแรงงานที่เพิ่มขึ้นทั้งจากผู้รับเหมา M&E เองและจากผู้รับเหมาอื่นในอุตสาหกรรมก่อสร้างคาดว่าจะทำให้เกิดการแย่งชิงแรงงานทำให้ค่าแรงมีการปรับตัวเพิ่มขึ้นที่ราว 2%

จากภาพข้างต้น อีไอซีมองว่า ธุรกิจรับเหมางานระบบ M&E ถือเป็นอีกหนึ่งธุรกิจในภาคก่อสร้างที่มีแนวโน้มเติบโตต่อเนื่องในช่วงระหว่างปี 2562-2565 เนื่องจากภาพรวมรายได้ของอุตสาหกรรมที่ยังเติบโตได้ดี ขณะที่ต้นทุนการดำเนินงานมีการปรับตัวเพิ่มขึ้นในอัตราใกล้เคียงกับรายได้ จึงเป็นผลให้อัตรากำไรขั้นต้น (gross margin) มีแนวโน้มทรงตัว

จากภาพข้างต้น อีไอซีมองว่า ธุรกิจรับเหมางานระบบ M&E ถือเป็นอีกหนึ่งธุรกิจในภาคก่อสร้างที่มีแนวโน้มเติบโตต่อเนื่องในช่วงระหว่างปี 2562-2565 เนื่องจากภาพรวมรายได้ของอุตสาหกรรมที่ยังเติบโตได้ดี ขณะที่ต้นทุนการดำเนินงานมีการปรับตัวเพิ่มขึ้นในอัตราใกล้เคียงกับรายได้ จึงเป็นผลให้อัตรากำไรขั้นต้น (gross margin) มีแนวโน้มทรงตัว

สำหรับปริมาณงานที่เพิ่มขึ้นในอนาคต ผู้รับเหมา M&E ควรเตรียมความพร้อมใน 3 ด้าน ได้แก่ ทรัพยากรบุคคล, เงินทุนหมุนเวียน และ การบริหารปริมาณงานคงค้างในมือ ซึ่งเป็นปัจจัยสำคัญในการขับเคลื่อนธุรกิจให้ประสบความสำเร็จ

อย่างไรก็ดี อีไอซีมองว่า การบริหารจัดการทรัพยากรบุคคล เงินทุน และปริมาณงานคงค้างในมือ (backlog) เป็น 3 ปัจจัยที่ผู้รับเหมาระบบ M&E ควรให้ความสำคัญในการดำเนินงาน โดยปัจจัยทั้ง 3 มีบทบาทในทุกขั้นตอนของการดำเนินธุรกิจ M&E เริ่มจากการบริหารทรัพยากรบุคคลซึ่งถือเป็นส่วนสำคัญที่สุดของธุรกิจ เพราะค่าใช้จ่ายทางด้านบุคลากรมีสัดส่วนกว่า 25% ของค่าใช้จ่ายในการดำเนินการทั้งหมด การจัดสรรบุคลากรให้เหมาะสมกับโครงการ รวมถึงการจ้างแรงงานภายนอก (outsource) เพิ่มเติมในกรณีที่มีการรับงานในปริมาณมาก จึงเป็นปัจจัยสำคัญที่จะส่งผลต่อการดำเนินธุรกิจ M&E นอกจากนี้ การบริหารบุคลากรยังรวมไปถึงการรักษาความสัมพันธ์ที่ดีกับบุคลากรภายนอกองค์กรที่มีความเกี่ยวข้องกับการดำเนินธุรกิจ ไม่ว่าจะเป็น ผู้พัฒนาโครงการ ผู้รับเหมาหลัก และซัพพลายเออร์ ขณะที่การบริหารเงินทุนอย่างมีประสิทธิภาพจะช่วยให้ผู้รับเหมามีเงินทุนหมุนเวียนเพียงพอกับค่าใช้จ่ายในแต่ละโครงการ และสุดท้ายการบริหารปริมาณงานคงค้างในมือให้สอดคล้องกับเงินทุนหมุนเวียนและบุคลากร จะช่วยให้การรับรู้รายได้มีความสม่ำเสมอและเป็นไปตามแผนที่วางเอาไว้ นอกจากนี้ การนำเทคโนโลยีสมัยใหม่ เช่น Building Information Modeling (BIM) และ Enterprise Resource Planning (ERP) มาประยุกต์ใช้จะช่วยให้สามารถดำเนินงานและบริหารจัดการต้นทุนได้อย่างมีประสิทธิภาพมากยิ่งขึ้น