ศูนย์วิจัยกสิกรไทย มองกิจกรรมการซื้อที่อยู่อาศัยครึ่งหลังปี 64 ยังคงหดตัวต่อเนื่อง จากผลกระทบของโควิด-19 –กำลังซื้อผู้บริโภคชะลอตัว ด้านผู้ประกอบการยังมีแนวโน้มเผชิญความท้าทายจากต้นทุนแรงงาน ราคาวัตถุดิบ การเงิน การจองซื้อที่อยู่อาศัยใหม่จะอยู่ที่ประมาณ 5.6 – 5.8 หมื่นหน่วย หรือหดตัวร้อยละ14.2 ถึง 11.2 ขณะที่การลงทุนเปิดโครงการใหม่คาดว่าจะเหลือเพียง 5.5 – 5.8 หมื่นหน่วย หรือหดตัวร้อยละ 24.7 ถึง 20.6 ซึ่งเป็นการหดตัวต่อเนื่องตั้งแต่ปี62 ระบุการนำเทคโนโลยี Big data และ AI เข้ามาช่วยยิ่งเพิ่มประสิทธิภาพ ขณะที่การสร้างความยืดหยุ่นของแผนธุรกิจเพื่อให้สอดคล้องกับปัจจัยภายนอกที่สำคัญ เป็นสิ่งจำเป็นในภาวะที่มีความไม่แน่นอนสูงในปัจจุบัน

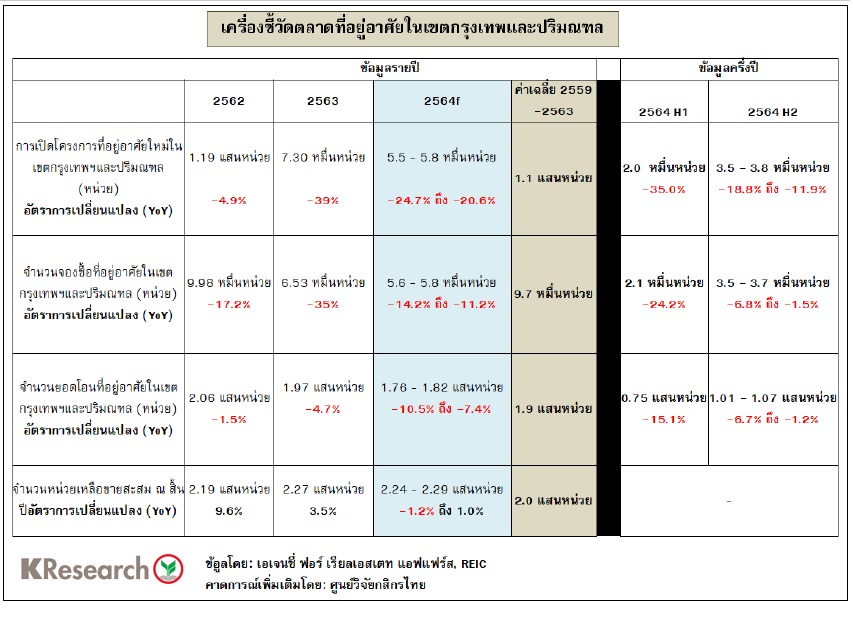

รายงานจากศูนย์วิจัยกสิกรไทย มีมุมมองต่อตลาดที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล ว่าในช่วงครึ่งหลังของปี 2564 กิจกรรมการซื้อที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลอาจจะฟื้นตัวในระดับต่ำ หลังจากที่คาดว่าจะหดตัวลึกในช่วงครึ่งปีแรก ซึ่งยังมีหลายปัจจัยที่ต้องติดตาม และขึ้นอยู่กับความคืบหน้าของสถานการณ์โควิด-19 และวัคซีน โดยหากสามารถควบคุมการระบาดของโควิดได้ในช่วงเดือนกรกฎาคมและการฉีดวัคซีนเป็นไปตามแผน รวมถึงการออกแผนกระตุ้นเศรษฐกิจในระยะข้างหน้า ซึ่งจะสามารถสร้างปัจจัยบวกต่อภาพรวมของเศรษฐกิจและเพิ่มความเชื่อมั่นให้กับผู้บริโภคในประเทศ ศูนย์วิจัยกสิกรไทย มองว่า กิจกรรมการซื้อขายที่อยู่อาศัยในช่วงครึ่งหลังของปี 2564 อาจมีโอกาสขยับเพิ่มขึ้นกว่าช่วงครึ่งปีแรกซึ่งหลายเครื่องชี้สะท้อนภาพการหดตัวลึก ไม่ว่าจะเป็น ยอดจองซื้อที่อยู่อาศัยที่หดตัวถึงร้อยละ 24.2 (YoY) หรือมีจำนวนเหลือเพียง 2.1 หมื่นหน่วย ต่ำที่สุดในรอบ 5 ปี และการเปิดโครงการใหม่ของผู้ประกอบการก็มีเพียง 2.0 หมื่นหน่วย หดตัวร้อยละ 35.0 (YoY)

รายงานจากศูนย์วิจัยกสิกรไทย มีมุมมองต่อตลาดที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล ว่าในช่วงครึ่งหลังของปี 2564 กิจกรรมการซื้อที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลอาจจะฟื้นตัวในระดับต่ำ หลังจากที่คาดว่าจะหดตัวลึกในช่วงครึ่งปีแรก ซึ่งยังมีหลายปัจจัยที่ต้องติดตาม และขึ้นอยู่กับความคืบหน้าของสถานการณ์โควิด-19 และวัคซีน โดยหากสามารถควบคุมการระบาดของโควิดได้ในช่วงเดือนกรกฎาคมและการฉีดวัคซีนเป็นไปตามแผน รวมถึงการออกแผนกระตุ้นเศรษฐกิจในระยะข้างหน้า ซึ่งจะสามารถสร้างปัจจัยบวกต่อภาพรวมของเศรษฐกิจและเพิ่มความเชื่อมั่นให้กับผู้บริโภคในประเทศ ศูนย์วิจัยกสิกรไทย มองว่า กิจกรรมการซื้อขายที่อยู่อาศัยในช่วงครึ่งหลังของปี 2564 อาจมีโอกาสขยับเพิ่มขึ้นกว่าช่วงครึ่งปีแรกซึ่งหลายเครื่องชี้สะท้อนภาพการหดตัวลึก ไม่ว่าจะเป็น ยอดจองซื้อที่อยู่อาศัยที่หดตัวถึงร้อยละ 24.2 (YoY) หรือมีจำนวนเหลือเพียง 2.1 หมื่นหน่วย ต่ำที่สุดในรอบ 5 ปี และการเปิดโครงการใหม่ของผู้ประกอบการก็มีเพียง 2.0 หมื่นหน่วย หดตัวร้อยละ 35.0 (YoY)

รายงานจากศูนย์วิจัยกสิกรไทย

รายงานจากศูนย์วิจัยกสิกรไทย โดยกลุ่มที่มีกำลังซื้อและมองหาที่อยู่อาศัยน่าจะกลับมาได้บ้าง กอปรกับผู้ประกอบการน่าจะกลับมาทำกิจกรรมการตลาดกระตุ้นการขายได้มากขึ้น แต่ยังนับว่าต่ำกว่าในช่วงเดียวกันของปีก่อน เนื่องจากกำลังซื้อของผู้บริโภคโดยภาพรวมยังไม่ฟื้น โดยเฉพาะกลุ่มเซกเมนต์ระดับล่าง-กลางล่าง ที่เป็นกลุ่มลูกค้ากลุ่มหลัก ขณะที่ถึงแม้จะมีกล่าวถึงแนวทางการปรับกฏเกณฑ์เพื่อเอื้อต่อการครอบครองที่อยู่อาศัยของชาวต่างชาติ แต่คาดว่าจะยังไม่ได้ส่งผลอย่างมีนัยสำคัญต่อตลาดที่อยู่อาศัยของไทยในช่วงที่เหลือของปี เนื่องจากกลุ่มผู้ซื้อชาวต่างชาติสำคัญเช่น จีน ญี่ปุ่น ไต้หวัน และยุโรป ยังเผชิญข้อจำกัดจากในการเดินทางเข้ามาในประเทศไทย

ทั้งนี้ ศูนย์วิจัยกสิกรไทย มองว่า ในช่วงครึ่งหลังของปี 2564 การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล อาจฟื้นตัวเล็กน้อยจากที่คาดว่าจะหดตัวร้อยละ 15.1 (YoY) ในช่วงครึ่งปีแรก ส่งผลทำให้ทั้งปี 2564 นี้ จะมีจำนวนประมาณ 1.76-1.82 แสนหน่วย หรือหดตัวร้อยละ 10.5 ถึง 7.4 ต่อเนื่องจากปี 2563

ส่วนการลงทุนโครงการที่อยู่อาศัยยังมีโจทย์ท้าทายรออยู่ ทั้งจากความต้องการซื้อของลูกค้าที่ยังเปราะบาง และความท้าทายด้านต้นทุน โดยศูนย์วิจัยกสิกรไทย มองว่า การลงทุนโครงการที่อยู่อาศัยใหม่ในช่วงครึ่งหลังของปี 2564 ผู้ประกอบการพัฒนาที่อยู่อาศัยจะยังคงเผชิญโจทย์ท้าทายที่สำคัญ นอกเหนือจากความต้องการซื้อที่อยู่อาศัยที่ยังอ่อนแอแล้ว ยังมีปัจจัยลบที่ส่งผลกระทบต่อผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่ต้องคำนึงถึง ได้แก่

ส่วนการลงทุนโครงการที่อยู่อาศัยยังมีโจทย์ท้าทายรออยู่ ทั้งจากความต้องการซื้อของลูกค้าที่ยังเปราะบาง และความท้าทายด้านต้นทุน โดยศูนย์วิจัยกสิกรไทย มองว่า การลงทุนโครงการที่อยู่อาศัยใหม่ในช่วงครึ่งหลังของปี 2564 ผู้ประกอบการพัฒนาที่อยู่อาศัยจะยังคงเผชิญโจทย์ท้าทายที่สำคัญ นอกเหนือจากความต้องการซื้อที่อยู่อาศัยที่ยังอ่อนแอแล้ว ยังมีปัจจัยลบที่ส่งผลกระทบต่อผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่ต้องคำนึงถึง ได้แก่

-ความท้าทายในการระบายสินค้าคงเหลือ ที่ส่งผลต่อทางเลือกการลงทุนโครงการใหม่ เนื่องจากกลุ่มกำลังซื้อที่มีความพร้อมได้ถูกดูดซับไปแล้วในช่วงหลายปีที่ผ่านมา ทำให้ในปีนี้ ผู้ประกอบการต้องแข่งขันกันทำตลาดเพื่อชิงกลุ่มผู้บริโภคที่มีจำนวนจำกัด ขณะที่จำนวนที่อยู่อาศัยรอขายสะสม (สร้างเสร็จและกำลังก่อสร้าง) ณ ต้นปี 2564 สูงถึง 2.26 แสนหน่วย โดยกระจายตัวเพิ่มขึ้นในหลายเซกเมนต์เวลาเดียวกัน ทั้งอาคารชุด ที่ทรงตัวสูงกว่า 9 หมื่นหน่วย รวมถึงโครงการทาวน์เฮาส์ ค้างขายที่เร่งตัวสูงขึ้นถึงร้อยละ 13 ในปี 2563 โดยเฉพาะที่อยู่อาศัยในระดับราคา 2-5 ล้านบาท ซึ่งคิดเป็นร้อยละ 55 ของหน่วยเหลือขายทั้งหมดในเขตกรุงเทพฯและปริมณฑล ทำให้นอกจากความท้าทายในการระบายสินค้าเหลือขายแล้ว ในช่วงที่เหลือของปีผู้ประกอบการยังต้องเผชิญกับทางเลือกในการลงทุนที่จำกัดมากกว่าเดิม

-ต้นทุนทางธุรกิจที่สูงขึ้น ประกอบกับการขาดแคลนแรงงานก่อสร้าง โดยนอกจากดัชนีราคาที่ดินที่ยังทรงตัวสูง ราคาวัสดุก่อสร้าง ซึ่งเป็นต้นทุนที่สำคัญก็มีการปรับตัวสูงขึ้นต่อเนื่อง สะท้อนให้เห็นจากข้อมูลของกระทรวงพาณิชย์พบว่า ดัชนีราคาวัสดุก่อสร้างรวม ณ เดือนเมษายน 2564 ปรับตัวสูงขึ้นร้อยละ 8.4 (YoY) โดยเฉพาะวัสดุก่อสร้างหลักอย่างเหล็กที่เพิ่มสูงถึงร้อยละ 36.1 และคาดว่าจะยังมีการทรงตัวระดับสูง ประกอบกับการแพร่ระบาดของโควิด-19 รอบใหม่ที่กระจายตัวไปยังแคมป์ก่อสร้างในหลายพื้นที่ ซึ่งสร้างผลกระทบเพิ่มเติมให้ภาวะการขาดแคลนแรงงานมีความรุนแรงมากขึ้น ทำให้โครงการก่อสร้างบางแห่งต้องหยุดชะงัก

-ต้นทุนทางการเงินสูงขึ้นประกอบกับแหล่งเงินทุนที่จำกัด นอกจากการระมัดระวังการปล่อยสินเชื่อของสถาบันการเงิน การที่ผู้ประกอบการหันมาระดมทุนในตลาดทุนมากขึ้นในช่วงเวลาเดียวกัน ได้สร้างการแข่งขันและทำให้ต้องเพิ่มอัตราผลตอบแทนเพื่อดึงดูดนักลงทุน รวมถึงช่องทางการระดมทุนในรูปแบบใหม่เช่น โทเคนดิจิทัล (Digital Token) ที่มีทรัพย์สินอ้างอิง ขณะที่ ในช่วงที่เหลือของปี 2564 ยังมีหุ้นกู้และตั๋วแลกเงินที่จะทยอยครบกำหนดของผู้ประกอบการอสังหาริมทรัพย์อีกไม่ต่ำกว่า 7 หมื่นล้านบาท

จากปัจจัยแวดล้อมของตลาดที่อยู่อาศัยที่ยังไม่เอื้อ ทำให้ผู้ประกอบการยังต้องระมัดระวังการลงทุนและให้ความสำคัญกับการระบายหน่วยเหลือขายที่มีอยู่ ทำให้การเปิดตัวโครงการทั้งปีนี้อาจมีเพียง 5.5-5.8 หมื่นหน่วยหรือหดตัวร้อยละ 24.7 ถึง 20.6 ซึ่งต่ำกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่ 1.1 แสนหน่วย โดยคาดว่าที่อยู่มาศัยที่ยังน่าจะเปิดตัวในช่วงที่เหลือของปี จะเป็นโครงการแนวราบราคาระดับเริ่มต้น บริเวณส่วนต่อขยายรถไฟฟ้าเส้นทางใหม่ๆ